finance

financeSimilar presentations:

")

")

Жизнь с комфортом. Финансовая подушка безопасности

1.

Всероссийская неделясбережений - 2016

Жизнь с комфортом.

Финансовая подушка безопасности.

2.

Зачем нужна финансовая подушка безопасности?Как

в

любом

хорошем

автомобиле

есть

подушки

безопасности,

которые

защищают

водителя

и

пассажиров от беды,

так и в любой семье должна быть

своя

финансовая

«подушка

безопасности» для защиты и

сохранения привычного уровня

жизни семьи при наступлении

непредвиденных событий.

3.

Зачем нужна финансовая подушка безопасности?Цель создания финансовой «подушки

безопасности» - обеспечить себе и своей

семье достойный уровень жизнь при

наступлении неблагоприятных событий:

Потеря работы и затянувшиеся

поиски

лучшего

варианта

трудоустройства.

Продолжительная болезнь основного

кормильца семьи.

Необходимость

дорогостоящего

лечения для одного из членов семьи.

Банкротство бизнеса.

Неожиданные изменения в жизни

вынуждают вас менять место

жительства и др.

4.

Роль финансовой подушки безопасности в жизни семьиФинансовые цели семьи

Приумножение

капитала

(инвестиции)

Целевые накопления:

Образовательная программа для

ребенка

Пенсионная программа

Покупка недвижимости

Ежегодный отдых

Приобретение автомобиля и др.

Финансовая подушка безопасности:

Резервный фонд

Долгосрочное страхование жизни и

здоровья и другие виды страхования

Фундамент

финансового

планирования

любой семьи.

5.

Зачем нужна финансовая подушка безопасности?Финансовая подушка

безопасности –

фундамент финансового

планирования любой

семьи.

6.

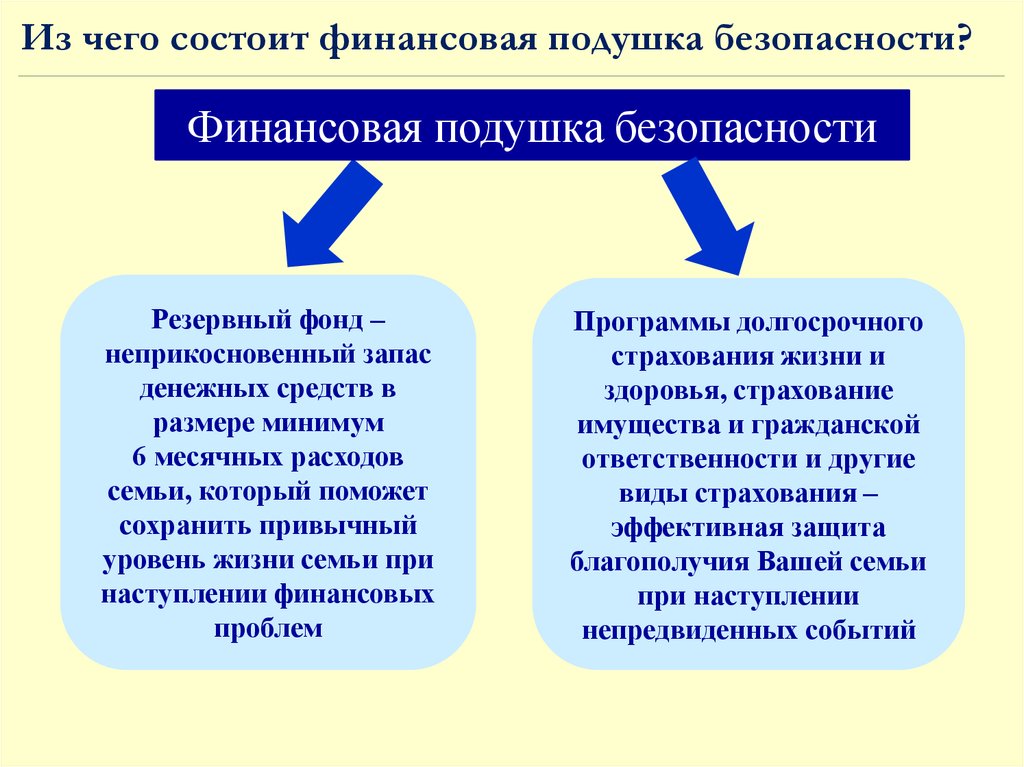

Из чего состоит финансовая подушка безопасности?Финансовая подушка безопасности

Резервный фонд –

неприкосновенный запас

денежных средств в

размере минимум

6 месячных расходов

семьи, который поможет

сохранить привычный

уровень жизни семьи при

наступлении финансовых

проблем

Программы долгосрочного

страхования жизни и

здоровья, страхование

имущества и гражданской

ответственности и другие

виды страхования –

эффективная защита

благополучия Вашей семьи

при наступлении

непредвиденных событий

7.

Как создать резервный фонд?Открыть в

надежном банке

пополняемый

депозит с

возможностью

частичного снятия

денег

Ежемесячно

пополнять (не менее

10% от своего дохода)

до накопления

нужной суммы

резерва

«Забыть» о его

существовании –

резервный фонд можно

расходовать только при

наступлении

неблагоприятного

события!

8.

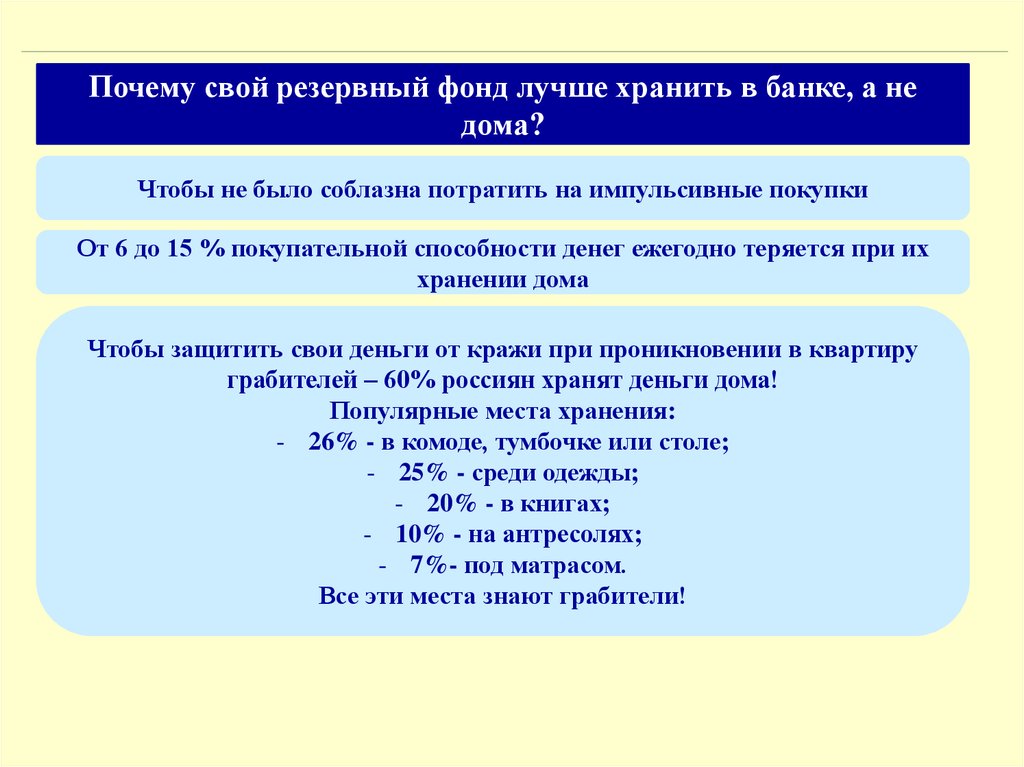

Почему свой резервный фонд лучше хранить в банке, а недома?

Чтобы не было соблазна потратить на импульсивные покупки

От 6 до 15 % покупательной способности денег ежегодно теряется при их

хранении дома

Чтобы защитить свои деньги от кражи при проникновении в квартиру

грабителей – 60% россиян хранят деньги дома!

Популярные места хранения:

- 26% - в комоде, тумбочке или столе;

- 25% - среди одежды;

- 20% - в книгах;

- 10% - на антресолях;

- 7%- под матрасом.

Все эти места знают грабители!

9.

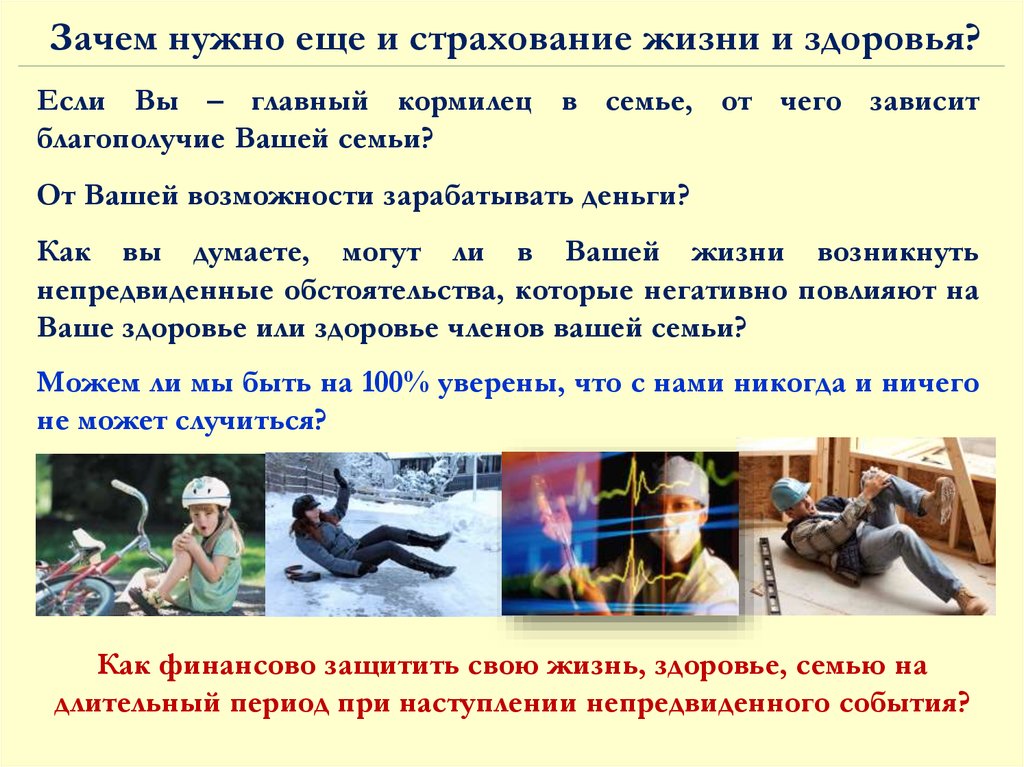

Зачем нужно еще и страхование жизни и здоровья?Если Вы – главный кормилец в семье, от чего зависит

благополучие Вашей семьи?

От Вашей возможности зарабатывать деньги?

Как вы думаете, могут ли в Вашей жизни возникнуть

непредвиденные обстоятельства, которые негативно повлияют на

Ваше здоровье или здоровье членов вашей семьи?

Можем ли мы быть на 100% уверены, что с нами никогда и ничего

не может случиться?

Как финансово защитить свою жизнь, здоровье, семью на

длительный период при наступлении непредвиденного события?

10.

Программынакопительного

страхования жизни

Гарантировано

накопить

необходимую сумму

к определенному

сроку и сохранить ее

Защитить свое здоровье

и доходы семьи при

наступлении

непредвиденных

событий

Приумножить свои

вложения (получить

дополнительный доход)

11.

Сохранениесвоего

резервного

фонда

(депозитов), иных активов и накоплений при

наступлении неблагоприятного события за

счет страховых выплат.

Вложенные в программу деньги приносят

инвестиционный доход.

Инвестиционный доход (за вычетом расходов

страховой компании) выплачивается при

завершении программы.

Получение дополнительного дохода за счет

налоговых льгот - налогового вычета по НДФЛ

(13%) с суммы уплаченных страховых взносов

по договорам добровольного страхования

жизни сроком от 5 лет*.

Как вы считаете, это выгоднее, чем в банке? Какой банк дает

сейчас 13% годовых на депозит?

*Налоговый вычет дается на сумму, в совокупности не превышающую 120 000 руб. за налоговый период,

т.е. размер возвращаемой суммы – 15 600 руб. в год.

12.

Финансовая защита застрахованного и его семьи в случаенаступления непредвиденных событий в жизни:

Несчастного случая – телесных повреждениях,

госпитализации,

хирургических

операций,

временной нетрудоспособности, инвалидности.

При первичном диагностировании смертельноопасного заболевания.

Конфиденциальность и юридическая защита

накоплений - никто, кроме вас и указанных вами

выгодоприобретателей, не может претендовать на

ваши накопления: ни другие родственники, ни ваши

кредиторы, ни судебные приставы. Страховые

накопления не подлежат разделу при разводе.

Оперативное получение денежных средств - при

наступлении

страхового

случая

выгодоприобретатель получит деньги в течение 14

календарных дней с момента подачи документов на

выплату.

13.

СТРАХОВАНИЕЖИЗНИ

и

ЗДОРОВЬЯ – самый эффективный

способ

создания

долговременной

финансовой защиты семьи.

Более 1,5 млрд. человек в мире страхуют

свою жизнь и здоровье.

Когда нужна финансовая защита семьи?

Всегда, когда есть финансово зависимые от Вас

близкие люди.

Всегда, когда в семье есть несовершеннолетние

дети.

… Вы можете сказать : «Мне это не нужно», но

разве Вы можете сказать : «Моей семье это не

понадобится»?