finance

financeSimilar presentations:

Сущность и формы кредита

1. Сущность и формы кредита

Кредитные операции банковСущность и формы

кредита

Если вы должны банку 1000 долларов - это ваши

проблемы.

Если вы должны банку миллион долларов, то это уже

проблемы банка.

2.

Термин “кредит” происходит отлатинского “creditum” - ссуда, долг

Кредит имеет денежную природу

Банк как посредник аккумулирует временно

свободные средства, формируя ссудный капитал, и

предоставляет его во временное распоряжение тем

лицам, которые испытывают потребность в

привлечении дополнительных финансовых ресурсов

на определенных условиях.

Кредит - форма движения ссудного капитала

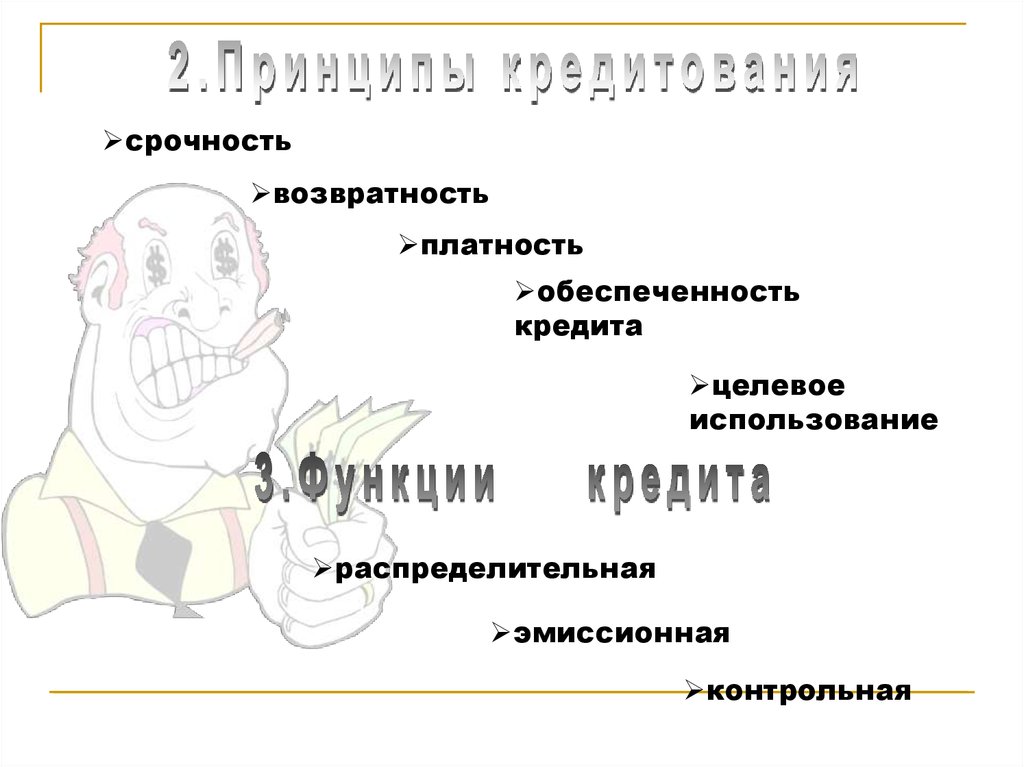

3.

срочностьвозвратность

платность

обеспеченность

кредита

целевое

использование

распределительная

эмиссионная

контрольная

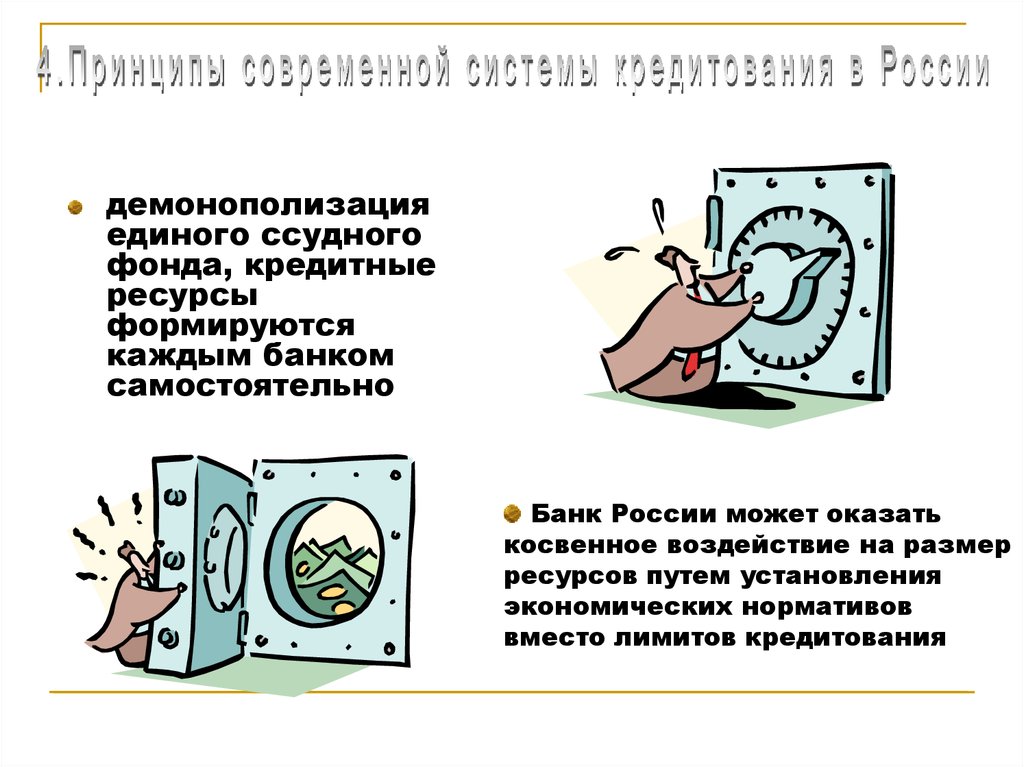

4.

демонополизацияединого ссудного

фонда, кредитные

ресурсы

формируются

каждым банком

самостоятельно

Банк России может оказать

косвенное воздействие на размер

ресурсов путем установления

экономических нормативов

вместо лимитов кредитования

5.

Цена кредита (ставка ссудного процента) определяетсясоотношением спроса на кредитные ресурсы и

предложением; естественно с учетом денежно-кредитной

политики ЦБ РФ

Кредитование

осуществляется на

договорной основе,

обязательства кредитора и

заемщика имеют реальную

юридическую силу

Переход от кредитования объекта - государственного

предприятия к кредитованию субъекта кредитных отношений заемщика

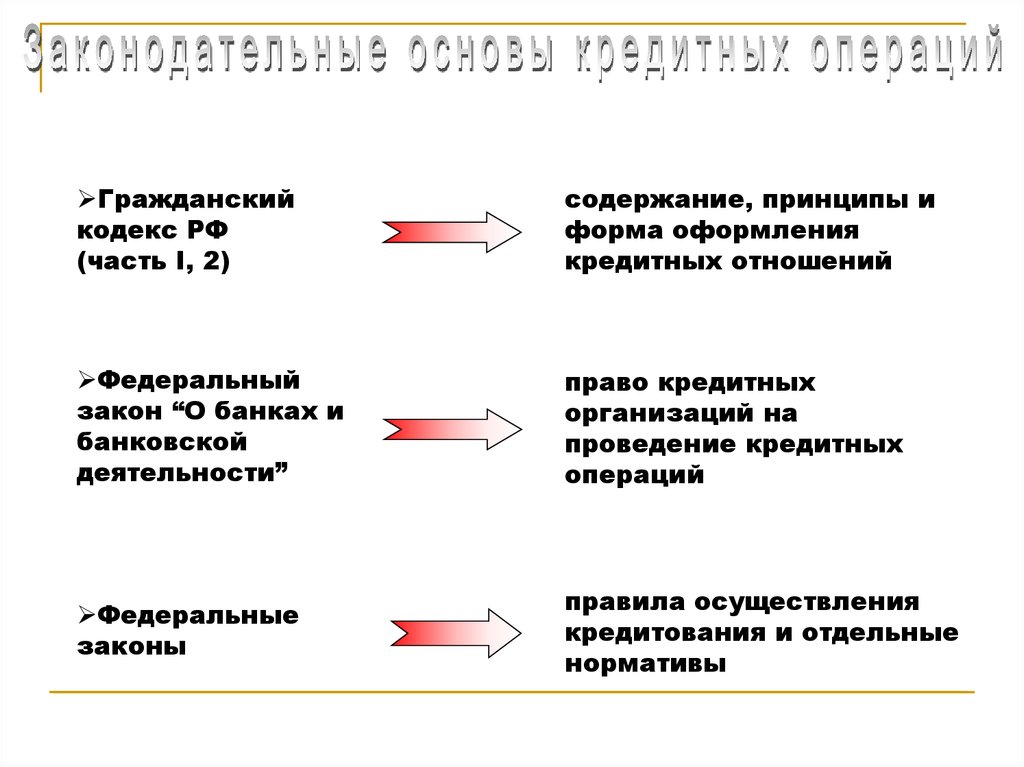

6.

Гражданскийкодекс РФ

(часть I, 2)

содержание, принципы и

форма оформления

кредитных отношений

Федеральный

закон “О банках и

банковской

деятельности”

право кредитных

организаций на

проведение кредитных

операций

Федеральные

законы

правила осуществления

кредитования и отдельные

нормативы

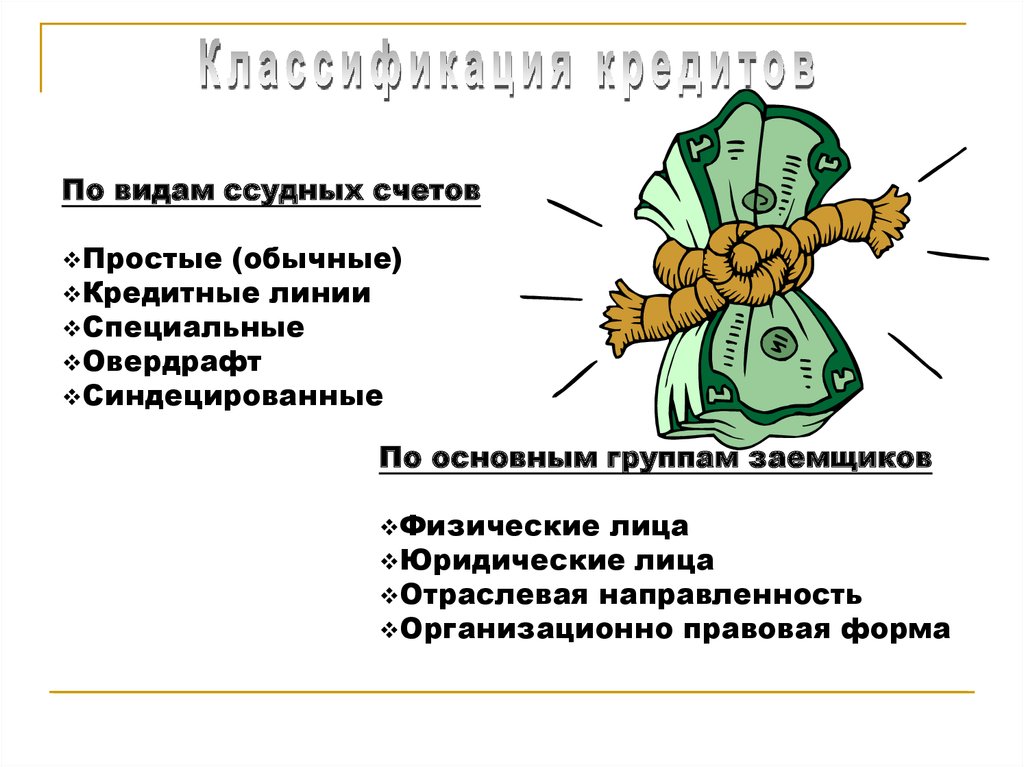

7.

По видам ссудных счетовПростые

(обычные)

Кредитные линии

Специальные

Овердрафт

Синдецированные

По основным группам заемщиков

Физические

лица

Юридические лица

Отраслевая направленность

Организационно правовая форма

8.

В качестве заемщика могут выступать:государственные предприятия и организации

организации и граждане, занимающиеся ИПД

другие кредитные организации

местные органы власти

физические лица

кооперативы

АО и ООО

9.

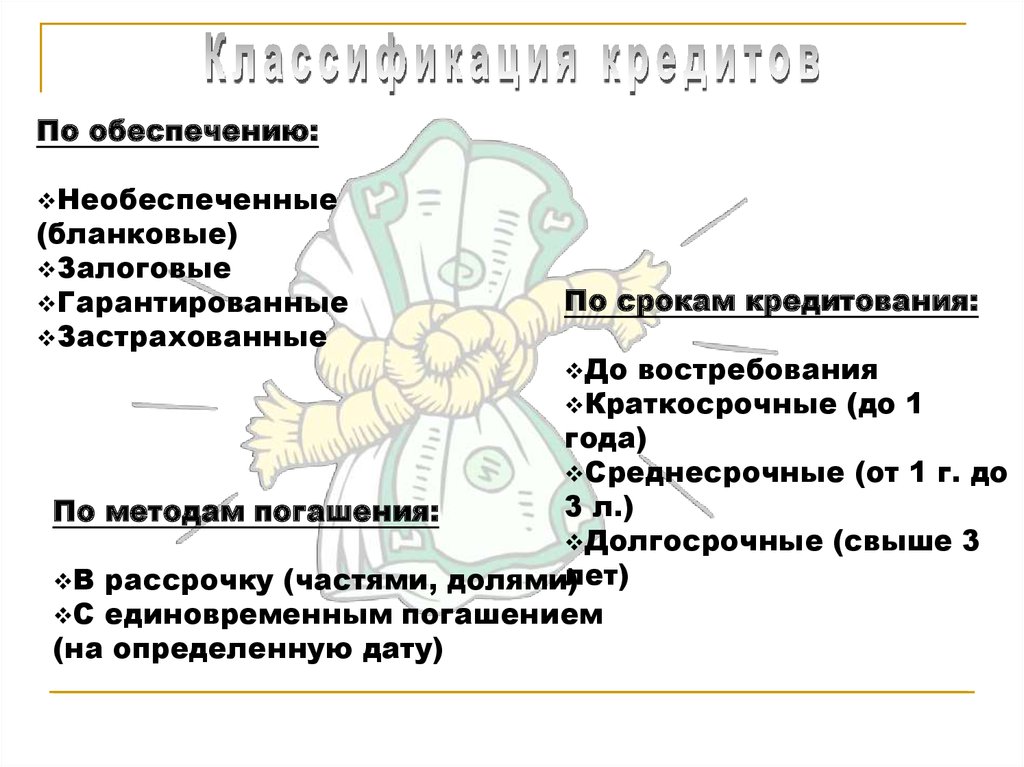

По обеспечению:Необеспеченные

(бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До

востребования

Краткосрочные (до 1

года)

Среднесрочные (от 1 г. до

3 л.)

По методам погашения:

Долгосрочные (свыше 3

лет)

В рассрочку (частями, долями)

С единовременным погашением

(на определенную дату)

10.

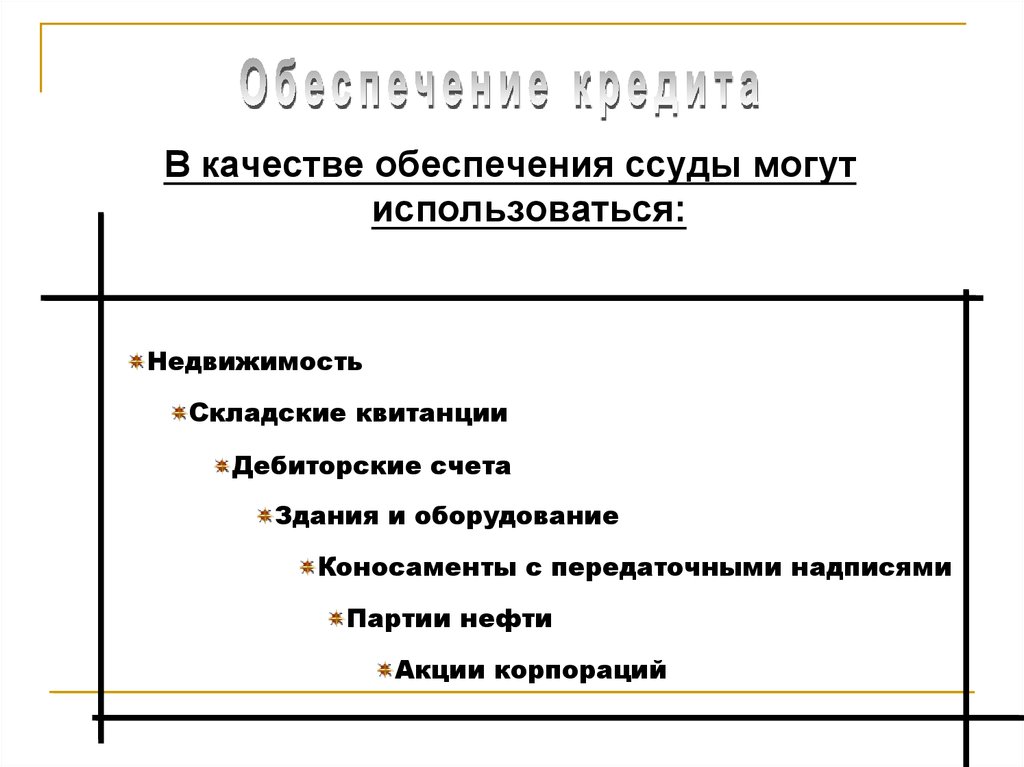

В качестве обеспечения ссуды могутиспользоваться:

Недвижимость

Складские квитанции

Дебиторские счета

Здания и оборудование

Коносаменты с передаточными надписями

Партии нефти

Акции корпораций

11.

Банковскаягарантия

Неустойка

- пени

- штраф

Залог

Поручительство

- Движимого

имущества

- Юридических

лиц

-Недвижимого

имущества

-Имущественных

-Физических

прав

лиц

12.

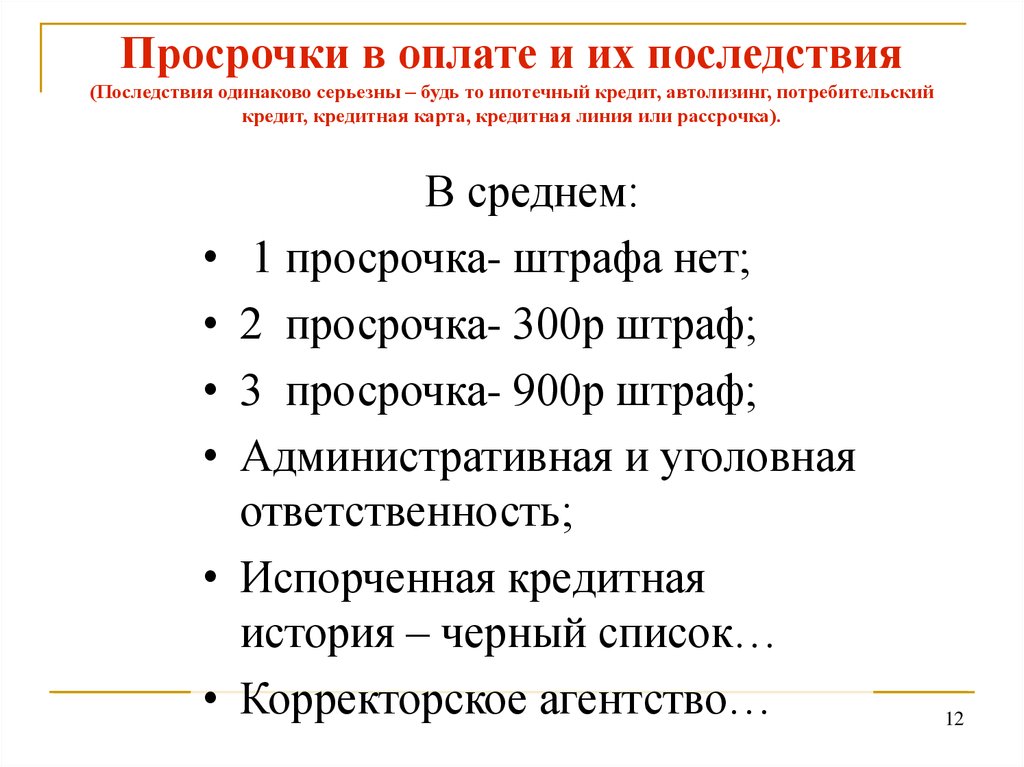

Просрочки в оплате и их последствия(Последствия одинаково серьезны – будь то ипотечный кредит, автолизинг, потребительский

кредит, кредитная карта, кредитная линия или рассрочка).

В среднем:

1 просрочка- штрафа нет;

2 просрочка- 300р штраф;

3 просрочка- 900р штраф;

Административная и уголовная

ответственность;

Испорченная кредитная

история – черный список…

Корректорское агентство…

12

13.

Характер условий кредитнойсделки

юридический

экономический

кредитный договор,

регулирующий

отношения сторон

определенные

ограничения на условия

заключения кредитной

сделки

14.

Необходимые документы приоформлении кредита

• Паспорт

• Свидетельство ГПРФ(страховое)

• Загран паспорт

• ИНН

• Водительские права

14

15.

рассмотрениекредитной заявки и собеседование с

клиентом;

оценка кредитоспособности клиента;

подготовка и заключение кредитного договора;

кредитный мониторинг

Проведение

деловой беседы с

потенциальным

заемщиком

Изучение

кредитной заявки

и материалов

кредитного

предложения

Привлечение

экспертов по

отдельным

профильным

Посещение

вопросам проекта

клиента и анализ

дополнительной

информации

16.

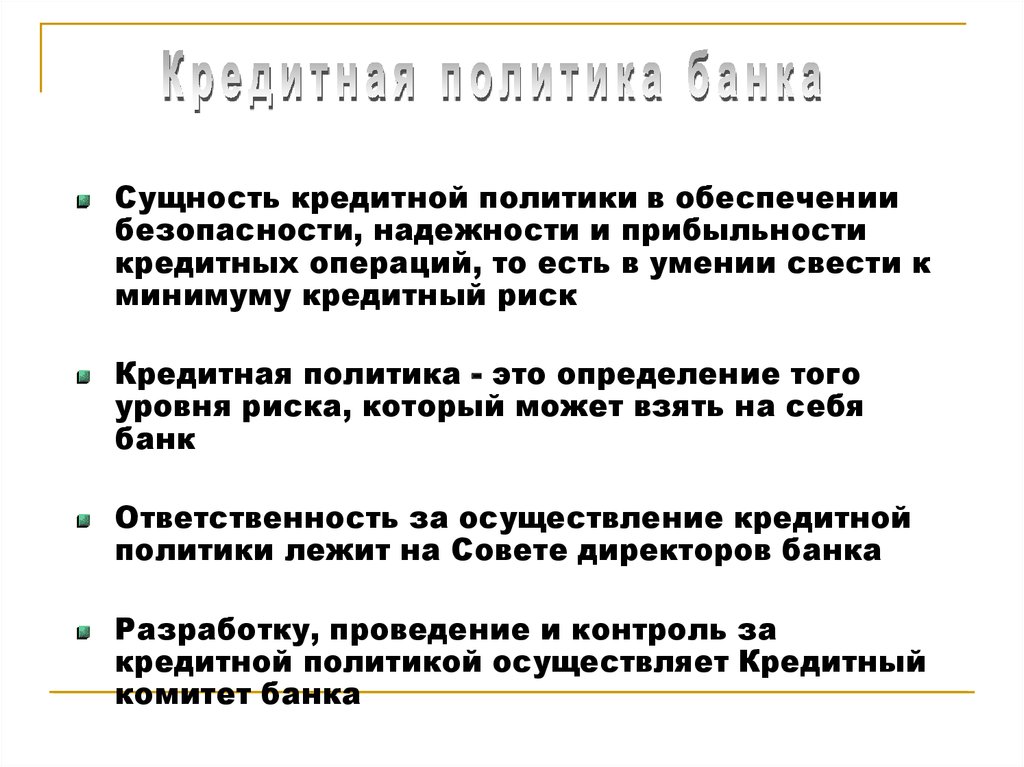

Сущность кредитной политики в обеспечениибезопасности, надежности и прибыльности

кредитных операций, то есть в умении свести к

минимуму кредитный риск

Кредитная политика - это определение того

уровня риска, который может взять на себя

банк

Ответственность за осуществление кредитной

политики лежит на Совете директоров банка

Разработку, проведение и контроль за

кредитной политикой осуществляет Кредитный

комитет банка

17.

это риск невозврата (неплатежа) илипросрочки платежа по банковской

ссуде

страновой кредитный

риск (при предоставлении

иностранных кредитов)

риск злоупотреблений (сознательно

прогнозирующий невозврат)

18.

1. От скорости рассмотрения заявки.Так, например, кредитная ставка на все экспресс — кредиты, как правело, на 10%

больше, чем на стандартный кредит того же банка. Дело в том, что банк не

может за 5 мин узнать о вас достаточное количество информации. Поэтому он

закладывает в процентную ставку кредита риски невозможности выплат.

2. Наличие справки о среднемесячном

доходе.

Выплаты по кредиту не должны превышать 30% от месячного

дохода.

19.

3. Присутствие залогового имуществаЕсли в вашем распоряжении есть квартира, драгоценности, застрахованный КАСКОй

автомобиль, либо доля в компании, вы можете получить кредит на льготных

условиях. При этом обеспечением по кредиту будет выступать ваше имущество.

4. Наличие поручителя

Сумма кредита с получателем зависит от доходов вашего поручителя.

5. Хорошая кредитная история

Если вы постоянно пользуетесь каким-то банком и периодически берете кредит в

одном и том же банке, у вас есть шанс получить скидку в размере 1-3 % годовых

которая вычитается из рассчитанной ставки.

20.

6. Срок кредитованияПри прочих равных условиях, чем дольше срок, на который вы

берете деньги, тем меньше процентная ставка. Это объясняется

уменьшением платежной нагрузки на лицо, которое берет

кредит, а соответственно и снижением банковского риска.

7. Сумма кредита

Чем больше взятая вами сумма, тем меньше процентная

ставка. Делается для того, чтобы побудить потребителя

взять как можно больше денег, следовательно, принести

банку большую прибыль.

Интересно, что положительные факторы суммируются и

оформив кредит как положено, есть шанс получить

значительное снижение процентной ставки.

21.

единовременное погашение в конце срокаосновного долга и процентов по ссуде

(краткосрочные кредиты)

проценты выплачиваются регулярно

(ежемесячно, ежеквартально, ежегодно), а

погашение ссуды происходит в конце срока

одной суммой

Основной долг и проценты распределяются

долями ежемесячно, суммы определяются на

основе аннуететного или

дифференцированного платежа.

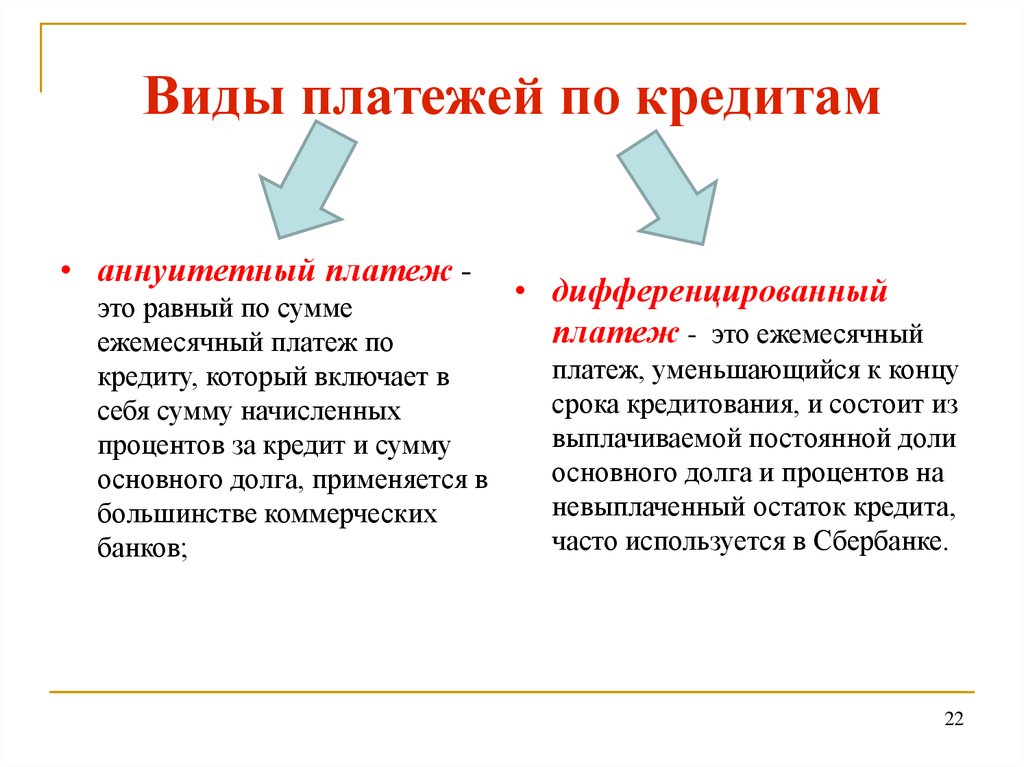

22.

Виды платежей по кредитам• аннуитетный платеж это равный по сумме

ежемесячный платеж по

кредиту, который включает в

себя сумму начисленных

процентов за кредит и сумму

основного долга, применяется в

большинстве коммерческих

банков;

• дифференцированный

платеж - это ежемесячный

платеж, уменьшающийся к концу

срока кредитования, и состоит из

выплачиваемой постоянной доли

основного долга и процентов на

невыплаченный остаток кредита,

часто используется в Сбербанке.

22

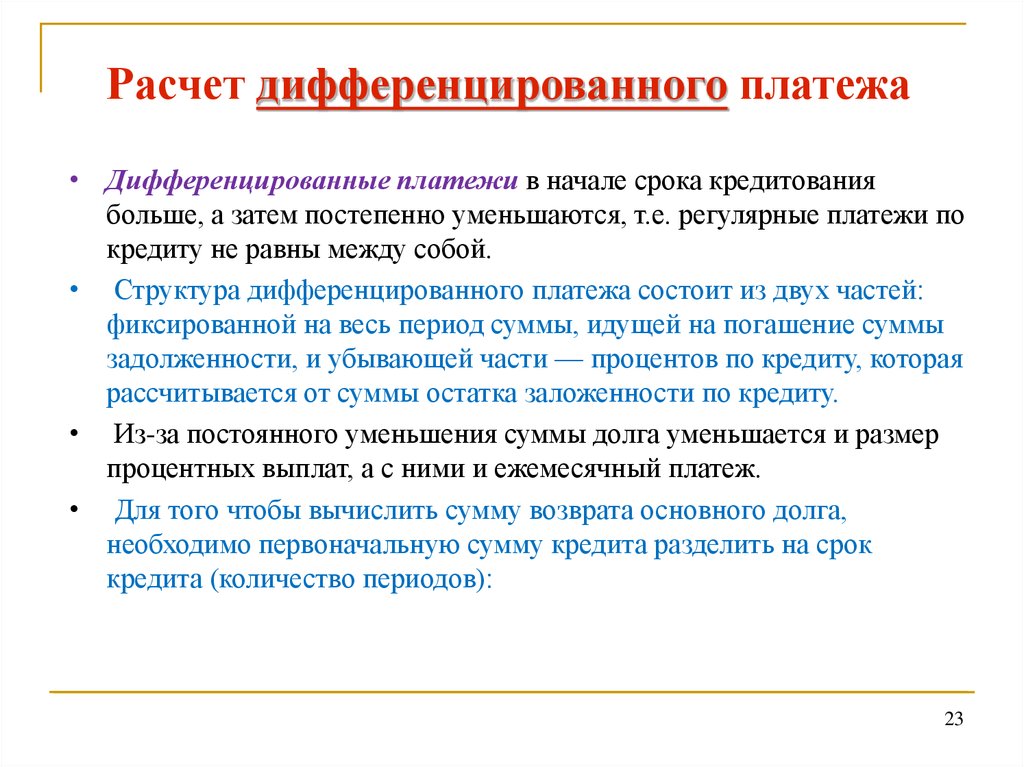

23.

Расчет дифференцированного платежа• Дифференцированные платежи в начале срока кредитования

больше, а затем постепенно уменьшаются, т.е. регулярные платежи по

кредиту не равны между собой.

• Структура дифференцированного платежа состоит из двух частей:

фиксированной на весь период суммы, идущей на погашение суммы

задолженности, и убывающей части — процентов по кредиту, которая

рассчитывается от суммы остатка заложенности по кредиту.

• Из-за постоянного уменьшения суммы долга уменьшается и размер

процентных выплат, а с ними и ежемесячный платеж.

• Для того чтобы вычислить сумму возврата основного долга,

необходимо первоначальную сумму кредита разделить на срок

кредита (количество периодов):

23

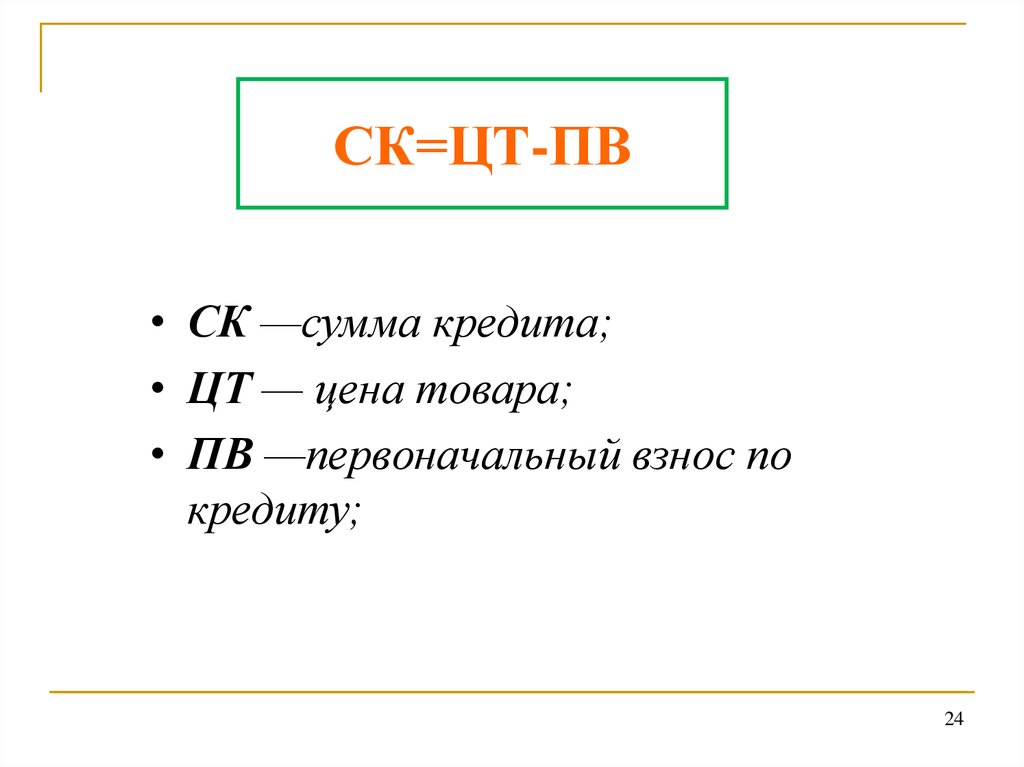

24.

СК=ЦТ-ПВ• СК —сумма кредита;

• ЦТ — цена товара;

• ПВ —первоначальный взнос по

кредиту;

24

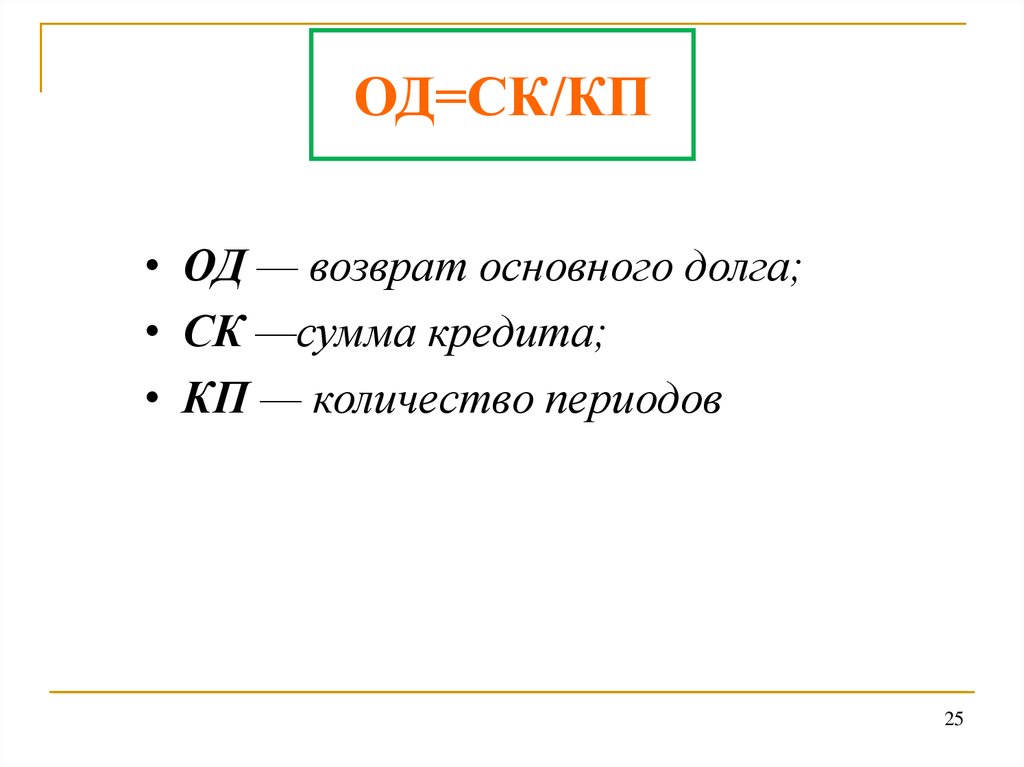

25.

ОД=СК/КП• ОД — возврат основного долга;

• СК —сумма кредита;

• КП — количество периодов

25

26.

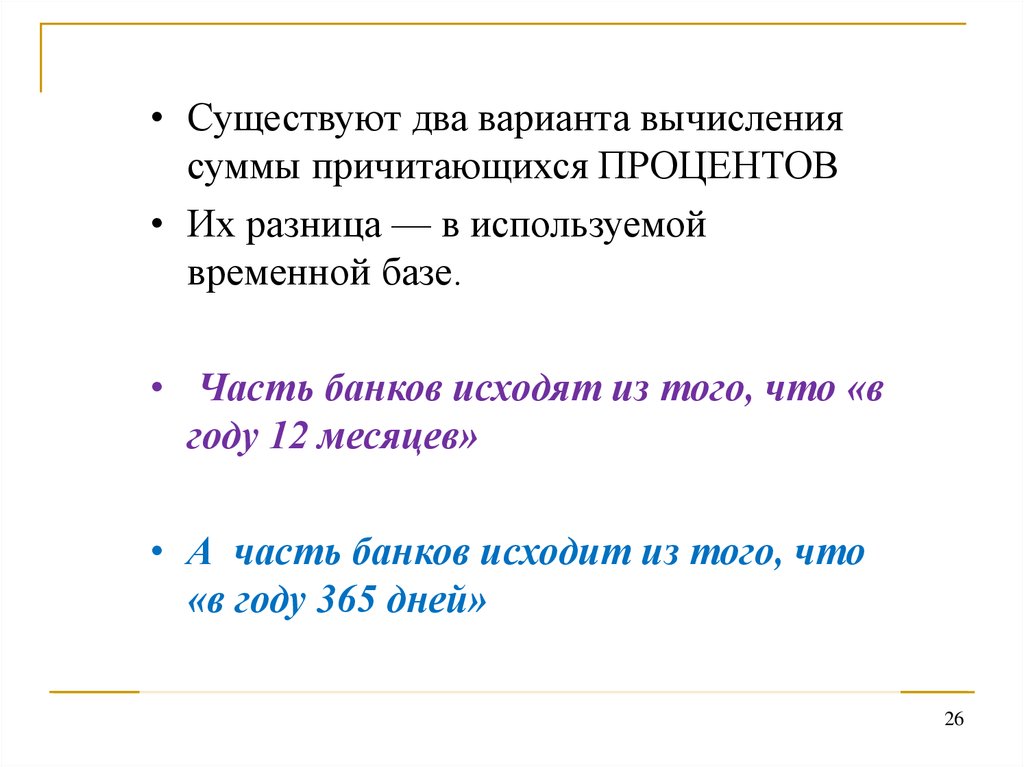

• Существуют два варианта вычислениясуммы причитающихся ПРОЦЕНТОВ

• Их разница — в используемой

временной базе.

• Часть банков исходят из того, что «в

году 12 месяцев»

• А часть банков исходит из того, что

«в году 365 дней»

26

27.

Два варианта расчета начисленных процентов• НП — начисленные

проценты;

• ОК — остаток кредита в

данном месяце;

• ПС — годовая процентная

ставка.

НП— начисленные

проценты;

ОК — остаток кредита в

данном месяце;

ПС — годовая процентная

ставка; ЧДМ — число дней в

месяце (понятно, что это

число меняется от 28 до 31).

27

28.

Задание: Рассчитать начисленные проценты наоставшиеся месяцы по двум вариантам и заполнить

таблицу(график по кредиту)

12 месяцев

№

задолжность начисленные основной сумма

платежа по кредиту

проценты

долг

платежа

365 дней

№ задолжность начисленные основной сумма

платежа по кредиту проценты

долг

платежа

1

1

2

2

3

4

5

6

7

8

9

10

11

12

3

4

5

6

7

8

9

10

11

12

28

29.

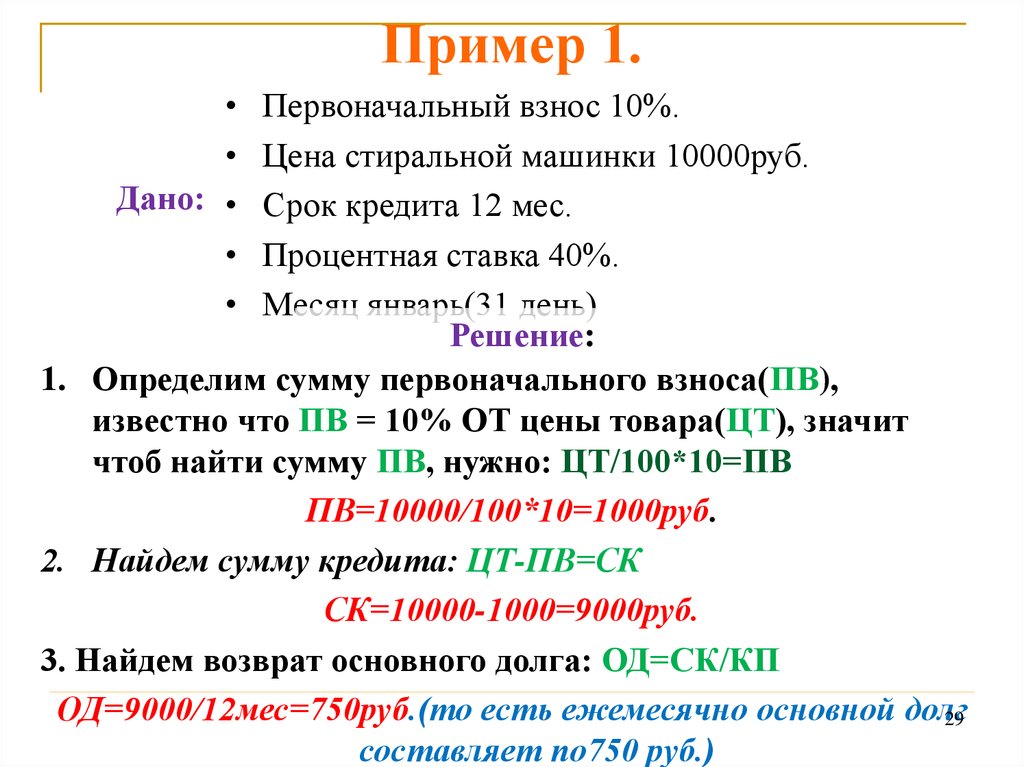

Пример 1.Дано:

Первоначальный взнос 10%.

Цена стиральной машинки 10000руб.

Срок кредита 12 мес.

Процентная ставка 40%.

Месяц январь(31 день)

Решение:

1. Определим сумму первоначального взноса(ПВ),

известно что ПВ = 10% ОТ цены товара(ЦТ), значит

чтоб найти сумму ПВ, нужно: ЦТ/100*10=ПВ

ПВ=10000/100*10=1000руб.

2. Найдем сумму кредита: ЦТ-ПВ=СК

СК=10000-1000=9000руб.

3. Найдем возврат основного долга: ОД=СК/КП

ОД=9000/12мес=750руб.(то есть ежемесячно основной долг

29

составляет по750 руб.)

30.

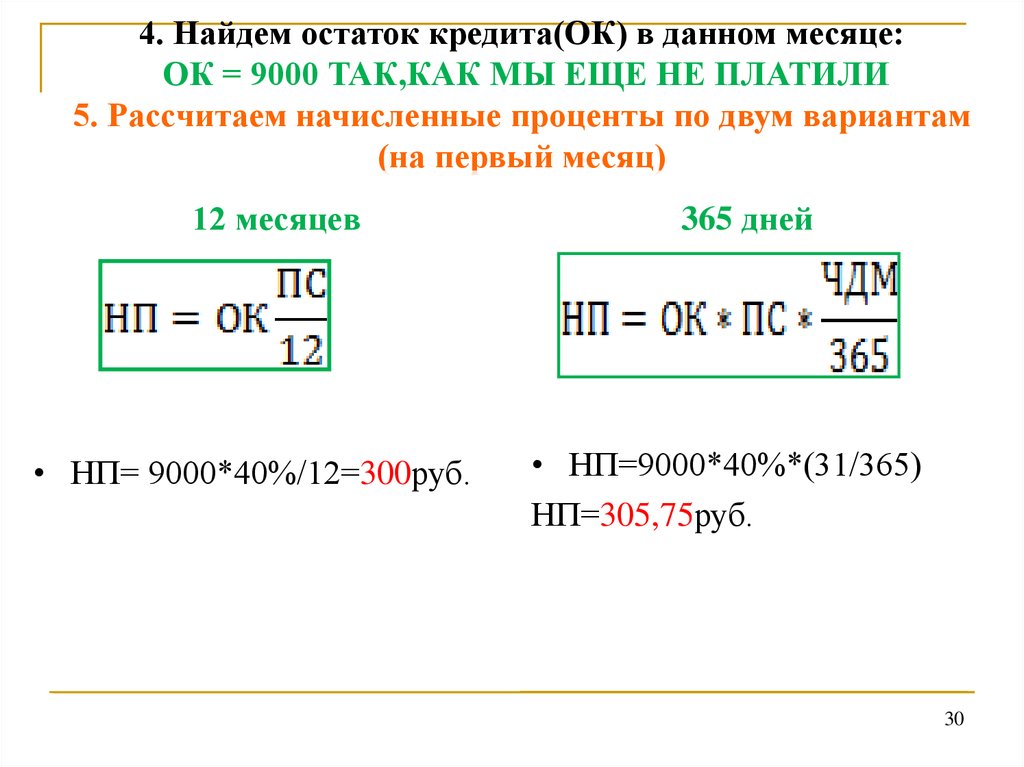

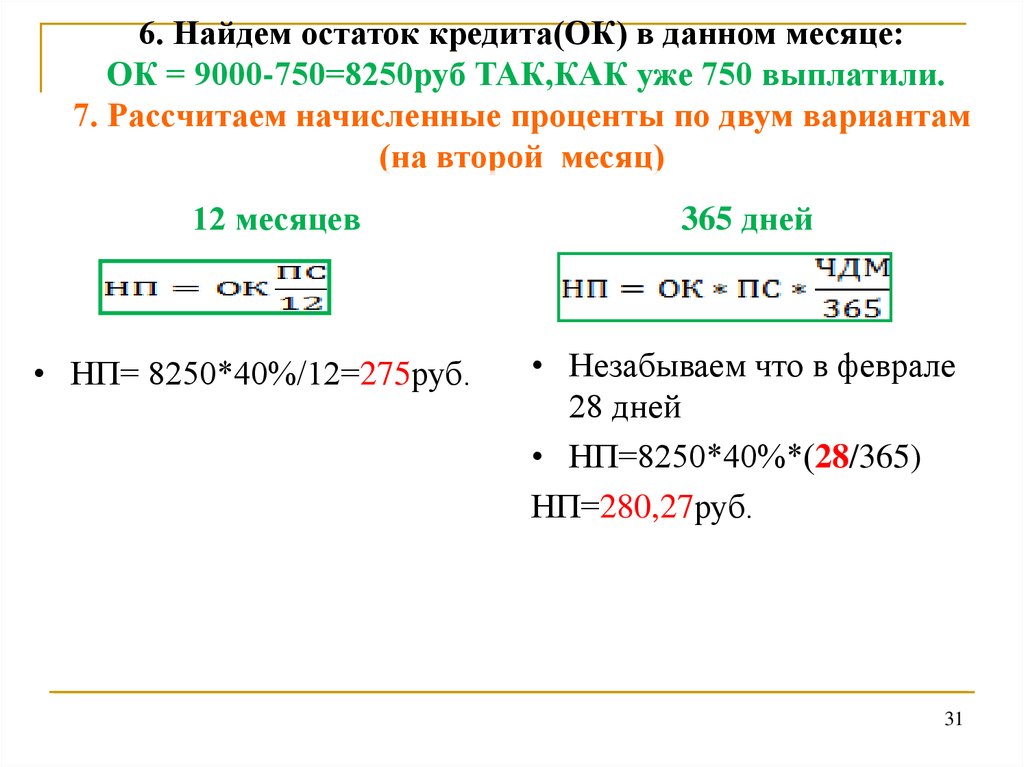

4. Найдем остаток кредита(ОК) в данном месяце:ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ

5. Рассчитаем начисленные проценты по двум вариантам

(на первый месяц)

12 месяцев

• НП= 9000*40%/12=300руб.

365 дней

• НП=9000*40%*(31/365)

НП=305,75руб.

30

31.

6. Найдем остаток кредита(ОК) в данном месяце:ОК = 9000-750=8250руб ТАК,КАК уже 750 выплатили.

7. Рассчитаем начисленные проценты по двум вариантам

(на второй месяц)

12 месяцев

• НП= 8250*40%/12=275руб.

365 дней

• Незабываем что в феврале

28 дней

• НП=8250*40%*(28/365)

НП=280,27руб.

31

32.

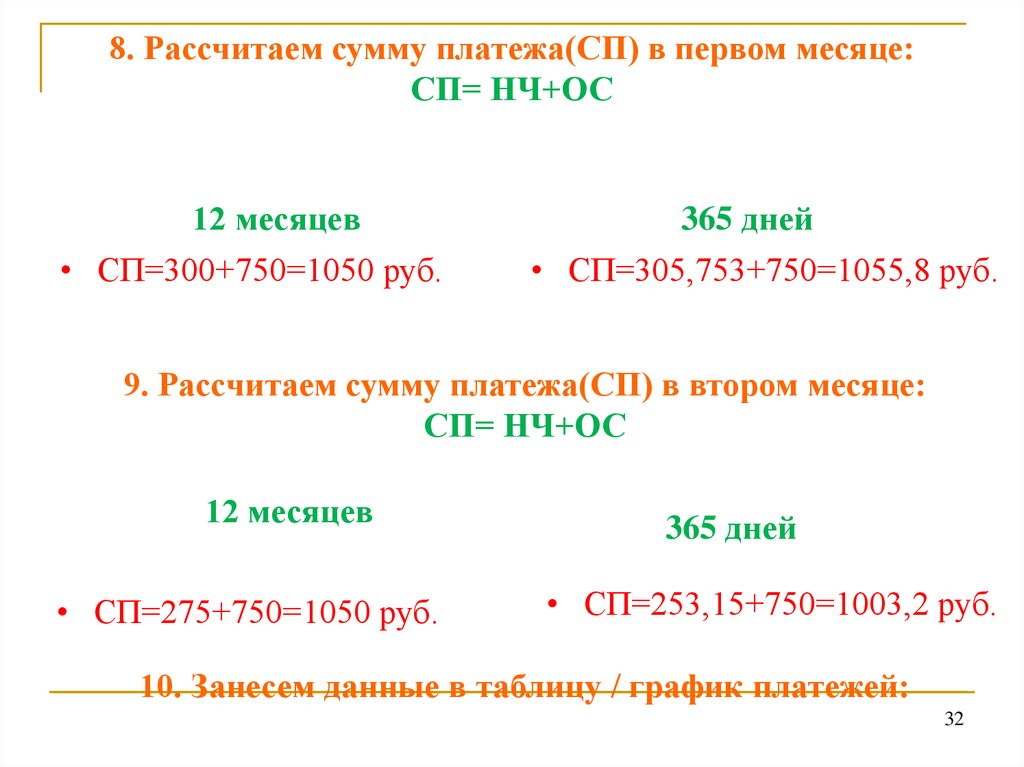

8. Рассчитаем сумму платежа(СП) в первом месяце:СП= НЧ+ОС

12 месяцев

• СП=300+750=1050 руб.

365 дней

• СП=305,753+750=1055,8 руб.

9. Рассчитаем сумму платежа(СП) в втором месяце:

СП= НЧ+ОС

12 месяцев

• СП=275+750=1050 руб.

365 дней

• СП=253,15+750=1003,2 руб.

10. Занесем данные в таблицу / график платежей:

32

33.

Задание: Рассчитать начисленные проценты наоставшиеся месяцы по двум вариантам и заполнить

таблицу(график по кредиту)

12 месяцев

365 дней

№

задолжность начисленные основной сумма

платежа по кредиту

проценты

долг

платежа

1

2

3

4

5

6

7

8

9

10

11

12

9000

8250

300

275

750

750

1050

1025

№ задолжность начисленные основной сумма

платежа по кредиту проценты

долг

платежа

1

2

3

4

5

6

7

8

9

10

11

12

9000

8250

305,75342

253,15068

750

750

1055,8

1003,2

33

34.

График платежей (12месяцев)№ платежа

задолжность по кредиту

начисленные проценты

основной долг

сумма платежа

1

9000

300

750

1050

2

8250

275

750

1025

3

7500

250

750

1000

4

6750

225

750

975

5

6000

200

750

950

6

5250

175

750

925

7

4500

150

750

900

8

3750

125

750

875

9

3000

100

750

850

10

2250

75

750

825

11

1500

50

750

800

12

750

25

750

775

34

35.

График платежей (365дней)№ платежа

задолжность по кредиту

начисленные проценты

основной долг

сумма платежа

1

9000

305,75342

750

1055,8

2

8250

253,15068

750

1003,2

3

7500

254,79452

750

1004,8

4

6750

221,91781

750

971,92

5

6000

203,83562

750

953,84

6

5250

172,60274

750

922,6

7

4500

152,87671

750

902,88

8

3750

127,39726

750

877,4

9

3000

98,630137

750

848,63

10

2250

76,438356

750

826,44

11

1500

49,315068

750

799,32

12

750

25,479452

750

775,48

35

36.

Итак мы с вами, получили графикплатежей, где видим, что если суммировать

все начисленные проценты, то мы

получим общую суммы

процентов(переплату, ссуженную

стоимость).

• А если суммируем ежемесячные

платежи, то получим суммы выплат

по кредиту.

36

37.

График платежей (12месяцев)№ платежа

задолжность по кредиту

начисленные проценты

основной долг

сумма платежа

1

9000

300

750

1050

2

8250

275

750

1025

3

7500

250

750

1000

4

6750

225

750

975

5

6000

200

750

950

6

5250

175

750

925

7

4500

150

750

900

8

3750

125

750

875

9

3000

100

750

850

10

2250

75

750

825

11

1500

50

750

800

12

750

25

750

775

1950

9000

10950 37

38.

График платежей (365дней)№ платежа

задолжность по кредиту

начисленные проценты

основной долг

сумма платежа

1

9000

305,75342

750

1055,8

2

8250

253,15068

750

1003,2

3

7500

254,79452

750

1004,8

4

6750

221,91781

750

971,92

5

6000

203,83562

750

953,84

6

5250

172,60274

750

922,6

7

4500

152,87671

750

902,88

8

3750

127,39726

750

877,4

9

3000

98,630137

750

848,63

10

2250

76,438356

750

826,44

11

1500

49,315068

750

799,32

12

750

25,479452

750

775,48

1942,1918

9000

10942 38

39.

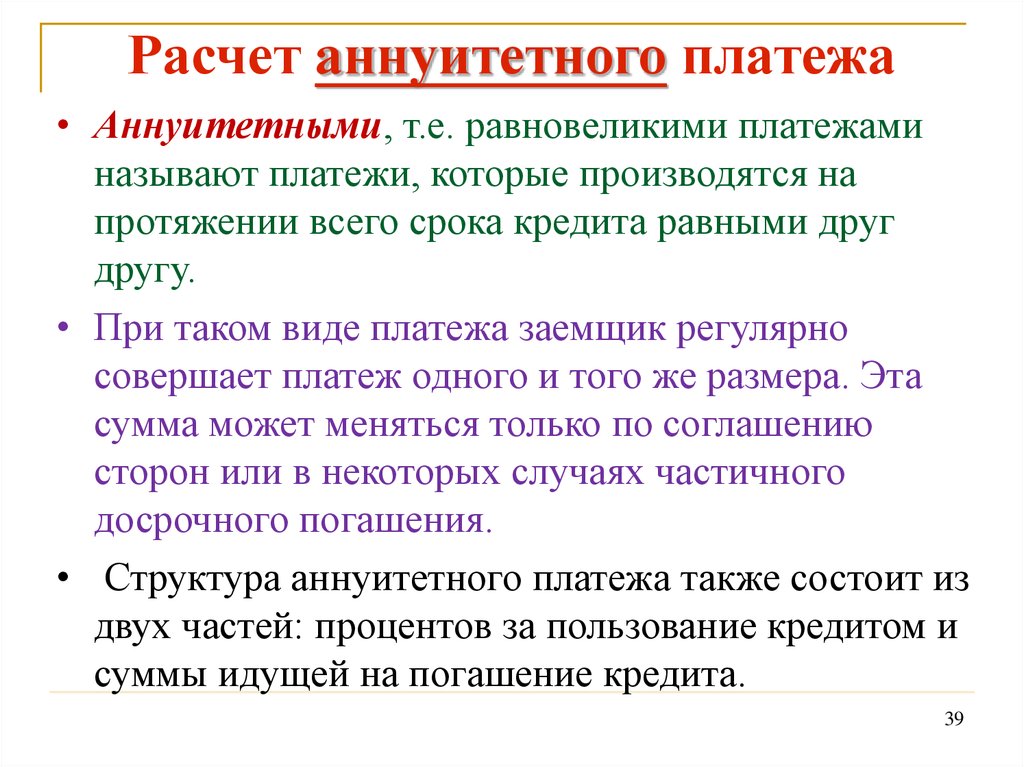

Расчет аннуитетного платежа• Аннуитетными, т.е. равновеликими платежами

называют платежи, которые производятся на

протяжении всего срока кредита равными друг

другу.

• При таком виде платежа заемщик регулярно

совершает платеж одного и того же размера. Эта

сумма может меняться только по соглашению

сторон или в некоторых случаях частичного

досрочного погашения.

• Структура аннуитетного платежа также состоит из

двух частей: процентов за пользование кредитом и

суммы идущей на погашение кредита.

39

40.

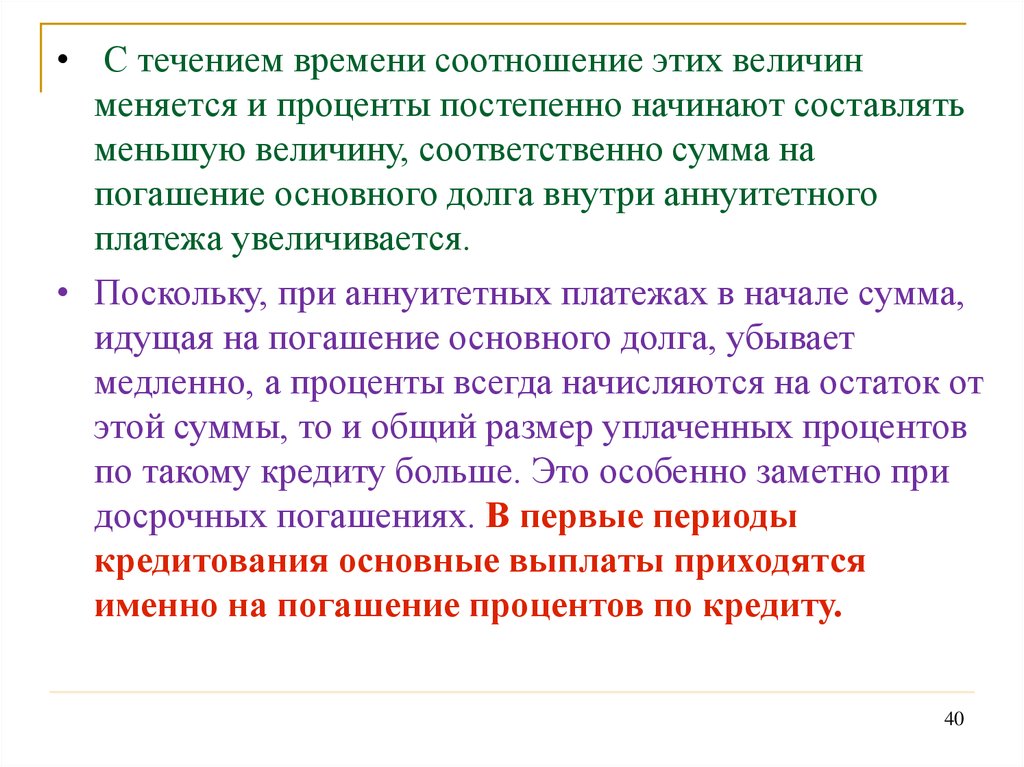

• С течением времени соотношение этих величинменяется и проценты постепенно начинают составлять

меньшую величину, соответственно сумма на

погашение основного долга внутри аннуитетного

платежа увеличивается.

• Поскольку, при аннуитетных платежах в начале сумма,

идущая на погашение основного долга, убывает

медленно, а проценты всегда начисляются на остаток от

этой суммы, то и общий размер уплаченных процентов

по такому кредиту больше. Это особенно заметно при

досрочных погашениях. В первые периоды

кредитования основные выплаты приходятся

именно на погашение процентов по кредиту.

40

41.

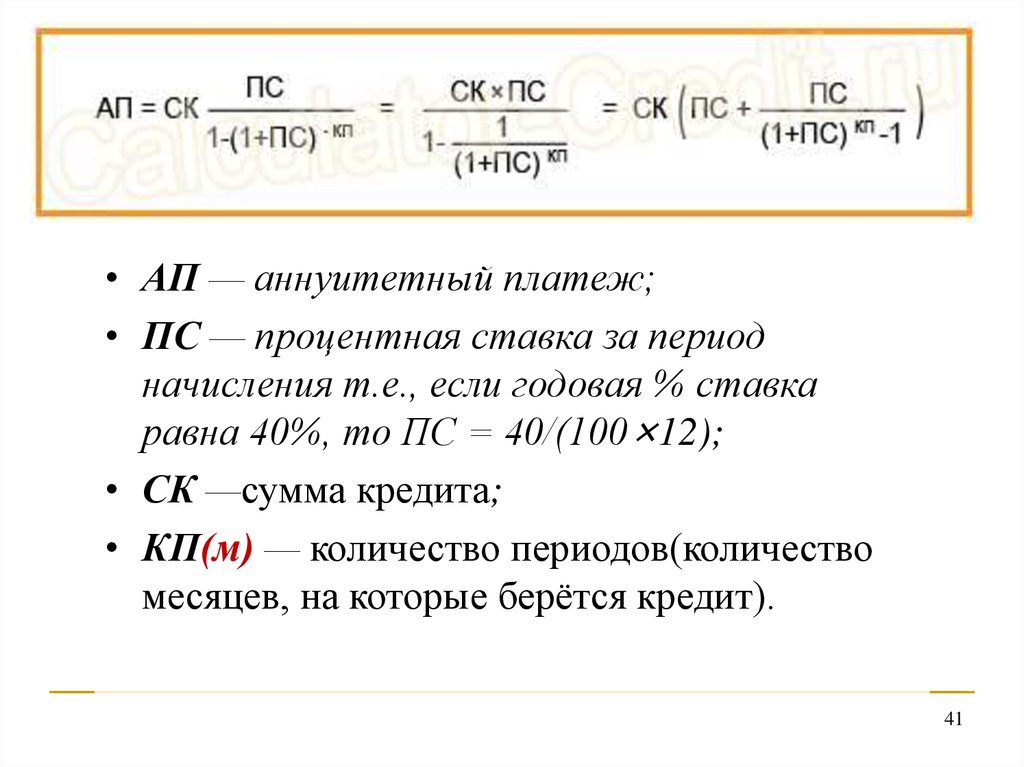

• АП — аннуитетный платеж;• ПС — процентная ставка за период

начисления т.е., если годовая % ставка

равна 40%, то ПС = 40/(100×12);

• СК —сумма кредита;

• КП(м) — количество периодов(количество

месяцев, на которые берётся кредит).

41

42.

АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ№ платежа

задолжность по кредиту

Основной долг

Сумма платежа

1

9000

750

922,24

2

8077,7567

750

922,24

3

7155,5133

750

922,24

4

6233,27

750

922,24

5

5311,0266

750

922,24

6

4388,7833

750

922,24

7

3466,5399

750

922,24

8

2544,2966

750

922,24

9

1622,0532

750

922,24

10

699,80989

750

922,24

11

-222,4335

750

922,24

12

-1144,677

750

922,24

9000

11067

переплата 2066,920149

42

43.

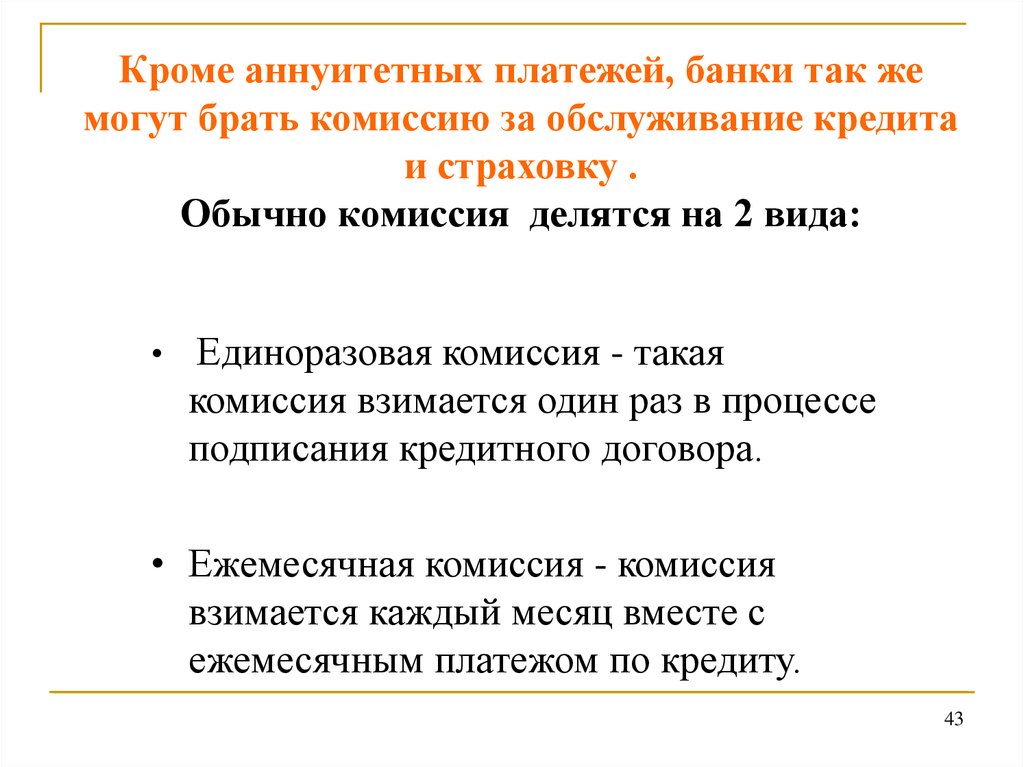

Кроме аннуитетных платежей, банки так жемогут брать комиссию за обслуживание кредита

и страховку .

Обычно комиссия делятся на 2 вида:

• Единоразовая комиссия - такая

комиссия взимается один раз в процессе

подписания кредитного договора.

• Ежемесячная комиссия - комиссия

взимается каждый месяц вместе с

ежемесячным платежом по кредиту.

43

44.

• Страхование — особый видэкономических отношений,

призванный обеспечить страховой

защитой людей и их дела от

различного рода опасностей.

44

45.

4546.

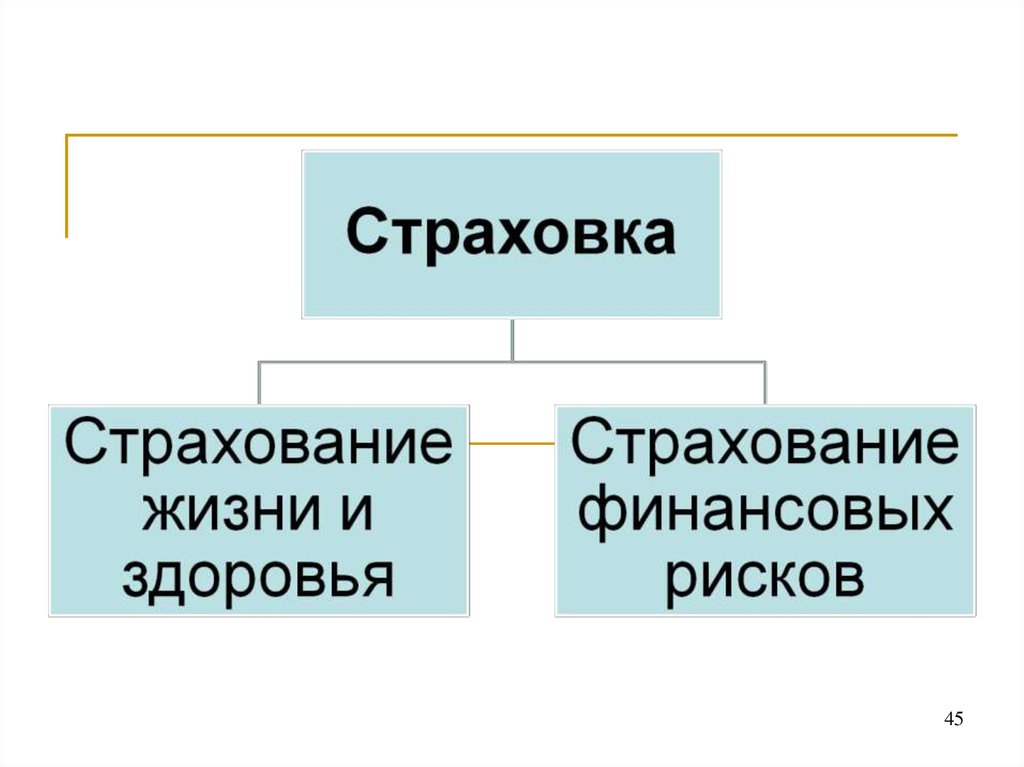

Страхование жизни и здоровья• Страхования жизни и здоровья – добровольная

программа, направленная на страхование

жизни и здоровья клиентов, в рамках

оформления потребительского кредита. При

наступлении страхового случая (присвоение

инвалидности 1 или 2 группы, смерть)

страховая компания осуществит страховую

выплату в размере первоначально выданного

кредита, но не более 1 000 000 руб.

46

47.

Застрахованнымне могут быть:

• Инвалиды;

• Больные эпилепсией, сахарным диабетом, онкологией,

хроническими сердечно - сосудистыми заболеваниями,

носители ВИЧ – инфекции и больные СПИДОМ,

АЛКОГОЛИКИ И НАРКОМАНЫ;

• Лица чья работа связана с особым риском;

• Лица занимающиеся опасными видами спорта(авто мотоспорт, прыжки с парашютом, контактные

единоборства, альпинизм, горный и водный туризм,

подводное плавание и.т.п.);

• Лица старше 70 лет;

47

48.

Страхование финансовыхрисков

• Страхования на случай потери работы –

добровольная программа, направленная на

страхование рисков недобровольной потери

основного места работы, в рамках оформления

потребительского кредита.

• При наступлении страхового случая (увольнение с

основного места работы в связи с сокращением

штата или ликвидацией организации) страховая

компания осуществит страховую выплату в

размере до четырех ежемесячных платежей по

кредиту.

48

49.

Вы можете присоединиться к программестрахования, если Вам от 18 до 70 лет.

( требования к возрасту клиента у каждой

страховой компании индивидуальны)

У Вас отсутствуют ограничения по здоровью,

указанные в заявлении о страховании .

«+» и «-» страхования

• Дополнительная финансовая

защита Вас и Ваших близких при

наступлении страхового случая;

• Участие в программе страхования

даст Вам больше уверенности в

завтрашнем дне.

• Больше шансов, что «предоставят»

кредит

• Дополнительная

переплата…

• Много

дополнительных

условий, при которых

вам не выплачивают

страховку

49

50.

ДОСРОЧНОЕ ПОГАШЕНИЕ«-»

• При досрочном погашении

больше вероятности «не

доплатить» или

«переплатить» что еще

хуже…

• В деньгах вы выигрываете

копейки….

• При погашении

беспроцентного кредита

досрочно, банк

задумывается, а стоит ли

ВАМ выдавать кредит в

следующий раз – ведь банку

это не выгодно!!!

«+»

• Уменьшается

переплата….

• Становится

«спокойней», что

выплатил кредит и

больше не

должен….

50

51.

ВАЖНО!!!• Сроки кредита могут быть самыми различными

от нескольких месяцев до нескольких лет

• Возраст при котором можно оформлять кредит

колеблется от 18 до 70 лет в зависимости от банка

• ОБЯЗАТЕЛЬНО нужно работать (на последнем

месте работы от 3 мес.)

• Если вы выплатили кредит, то возьмите справку у

банка о погашении кредита.

51

52. Формы кредита

Суженый подход:товарный и денежный

Расширенный:

1. коммерческий

2. банковский

3. потребительский

4. государственный

5. международный

53. Лизинг

Лизинг - долгосрочная аренда машин,оборудования, транспортных средств,

производственных сооружений

сроком от шести месяцев до

нескольких лет с возможностью их

выкупа арендатором по истечении

арендного договора.

54. Из истории

В Древней Греции на земле должника кредиторустанавливал табличку, означавшую, что в

случае невыплаты долга земля перейдет в

собственность кредитора. Эта табличка

называлась ипотека.

В деревнях древних славян крестьяне

пользовались палочками вместо расписок.

Положим, взял крестьянин у соседа в долг 4

мешка зерна. Он обстругивает небольшую

палочку и делает на ней четыре зарубки. Что бы

придать такой расписке законченный вид, он

должен ее расколоть на две половинки. Одну

отдать соседу, другую оставить себе.