law

lawSimilar presentations:

и их организационно-правовые формы")

Организация системы учета и отчетности в РК и ее нормативно-правовое регулирование на государственном и управленческом уровнях

1.

2.

3.

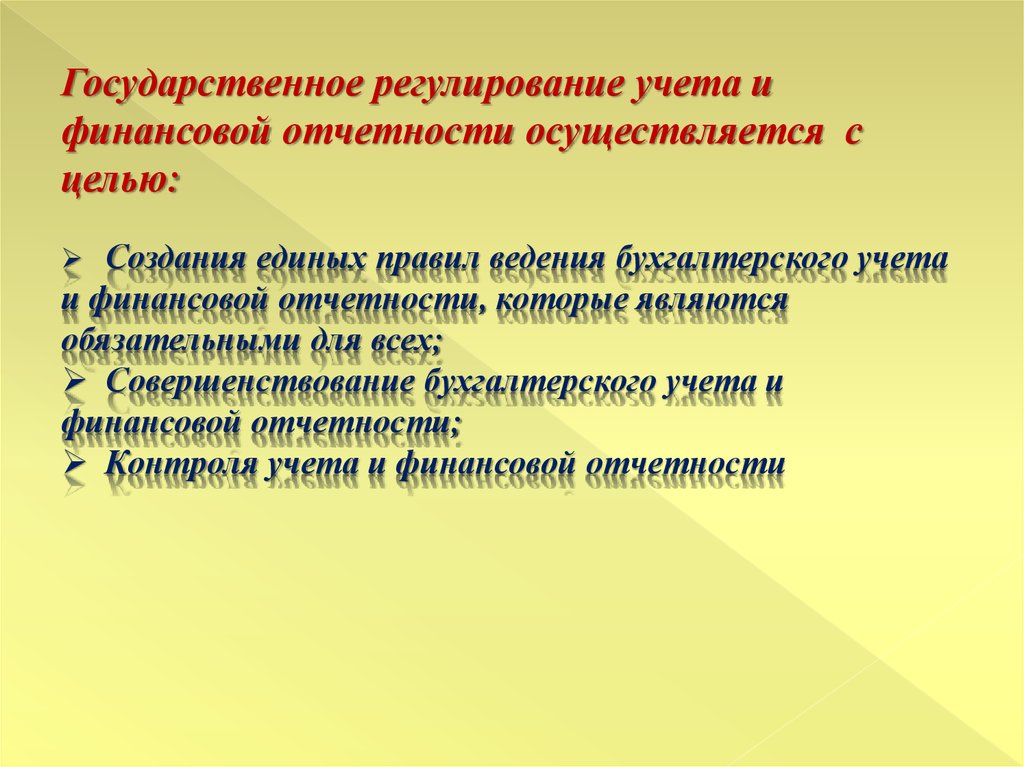

Государственное регулирование учета ифинансовой отчетности осуществляется с

целью:

Создания единых правил ведения бухгалтерского учета

и финансовой отчетности, которые являются

обязательными для всех;

Совершенствование бухгалтерского учета и

финансовой отчетности;

Контроля учета и финансовой отчетности

4.

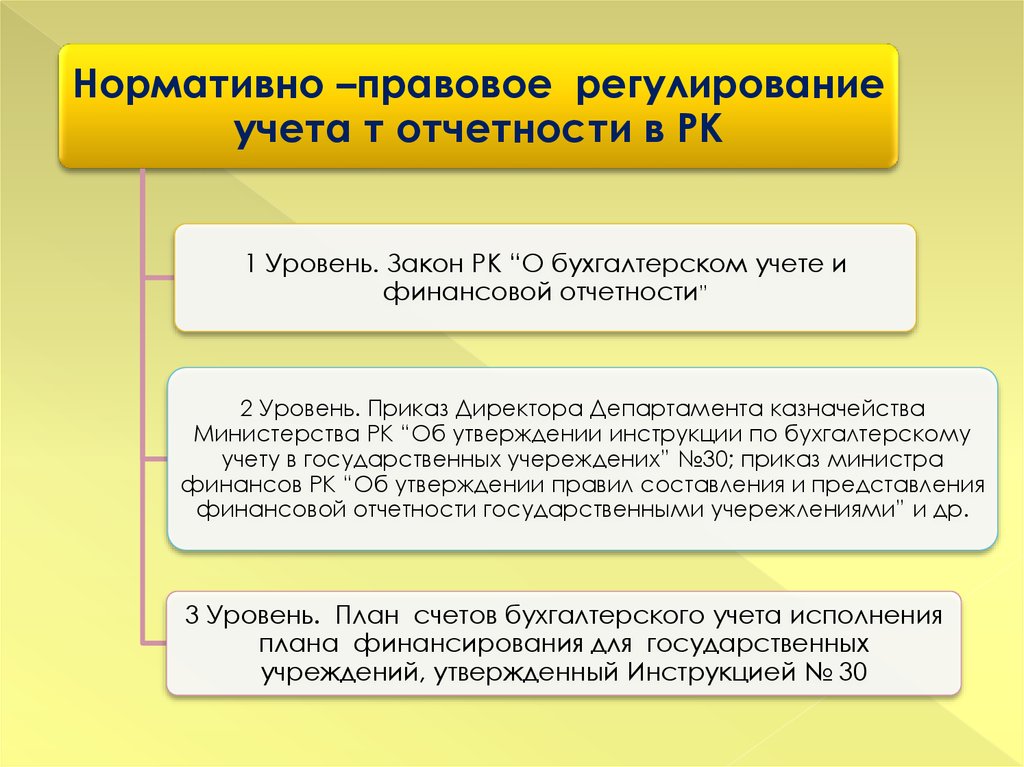

Нормативно –правовое регулированиеучета т отчетности в РК

1 Уровень. Закон РК “О бухгалтерском учете и

финансовой отчетности”

2 Уровень. Приказ Директора Департамента казначейства

Министерства РК “Об утверждении инструкции по бухгалтерскому

учету в государственных учереждених” №30; приказ министра

финансов РК “Об утверждении правил составления и представления

финансовой отчетности государственными учережлениями” и др.

3 Уровень. План счетов бухгалтерского учета исполнения

плана финансирования для государственных

учреждений, утвержденный Инструкцией № 30

5.

6.

Бухгалтерский учет вбюджетных учереждениях и

организациях должен вестись

непрерывно с момента

регистрации и прекращается

лишь с их ликвидацией.

Порядок ведения

бюджетного учета

определяется центральным

уполномоченным органом по

исполнению бюджета.

7.

8.

9.

Система бухгалтерского учета-это

упорядоченная система сбора, регистрации, обобщения

информации в денежном выражении об имуществе и

обязательствах организации и их движении путем

сплошного, непрерывного и документального учета

всех хозяйственных операций.

10.

11.

Корреспонденция счетов в бухгалтерскомучёте - система нерерывной и

взаимосвязанной записи бухгалтерских

проводок на счетах бухгалтерского

сопровождения хозяйственных средств, их

источников и операций.