finance

financeSimilar presentations:

учет. Курс лекций")

Бухгалтерский учет

1.

БУХГАЛТЕРСКИЙ УЧЕТкафедра «Экономического анализа и учета»

Юдаева Л.Н.

2.

1.Теория бухгалтерского учета1.1.Сущность и виды учета

1.2.Функции бухгалтерского учета

1.3.Измерители, применяемые в

бухгалтерском учете

1.4.Предмет и метод бухгалтерского учета.

Цели, принципы бухгалтерского учета

1.5.Источники формирования имущества

1.6.Принципы ведения бухгалтерского учета

3.

1.1.Сущность и виды учетаСовременное производство включает в себя

две взаимосвязанные и дополняющие

друг друга сферы.

• Материальное производство

• Нематериальное производство

4.

• Хозяйственный учет — этоколичественное отражение и

качественная характеристика

хозяйственных и общественных явлений,

т.е. это учет, отражающий всю

деятельность предприятия

(организации). Возник он в целях

производства материальных благ.

Осуществляется он посредством

непрерывного наблюдения,

количественного измерения

показателей хозяйственных процессов и

их обобщения, контроля. Таким

5.

Система учета включает в себя оперативныйучет, бухгалтерский учет, статистический учет.

• Оперативный учет. Его особенность —

быстрота получения данных, необходимых

для контроля и управления. Информация,

полученная с помощью оперативного учета,

не всегда фиксируется в документах,

сведения передаются устно, по телефону,

телеграфу.

• Статистический учет представляет собой

систему регистрации, обобщения и

изучения массовых, качественно

6.

• Таким образом, бухгалтерский учет — этосплошное, непрерывное, взаимосвязанное

отражение хозяйственной деятельности

предприятия на основании документов в одном

денежном измерителе.

7.

Основные задачи бухгалтерского учета:• контроль за сохранностью собственности;

• контроль за выполнением

производственной программы;

• контроль за прибылью предприятия, его

рентабельностью.

8.

Для выполнения этих задач бухгалтерский учетдолжен отвечать определенным требованиям.

• Своевременность учета. Это

предупреждает потери, недостатки,

растраты. Учет должен давать информацию

в строго установленные сроки.

• Точность и объективность. Всякая

неточность приводит к запутыванию учета и

дает возможность к злоупотреблению.

• Экономичность учета — учет должен быть

рационально организован. Затраты на

ведение учета должны быть наименьшими

9.

Бухгалтерский учет как наука состоит изтрех самостоятельных частей:

• теории бухгалтерского учета,

• финансового учета

• управленческого учета.

10.

Теория бухгалтерского учета• наука, изучающая теоретические,

методологические основы и практические

рекомендации по организации системы

бухгалтерского учета в целом.

11.

Финансовый учет• это система сбора учетной информации,

которая обеспечивает бухгалтерское

оформление и регистрацию хозяйственных

операций, а также составление

бухгалтерской отчетности.

12.

Управленческий учет• являясь составной частью бухгалтерского

учета, предназначен для сбора учетной

информации, которая используется внутри

организации руководителями различных

уровней. Его главная цель — обеспечить

необходимой и в полном объеме

информацией менеджеров, ответственных

за достижение конкретных

производственных результатов.

13.

В системе управленческого учетаинформация об издержках

производства группируется и

учитывается по:

• видам затрат (номенклатура

продукции, работ и услуг);

• месту возникновения затрат, т.е.

структурным подразделениям, в

которых концентрируется

первоначальное потребление

материальных ресурсов;

• носителям затрат, т.е. видам

продукции, работ и услуг данной

14.

1.2.Функции бухгалтерского учетабухгалтерский учет выполняет следующие

функции:

• контрольную,

• информационную,

• обеспечения сохранности имущества,

• обратной связи,

• аналитическую.

15.

Контрольная функцияКонтроль — проверка с целью обеспечения

правильности и законности определенных

действий:

1. предварительный,

2. текущий

3. последующий (заключительный).

16.

Информационная функция.• Это одна из главных функций, которую

выполняет бухгалтерский учет в системе

управления. Бухгалтерская информация

широко используется в оперативнотехническом, статистическом учете, для

планирования, прогнозирования,

выработки тактики и стратегии

деятельности предприятия.

17.

Обеспечение сохранности собственности• функция, имеющая большое значение в

условиях рыночных отношений и наличия

разных форм собственности.

18.

Функция обратной связи.• Бухгалтерский учет формирует и передает

информацию обратной связи, т.е. информацию

о фактических параметрах развития объекта

управления.

Основными компонентами информационной

системы обратной связи применительно к

бухгалтерскому учету являются:

– ввод — неупорядоченные данные;

– процесс — обработка данных;

– вывод — упорядоченная информация.

19.

Аналитическая функция.• аналитическая функция также важна,

поскольку достоверная и юридически

обоснованная бухгалтерская информация

используется для анализа финансовой и

производственно-хозяйственной

деятельности предприятия и его

подразделений.

20.

1.3.Измерители, применяемые вбухгалтерском учете

Для отражения хозяйственных операций в

бухгалтерском учете используют три вида

измерителей:

• натуральный,

• трудовой

• стоимостной.

21.

1.4.Предмет и метод бухгалтерского учета.Цели, принципы бухгалтерского учета

• Предметом бухгалтерского учета является

упорядоченная и регламентированная

информационная система, отражающая

совокупность имущества по составу и

размещению, по источникам его

образования, хозяйственные операции и

результаты деятельности предприятия в

денежном выражении.

22.

Объектами бухгалтерского учетаявляются:

имущество организации, ее

обязательства и хозяйственные

операции, осуществляемые в процессе

финансово- хозяйственной

деятельности.

23.

Объекты бухгалтерского учета подразделяются натри взаимосвязанных раздела:

• имущество организации по составу и

размещению;

• имущество организации по источникам

образования (собственные и заемные

обязательства);

• хозяйственные обязательства и их

результаты, получаемые в сферах

снабжения, производства и продажи.

24.

Предмет бухгалтерского учета подразделяется на трианалогичных раздела, каждый из которых, в свою

очередь, включает в себя конкретные виды

имущества:

1) имущество по составу и размещению —

внеоборотные и оборотные активы; .

2) имущество по источникам образования

(собственные и заемные обязательства) —

капитал и резервы, долгосрочные

обязательства, краткосрочные обязательства;

3) хозяйственные операции (процессы) и их

результаты — снабжение, производство,

продажа и финансовые результаты.

25.

Метод бухгалтерского учета• это совокупность приемов и способов,

обеспечивающих точное отражение

хозяйственных процессов и получение

отчетных данных для управления и

контроля, т.е. это способы, с помощью

которых изучается бухгалтерский учет.

26.

Основными элементами метода бухгалтерскогоучета являются

документация,

инвентаризация,

счета,

двойная запись,

баланс,

отчетность,

оценка

калькуляция.

27.

Документация —• письменное свидетельство о совершенной

хозяйственной операции, придающее

юридическую силу данным бухгалтерского

учета.

28.

Инвентаризация —• проверка наличия числящегося на балансе

предприятий, организаций, учреждений

имущества, проводимая путем подсчета,

описания, взвешивания, взаимной сверки,

оценки выявленных средств, и сравнение

полученных данных с данными

бухгалтерского учета.

29.

Счета —• способ группировки текущего отражения

хозяйственного имущества, обязательств и

операций по качественно однородным

признакам, обусловленным приемом

двойной записи.

30.

Двойная запись —• взаимосвязанное отражение хозяйственных

операций на счетах бухгалтерского учета,

когда каждая операция одновременно

записывается по дебету одного счета и

кредиту другого на одинаковую сумму.

31.

Бухгалтерский баланс• является источником информации,

представляет собой способ экономической

группировки и обобщения имущества

организации по составу, размещению и

источникам формирования, выраженный в

денежной оценке и составленный на

определенную дату.

32.

Бухгалтерская отчетность —• совокупность показателей учета,

отраженных в форме определенных таблиц

и характеризующих движение имущества,

обязательств и финансовое положение

предприятия за отчетный период.

33.

Оценка —• это способ выражения денежных средств и

их источников в денежном измерении.

34.

Калькуляция —• это способ группировки затрат и

определения себестоимости

приобретенных материальных ценностей,

изготовленной продукции, выполненных

работ, оказанных услуг. Калькулирование —

исчисление себестоимости единицы

продукции, работ, услуг в денежном

выражении, т.е. расчет себестоимости

продукции.

35.

1.5.Источники формирования имуществаВне зависимости от организационноправовых видов и форм собственности

имущество по источникам образования

подразделяется на две группы:

собственные (обязательство перед

собственниками)

и заемные (обязательства перед третьими

лицами).

36.

Собственные источники формирования имуществаобразуют материальную базу предприятия в денежном

выражении

Они состоят из уставного (складочного),

резервного капитала,

добавочного капиталов,

фондов и прочих резервов,

нераспределенной прибыли.

К источникам собственных средств

относится также целевое финансирование.

37.

Уставный (складочный) капитал• представляет собой первоначальный

собственный капитал организации, который

формируется в соответствии с учредительными

документами в момент регистрации организации

за счет средств, полученных от учредителей

(инвесторов) в виде их вкладов (в денежном

выражении).

• Формирование уставного капитала зависит от

организационно-правовой формы организации и

формы собственности.

38.

Резервный капитал• создается в соответствии с

законодательством путем отчислений от

чистой прибыли.

• Размер резервного капитала определяется

уставом предприятия.

39.

Добавочный капитал• формируется в результате дооценки

внеоборотных активов (основных средств,

капитального строительства и других

материальных объектов имущества со

сроком полезного использования свыше 12

месяцев) организации, проводимой в

установленном порядке как сумма

прироста их стоимости.

40.

Нераспределенная прибыль• включает нераспределенную прибыль

отчетного года.

41.

Резервы предстоящих расходов• создаются за счет внутренних ресурсов

путем равномерного включения

предстоящих расходов в затраты на

производство и в расходы на продажу в

отчетном году.

42.

Целевое финансирование• представляет собой средства,

предназначенные для финансирования тех

или иных мероприятий целевого

назначения (средства, поступившие от

других организаций и лиц, бюджетные

средства и др.).

43.

• Заемные источники формированияимущества поступают в распоряжение

предприятия на определенный срок, по

истечении которого должны быть

возвращены их собственнику с

процентом или без. К ним относятся

займы (в том числе облигаций,

векселей), кредиты, кредиторская

задолженность, обязательства по

распределению валового внутреннего

продукта.

44.

Также к ним относятся:долгосрочные кредиты банков — ссуды, привлеченные на срок более 1 года;

долгосрочные займы — ссуды юридических и физических лиц (кроме банков),

полученные на срок более 1 года;

краткосрочные кредиты — ссуды, полученные на срок не более 1 года;

краткосрочные займы — ссуды юридических и физических лиц, полученные на срок не

более 1 года;

кредиторская задолженность — задолженность организации другим юридическим и

физическим лицам, появляется в результате разрыва во времени между

предоставлением товарно-материальных ценностей, оказанием услуг, поступлением

предварительного денежного аванса и датой их фактической оплаты и выполнения

обязательств перед сторонними лицами;

задолженность по расчетам с бюджетом возникает вследствие разрыва между

временем начислений и датой платежа;

задолженность организации по оплате труда перед своим персоналом связана с

появлением разрыва во времени между начислением и датой выдачи заработанной

платы;

задолженность органам социального страхования и другим учреждениям.

45.

1.6.Принципы ведения бухгалтерского учета• Принципы ведения бухгалтерского учета —

это основа, исходное, базовое положение

бухгалтерского учета как науки, которое

предопределяет все последующие,

вытекающие из него утверждения.

46.

Основные принципы ведения бухгалтерскогоучета.

Принцип автономности

Принцип двойной записи

Принцип действующей организации предполагает

Принцип объективности (регистрации)

Принцип осмотрительности (консерватизма)

Принцип начисления (условные факты хозяйственной

деятельности)

Принцип периодичности

Принцип конфиденциальности

Принцип денежного измерения

Принцип преемственности в бухгалтерском учете

47.

2.Основные понятия и роль бухгалтерскогоучета

2.1.Понятие хозяйственного учета

2.2.Виды хозяйственного учета

2.3.Законодательные основы бухгалтерского

учета

2.4.Роль и задачи бухгалтерского учета

2.5.Предмет и объекты бухгалтерского учета

2.6.Классификация хозяйственных средств

предприятия

2.7.Классификация источников образования

хозяйственных средств

48.

2.1.Понятие хозяйственного учетаВиды измерителей хозяйственного учета

49.

2.2.Виды хозяйственного учета50.

Бухгалтерский учет занимает особое место всистеме хозяйственного учета и в отличие от

других видов учета:

• строго документален — основанием для любой бухгалтерской записи

должен служить специально оформленный документ;

• является сплошным и непрерывным во времени, так как при ведении

бухгалтерского учета необходимо фиксировать все без исключения

факты хозяйственной деятельности;

• отражает все объекты и хозяйственные операции помимо

натуральных и трудовых измерителей в единой денежной оценке;

• ведется на любом предприятии, осуществляющем хозяйственную

деятельность, т.е. он ограничен рамками отдельного предприятия;

• осуществляется специальной службой предприятия — бухгалтерией;

• строго регламентирован законодательными и нормативными

документами.

51.

2.3.Законодательные основы бухгалтерскогоучета

52.

2.4.Роль и задачи бухгалтерского учета• Бухгалтерскому учету отводится основная

роль в системе управления предприятием.

53.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗсформулированы основные задачи, которые стоят перед бухгалтерским

учетом на современном этапе развития экономических отношений:

• формирование полной и достоверной информации о деятельности

организации и ее имущественном положении, необходимой

внутренним пользователям бухгалтерской отчетности —

руководителям, учредителям и собственникам имущества организации,

а также внешним — инвесторам, кредиторам и др.;

• обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением

законодательства Российской Федерации при осуществлении

организацией хозяйственных операций и их целесообразностью,

наличием и движением имущества и обязательств, использованием

материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной

деятельности организации и выявление внутрихозяйственных резервов,

обеспечение ее финансовой устойчивости.

54.

Две основные функции, которые выполняет бухгалтерскийучет в системе управления предприятием:

• 1) информационную;

• 2) контрольную.

55.

2.5.Предмет и объекты бухгалтерского учета• Сферой применения бухгалтерского учета

является отдельный хозяйствующий

субъект — предприятие, организация,

учреждение.

56.

Объекты бухгалтерского учетахозяйственные средства — как материальная основа деятельности

предприятия;

хозяйственные процессы — как содержание самой деятельности

предприятия;

результаты хозяйственной деятельности — прибыль или убытки.

57.

три основных процесса: снабжение,производство и реализацию

.

Схема основных хозяйственных процессов

58.

2.6.Классификация хозяйственных средствпредприятия

В зависимости от того, какими

хозяйственными активами располагает

предприятие, и как они участвуют в

производственном цикле предприятия, их

классифицируют

• по составу и размещению.

59.

По составу активы предприятия подразделяютсяна оборотные и внеоборотные активы

60.

• Оборотные активы — это средства,которые постоянно находятся в

текущем процессе кругооборота

средств и переходят из сферы

производства в сферу обращения.

61.

По размещению оборотные активы делятся наактивы, которые используются:

• в сфере производства — это предметы труда: материалы,

сырье, комплектующие изделия, запасные части, топливо,

инвентарь, инструменты и т.п. Эти средства, как правило,

используются в одном производственном цикле и полностью

переносят свою стоимость на себестоимость выпускаемой

продукции;

• в сфере обращения — товары, готовая продукция на складах

и отгруженная покупателю, денежные средства, ценные

бумаги, средства в расчетах и т.п.

62.

• Внеоборотные активы — этодорогостоящие средства труда, которые

используются не в одном, а в

нескольких производственных циклах, а

также имеют длительный срок

использования (более одного года).

• К внеоборотным средствам относятся

основные средства и нематериальные

активы.

63.

Основные средства• — это средства труда, связанные с производством

продукции, выполнением работ и услуг, которые служат в

течение длительного времени и имеют стоимость более

10 тыс. р. за единицу. К основным средствам относятся

здания, сооружения, рабочие и силовые машины,

оборудование, измерительные и регулирующие приборы

и устройства, инструменты, автотранспорт,

вычислительная техника и т.п. Основные средства

постепенно по мере износа переносят свою стоимость на

себестоимость готовой продукции в процессе начисления

амортизации, они, как правило, не изменяют свою

материальную форму в процессе эксплуатации.

64.

Нематериальные активы• — это средства, которые не имеют материальной формы

и физических свойств, но могут использоваться в течение

длительного времени и приносить доход предприятию. К

нематериальным активам относятся авторские права на

интеллектуальную собственность, права на использование

программ для ЭВМ, баз данных, патенты на изобретение и

ноу-хау, промышленные образцы, товарные марки и

знаки, деловая репутация фирмы и т.п. Нематериальные

активы, подобно основным средствам, постепенно

переносят свою стоимость на себестоимость выпускаемой

продукции в виде амортизационных отчислений.

65.

Основные средства и нематериальные активытак же, как и оборотные активы, могут быть

использованы:

• в сфере производства — здания цехов,

станки, вычислительная техника,

промышленные образцы и т.п.;

• в сфере обращения — здания складов,

автотранспорт, программы складского учета

и т.п.

Основные средства и нематериальные активы

составляют производственную базу

предприятия.

66.

ПримерГруппировка имущества организации по составу и размещению и его

функциональной роли

Классификация по составу и размещению. Форма группировочной ведомости показана в табл. 1.

Таблица 1 Имущество организации

Средства в

сфере производства

Сумма,

руб.

Средст-ва

в

непроизводственной

сфере

Сумма,

руб.

Средства в

сфере

обращения

Сумма,

руб.

Отвлечён-ные

средства

Сумма,

руб.

Для классификации имущества по функциональной роли используйте табл.2

.

Таблица 2

Имущество организации

Основные

средства

Оборотные

средства

Нематериальные

активы

Денежные

средства

Средства в

расчетах

Отвлеченные

активы

67.

Исходные данные представлены в табл. 3.Таблица 3

Перечень имущества 000 «Альфа» на 01.01.200_ г.

Имущество

Станки токарные

Сумма, рублей

2113500

Здание заводоуправления

100375

Склад готовой продукции

75743

Продукция основного производства

Система водоснабжения

Хозяйственный инвентарь

900

235960

1290

Автомобиль легковой

138600

Здание поликлиники завода

769400

Пресс механический

Канцелярские принадлежности

Автомобиль грузовой

25790

354

123467

Строительные материалы

4356

Спецодежда

1486

Продукты питания на складе

7560

Здание котельной

Медикаменты в поликлинике завода

Запасные части

Авансовые платежи по налогу на прибыль организаций, осуществленные в отчетном году

Производственное здание цеха № 1

Задолженность подотчетного лица по своевременно не внесенным в кассу подотчетным

суммам

1590457

869

436000

56725

11520000

345

68.

Задание 2. Капиталы и обязательстваДля выполнения задания необходимо систематизировать информацию

о капиталах и обязательствах, данные записать в табл.4.

Таблица 4

Капиталы и обязательства

Собственные

капиталы

Сумма,

рублей

Заемные

капиталы

Сумма,

рублей

Обязательс

тва

по

п

распре- р

делению о

ч

и

е

Сумма,

рублей

69.

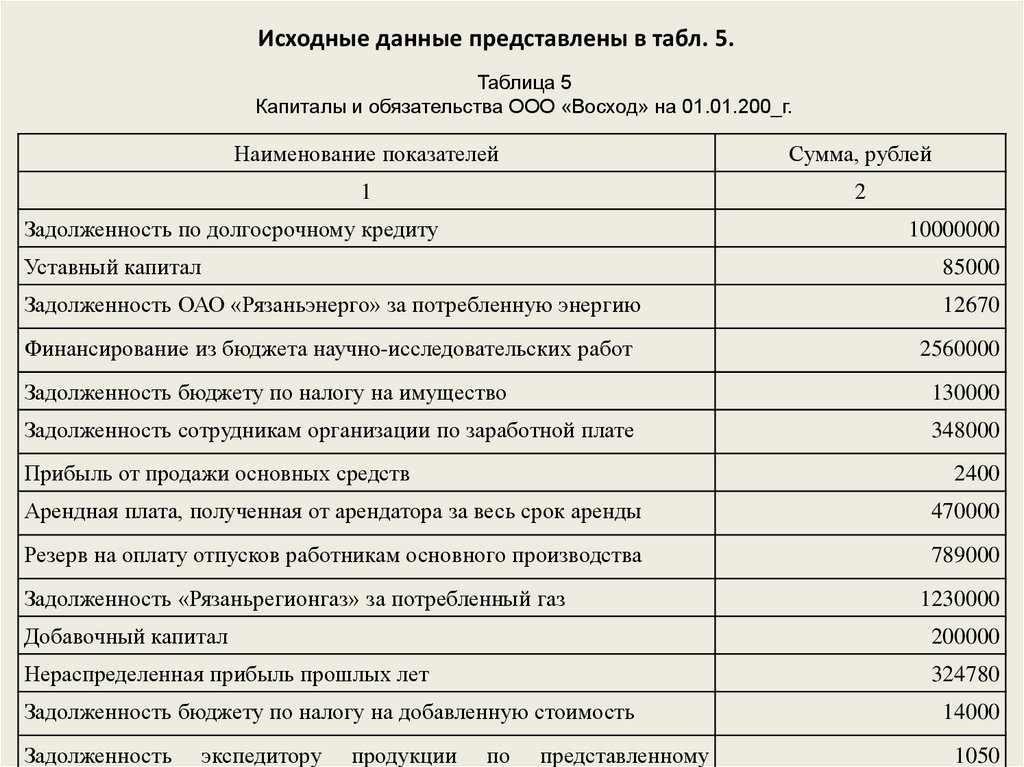

Исходные данные представлены в табл. 5.Таблица 5

Капиталы и обязательства ООО «Восход» на 01.01.200_г.

Наименование показателей

Сумма, рублей

1

2

Задолженность по долгосрочному кредиту

10000000

Уставный капитал

85000

Задолженность ОАО «Рязаньэнерго» за потребленную энергию

12670

Финансирование из бюджета научно-исследовательских работ

2560000

Задолженность бюджету по налогу на имущество

130000

Задолженность сотрудникам организации по заработной плате

348000

Прибыль от продажи основных средств

2400

Арендная плата, полученная от арендатора за весь срок аренды

470000

Резерв на оплату отпусков работникам основного производства

789000

Задолженность «Рязаньрегионгаз» за потребленный газ

1230000

Добавочный капитал

200000

Нераспределенная прибыль прошлых лет

324780

Задолженность бюджету по налогу на добавленную стоимость

Задолженность

экспедитору

продукции

по

представленному

14000

1050

70.

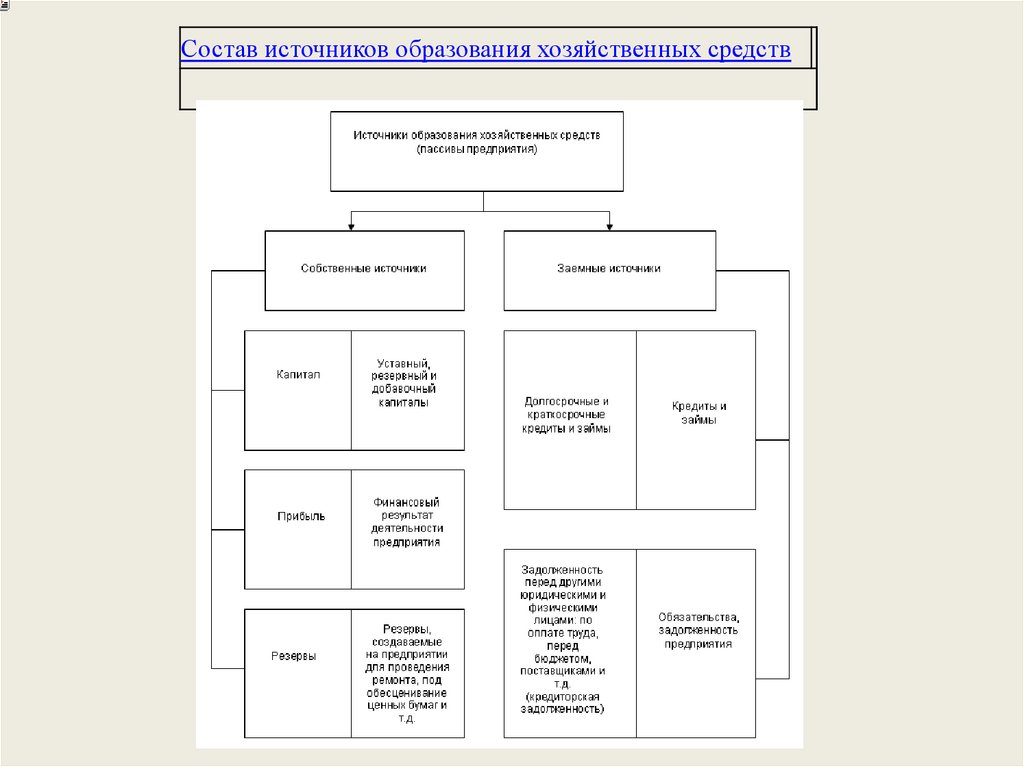

2.7.Классификация источников образованияхозяйственных средств

• Все хозяйственные средства, которые

предприятие уже имеет или собирается

приобрести, были или могут быть получены

за счет каких-либо источников, собственных

или заемных средств, например, кредитов

банка. Поэтому, в зависимости от того,

каковы источники поступления

хозяйственных средств, их подразделяют на

собственные и привлеченные.

71.

Состав источников образования хозяйственных средств72.

• По аналогии с хозяйственными средствами,которые называют активами, источники

образования этих средств называют

пассивами.

73.

На предприятии могут быть образованытри вида капитала:

уставный,

резервный

добавочный.

74.

Уставный капитал• является обязательным для всех предприятий. Он

образуется за счет взносов учредителей, которые

создают это предприятие, а для бюджетных

организаций — за счет средств, выделенных из

бюджета. Взносы учредителей могут быть

внесены не только в виде денежных средств, но и

в виде какого-либо имущества. Уставный капитал

является первоначальным стартовым капиталом

предприятия.

75.

Резервный капитал• обычно образуется за счет собственной прибыли

предприятия. Он представляет собой

своеобразный резерв предприятия и необходим

для разного рода непредвиденных обстоятельств,

например, для покрытия убытков в результате

аварий, стихийных бедствий и т.д.

76.

Добавочный капитал• образуется за счет прироста стоимости имущества

предприятия при проведении операций, не

связанных с производственной деятельностью.

Средства добавочного капитала используются на

увеличение уставного капитала или могут быть

направлены на расчеты с учредителями.

77.

Прибыль —• основной источник формирования собственных

хозяйственных средств предприятия. Прибыль,

которая остается в распоряжении предприятия

после уплаты налогов, направляется на

пополнение хозяйственных средств, развитие

производства, расчеты с учредителями и другие

цели.

78.

Резервы• создаются на предприятии за счет прибыли или

включения затрат в себестоимость готовой

продукции. Резервы предназначаются для

покрытия убытков, например, при обесценении

ценных бумаг, а также на проведение ремонта

основных средств и т. п.

79.

Заемные или, как их еще называют, привлеченныеисточники хозяйственных средств

• — это, прежде всего, краткосрочные и

долгосрочные кредиты, предоставленные

предприятию банками, или займы, полученные от

юридических лиц, а также обязательства

предприятия перед другими организациями или

физическими лицами, например, перед

поставщиками, бюджетом, работниками

предприятия и т.д.