law

lawSimilar presentations:

")

Таможенная пошлина и таможенные сборы как институты финансового права

1. Таможенная пошлина и таможенные сборы как институты финансового права

Выполнила: Хабибуллина Э.Э.МФП -1

2. Правовое регулирование

Федеральный закон от 27.11.2010 N 311ФЗ (ред. от 23.06.2016) "О таможенномрегулировании в Российской

Федерации"

Таможенный кодекс Таможенного союза

(ред. от 08.05.2015) (приложение к

Договору о Таможенном кодексе

Таможенного союза, принятому

Решением Межгосударственного Совета

ЕврАзЭС на уровне глав государств от

27.11.2009 № 17)

3. Мнения различных авторов на термин «таможенные Платежи»

В.Г.Свинухова«обязательный

взнос, который

подлежит

взиманию

таможенными

органами при ввозе

или вывозе товара

и который является

обязательным

условием импорта

или экспорта

товара»[6]

4.

В.Ю. Жуковец –«совокупность всех

платежей,

подлежащих уплате

лицом в

обязательном

порядке

таможенным

органам за

перемещение товара

через таможенную

границу

таможенного

союза»[4]

5.

Е.В. Романова –«таможенная пошлина,

налог на добавленную

стоимость, акциз,

таможенные сборы и

иные платежи которые

предусмотрены

действующим

таможенным

законодательством и

которые взимаются

таможенными

органами в

установленном

порядке»[5]

6.

В.Г. Драганов –«денежные средства,

которые подлет

взиманию таможенными

органами принимающих

непосредственное

участие в перемещении

товара через

государственную

таможенную границу,

приравнивая при этом

таможенные платежи к

таможенным доходам в

некотором смысле»[3]

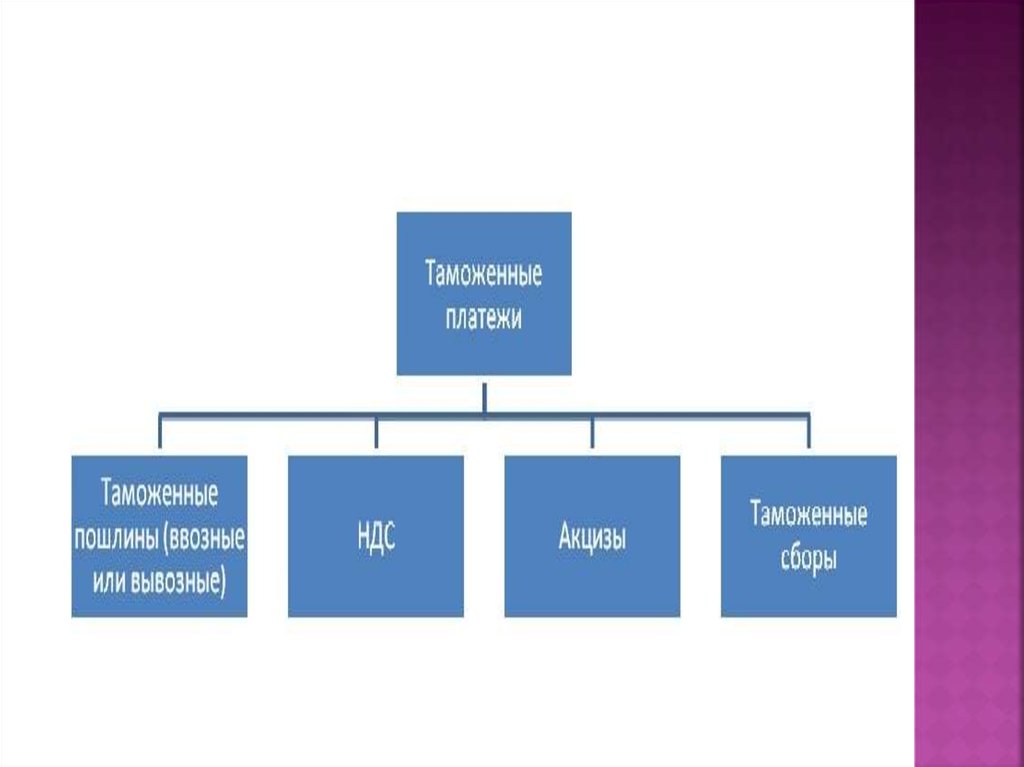

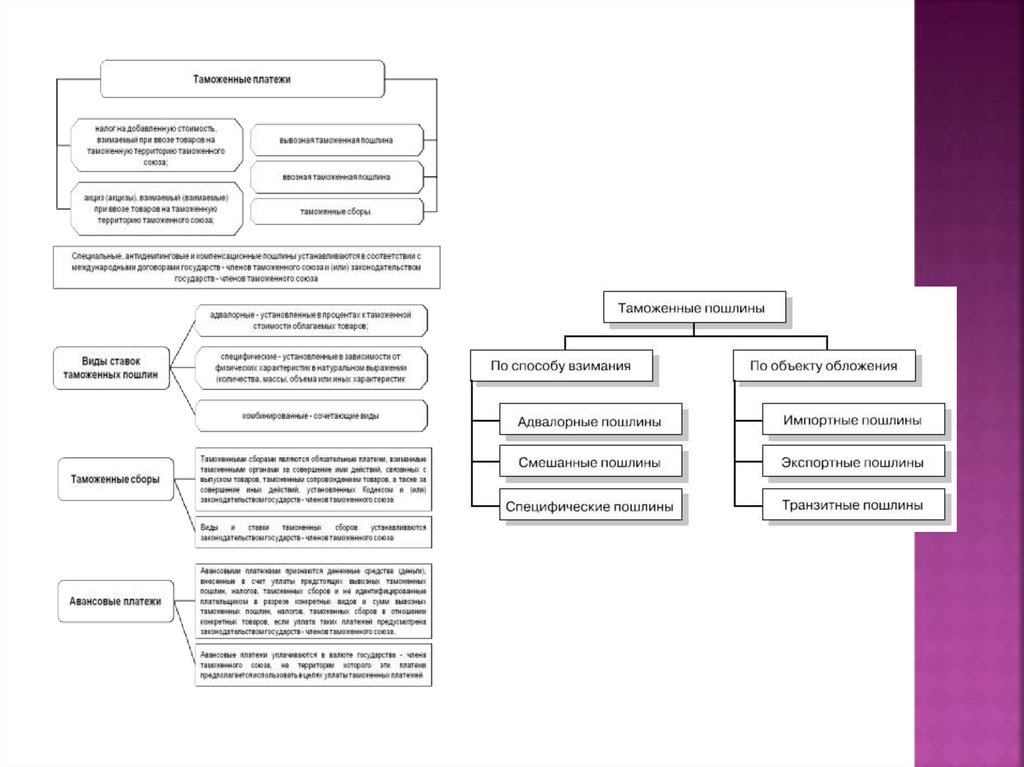

7. К таможенным платежам относятся:

1)ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость,

взимаемый при ввозе товаров на

таможенную территорию таможенного

союза;

4) акциз (акцизы), взимаемый (взимаемые)

при ввозе товаров на таможенную

территорию таможенного союза;

5) таможенные сборы.

8.

9.

таможенная пошлина- обязательный

платеж, взимаемый

таможенными

органами в связи с

перемещением

товаров через

таможенную границу

Таможенными сборами обязательные платежи,

взимаемые таможенными

органами за совершение

ими действий, связанных

с выпуском товаров,

таможенным

сопровождением

товаров, а также за

совершение иных

действий, установленных

настоящим Кодексом и

(или) законодательством

государств - членов

таможенного союза

10.

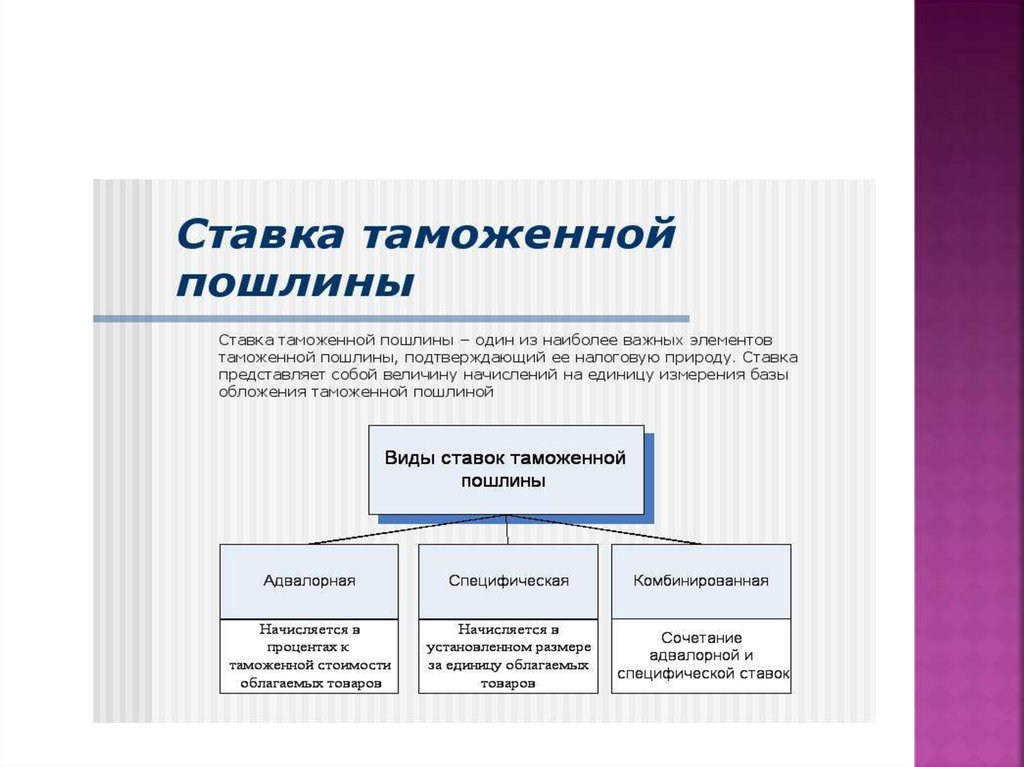

11. Ставки таможенных пошлин

1)адвалорные - установленные в

процентах к таможенной стоимости

облагаемых товаров;

2) специфические - установленные в

зависимости от физических характеристик

в натуральном выражении (количества,

массы, объема или иных характеристик);

3) комбинированные - сочетающие виды 1)

и 2)

12.

13. Виды и ставки таможенных сборов

Устанавливаютсязаконодательством

государств - членов таможенного союза.

Размер таможенных сборов не может

превышать примерной стоимости затрат

таможенных органов за совершение

действий, в связи с которыми установлен

таможенный сбор

14. Объектом обложения таможенными пошлинами, налогами

являютсятовары, перемещаемые через

таможенную границу;

базой для исчисления таможенных пошлин

в зависимости от вида товаров и

применяемых видов ставок является

таможенная стоимость товаров и (или) их

физическая характеристика в натуральном

выражении (количество, масса с учетом

его первичной упаковки, которая

неотделима от товара до его потребления

и в которой товар представляется для

розничной продажи, объем или иная

характеристика).

15. Плательщиками таможенных пошлин, налогов

декларантили иные лица, на которых в

соответствии с Таможенным Кодексом,

международными договорами государств членов таможенного союза и (или)

законодательством государств - членов

таможенного союза возложена обязанность

по уплате таможенных пошлин, налогов.

декларант - лицо, которое декларирует

товары либо от имени которого

декларируются товары

16. Список использованных источников и литературы

Нормативные акты:1)Таможенный кодекс Таможенного союза (ред.

от 08.05.2015) (приложение к Договору о

Таможенном кодексе Таможенного союза,

принятому Решением Межгосударственного

Совета ЕврАзЭС на уровне глав государств от

27.11.2009 № 17)

2)Федеральный закон от 27.11.2010 N 311-ФЗ

(ред. от 23.06.2016) "О таможенном

регулировании в Российской Федерации"

17.

Научная литература:3) Драганов, В.Г. Основы таможенного дела.

М., 1998.

4) Жуковец, В.Ю. Таможенные платежи в

вопросах и ответах. М., 2005.

5) Романова, Е.В. Таможенные платежи.

СПб, 2005.

6) Свинухов, В.Г. Таможенное дело. М.,

2005.