")

УЧЕТЕ")

management

managementSimilar presentations:

")

")

Прогнозирование доходов. УЭФ-Л 10-11

1. Специальность 051103 - Фармация Дисциплина: Управление и экономика фармации ТЕМА 10, 11 ПРОГНОЗИРОВАНИЕ ДОХОДОВ

С.Ж.АСФЕНДИЯРОВ АТЫНДАҒЫКАЗАХСКИЙ НАЦИОНАЛЬНЫЙ МЕДИЦИНСКИЙ

ҚАЗАҚ ҰЛТТЫҚ МЕДИЦИНА УНИВЕРСИТЕТІ

УНИВЕРСИТЕТ ИМЕНИ С.Д.АСФЕНДИЯРОВА

ИНСТИТУТ ФАРМАЦИИ

МОДУЛЬ ФАРМАЦЕВТ - МЕНЕДЖЕР

Специальность 051103 - Фармация

Дисциплина: Управление и экономика

фармации

ТЕМА 10, 11

ПРОГНОЗИРОВАНИЕ ДОХОДОВ

К.фарм.н., профессор Шопабаева А.Р.

Алматы - 2016

1

2.

ЦЕЛЬОзнакомление студентов с основными

принципами прогнозирования доходов.

ПЛАН

1. Доход и прибыль с экономической точки

зрения.

2. Определение точки безубыточности

предприятия.

3. Отражение доходов

2

3.

Прибыль с экономической точки зрения.В условиях развивающихся рыночных отношении

получение доходов – одна из важнейших целей предприятия.

Бухгалтеры и экономисты по разному понимают значение

термина «доход, прибыль». Это связано с тем, что у них разные

задачи.

Бухгалтер оценивает эффективность деятельности в прошлом;

экономиста и руководителя интересуют перспективы развития

фирмы. Они озабочены будущими затратами, в том числе

интересуются издержками, которые связаны с упускаемыми

возможностями наилучшего использования ресурсов.

Поэтому, сначала дадим определение так, как это принято в

экономике.

3

4.

Доход, валовый доход, совокупный доход (R) – объем продажв результате сбытовой деятельности розничного звена или

реализации готовой продукции заводом-изготовителем, фирмойизготовителем.

Средний доход (AR) – валовый доход от продажи единицы

продукции, или цена за единицу продукции.

Предельный доход (MR) – добавочный доход, который

является результатом продажи еще одной единицы продукции.

Валовая прибыль – разница между стоимостью реализованных

ЛС и ИМН в розничных и закупочных (отпускных) ценах.

4

5. Точка безубыточности («точка экстремума»)

Объемреализации

Доход от

реализации

Расходы аптеки

(фирмы)

6. УСЛОВИЯ ЗАДАЧИ ПО ОПРЕДЕЛЕНИЮ ТОЧКИ БЕЗУБЫТОЧНОСТИ

160000160000

160000

640000

8

7.

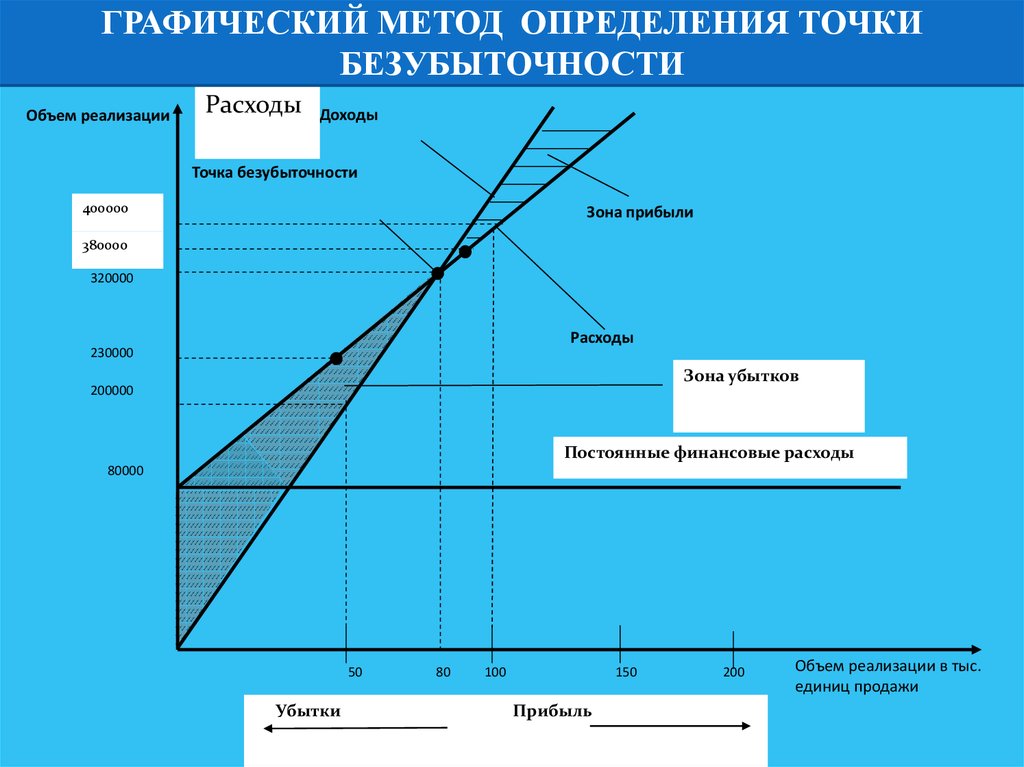

ГРАФИЧЕСКИЙ МЕТОД ОПРЕДЕЛЕНИЯ ТОЧКИБЕЗУБЫТОЧНОСТИ

Объем реализации

Расходы

Доходы

Точка безубыточности

400000

Зона прибыли

380000

320000

Расходы

230000

Зона убытков

200000

Постоянные финансовые расходы

80000

50

Убытки

80

100

150

Прибыль

200

Объем реализации в тыс.

единиц продажи

8. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ

Определение:Доходы – разница между выручкой от реализации продукции

(оказания услуг) и затратами на их производство, сбыт или

реализацию.

Доходы – это увеличение экономических выгод в виде

поступления активов или уменьшения обязательств, которые

приводят к росту собственного капитала. (П(С)БУ 3 «Отчет о

финансовых результатах»)

Доход, связанный с предоставлением услуг, признается, исходя

из степени завершенности операции по предоставлению услуг

на дату баланса, если может быть достоверно оценен результат

этой операции.

9. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ

Группы доходов:доход (выручка) от реализации продукции

другие операционные доходы

финансовые доходы

другие доходы (не связанные с операционной

деятельностью)

чрезвычайные доходы

Источники получения доходов:

в результате обычной деятельности:

операционная;

финансовая;

инвестиционная;

в результате чрезвычайной деятельности

10. ПРИБЫЛЬ ВО ВНУТРИХОЗЯЙСТВЕННОМ (УПРАВЛЕНЧЕСКОМ) УЧЕТЕ

Определение: Прибыль – конечный результат торговофинансовой деятельности аптек и фармацевтических фирмВиды прибыли:

Прибыль

операционная

=

торговых наложений

–

издержек

Прибыль учетная = Прибыль операционная +

внереализационные доходы – внереализационные расходы

Прибыль чистая = прибыль учетная – налоги

11.

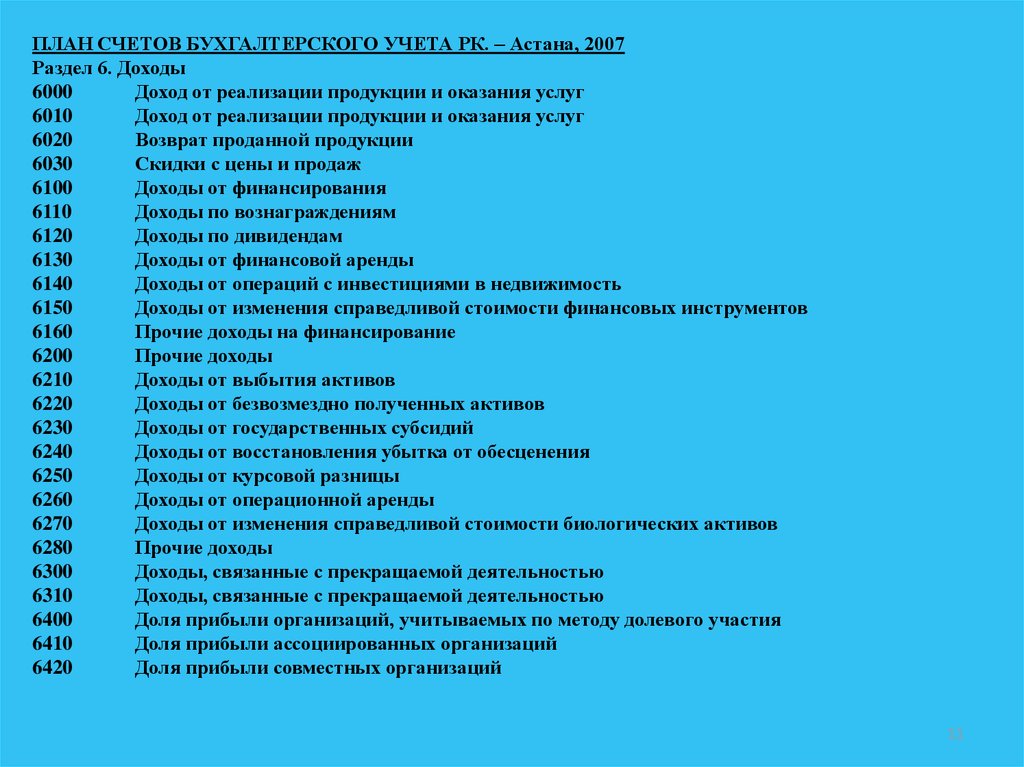

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007Раздел 6. Доходы

6000

Доход от реализации продукции и оказания услуг

6010

Доход от реализации продукции и оказания услуг

6020

Возврат проданной продукции

6030

Скидки с цены и продаж

6100

Доходы от финансирования

6110

Доходы по вознаграждениям

6120

Доходы по дивидендам

6130

Доходы от финансовой аренды

6140

Доходы от операций с инвестициями в недвижимость

6150

Доходы от изменения справедливой стоимости финансовых инструментов

6160

Прочие доходы на финансирование

6200

Прочие доходы

6210

Доходы от выбытия активов

6220

Доходы от безвозмездно полученных активов

6230

Доходы от государственных субсидий

6240

Доходы от восстановления убытка от обесценения

6250

Доходы от курсовой разницы

6260

Доходы от операционной аренды

6270

Доходы от изменения справедливой стоимости биологических активов

6280

Прочие доходы

6300

Доходы, связанные с прекращаемой деятельностью

6310

Доходы, связанные с прекращаемой деятельностью

6400

Доля прибыли организаций, учитываемых по методу долевого участия

6410

Доля прибыли ассоциированных организаций

6420

Доля прибыли совместных организаций

11

12.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА РК. – Астана, 2007Раздел 7. Расходы

7000

Себестоимость реализованной продукции и оказанных услуг

7010

Себестоимость реализованной продукции и оказанных услуг

7100

Расходы по реализации продукции и оказанию услуг

7110

Расходы по реализации продукции и оказанию услуг

7200

Административные расходы

7210

Административные расходы

7300

Расходы на финансирование

7310

Расходы на вознаграждение

7320

Расходы на выплату процентов по финансовой аренде

7330

Расходы от изменения справедливой стоимости финансовых инструментов

7340

Прочие расходы на финансирование

7400

Прочие расходы

7410

Расходы по выбытию активов

7420

Расходы от обесценения активов

7430

Расходы по курсовой разнице

7450

Расходы по операционной аренде

7460

Расходы от изменения справедливой стоимости биологических активов

7470

Прочие расходы

7500

Расходы, связанные с прекращаемой деятельностью

7510

Расходы, связанные с прекращаемой деятельностью

7600

Доля в убытке организаций, учитываемых методом долевого участия

7610

Доля в убытке ассоциированных организаций

7620

Доля в убытке совместных организаций

7700

Расходы по корпоративному подоходному налогу

7710

Расходы по корпоративному подоходному налогу

12

13.

КОНТРОЛЬНЫЕ ВОПРОСЫ1. Доход и прибыль с экономической точки

зрения.

2. Определение точки безубыточности предприятия.

3. Отражение доходов

13

14.

ЛИТЕРАТУРАОсновная:

1. Багирова В.Л. Управление и экономика фармации. –

Москва: Медицина, 2004. – 716 с.

2. Основы экономики и системы учета в фармации. Под

ред Немченко А.С.-Винница: НОВА КНИГА, 2008.-480 с.

3. Абдуллин К.А. Экономика фармации. Учебное пособие.

– Алматы, 2006. – 195 с.

4. Пелих А.С. Бизнес-план, или как организовать

собственный бизнес. – Москва: ОСЬ-89, 1997. – 96 с.

Дополнительная:

1. Криков В.П., Прокопишин В.И. Организация и экономика

фармации. – Москва: Медицина, 1999. – 624 с.

14

15.

БЛАГОДАРЮ ЗА ВНИМАНИЕВЕСЬ МИР В РУКАХ МЕНЕДЖЕРА !

15