management

managementSimilar presentations:

")

Стейкхолдерское управление промышленными парковыми структурами

1. Стейкхолдерское управление промышленными парковыми структурами

Заместитель директора института менеджмента и информационныхтехнологий, к.э.н., доцент

ФГБОУ ВО «Уральский государственный экономический университет»

Плахин Андрей Евгеньевич

Территории опережающего развития, развитие моногородов

2.

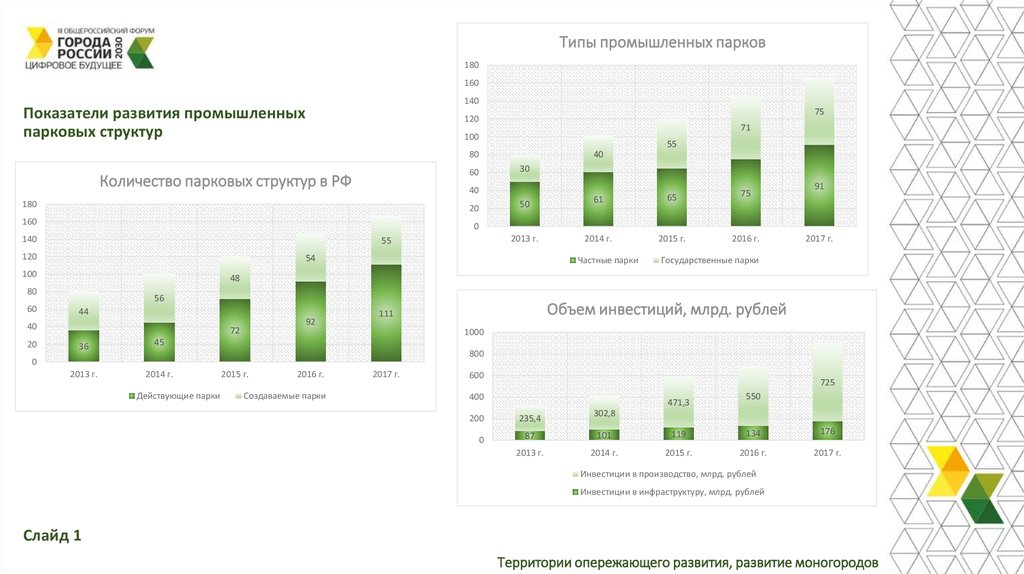

Типы промышленных парков180

160

140

Показатели развития промышленных

парковых структур

75

120

71

100

55

40

80

60

Количество парковых структур в РФ

40

180

20

160

0

140

54

100

65

75

2014 г.

2015 г.

2016 г.

Частные парки

56

44

40

20

61

91

2017 г.

Государственные парки

48

80

60

50

2013 г.

55

120

30

92

72

36

45

2013 г.

2014 г.

Объем инвестиций, млрд. рублей

111

1000

800

0

Действующие парки

2015 г.

2016 г.

Создаваемые парки

2017 г.

600

725

400

200

0

471,3

235,4

550

302,8

87

101

119

134

176

2013 г.

2014 г.

2015 г.

2016 г.

2017 г.

Инвестиции в производство, млрд. рублей

Инвестиции в инфраструктуру, млрд. рублей

Слайд 1

Территории опережающего развития, развитие моногородов

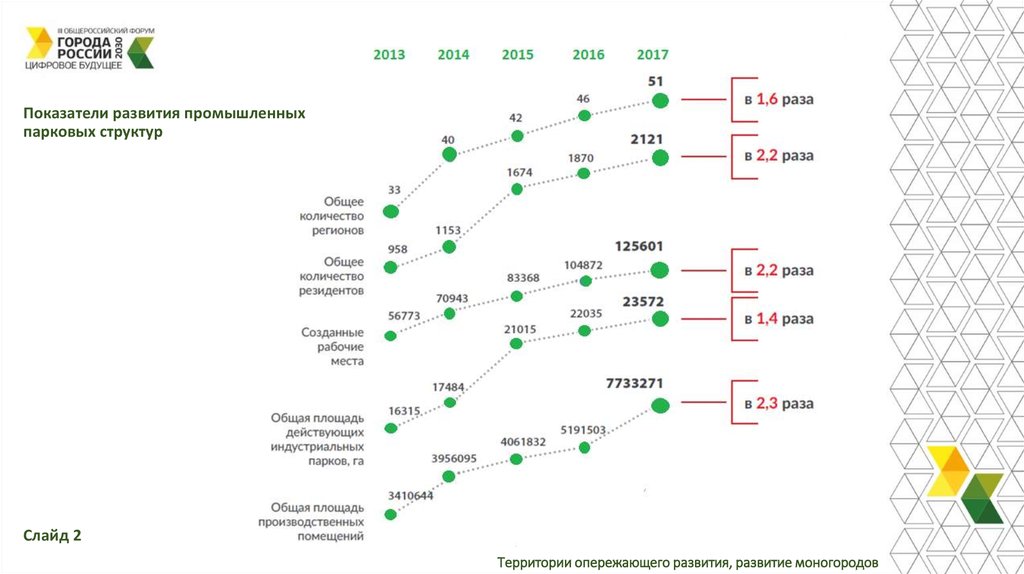

3.

Показатели развития промышленныхпарковых структур

Слайд 2

Территории опережающего развития, развитие моногородов

4.

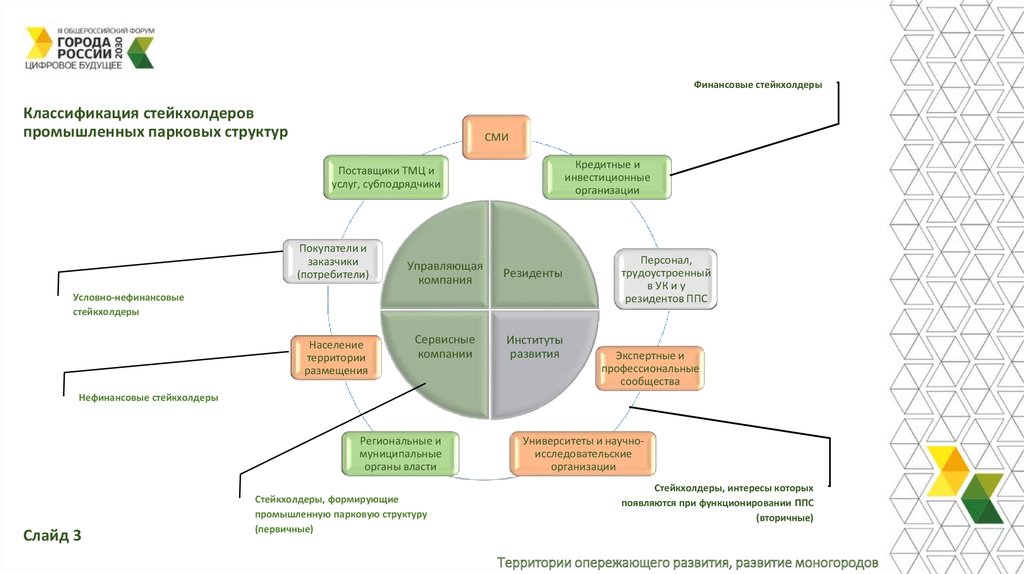

Финансовые стейкхолдерыКлассификация стейкхолдеров

промышленных парковых структур

СМИ

Кредитные и

инвестиционные

организации

Поставщики ТМЦ и

услуг, субподрядчики

Покупатели и

заказчики

(потребители)

Управляющая

компания

Резиденты

Сервисные

компании

Институты

развития

Условно-нефинансовые

стейкхолдеры

Население

территории

размещения

Персонал,

трудоустроенный

в УК и у

резидентов ППС

Экспертные и

профессиональные

сообщества

Нефинансовые стейкхолдеры

Региональные и

муниципальные

органы власти

Слайд 3

Стейкхолдеры, формирующие

промышленную парковую структуру

(первичные)

Университеты и научноисследовательские

организации

Стейкхолдеры, интересы которых

появляются при функционировании ППС

(вторичные)

Территории опережающего развития, развитие моногородов

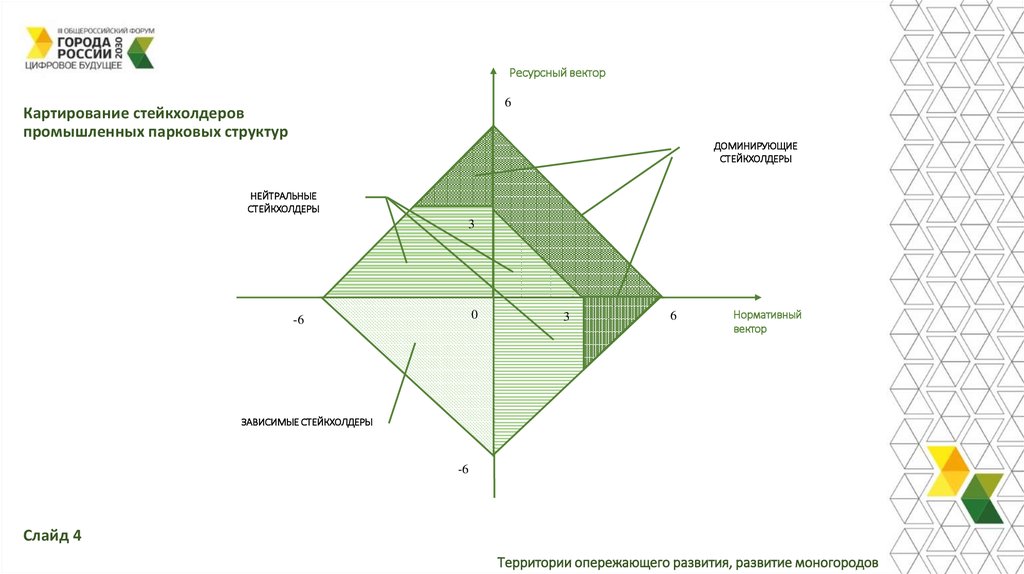

5.

Ресурсный вектор6

Картирование стейкхолдеров

промышленных парковых структур

ДОМИНИРУЮЩИЕ

СТЕЙКХОЛДЕРЫ

НЕЙТРАЛЬНЫЕ

СТЕЙКХОЛДЕРЫ

3

0

-6

3

6

Нормативный

вектор

ЗАВИСИМЫЕ СТЕЙКХОЛДЕРЫ

-6

Слайд 4

Территории опережающего развития, развитие моногородов

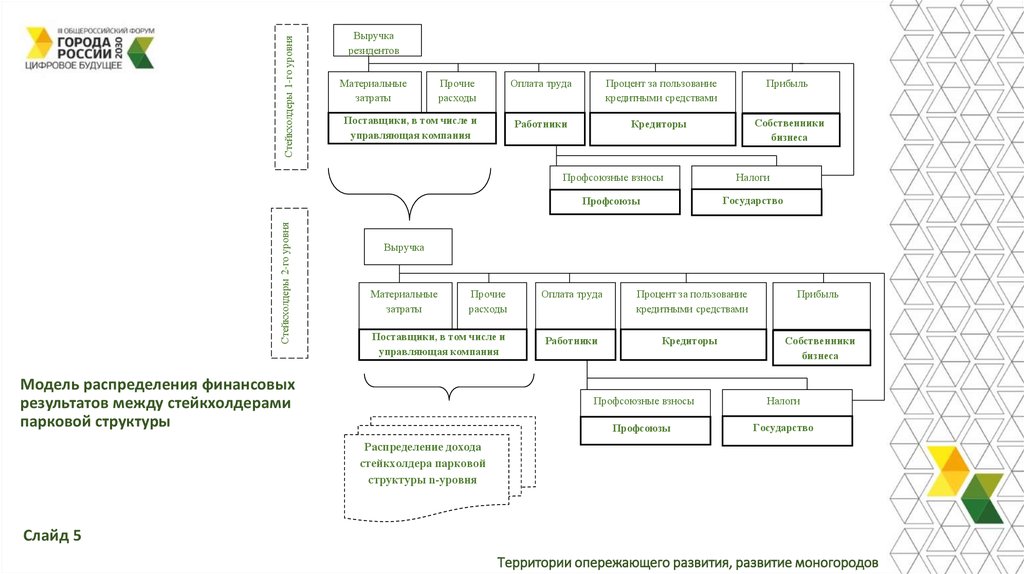

6.

Стейкхолдеры 1-го уровняСтейкхолдеры 2-го уровня

Выручка

резидентов

Материальные

затраты

Прочие

расходы

Поставщики, в том числе и

управляющая компания

Оплата труда

Процент за пользование

кредитными средствами

Прибыль

Работники

Кредиторы

Собственники

бизнеса

Профсоюзные взносы

Налоги

Профсоюзы

Государство

Выручка

Материальные

затраты

Прочие

расходы

Поставщики, в том числе и

управляющая компания

Модель распределения финансовых

результатов между стейкхолдерами

парковой структуры

Оплата труда

Процент за пользование

кредитными средствами

Прибыль

Работники

Кредиторы

Собственники

бизнеса

Профсоюзные взносы

Налоги

Профсоюзы

Государство

Распределение дохода

стейкхолдера парковой

структуры n-уровня

Слайд 5

Территории опережающего развития, развитие моногородов

7.

Стандарты и руководства в областинефинансовой отчетности

Стандарт

Год

Наименование

Разработчик стандарта

Содержание

АА1000 AS

1999 г.

Стандарт социальной

отчетности

Британский Институт социальной и

этической отчетности (Institute of

Social and Ethical Accountability)

Предназначен для измерения результатов деятельности

компаний с этических позиций, предоставляет процедуру

и набор критериев, с помощью которых может быть

осуществлен социальный и этический аудит их

деятельности

SA 8000

1997 г.

Стандарт

корпоративной

социальной

ответственности

Международная некоммерческая

организация Social Accountability

International

Особенность стандарта состоит в его узкой

направленности на соблюдение компаниями прав

человека и совершенствование условий труда наемных

работников

GRI G1-G4 GRI

Standards

19992016 гг.

Руководство по

отчетности в области

устойчивого развития

Глобальная

инициативы по

отчетности

Глобальная инициатива по

отчетности (Global Reporting

Initiative, GRI) ‒ независимая

международная организация в

области стандартов отчетности

В основу положена концепция устойчивого развития

бизнес, при которой компаниям необходимо

сбалансировать экономическую, экологическую и

социальную деятельности. Как и АА1000 предусматривает

подготовку отчета на основе диалога с представителями

заинтересованных сторон (стейкхолдерами)

ISO 26000

2010 г.

Руководство по

социальной

ответственности

Международная организация по

стандартизации (ISO)

Содержит принципиальные основы (подходы) к

реализации деятельности в области социальной

ответственности

Российские

стандарты

2011 г.

Социальная

отчетность

предприятий и

организаций

Торгово-промышленная палата

Подготовлены с учетом базовых принципов известных

международных стандартов в области корпоративной

социальной ответственности AA1000, GRI. Рекомендовано

использовать при подготовке социальных отчетов

корпорациями и организациями всех форм собственности

и любого правого статуса

Слайд 6

Территории опережающего развития, развитие моногородов

8.

Спасибо за внимание!Территории опережающего развития, развитие моногородов