")

анализ баланса организации")

")

finance

finance management

managementSimilar presentations:

Антикризисный менеджмент. Диагностика финансового состояния организации. (Лекция 5)

1. Anti-crisis Management (Lectures)

Economic and Business DepartmentOmarov Galym Burkitbayevich

PhD, Assistant - professor

1

2. Лекция 5 Диагностика финансового состояния организации

Вопросы:1. Цель проведения диагностики финансового

состояния организации

2. Этапы проведения анализа

3. Горизонтальный (трендовый) анализ баланса

организации

4. Анализ динамики балансовых показателей

организации

5. Анализ динамики доходов и расходов

6. Вертикальный анализ статей баланса организации

7. Показатели вертикального анализа

8. Расчет темпов изменения показателей

9. Интерпретация значений

2

3. Этапы проведения анализа

• Этап I. Подготовка информации для анализа.• Этап II. Осуществление горизонтального (анализа

динамики показателей во времени) и

вертикального (анализа структуры показателей)

анализов отчетности организации.

• Этап III. Изучение предварительных результатов

горизонтального и вертикального анализов.

• Этап IV. Изучение предварительных результатов

горизонтального и вертикального анализов

отчетности.

• Этап V. Анализ показателей, характеризующих

эффективность деятельности организации.

• Этап VI. Обобщение и оформление результатов

анализа.

3

4. Последовательность проведения экономического анализа деятельности организации

45. Горизонтальный (трендовый) анализ баланса организации

• простое сравнение статей отчетности вабсолютном выражении и в процентах к

базовому (отчетному) периоду;

• изучение их резких изменений;

• анализ изменения статей отчетности в

сравнении с колебаниями других статей.

5

6. Группировка изменений в статьях отчетности

1) значительное снижение;2) значительное увеличение (более 10% по

сравнению с прошлым периодом);

3) минимальное движение (отклонение 2—

3%).

6

7. Выявление «тревожных» статей отчетности в бухгалтерской отчетности

78. Выявление «тревожных» статей отчетности в бухгалтерской отчетности

89. Анализ динамики балансовых показателей организации

АКТИВЫПАССИВЫ

01.01.10 01.01.11 01.09.12

01.01.10 01.01.11 01.09.12

Долгосрочные активы

Нематериальные активы

Основные средства

Земля и здания

Машины и оборудование

Транспортные средства

Прочие основные средства

Амортизация ОС

Остат. стоимость ОС

Незавершенное строительство

Инвест. в дочерние организ.

Инвест. в зависимые организ.

Прочие инвестиции

Прочие долгосрочные активы

ИТОГО ДОЛГОСР. АКТИВЫ

Текущие активы

Товарно-материальные запасы:

-материалы

-незавершенное производство

-товары

Дебиторская зад-сть: в т.ч.

-счета к получению

-задолж-сть доч. организаций

-резервы по сомнит. долгам

-прочая дебит. задолженность

Денежные средства

-финансовые инвестиции

-наличность и др. ден. ср-ва

ИТОГО ТЕКУЩИЕ АКТИВЫ

БАЛАНС

Собственный капитал

Уставный капитал

Неоплаченный капитал

Изъятый капитал

Доп. оплаченный капитал

Доп. неоплаченный капитал

Резервный капитал

Нераспределенный доход

Нерасп. доход отч. периода

ИТОГО СОБСТВ. КАПИТАЛ

Долгосрочные обязательства

Долгосрочные кредиты

Кредиторская задолженность

Прочие долгоср. обязат-ва

ИТОГО ДОЛГОСР. ОБЯЗАТ-ВА

Текущие обязательства

Краткосрочные кредиты

Доходы будущих периодов

Расчеты по дивидендам

Расчеты с бюджетом

Кред. зад-сть дочерн. орган-м

Расчеты по внебюдж.

платежам

Авансы полученные

Счета к оплате

Прочая кред. задолженность

ИТОГО ТЕКУЩИЕ ОБЯЗАТ-ВА

БАЛАНС

9

10.

1011.

1112. Анализ динамики доходов и расходов

1213. Вертикальный анализ статей баланса организации

• Данный анализ осуществляется в целяхопределения удельного веса отдельных статей

баланса в общем итоговом показателе и

последующего сравнения результатов с

данными предыдущих периодов, что

позволяет установить структуру активов и

капитала организации, ее вложений и

динамику ее изменения за рассматриваемые

периоды.

• Вертикальный анализ осуществляется в

основном по показателям (статьям) форм № 1

и 2 бухгалтерской отчетности организации.

13

14. Показатели вертикального анализа

1. Темпы роста выручки и себестоимости.2. Динамика рентабельности организации.

3. Динамика уменьшения или увеличения объема

нераспределенной прибыли.

4. Соотношение статей, составляющих долгосрочные активы.

5. Изменение структуры совокупных активов.

6. Изменение структуры оборотных активов.

7. Темпы изменения запасов.

8. Изменение сальдо задолженности.

9. Изменение собственного капитала и резервов.

10. Изменение доли краткосрочных заемных средств.

11. Темпы изменения краткосрочной задолженности в сравнении

с темпами изменения выручки и прибыли, в том числе по

отдельным статьям:

поставщики и подрядчики;

по векселям к уплате;

перед бюджетом и внебюджетными фондами.

14

15. Возможные соотношения показателей и выводы

1. Темпы роста выручки и себестоимости.Если темпы роста себестоимости выше темпов роста выручки, то

нужно изменить политику закупки сырья (материалов), или снизить

затраты при производстве продукции, или пересмотреть политику цен

на продукцию при повышении ее потребительских качеств и проведении

ассортиментной диверсификации.

2. Динамика рентабельности организации.

Данный показатель определяется приближением рентабельности

организации к убыточной, малорентабельной, прибыльной или высоко

рентабельной деятельности.

Рентабельность < 0 — убыточная;

0 < рентабельность < 10 — малорентабельная;

10 < рентабельность < 20 — прибыльная.

3. Динамика уменьшения или увеличения объема нераспределенной при

были.

Уменьшение объема прибыли свидетельствует об ухудшении

возможности пополнения оборотных и основных средств для

осуществления устойчивой хозяйственной деятельности организации.

15

16. Возможные соотношения показателей и выводы

4. Соотношение статей, составляющих внеоборотные активы.Увеличение доли долгосрочных финансовых вложений во внеоборотных активах

говорит об отвлечении средств из основной производственной деятельности.

Уменьшение объема основных средств указывает на выбытие ос

новных средств либо на отсутствие политики закупки современного

оборудования.

5. Изменение структуры совокупных активов.

Увеличение доли оборотных активов в совокупных активах свидетельствует о

повышении мобильности имущества организации, и наоборот.

6. Изменение структуры оборотных активов.

Рост доли дебиторской задолженности и снижение доли денежных

средств указывают на проблемы, связанные с оплатой потребителями

продукции и услуг, а также свидетельствуют о проблемах, связанных с

возможным недостатком собственных оборотных средств.

7. Темпы изменения запасов.

Более быстрый рост темпов стоимости запасов по сравнению с темпами роста

выручки и прибыли свидетельствует об уменьшении скорости оборота запасов,

что является негативным признаком для организации.

16

17. Возможные соотношения показателей и выводы

8. Изменение сальдо задолженности.В зависимости от изменения объемов дебиторской и кредиторской

задолженности у организации может расти активное сальдо (когда дебиторская

задолженность превышает кредиторскую) или пассивное сальдо (кредиторская

задолженность превышает дебиторскую). И в том и в другом случае можно

утверждать, что это свидетельствует о негативных тенденциях в развитии

организации.

9. Изменение собственного капитала и резервов.

Снижение доли собственного капитала и резервов свидетельствует

об ухудшении финансовой устойчивости организации.

10. Изменение доли краткосрочных заемных средств.

Увеличение доли краткосрочных заемных средств по сравнению с

ростом доли прибыли в выручке может свидетельствовать об усилении

финансовой неустойчивости организации.

11. Темпы изменения краткосрочной задолженности в сравнении с

темпами изменения выручки и прибыли. Их рост указывает на снижение уровня

платежеспособности организации. При этом необходимо учесть, какие статьи в

наибольшей степени изменились, уделить особое внимание изменению

задолженности перед бюджетом и внебюджетными фондами, поскольку по

этойстатье начисление пеней и штрафов наиболее высокое.

17

18. Анализ структуры баланса

1819. Анализ структуры баланса

1920. Анализ структуры показателей формы № 2 (ОПиУ)

2021. Оценка экономической эффективности деятельности организации

Темпы изменения прибыли (П), объема реализациипродукции (ОР), активов (А) и других показателей

определяется по следующей формуле:

21

22. Расчет темпов изменения показателей

где Тп – темпы изменения прибыли до налогообложения (лучше братьпоказатель «чистая прибыль»);

Тор—темпы изменения объема реализации продукции (форма № 2);

Та – темпы изменения долгосрочных и краткосрочных активов

организации (форма № 1).

22

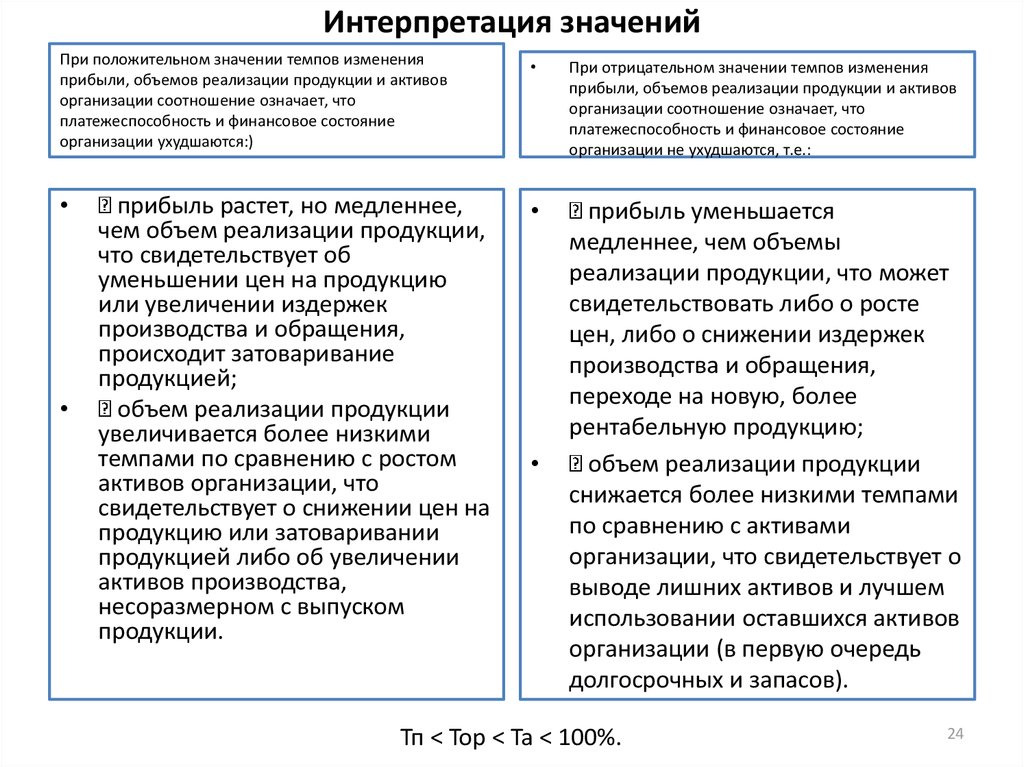

23. Интерпретация значений

положительные значения темпов изменения прибыли,объемов реализации продукции и активов организации

по сравнению с предшествующим периодом (при

сравнении необходимо учитывать уровень инфляции)

Организация платежеспособна

и ее финансовое состояние

устойчиво:

прибыль растет более

высокими темпами по

сравнению с ростом продаж

продукции в результате

снижения издержек

производства и обращения;

объем продаж возрастает

более высокими темпами по

сравнению с увеличением

активов, т.е. ресурсы

организации используются

более рационально,

эффективно.

отрицательные значения темпов изменения прибыли,

объема реализации и активов организации по сравнению

с предшествующим периодом

платежеспособность и

устойчивость организации

ухудшаются:

прибыль снижается более

высокими темпами по

сравнению со снижением

объема реализации продукции,

что свидетельствует о снижении

цен на продукцию или росте

себестоимости продукции;

объем реализации продукции

снижается более высокими

темпами, чем активы

организации, т.е. ресурсы

используются менее

рационально или идет

затоваривание продукцией.

Тп > Тор > Та > 100%

23

24.

Интерпретация значенийПри положительном значении темпов изменения

прибыли, объемов реализации продукции и активов

организации соотношение означает, что

платежеспособность и финансовое состояние

организации ухудшаются:)

При отрицательном значении темпов изменения

прибыли, объемов реализации продукции и активов

организации соотношение означает, что

платежеспособность и финансовое состояние

организации не ухудшаются, т.е.:

прибыль уменьшается

медленнее, чем объемы

реализации продукции, что может

свидетельствовать либо о росте

цен, либо о снижении издержек

производства и обращения,

переходе на новую, более

рентабельную продукцию;

объем реализации продукции

снижается более низкими темпами

по сравнению с активами

организации, что свидетельствует о

выводе лишних активов и лучшем

использовании оставшихся активов

организации (в первую очередь

долгосрочных и запасов).

прибыль растет, но медленнее,

чем объем реализации продукции,

что свидетельствует об

уменьшении цен на продукцию

или увеличении издержек

производства и обращения,

происходит затоваривание

продукцией;

объем реализации продукции

увеличивается более низкими

темпами по сравнению с ростом

активов организации, что

свидетельствует о снижении цен на

продукцию или затоваривании

продукцией либо об увеличении

активов производства,

несоразмерном с выпуском

продукции.

Тп < Тор < Та < 100%.

24