компанией, предпринимателем или подлежащим к получению за")

")

finance

finance management

managementSimilar presentations:

")

")

18")

Выручка организации, её формирование и использование

1.

Выполнил: студент гр. БУ-41-13Курбанова Г.

2. Выручка — совокупный объем денежных средств, полученных (вырученных) компанией, предпринимателем или подлежащим к получению за

Выручка — совокупный объем денежных средств,полученных (вырученных) компанией,

предпринимателем или подлежащим к получению за

определённый период деятельности от продажи

предмета коммерческой деятельности — товаров

и(или) услуг.

3.

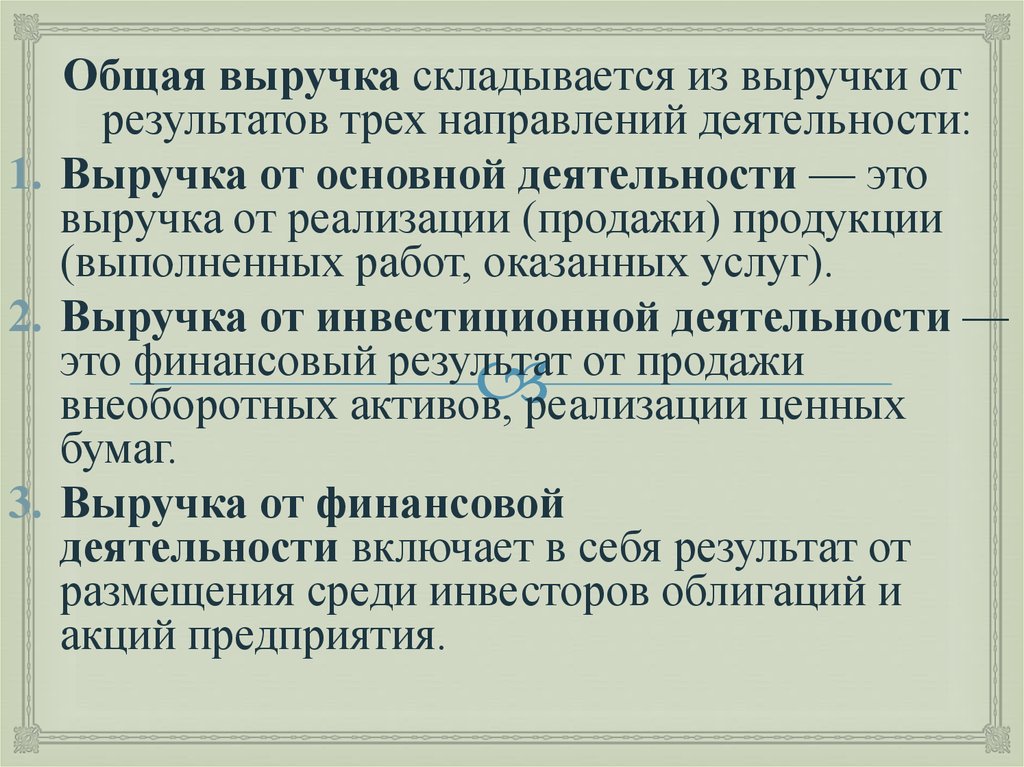

Общая выручка складывается из выручки отрезультатов трех направлений деятельности:

1. Выручка от основной деятельности — это

выручка от реализации (продажи) продукции

(выполненных работ, оказанных услуг).

2. Выручка от инвестиционной деятельности —

это финансовый результат от продажи

внеоборотных активов, реализации ценных

бумаг.

3. Выручка от финансовой

деятельности включает в себя результат от

размещения среди инвесторов облигаций и

акций предприятия.

4. На величину выручки от реализации продукции, работ, услуг влияют следующие факторы, непосредственно зависящие от деятельности

предприятия:1. В сфере

производства: объем производства, его

структура, ассортимент выпускаемой

продукции, ее качество и

конкурентоспособность, ритмичность

производства;

2. В сфере обращения: уровень применяемых цен,

ритмичность отгрузки, своевременное

оформление платежных документов,

соблюдение договорных условий, применяемые

формы расчетов.

5. Методы расчета выручки

Выручка по методуначисления

Выручка по кассовому методу

определение выручки по выручка начисляется тогда,

когда у потребителей

фактическому

возникают обязательства по

поступлению средств на

оплате продукции или услуг

денежные счета

предприятия. Выручка

предприятия. Выручкой

исчисляется без фактического

считается поступившая

поступления денежных

на счета или в кассу

средств в кассу или на счета

предприятия денежная

компании. Чаще всего

оплата или полученный в начисление выручки

оплату обязательств

происходит в момент отгрузки

покупателю продукции или

товар (бартер).

предоставления услуг.

6. Направления использования выручки

7. Распределение и использование выручки от реализации продукции (работ, услуг)

Распределение и использование выручки от реализациипродукции (работ, услуг)

8. В первую очередь выручка используется на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих

изделий, запасных частей для ремонта,топлива, энергии.

Остаток выручки после возмещения стоимости

израсходованных материальных ресурсов и возмещения

амортизации внеоборотных активов формирует валовой доход,

из которого в первую очередь возмещаются средства,

израсходованные на оплату труда.

Оставшиеся после этого средства составляют чистых доход

предприятия, направляемый на уплату налогов, относимых на

финансовый результат деятельности и формирование прибыли.