finance

financeSimilar presentations:

Затраты и их классификация. Учет и анализ: управленческий учет

1.

Учет и анализ: управленческий учет2. Соотношение понятий «затраты» и «расходы»

Затраты(стоимость ресурсов организации)

Активы

Расходы

(краткосрочные и

долгосрочные, подлежащие

использованию в будущем)

(истраченные ресурсы,

которые невозможно

использовать в будущем)

3.

Классификация затрат для целей расчетасебестоимости произведенной продукции, оценки

стоимости запасов и полученной прибыли

По видам

(экономическому

содержанию)

По способу

включения в

себестоимость

единицы

продукции

По связи затрат с

технологическим

процессом

По сфере

возникновения

По степени

однородности

По

периодичности

возникновения

По характеру

влияния на

формирование

себестоимости

изготовленной

продукции и

полученной

прибыли

По элементам

затрат

Прямые

Основные

Производственные (входящие в

себестоимость)

Одноэлементные

Текущие

Входящие

По статьям

калькуляции

Косвенные

Накладные

Внепроизводстве

нные (затраты

отчетного

периода)

Комплексные

Единовременные

Истекшие

4. Классификация затрат по экономическим элементам

Материальные затратыЗатраты на

оплату труда

Амортизация

Экономические

элементы

Отчисления

на

социальные

нужды

Прочие

затраты

5. Классификация затрат по статьям калькуляции

Полная себестоимостьПроизводственная себестоимость

Цеховая себестоимость

Технологическая себестоимость:

Расходы на

продажу

Общехозяйст

венные

расходы

Сырье и материалы

Расходы на

содержание и

эксплуатацию

оборудования

Общецеховые

расходы на

управление

Потери от

брака

Возвратные отходы (вычитаются)

Покупные изделия,

полуфабрикаты и услуги

производственного характера

сторонних организаций

Топливо и энергия на

технологические цели

Заработная плата

производственных рабочих

Отчисления на социальные нужды

6. Классификация затрат по способу включения в себестоимость продукции

ЗатратыПрямые

Косвенные

Затраты, которые

непосредственно без

распределения могут

быть включены в

себестоимость

конкретного вида

продукции

Затраты, носящие

общий характер,

произведенные для

выпуска нескольких

видов продукции и

поэтому требующие

распределения

7. Классификация косвенных расходов

Косвенные расходыОбщепроизводственные (производственные)

содержание и ремонт зданий,

сооружений, инвентаря

Общехозяйственные

(непроизводственные)

Административноуправленческие расходы

расходы на управление

снабженческо-заготовительной

деятельностью

расходы на управление

финансово-сбытовой

деятельностью

расходы на рабочую силу: набор,

отбор, подготовку руководителей,

повышение квалификации

оплата услуг, оказанных

внешними организациями

затраты на обеспечение нормальных

условий работы

содержание и ремонт зданий,

сооружений, инвентаря

Расходы на содержание и

эксплуатацию оборудования

амортизация оборудования и

транспортных средств

Общецеховые расходы на управление

текущий уход и ремонт оборудования

содержание аппарата управления

производственного подразделения

(цеха)

амортизация зданий, сооружений,

производственного инвентаря

энергетические затраты на

оборудование

услуги вспомогательных производств

по обслуживанию оборудования и

рабочих мест

заработная плата и отчисления на

социальные нужды рабочих,

обслуживающих оборудование

расходы на внутризаводские перевозки

материалов, полуфабрикатов, готовой

продукции

прочие расходы, связанные с

использованием оборудования

затраты, связанные с подготовкой и

организацией производства

затраты на профессиональную

подготовку кадров

обязательные сборы, налоги,

платежи и отчисления в

установленном законодательством

порядке

испытания, опыты и исследования;

мероприятия по охране труда (на

рационализация и изобретательство;

проведение мероприятий по

охрана труда; потери от простоев;

технике безопасности, произпотери от порчи материальных

водственной санитарии,

ценностей при хранении в цехах; потери

вентиляции и пр.)

от недоиспользования деталей, узлов и

технологической оснастки; недостача

материальных ценностей

незавершенного производства (за

вычетом излишков); прочие

непроизводительные расходы

8. Классификация затрат по связи с технологическим процессом

ЗатратыОсновные

Накладные

Затраты,

непосредственно

связанные с

технологическим

процессом изготовления

продукции

Затраты, связанные с

управлением

производством,

организацией

деятельности

производственных

подразделений

9.

Классификация затрат по сфере возникновенияЗатраты

Производственные

Внепроизводственные

затраты, связанные с

производством продукции

(работ, услуг) и включаемые

в ее производственную

себестоимость

затраты отчетного периода,

которые не включаются в

себестоимость продукции, а

сразу относятся на

финансовый результат.

10. Классификация затрат по степени однородности

ЗатратыОдноэлементные

Комплексные

Затраты, которые на

данном

предприятии не

могут быть

разложены на

слагаемые

Затраты, состоящие

из нескольких

экономических

элементов

11. Классификация затрат по периодичности возникновения

ЗатратыТекущие

Единовременные

относящиеся к

данному отчетному

периоду и имеющие

частую

периодичность

однократные или

периодически

производимые (с

периодичностью

более месяца)

12. Классификация затрат по характеру влияния на формирование себестоимости изготовленной продукции и полученной прибыли

ЗатратыВходящие

Истекшие

Затраты на

приобретение и

имеющиеся в наличии

ресурсы, которые

могут принести доход

в будущем

Затраты на

израсходованные

ресурсы, принесшие

доход в настоящем

13.

Классификация затрат для целей планирования,прогнозирования и принятия решений

По степени

охвата планом

По отношению к

объему

производства

По степени принятия

в расчет

Планируемые

Постоянные

Релевантные

Непланируемые

Переменные

Нерелевантные

По отношению к

альтернативным

решениям

По связи с

дополнительным

выпуском продукции

Явные

Инкрементные

Вмененные

Маржинальные

Безвозвратные

14. Классификация затрат по степени охвата планом

ЗатратыПланируемые

Непланируемые

Рассчитываются на

определенный

товарный объем

производства,

составляют плановую

себестоимость

Не планируются и

отражаются только в

фактической

себестоимости

продукции

15. Классификация затрат по отношению к объему производства

ЗатратыПостоянные

Переменные

Не зависят от

изменения

объема выпуска

продукции

Зависят от

изменения

объема

продукции

16. Классификация затрат по отношению к объему производства

ЗатратыПостоянные

Переменные

Пропорциональные

Непропорциональные

прогрессивные

дегрессивные

17. Классификация затрат по степени принятия в расчет

ЗатратыРелевантные

Нерелевантные

Отличаются по

альтернативным

вариантам

Не зависят от

принятого

решения

18. Классификация затрат по отношению к альтернативным решениям

ЗатратыЯвные

Безвозвратные

Вмененные

Фактические затраты в

денежной форме

Затраты прошлого

периода, которые

возникли в результате

ранее принятого

решения и не будут

изменены в будущем

Упущенная выгода,

возникающая в случае

ограниченности

ресурсов

19. Классификация затрат по связи с дополнительным выпуском продукции

ЗатратыИнкрементные

(приростные)

Маржинальные

(предельные)

Дополнительные

затраты в случае

изготовления

дополнительной

партии продукции

Дополнительные

затраты в расчете

на единицу

продукции

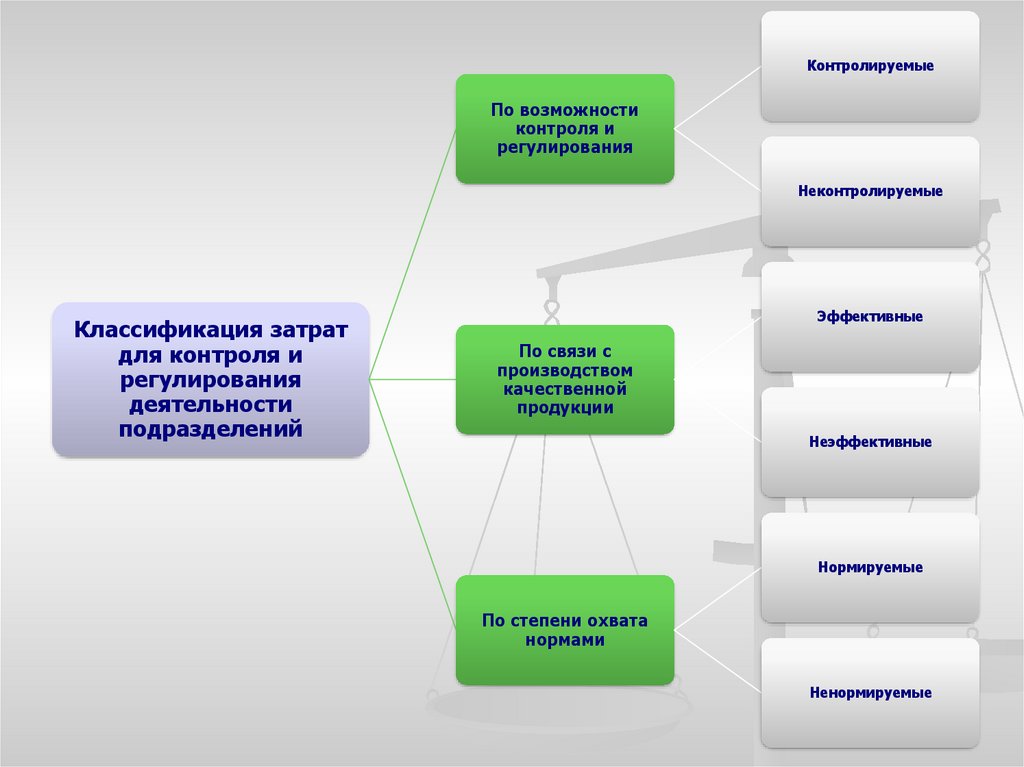

20.

КонтролируемыеПо возможности

контроля и

регулирования

Неконтролируемые

Классификация затрат

для контроля и

регулирования

деятельности

подразделений

Эффективные

По связи с

производством

качественной

продукции

Неэффективные

Нормируемые

По степени охвата

нормами

Ненормируемые