finance

financeSimilar presentations:

Налогообложение малого бизнеса в Канаде

1. Налогообложение малого бизнеса в Канаде

Сахибуллин Р.Р гр.14.7-4482.

3.

4.

Между Россией и Канадой действует договор обизбежании двойного налогообложения. Положения

данного договора распространяются на следующие виды

налогов: налог на прибыль организаций, подоходный

налог, налог на имущество организаций/физических лиц.

Налоговая ставка по дивидендам, процентам и роялти

может быть снижена до 10-15%

В Канаде действует принцип территориальности, т.е

налогоплательщик освобождается от уплаты налогов на

доходы, полученных за границей.

Резиденты и нерезиденты имеют право открыть

сберегательный счет TSFA (Tax-Free Savings Account),

проценты по которому не облагаются налогом.

Держатель счета имеет право каждый год вносить

сумму, не превышающую определенного лимита. К этом

лимиту также прибавляется сумма нерелиазованного

вклада за прошлый год. На 2014 порог этого лимита

составил $5 500 по данным Canada Revenue Agency.

5.

Помимо налога на доход, субъектам малогобизнеса необходимо платить FST (Federal Sales Tax)

иPST (Provincial Sale Tax), в том случае, если

величина продаж товаров и (или) предоставляемых

вами услуг превышает $30.000 в год. Размер

Federal Sales Tax одинаковый для всей страны и

составляет 6%. Оплачивать его следует на счета

Revenue Canada. А вот размер Provincial Sale Tax у

каждой провинции свой и сумму налога

перечисляют в министерство финансов конкретной

провинции. Поскольку эти налоги заложены в

стоимость товаров и услуг, то фактически их

оплачивает покупатель или клиент, а продавец

лишь передает сумму налога государству. Вот

почему цены на одинаковые товары и услуги в

разных провинциях разные: если в Онтарио PST

составляет 8%, то в Альберте этот налог вообще

отменен. Должен заметить, что некоторые услуги и

товары не облагаются налогами FST и PST, это

лекарства, товары для детей, инвалидов и т.д.

6.

7.

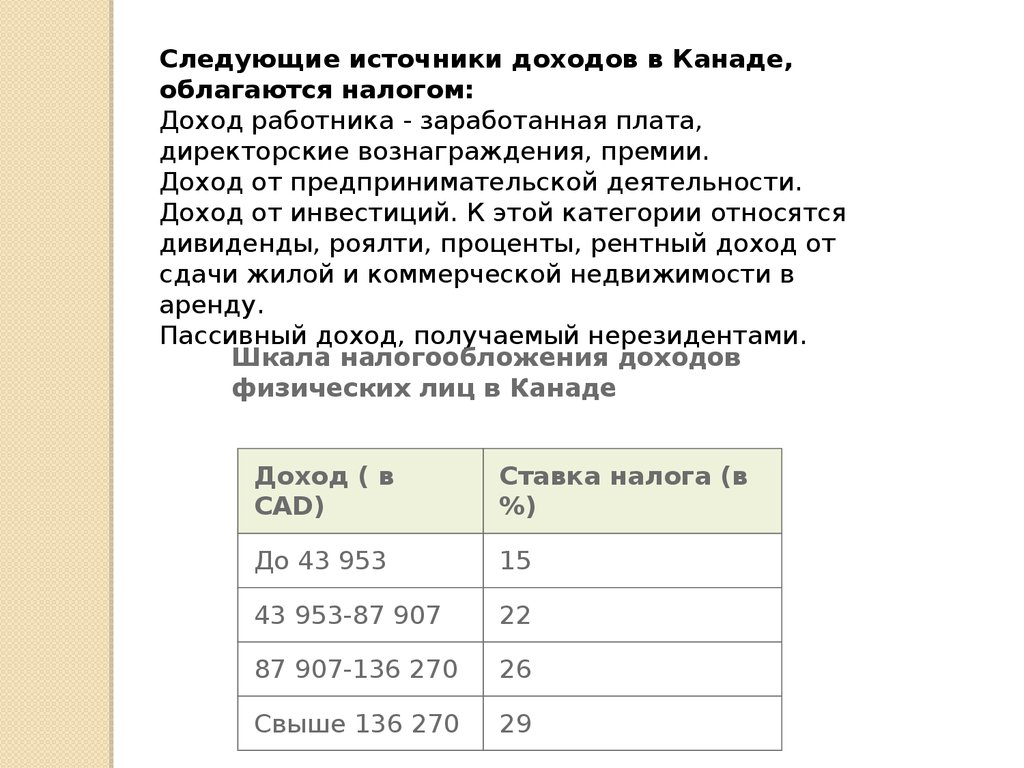

Следующие источники доходов в Канаде,облагаются налогом:

Доход работника - заработанная плата,

директорские вознаграждения, премии.

Доход от предпринимательской деятельности.

Доход от инвестиций. К этой категории относятся

дивиденды, роялти, проценты, рентный доход от

сдачи жилой и коммерческой недвижимости в

аренду.

Пассивный доход, получаемый нерезидентами.

Шкала налогообложения доходов

физических лиц в Канаде

Доход ( в

CAD)

Ставка налога (в

%)

До 43 953

15

43 953-87 907

22

87 907-136 270

26

Свыше 136 270

29

8.

В Канаде налогообложениепредпринимательской

деятельности работает по

следующей схеме – налогом от 20%

до 40% облагается доход (в Канаде

это прибыль минус расходы на

ведение бизнеса) от деятельности,

и так же как и в США налог с

продаж (только в случае продаж и

услуг на сумму, превышающую 30

тыс. долларов в год) – 6%

общефедеральный налог, и налог

устанавливаемый каждой

провинцией в отдельности (здесь

9.

10. Корпоративное налогообложение в Канаде

Системаподоходного налогообложения

Канады функционирует по принципу

резидентности, а не гражданства. Таким

образом, существует 4 класса

налогоплательщиков: лица с постоянным

местом жительства, лица с временным местом

жительства, лица, считающиеся резидентами и

нерезиденты.

Общий объем налога составляет от 18,5% до

48,7% в зависимости от провинции, вида

прибыли и формы собственности.

В целом, все расходы на получение прибыли

подлежат вычету из налогооблагаемой

прибыли в Канаде.

11. Корпоративное налогообложение в Канаде

Налогна доходы корпораций – этот один из

важнейших видов налогов. Корпорации заполняют

«Декларацию о налоге на прибыль» в течение шести

месяцев до завершения налогового года. Базовая

ставка федерального налога на доходы корпораций

составляет 29%. Более льготным режимом

пользуются только две категории компаний:

предприятия обрабатывающей промышленности

(21%) и малого бизнеса в любой отрасли (12%).

Общая ставка налога на прибыли корпораций в

провинциях различается, его уровень колеблется от

5 до 17%; при этом существует налог на

промышленные компании и налог на малые

компании (ставки на последние несколько ниже

общей ставки).

12.

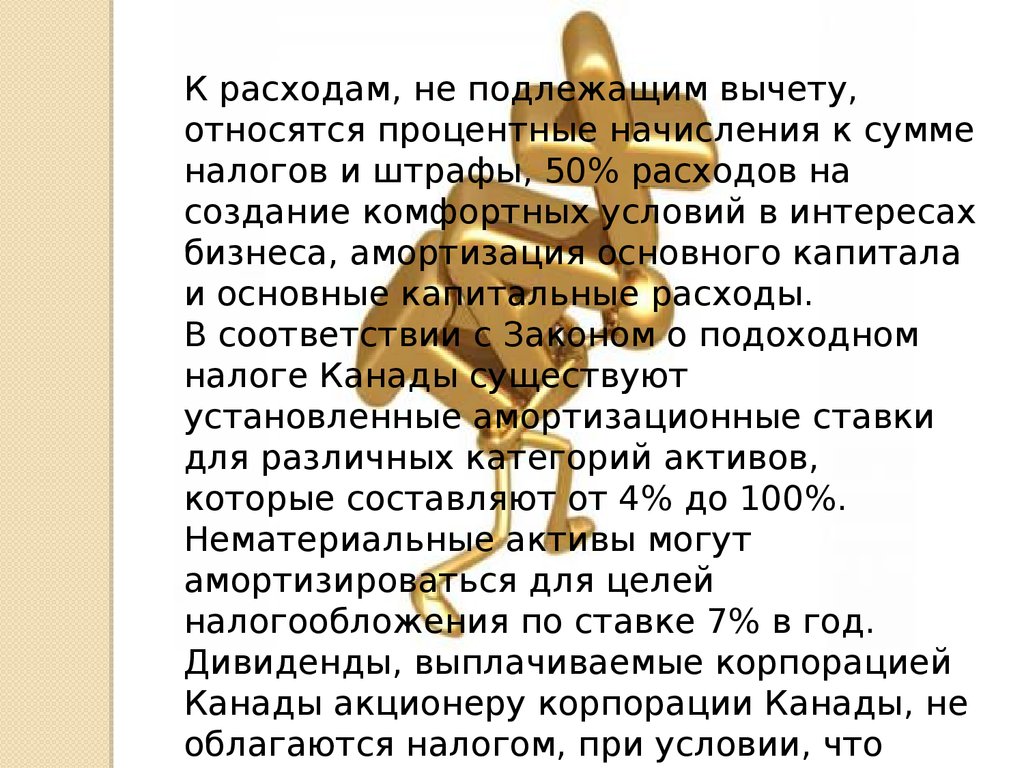

К расходам, не подлежащим вычету,относятся процентные начисления к сумме

налогов и штрафы, 50% расходов на

создание комфортных условий в интересах

бизнеса, амортизация основного капитала

и основные капитальные расходы.

В соответствии с Законом о подоходном

налоге Канады существуют

установленные амортизационные ставки

для различных категорий активов,

которые составляют от 4% до 100%.

Нематериальные активы могут

амортизироваться для целей

налогообложения по ставке 7% в год.

Дивиденды, выплачиваемые корпорацией

Канады акционеру корпорации Канады, не

облагаются налогом, при условии, что

13.

Закрытая корпорация с канадским участиемимеет право на «налоговый вычет для малого

бизнеса», который сокращает объем налога на

первые CA$ 200 000 дохода предприятия (1 USD

примерно равен 1,2 канадских доллара). Вычет

сокращает уровень федерального

корпоративного налога с 35% приблизительно до

12%. Действие «налогового вычета для малого

бизнеса» постепенно сокращается для

корпораций, имеющих налогооблагаемый

капитал от CA$10 миллионов до CA$15

миллионов.

Производственные и перерабатывающие

предприятия Канады, облагаемые местным

налогом, пользуются правом на «вычет прибыли

от производства и переработки». В соответствии

с этим положением объем чистого федерального

налога на доход от этих видов деятельности

сокращается до 21%. Этому виду вычета

подлежит прибыль, превышающая уровень

прибыли, к которой применяется «налоговый

вычет для малого бизнеса».

14. Способ уменьшения величины налога

Привычислении налога следует помнить, что

им облагается доход за вычетом расходов на

ведение бизнеса, а это может быть учеба,

поездки на конференции, покупка офисного

оборудования, аренда помещения, оплата

телефона, интернета, электричества, бензина и

даже расходы на представительство. Налогами

не облагаются отчисления на ваш пенсионный

план (RRSP), проценты по ипотечному кредиту и

ссуде на ведение бизнеса. Увеличить

необлагаемые бизнесовые расходы можно за

счет заработной платы наемных рабочих, если

это члены вашей семьи: весьма популярный

вид экономии в Канадском малом бизнесе.