включает следующие элементы:")

economics

economicsSimilar presentations:

")

Цели, концепции и постулаты систем национального счетоводства

1. НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО

ТЕМА 1. ЦЕЛИ, КОНЦЕПЦИИ И ПОСТУЛАТЫСИСТЕМ НАЦИОНАЛЬНОГО СЧЕТОВОДСТВА

1.История возникновения и развития СНС.

2.Понятие об СНС. Потребители данных СНС.

3.Основные элементы информации, включаемые в СНС.

4.Основополагающие концепции и постулаты СНС.

5.Некоторые важные тождества СНС.

6. Обзор основных источников информации и их

общая характеристика. Методы обработки первичной

информации в Российской Федерации.

*

*

*

Килин П.М

Россия

KilinPM40@mail.ru

2.

*Основоположником метода национального счетоводства считает

ся представитель школы физиократов Франсуа Кенэ. Теоретическим

фундаментом системы национальных счетов явились работы Дж.

Кейнса, В. Леонтьева, Р. Стоуна, Л. Боули, К. Кларка, С. Кузнеца и

других.

Но историю СНС можно считать и с более ранних исследований

национального богатства и национального дохода. Так английские

экономисты В.Петти и Г. Кинг более 300 лет назад впервые сделали

оценки национального дохода Англии и Франции, положив начало

длительной истории статистики национального дохода, которая

впоследствии трансформировалась в СНС.

Заслуга В. Леонтьева в том, что он дал математическое описание

основных соотношений

МБ, сформулировал ряд математических

уравнений, открывающих возможность не только точного измерения

фактически сложившихся связей, но и использования модели МБ в

планировании (прогнозировании) и в макроэкономических расчетах. В

СНС-93 МБ включен

как важнейший блок СНС, позволяющий

гармонизировать макро- и микроэкономическую статистики.

3.

В более чем полувековой истории развития СНС можно выделить дваэтапа: до Второй мировой войны (1928-1947 г.г.) и после нее.

На втором этапе в СНС были интегрированы с центральным блоком

национального продукта блоки данных о национальном богатстве, о

движении финансовых ресурсов, блок данных о внешнеэкономических

связях и блок межотраслевого баланса (МБ).

Эра международных стандартов СНС началась в 1947 году, когда был

опубликован доклад ООН, подготовленный Р. Стоуном, в котором были

сформулированы принципы национального счетоводства. В 1953 году под

руководством Р. Стоуна (ученика и последователя Д.Кейнса) был

подготовлен первый международный стандарт ООН

в области

национального счетоводства. В 1968 году был подготовлен второй

стандарт ООН, на основе определений и концепций которого стали

выпускаться статистические ежегодники по национальным счетам,

систематизирующие сравнимые в международном плане данные о

макроэкономических показателях и их компонентах.

В 1993 году принята новая СНС, внедрение рекомендаций которой

продолжается. В России Росстат составляет основные счета СНС и и

исчисляет наиболее важные ее показатели с 1998 года. В настоящее

время принята новая редакция СНС (СНС-2008), в которой введены

некоторые

уточнения

для

измерения

национального

дохода,

национального продукта и национального богатства.

4.

* В более чем полувековой истории развития СНС можно выделить дваэтапа: до Второй мировой войны (1928-1947 г.г.) и после нее.

*

На втором этапе в СНС были интегрированы с центральным блоком

национального продукта блоки данных о национальном богатстве, о

движении финансовых ресурсов, блок данных о внешнеэкономических

связях и блок межотраслевого баланса.

*

Эра международных стандартов СНС началась в 1947 году, когда

был опубликован доклад ООН, подготовленный Р. Стоуном, в котором

были сформулированы принципы национального счетоводства. В 1953

году под руководством Р. Стоуна (ученика и последователя Д.Кейнса)

был подготовлен первый международный стандарт ООН в области

национального счетоводства. В 1968 году был подготовлен второй

стандарт ООН, на основе определений и концепций которого стали

выпускаться статистические ежегодники по национальным счетам,

систематизирующие сравнимые в международном плане данные о

макроэкономических показателях и их компонентах.

*

В 1993 году принята новая СНС, внедрение рекомендаций которой

продолжается. В России Росстат составляет основные счета СНС и и

исчисляет наиболее важные ее показатели с 1998 года. В настоящее

время принята новая редакция СНС (СНС-2008), в которой введены

некоторые уточнения для измерения национального дохода,

национального продукта и национального богатства.

5.

*2. Понятие об СНС

Система национальных счетов (СНС) — это система статистических

данных о состоянии и динамике экономики в соответствии с

принципами, применяемыми в бухгалтерском учете.

Система национальных счетов в целом отвечает потребностям

экономики, основанной на принципах экономического, финансоводенежного

регулирования,

соответствует

задачам

проведения

международных сопоставлений.

Система национальных счетов, на которую перешла и отечественная

статистика, дает ступенчатую картину экономических процессов в

стране, в том числе информацию по стандартному набору счетов для

всех секторов.

Сектора экономики— это совокупность экономических агентов,

занятых одним и тем же видом основной деятельности. Они

(экономические агенты) сводятся в сектора по признаку однородности

выполняемых функций или однородности производимой продукции.

Основные виды счетов группируются по конкретным операциям,

осуществляемым участниками хозяйственной деятельности. Каждый счет

отражает одну из сторон этой деятельности. В основе методологии СНС

лежит теория равновесия, которая представляет собой основу

национального счетоводства.

6.

Постулаты СНССНС

базируется на нескольких постулатах, важнейшими из которых являются

следующие:

- различие между потоками, то есть показателями, характеризующими величины тех

или иных процессов за период времени и запасами, характеризующими наличие ресурсов

на ту или иную дату. Связь между потоками и запасами выражается балансом запасов на

конец периода как сумме запасов на начало периода и потоками (изменением ресурсов)

в течение периода;

- четкое различие между экономическими операциями и другими экономическими

потоками;

четкое различие между реальными (нефинансовыми) и финансовыми активами,

между потоками реальных и финансовых активов.

- финансовые активы могут возникать, погашаться, передаваться другим лицам и

секторам экономики;

- различие между потоками товаров и услуг, с одной стороны, потоками доходов,

с другой стороны;

проведение

различия

между

первичными

доходами,

полученными

институциональными единицами в результате их участия в производстве или владения

активами, используемыми для производства товаров и услуг, и доходами, полученными

от перераспределения (трансфертами). Это необходимо, чтобы избежать повторного

счета при исчислении национального дохода и других показателей доходов;

- проведение различия между конечной и промежуточной продукцией: промежуточная

продукция - это продукция, используемая для целей производственного потребления, а

конечная продукция- это продукция, используемая на конечное (непроизводственное)

потребление, инвестиции и (или) экспорт.

7.

Теория равновесия служит базисом для построениябалансов. Само же понятие баланса представляет

форму отчетности, отражающей в денежной

форме наличие, размещение и источники средств

хозяйственного субъекта. Он оформляется в виде

двусторонней таблицы, где левая часть - актив указывает на состав и размещение средств, а

правая - пассив — показывает источники их

формирования и целевое назначение. Итоги

актива и пассива всегда равны. Это

обеспечивается посредством двойной записи,

когда каждая хозяйственная операция проводится

через актив и пассив.

8.

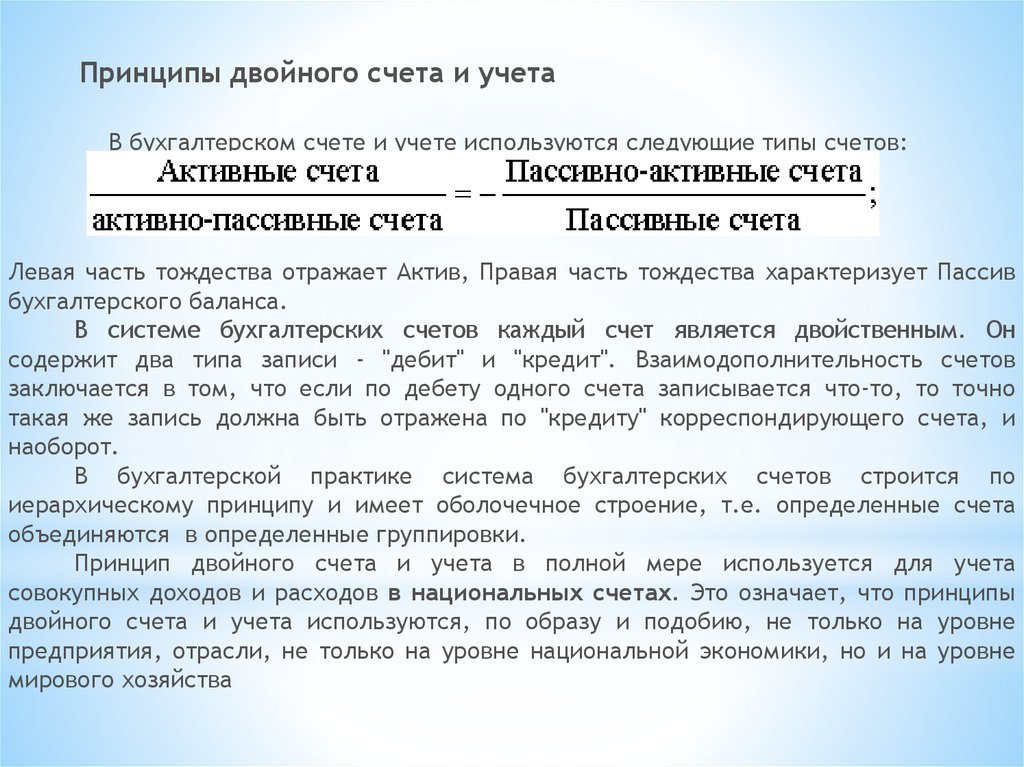

Принципы двойного счета и учетаВ бухгалтерском счете и учете используются следующие типы счетов:

Левая часть тождества отражает Актив, Правая часть тождества характеризует Пассив

бухгалтерского баланса.

В системе бухгалтерских счетов каждый счет является двойственным. Он

содержит два типа записи - "дебит" и "кредит". Взаимодополнительность счетов

заключается в том, что если по дебету одного счета записывается что-то, то точно

такая же запись должна быть отражена по "кредиту" корреспондирующего счета, и

наоборот.

В бухгалтерской практике система бухгалтерских счетов строится по

иерархическому принципу и имеет оболочечное строение, т.е. определенные счета

объединяются в определенные группировки.

Принцип двойного счета и учета в полной мере используется для учета

совокупных доходов и расходов в национальных счетах. Это означает, что принципы

двойного счета и учета используются, по образу и подобию, не только на уровне

предприятия, отрасли, не только на уровне национальной экономики, но и на уровне

мирового хозяйства

9.

В широком смысле СНС- это система взаимосвязанных

показателей и классификаций, используемая практически во всех странах

мира для описания и анализа наиболее общих результатов и аспектов

экономического процесса на макроуровне.

По структуре и содержанию

СНС

построена

как

балансовая

система

взаимосвязанных

макроэкономических показателей и таблиц, характеризующих производство,

распределение и конечное потребление валового продукта и дохода в

рыночной экономике страны.

В СНС-93 предусмотрено включение в

экономическое пространство следующих видов деятельности:

- производство товаров как для реализации, так и для

собственного потребления и накопления;

- производство нефинансовых услуг с целью реализации;

- деятельность финансовых учреждений;

деятельность

органов

государственного

управления,

предоставляющих коллективные и индивидуальные нерыночные услуги;

- деятельность некоммерческих организаций, обслуживающих

домашние хозяйства;

- деятельность оплачиваемой домашней прислуги;

- жилищные услуги, оказываемые владельцами домов и квартир

для собственного потребления.

*

10.

Особенности СНСОдной из главных особенностей СНС является ее всеохватывающий

характер, т.е. СНС в обобщенном виде содержит упорядоченную

определенным образом информацию обо всех:

- хозяйствующих субъектах, участвующих в экономическом процессе –

юридических лицах (предприятиях, корпорациях, банках, страховых

компаниях, органах государственного управления и др.) и домашних

хозяйствах;

- экономических операциях, связанных с производством товаров и

услуг, распределением и перераспределением доходов, приобретением

финансовых активов и принятием обязательств;

- экономических активах и пассивах, формирующих национальное

богатство (основные фонды, материальные оборотные фонды, монетарное

золото и другие финансовые активы, стоимость земли и полезных

ископаемых и др.) и их изменениях в результате экономических операций и

экстраординарных причин (пожары, стихийные бедствия и т. д.).

В самом общем виде схема такого упорядочения может быть

представлена в виде таблицы, в подлежащем которой приведены основные

группы экономических операций, а в сказуемом – основные группы

хозяйствующих субъектов (табл.1.1.). Записи в этой таблице

будут

показывать доходы или расходы каждой группы хозяйствующих субъектов в

связи с их участием в экономических операциях.

11.

Группыхозяйствующих

субъектов

Группы

экономииопераций

А

1.Операции с

товарами

и

услугами

2.Операции с

первичными

доходами

3.Опера

ции перераспределения

4.Операции с

финансов.

инструм.

Итого

предприятия

(корпорации)

предприятия

(корпорации)

управление

хозяйства

Ресурсы

Использование

Ресурсы

Использование

Ресурсы

Использование

Ресурсы

1

2

3

4

5

6

7

организации,

обслуживающие

домашние

хозяйства

отечественные

секторы

мир

Всего

Использование

Ресурсы

Использование

Ресурсы

Использование

Ресурсы

Использование

Ресурсы

Использование

8

9

10

11

12

13

14

15

16

12.

3. Потребители данных СНС1.

Органы

государственного

управления,

разрабатывающих

экономическую политику и принимающих решения о мерах по

государственному регулированию рыночной экономики.

В России СНС

используется для анализа состояния и развития экономики на макроуровне.

2.

Предприниматели,

менеджеры,

руководители

компаний,

представители бизнеса, которые хотят знать, в какой макроэкономической

среде функционирует их компания, в какой точке цикла находится экономика

в данный конкретный момент.

3. Научно-исследовательские учреждения, занимающиеся теорией

макроэкономики, разработкой экономических и эконометрических моделей

прогнозирования.

4. Высшие учебные заведения - используют концепции и определения

СНС для обучения студентов.

5. Международные экономические организации (ООН, МВФ,

Всемирный банк и др.). Они разрабатывают международные стандарты в

области СНС и используют их для анализа и решения практических задач

мировой экономики.

Следовательно, СНС проникла во все сферы общественной жизни,

представляя собой своеобразный язык, на котором общаются экономисты,

политики, государственные деятели, ученые-экономисты, статистики.

13.

4. Основные элементы информации, включаемые вСНС

Центром

СНС является блок данных о наиболее важных

макроэкономических показателях продукта и дохода (ВВП и национальный

доход, их наиболее значимые компоненты), интегрированных в единую

систему расчетов тремя методами: производственным, распределительным

и методом конечного использования. В СНС- 93 к этому блоку подключены

еще 5 блоков макроэкономической информации, описывающих различные

аспекты экономического процесса:

-блок данных об активах и пассивах секторов экономики и национальном

богатстве;

- блок данных о движении финансовых ресурсов, то есть об операциях с

финансовыми инструментами;

- блок данных о доходах и расходах органов государственного управления,

координированных с данными о государственном бюджете;

- блок данных о внешнеэкономических связях, координированным с

платежным балансом;

- блок данных о межотраслевых связях, то есть межотраслевой баланс

производства и распределения продукции.

Все блоки

связаны друг с другом координированными

и

гармонизированными определениями и классификациями

14.

Концепции СНСКонцепция СНС, определяющая виды деятельности, то есть

концепция экономического пространства, обоснованная в свое время

в теории факторов производства Ж.Б.Сэем и А.Маршаллом, включает все

виды деятельности по производству товаров и оказанию услуг.

С концепцией экономического пространства тесно связано

содержание показателей доходов в СНС, разработанное английским

экономистом Дж.Хиксом, который считал доходом только добавленную

стоимость. Эта важная политэкономическая концепция доходов в СНС

предусматривает исключение из источника

национального дохода

любых доходов, кроме добавленной стоимости. В СНС-93 доход следует

определять как максимальную сумму, которую можно израсходовать на

потребление в течение некоторого времени, сохранив в то же время в

конце этого периода капитал, который был в начале.

Третья концепция политэкономического характера, составляющая

основу СНС, - теория факторов производства, в которой

предполагается, что в процессе образовании новой стоимости товара

участвуют три фактора: труд, земля, капитал. Собственники каждого из

факторов в соответствии с законами рынка получают при купле–продаже

их эквивалент: рабочие за труд

получают заработную плату (v),

собственники земли – ренту, собственники капитала - прибыль .

15.

Взаимосвязи между элементами продукта и дохода отражает макроэкономичексийкругооборот. Макроэкономический кругооборот является наиболее общей моделью

движения товаров и денег в любой экономической системе при товарно-денежном

обращении. Для национальной экономики его представляют как потоки, обеспечивающие

связь между производством (предприятия, фирмы) и конечным потреблением (домашние

хозяйства) через рынок товаров и услуг и рынок факторов производства. При этом в

одном направлении движутся деньги, порождая спрос на товары на рынках, а в другом товары (Рис.1) .

Условием нормального кругооборота является равенство денежных и товарных потоков,

то есть национальный доход, получаемый домашними хозяйствами равен по величине

национальному продукту,то есть объему покупок товаров для потребления домашними

хозяйствами. Следовательно, для равновесия необходимо соблюдение равенств:

- спроса и предложения на рынке товаров

C = P2

(1)

- затрат и выпуска предприятий

P2 = V

(2)

- cпроса и предложения на рынке факторов производства

V= W

(3 )

- доходов и расходов домашних хозяйств

W= C

(4)

Введение определенных предпосылок о связях между затратами и выпуском

предприятий, между расходами и доходами домашних хозяйств, а также о законах

спроса и предложения на рынках позволяет даже по этой простой модели исследовать

проблемы макроэкономики (в том числе, объемы производства, занятость и цены).

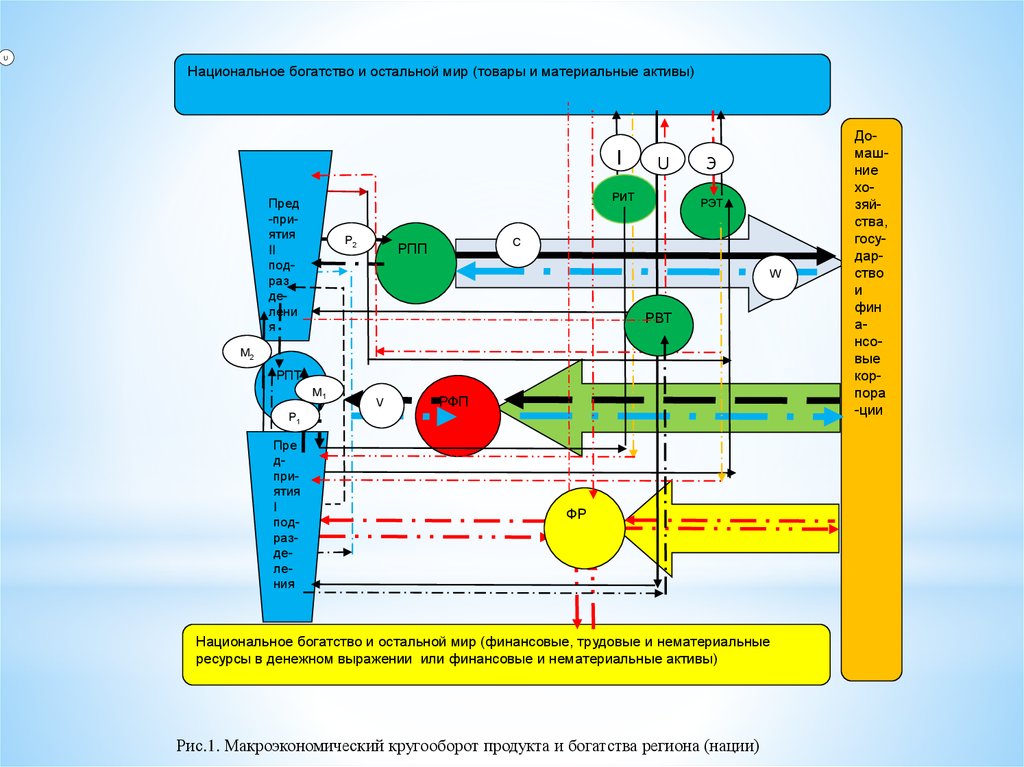

16. Рис.1. Национальный продукт и национальный доход в макроэкономическом кругообороте экономики страны

17. Cтруктура СНС-93 (как и СНС-2008 ) включает следующие элементы:

интегрированныеэкономические

счета,

представляющие собой полную совокупность счетов

институциональных секторов и остального мира, счета

для операций (и других потоков) и счета для активов и

пассивов;

- таблицу ресурсов и использования, объединяющую

счета отраслей в соответствии с видами экономической

деятельности и счета операций с товарами и услугами в

соответствии с типами продуктов;

- трехмерный анализ финансовых операций и запасов

финансовых активов и пассивов, который напрямую

отражает отношения между секторами;

- функциональный анализ, в котором определенные

операции институциональных секторов представлены в

соответствии с их целевым назначением;

- демографические таблицы и таблицы занятости.

18. Контрольные вопросы и задания

1. Каковы основные этапы в развитии СНС?2. Что представляет собой система

национальных счетов?

3.Что означает всеохватывающий характер

СНС?

4.Кто является основными потребителями

данных СНС?

5. Каковы основополагающие концепции

СНС?

6. Каковы отличия бухгалтерского учета от

СНС в учете продукции?

7.

Назовите

основные

источники

информации для экономической статистики.

19. Показатели промежуточного и конечного продукта в СНС и СИМК

В наших исследованиях предложены новая схемавоспроизводства продукта и богатства нации

(рис.1) и соответствующая ей (как числовое

приложение

к

ней)

новая

схема

межотраслевого

баланса

продукта

и

богатства региона (нации), в которой импорт в

промежуточном и конечном потреблении отделен

от использования

отечественной продукции

(табл. 1).

20.

UНациональное богатство и остальной мир (товары и материальные активы)

I

U

РиТ

Пред

-приятия

II

подраз

делени

я

P2

Э

РЭТ

C

РПП

W

РВТ

M2

РПТ

M1

V

РФП

P1

Пре

дприятия

I

подразделения

ФР

Национальное богатство и остальной мир (финансовые, трудовые и нематериальные

ресурсы в денежном выражении или финансовые и нематериальные активы)

Рис.1. Макроэкономический кругооборот продукта и богатства региона (нации)

Домашние

хозяйства,

государство

и

фин

ансовые

корпора

-ции

21.

Таблица 1Макет межотраслевого баланса воспроизводства продукта и богатства национальной экономики

Группы

хозяйствующих

субъектов

Группы

субъектов

хозяйствования

А

Пром.продукт Конечный продукт

Нефинансовые Конечн. Вало- Экспорт Итого

предприятия потреб- вое наление

копление

Всего ресурсов

Всего

ОсВВ

тальной

мир

1.1

1-5

1-5

2-5

Баланс распределения и обмена материальных (реальных) активов

Материальные активы

Iа кв.

IIа кв.

Баланс производства и распределения продукта (I и II квадранты)

1.Нефинансовые предприятия

2-5.Финансовые учреждения, государство,

домашние хозяйства

I кв.

II кв.

Баланс распределения и перераспределения доходов ( III и IV квадранты)

Оплата труда V

Амортизация А

Прибыль m

III

Квадрант

IV

Квадрант

6.Остальной мир (импорт)

Итого валовой выпуск ВВ

Баланс распределения и обмена нематериальных и финансовых активов

Нематериальные и

финансовые активы

IIIб кв.

Баланс распределения и обмена чистых активов

Всего

чистые

активы

(национальное богатство)

IVб кв.

6

6

22.

Дляобоснования направлений замещения предметов труда

рассчитаны и проанализированы соответствующие макроэкономические

показатели

по СНС и по предлагаемой системе измерения

макроэкономического кругооборота (СИМК) (табл. 2).

Во-первых, в СНС доля материальных затрат (ППси)

в % по

отношению к ВВ составляет в среднем

45.5 %, в СИМК) ППби

(промежуточный национальный продукт (ПНП)) составляет в среднем 40.9

% по отношению к ВВ. Производственное потребление за счет импорта

составляет по отношению к ВВ в национальной экономике среднем за 20

лет 4.5 % (от 4.1 до 5.0 %).

В-вторых, инновационная модель МК и МБ ( рис.1, табл.1) наглядно

показывает, что импорт для производства является не промежуточным

продуктом (материальные затраты), то есть элемент I квадранта МБ с

разделенными потоками произведенной и импортной продукции, а элемент

совокупной добавленной стоимости (СДС), показываемой в III квадранте

МБ, вместе с другими элементами ВДС, которые , как денежные ресурсы ,

являются спросом на конечный продукт страны (в национальнй валюте) и

импортные товары (через валютный рынок) в международной валюте.

23.

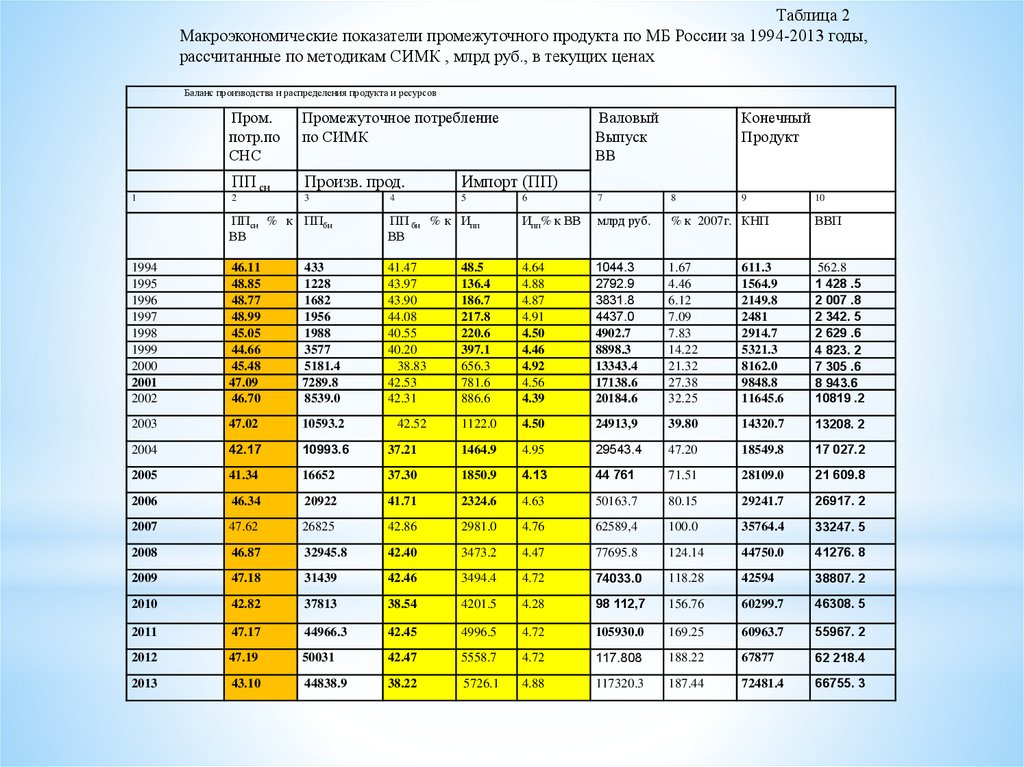

Таблица 2Макроэкономические показатели промежуточного продукта по МБ России за 1994-2013 годы,

рассчитанные по методикам СИМК , млрд руб., в текущих ценах

Баланс производства и распределения продукта и ресурсов

1

Пром.

потр.по

СНС

Промежуточное потребление

по СИМК

ПП си

Произв. прод.

Импорт (ПП)

2

3

5

4

Валовый

Выпуск

ВВ

Конечный

Продукт

6

7

8

9

10

ППси % к ППби

ВВ

ПП би % к Ипп

ВВ

Ипп% к ВВ

млрд руб.

% к 2007г. КНП

ВВП

1994

1995

1996

1997

1998

1999

2000

2001

2002

46.11

48.85

48.77

48.99

45.05

44.66

45.48

47.09

46.70

433

1228

1682

1956

1988

3577

5181.4

7289.8

8539.0

41.47

43.97

43.90

44.08

40.55

40.20

38.83

42.53

42.31

48.5

136.4

186.7

217.8

220.6

397.1

656.3

781.6

886.6

4.64

4.88

4.87

4.91

4.50

4.46

4.92

4.56

4.39

1044.3

2792.9

3831.8

4437.0

4902.7

8898.3

13343.4

17138.6

20184.6

1.67

4.46

6.12

7.09

7.83

14.22

21.32

27.38

32.25

611.3

1564.9

2149.8

2481

2914.7

5321.3

8162.0

9848.8

11645.6

562.8

1 428 .5

2 007 .8

2 342. 5

2 629 .6

4 823. 2

7 305 .6

8 943.6

10819 .2

2003

47.02

10593.2

1122.0

4.50

24913,9

39.80

14320.7

13208. 2

2004

42.17

10993.6

37.21

1464.9

4.95

29543.4

47.20

18549.8

17 027.2

2005

41.34

16652

37.30

1850.9

4.13

44 761

71.51

28109.0

21 609.8

2006

46.34

20922

41.71

2324.6

4.63

50163.7

80.15

29241.7

26917. 2

2007

47.62

26825

42.86

2981.0

4.76

62589,4

100.0

35764.4

33247. 5

2008

46.87

32945.8

42.40

3473.2

4.47

77695.8

124.14

44750.0

41276. 8

2009

47.18

31439

42.46

3494.4

4.72

74033.0

118.28

42594

38807. 2

2010

42.82

37813

38.54

4201.5

4.28

98 112,7

156.76

60299.7

46308. 5

2011

47.17

44966.3

42.45

4996.5

4.72

105930.0

169.25

60963.7

55967. 2

2012

47.19

50031

42.47

5558.7

4.72

117.808

188.22

67877

62 218.4

2013

43.10

44838.9

38.22

5726.1

4.88

117320.3

187.44

72481.4

66755. 3

42.52

24. Изменение экономических показателей затрат и эффекта

В структуре затрат на производство следует выделить покупнойимпорт для производства, то есть выпуск продукции на любом уровне

нужно представить в виде:

ВВ = МЗ + ВДС = S + ВП =

ПП

(МЗ)

+ (Ипп+ ОТ + А+ П)

ПП (МЗ) + СДС =

П

(МЗ)

=

ПП (МЗ) + (Ипп+ ВДС) =

+ ОТ + ( Ипп+ А+ П )=

( ПП (МЗ) + ОТ) + (Ипп+ ВП) =

Sн +СП, где

ВВ – валовый выпуск; МЗ- материальные затраты на производство (включая

затраты на импорт предметов труда); ПП(МЗ) –промежуточный продукт, материальные

затраты, формируемые из отечественных предметов труда; СДС – совокупная

добавленная стоимость; Ипп – материальные затраты, формируемые из импортных

предметов труда; ВДС – валовая добавленная стоимость; А – потребление основного

капитала, амортизация; ОТ – оплата труда; ВП – валовая прибыль; СП – совокупная

прибыль; S – издержки производства, себестоимость выпуска (традиционно); Sн –

издержки производства, себестоимость выпуска (инновационно, без затрат на импорт

предметов труда).

25. Теоретические ошибки в расчетах промежуточного и конечного продукта и его последствия

*Казалось бы, затраты на производство и все элементы

валового выпуска при неразделенных на отечественные

и импортные элементы и разделенных одинаковы. Но,

пока мир будет разделен национальными границами, эту

разницу в затратах и результатах следует

считать, ибо

импортная продукция (даже если это предметы труда)

всегда является невоспроизводимым

в стране

ресурсом.

Если для производства отечественного продукта

нужен импортный товар (предмет труда), то страна

должна из совокупного национального дохода (СНД) и из

конечного продукта (КНП) направить на его возмещение

часть национального богатства, вместо того, чтобы

направить последние (соответствующие ресурсы) на рост

экономики

и увеличение конечного потребления и

валового накопления.

26. 2. Межотраслевые балансы с разделенными потоками производства и импорта – актуальная практическая задача статистики РФ

Рост материальных затрат на производство с 45 до 50% от ВВ в 2014 году за счет удвоения курса доллара наглядное

доказательство

разницы

между

отечественными и импортными предметами труда.

На микроуровне необходимо изменить учет и

статистику затрат на производство, выделив затраты на

импортные материальные ресурсы производства и

перенеся их из статьи «материальные расходы» в статью

«денежные расходы». Смысл в том, что материальные

затраты на импортные товары – это не промежуточные

продукты, а конечные с отрицательным знаком, то есть

доходы, которые будут как спрос направлены на покупку

невоспроизводимых в стране ресурсов. В соответствии с

подходом нужно изменить отчет о финансовых

результатах предприятий, использующих импорт для

текущего

производственного

потребления,

и

бухгалтерский баланс, перенеся нематериальные активы

в блок финансовых активов.

27. Государственную поддержку программам развития ОПК и АПК

*Программа господдержки импортозамещения должна

быть направлена на создание отечественных комплексов

промышленности и строительства (включая АПК) не

только потому, что в них сегодня потребляется (по

данным межотраслевых балансов РФ) больше половины

всего импорта РФ (около 35 % для производства и около

20 % для обеспечения реальных инвестиций (валового

накопления)), но и потому, что они обеспечивают

решение долгосрочного развития в национальных

интересах трудового народа (безопасности страны,

включая продовольственную). Что касается импорта для

конечного

потребления

в

интересах

олигархов

(престижных иномарок автомобилей,

топлива и

запчастей к ним, импортных компьютеров и средств

связи, турпоездок в экзотические

страны), то

господдержка им, на наш взгляд, не нужна (равновесие

экспорта и импорта отрегулирует рынок- сокращение

доходов от экспорта, сократит спрос в РФ на эти

импортные товары). И правильно делает правительство

РФ, запрещая субсидии государства использовать на

импорт (на приобретение иностранной валюты)

28. Приоритетные направления в импортозамещении

Приоритетнымив

импортозамещении

исходя из значимости по объемам импорта

должны быть средства производства в

машиностроении

(станки

и

тракторы,

самолеты и грузовые автомобили, запчасти и

комплектующие), пищевой промышленности,

строительстве и транспорте. Но так как все

потерянные за 25 лет отечественные

межотраслевые связи в результате реформ

одновременно восстановить невозможно,

нужно приоритет создания безопасности

страны, на наш взляд, сосредоточить на двух

государственных долгосрочных программах:

развития оборонно-промышленного (ОПК) и

агропромышленного (АПК) комплексов.

29. Межотраслевые балансы с разделенными потоками производства и импорта более адекватны реальности

Но вот большинство ученых, специалистов помежотраслевым балансам (методу Затраты –Выпуск) в

РФ до сих заблуждаются, считая, что модели с

неразделенными

и

разделенными

потоками

произведенных и ввезенных товаров равноценны и

рекомендуют для использования в управлении первые

во всех учебниках [9], хотя уже более 30 лет назад

нами

доказано

теоретически

[10-13],

что

коэффициенты

полных

затрат

в

моделях

с

неразделенными потоками завышены

за счет

включаемых в расчет несуществующих косвенных

связей от ввоза

с вытекающими из этого

методологическими и практическими ошибками в

расчетах по таким моделям для анализа и прогнозов

30.

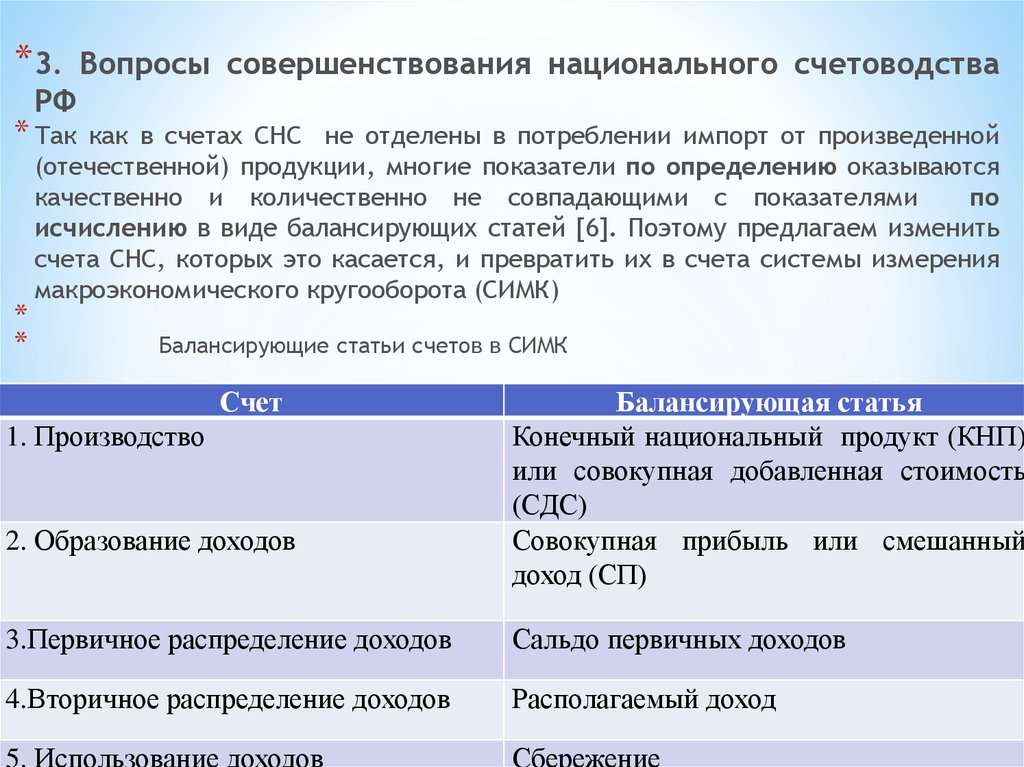

* 3.Вопросы совершенствования национального счетоводства

РФ

* Так

*

*

как в счетах СНС не отделены в потреблении импорт от произведенной

(отечественной) продукции, многие показатели по определению оказываются

качественно и количественно не совпадающими с показателями

по

исчислению в виде балансирующих статей [6]. Поэтому предлагаем изменить

счета СНС, которых это касается, и превратить их в счета системы измерения

макроэкономического кругооборота (СИМК)

Балансирующие статьи счетов в СИМК

Счет

1. Производство

2. Образование доходов

Балансирующая статья

Конечный национальный продукт (КНП)

или совокупная добавленная стоимость

(СДС)

Совокупная прибыль или смешанный

доход (СП)

3.Первичное распределение доходов

Сальдо первичных доходов

4.Вторичное распределение доходов

Располагаемый доход

5. Использование доходов

Сбережение

31. Изменения в счетах СНС

*Прежде всего, как показано в [1, 6], это касается счета производства. Покажем это на примере

счетов России за 2007 год (табл. 6а, 6б, 6в). Введем новый стоимостной агрегат, который назовем

совокупной добавленной стоимостью (СДС), соответствующий КНП в натуре. То есть СДС = ППИ + ВДС.

Разница между выпуском (ВВ) и промежуточным потреблением отечественной продукции (ПНП) и

будет СДС: СДС =ВВ – ПНП. Она отражается в графе «Использование» как балансирующая статья

счета производства в СИМК и характеризует результат деятельности национальной экономики, секторов

и отраслей. Тогда счет производства примет вид (табл. 6б).

Этот агрегат (СДС), как балансирующую статью счета производства в СИМК, можно перенести в

следующий счет, то есть счет образования доходов (табл. 7). Так как в совокупную добавленную

стоимость (СДС) входит стоимость импорта для производства (ППИ), как доход, отдаваемый из прибыли

предприятий за границу за покупаемые импортные материалы, введем еще один макроэкономический

агрегат, называемый совокупной прибылью (СП). Суммируя СП с другими элементами первичных

доходов исчисляют КНП доходным методом:

КНП = ОТ + ЧН + СП.

Если из совокупных прибыли (СП) вычесть потребление основного капитала (ПОК) и промежуточное потребление

импортной продукции (ППИ), то получим чистую прибыль или чистый смешанный доход ( как и в СНС):

ЧП = СП - ПОК - ППИ

Счет товаров и услуг следует дополнить двумя счетами: для отображения формирования

и

использования продуктов и услуг раздельно за счет их производства и за счет импорта, чтобы

показать КПН распределительным методом :

КНП = КП + ВН + Э , или КПН = (ВВ +И) – КПИ – ВНИ

Предлагается также изменить баланс активов

нематериальные и финансовые активы

.

и пассивов, четко выделив реальные активы и

32.

Таблица 6аСчет производства России за 2007 год в СНС, трлн.руб в ценах 2007 года

Использование

Ресурсы

Использование

Ресурсы

2.Промежуточное

потребление 1.Выпуск

продуктов(ПП)

29,8

3. Валовая добавленная стоимость (ВДС)

(1-2)

32,8

Итого использовано

62,6

62,6 Итого ресурсы

62,6

Таблица 6б

Счет производства России за 2007 год в СИМК, трлн.руб в ценах 2007 года

Использование

Ресурсы

2.Промежуточное потребление

1.Выпуск

отечественных продуктов (ПНП)

27,0

3. Совокупная добавленная стоимость

(СДС) (1-2)

35,6

62,6

Итого использовано 62,6

Итого использовано

62,6 Итого ресурсы

62,6

33.

Таблица 7Счет образования доходов России за 2007 год в СИМК, трлн.руб в ценах 2007 года

Использование

2.Оплата труда ( ОТ)

11.7 1.Совокупная

(СДС)

3.Другие налоги на производство (за

вычетом других субсидий на

производство)

1.6

4.Производственное потребление

импортных продуктов (ППИ)

2,8

5.Потребление основного капитала

(ПОК)

0.4

6. Прибыль/смешан. доход (чистый доход)

(1-2-3-4- 5)

19.1

Итого использовано

35,6 Итого ресурсы

Ресурсы

добавленная

стоимость

35,6

35,6

34. Заключение

*Предлагаемая система счетов позволит не только исправить

несовершенство расчетов по СНС (выдаваемое за расхождения по

исчислению показателей по стоимости и в материально-вещественном

измерении из-за отсутствия информации), и главное, сделать верные

оценки национального продукта и национального богатства, привести их

в соответствие с показателями национального дохода, и определить

более верные показатели эффекта национальной экономики[1-6] .

На микроуровне необходимо изменить учет и статистику затрат

на производство, выделив

затраты на

импортные материальные

ресурсы производства и перенеся их из статьи «материальные расходы»

в статью «денежные расходы». Смысл в том, что материальные затраты

из импортных товаров – это не промежуточные продукты, а конечные с

отрицательным знаком, то есть доходы, которые будут как спрос

направлены на покупку невоспроизводимых в стране ресурсов. В

соответствии с подходом нужно изменить отчет о финансовых

результатах предприятий, использующих импорт для текущего

производственного потребления, и бухгалтерский баланс, перенеся

нематериальные активы в блок финансовых активов.

35. Литература

1.Килин П.М. Конструктивная национальная экономика.Монография. Тюмень, ТюмГНГУ, 2015.-248 с. ISBN 978-5-9961-1013-12. Килин П.М. Метод сечения макроэкономического кругооборота продукта региона. Монография. Тюмень, ТюмГНГУ, 2008.- 470 с.

3. Килин П.М. Система измерения макроэкономического кругооборота регионального продукта.-Тюмень, ТюмГНГУ, 2009.-156 с.

4. Килин П.М., Родионова Д.П. Инновационная модель воспроизводства продукта и богатства региона. Инновационные технологии

управления социально-экономическим развитием регионов России: материалы VI Научно-практической конференции с международным

участием.В 2-х частях. Часть II.- Уфа: ИСЭИ УНЦ РАН, 2014.- 204 с. (с .50-55)

5. Килин П.М.Инновационный подход к моделированию воспроизводства продукта и богатства в национальной экономике. Налоги,

инвестиции. Капитал,-2015, № 1.- г. Тюмень. ГУП ТО «ТРИА», С.98-103.

6. Килин П.М. Петриченко Е.П., Родионова Д.П. Инновационное национальное счетоводство и отражение импорта в экономике. Наука

молодых – интеллектуальный потенциал современности: cборник международной научной конференции. Россия, г. Москва,29-30апреля

2015 г. [ Электронный ресурс] / под ред.проф. Ю.К.Старцева, А.А.Мешкова, Г.С.Маль, Н.М.Халимовой, С.А Герасимова.Электрон.текст. дан.(1 файл 6 мб).-Киров: МЦНИП, 2015.-286 с. (с.164-176)

7.Система таблиц «Затраты – Выпуск» России за 2007 год [Текст]: статистический сборник. – М.: Росстат, 2010. – 116 с.

8. Национальные счета России в 1994-2013 годах .-М.: Госкомстат, Росстат, 1996-2014

9. Международная статистика: Учебник / Под ред. Б.И.Башкатова, А.Е.Суринова .- М.: Изд-во Юрайт, 2010.-671 с.

10. Килин П.М. Региональные межотраслевые балансы: монография. -Москва, Наука, 1979.

11. Килин П.М. Воспроизводство регионального общественного продукта (схемы, модели, балансы): монография.- Москва: Наука,

1984.

12. Килин П.М. Межотраслевые связи приморских районов советского Дальнего Востока (тезисы доклада на русском и английском

языках). Международная конференция «ХIV Тихоокеанский научный конгресс». Комитет L, т. 1. Москва, Хабаровск, 1979

13. Килин П.М.Проблемы методологии региональных межотраслевых балансов (на примере Дальнего Востока). Диссертация на

соискание ученой степени доктора экономических наук.- Фонды МГУ, Москва, 1986

14. Коссов В.В., Баранов Э.Ф. Методологические особенности межотраслевого баланса экономического района. – В кн. Межотраслевой

баланс экономического района. М: Наука, 1967

15. Коссов В.В. Межотраслевые модели. М: Экономика, 1973

16. Килин П.М. Конструктивная политэкономия. Тюмень, ТюмГНГУ, 2013.-192 с.