")

")

")

")

")

")

economics

economicsSimilar presentations:

Геолого-геофизические методы поисков и разведки нефти и газа

1. Геолого-геофизические методы поисков и разведки нефти и газа

Лекция 1Состояние нефтяной и газовой

отрасли мира и России

перспективы

их развития

Москва, 2013

2.

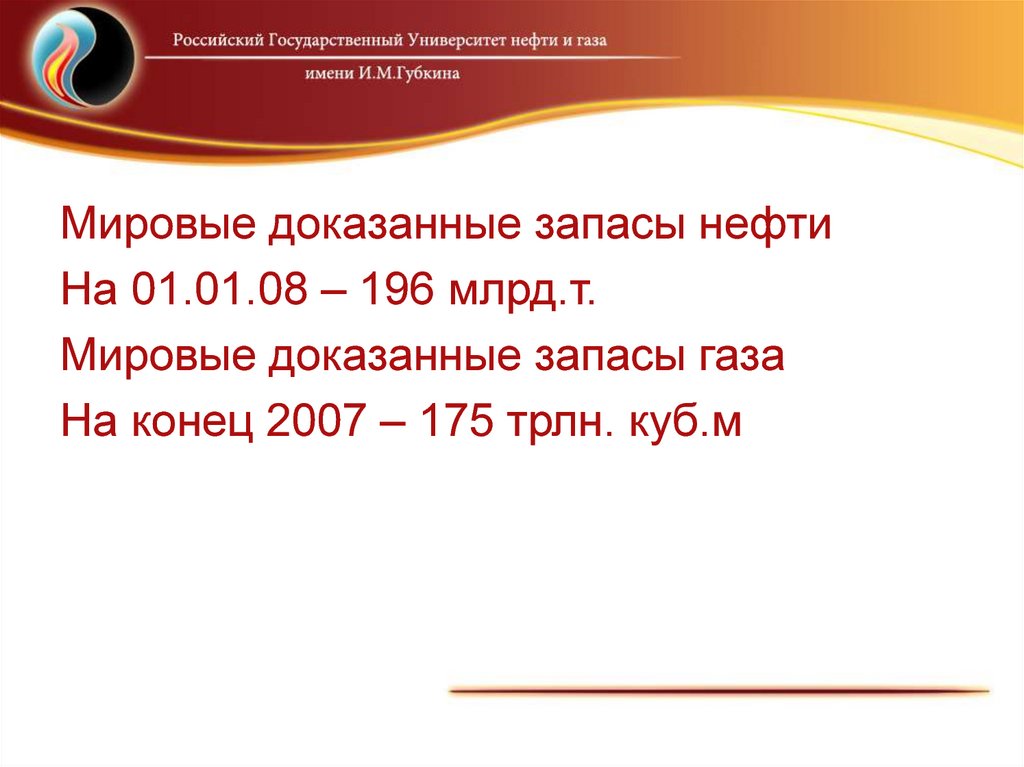

Мировые доказанные запасы нефтиНа 01.01.08 – 196 млрд.т.

Мировые доказанные запасы газа

На конец 2007 – 175 трлн. куб.м

3. Доля различных видов энергетических ресурсов в мире в %

Доля различных видовэнергетических ресурсов в мире в

На кой они хрен мне,

финики эфти?!

Нефти хочу!

Н-е-ф-т-и!!!

В.Маяковский

%

До сих пор не найдено

адекватной замены нефти,

газу и углю в качестве

источника энергии.

Альтернативные

источники топлива в

обозримой перспективе

способны удовлетворять

лишь местные

потребности в отдельных

районах.

Н.П. Лаверов 2011

4.

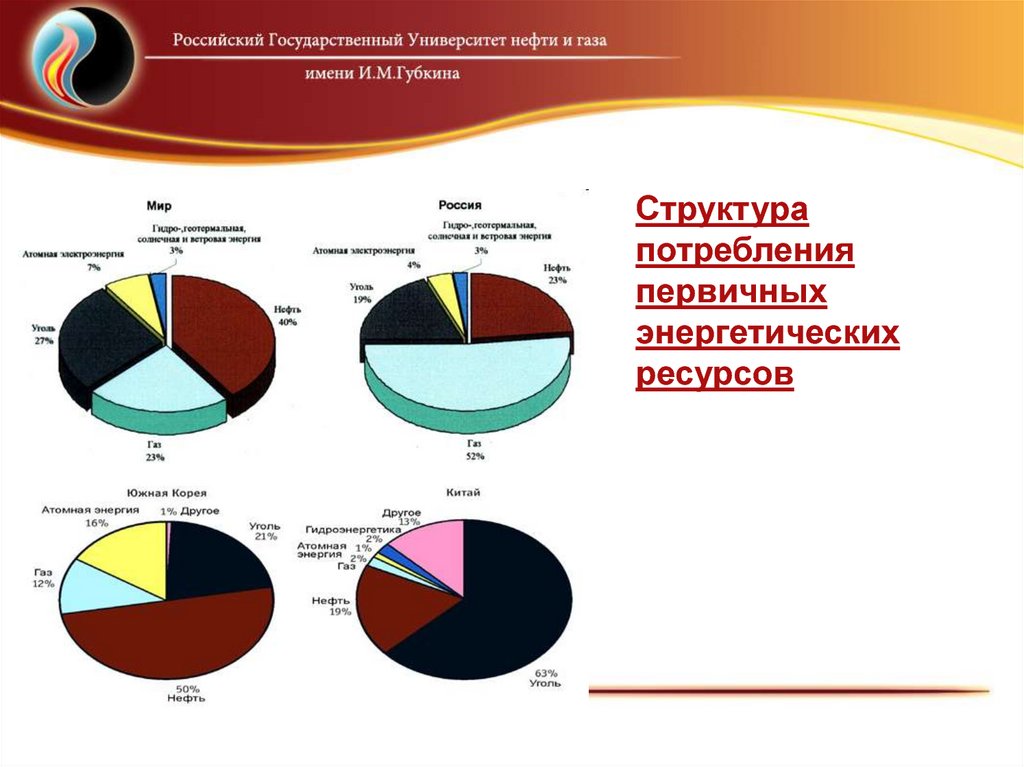

Структурапотребления

первичных

энергетических

ресурсов

Н.П. Лаверов 2011

5. Доля нефти в мировом энергобалансе и его структура

1Доля нефти в мировом

энергобалансе и его структура

Доля нефти в топливно-энергетическом балансе (%)

2000 г.

2001 г.

2002 г.

2004 г.

2005 г.

2007 г.

2008 г.

2009 г.

2010 г.

2011 г.

Мир в целом

39,8

39,8

39,7

36,9

36,4

35,6

34,8

34,8

33,6

33,1

ОЭСР

42,9

42,8

42,8

41,0

41,0

40,4

39,6

39,7

38,0

37,8

Развивающиеся

страны

Б. СССР

40,4

40,4

40,4

35,8

34,7

33,8

32,8

32,6

29,7

29,2

20,3

20,3

20,3

18,5

18,4

17,7

18,4

19,3

18,3

18,8

Организа́ция экономи́ческого сотру́дничества и разви́тия (сокр. ОЭСР, (Organisation for Economic Co-operation and

Development, OECD) — международная экономическая организация развитых стран, признающих принципы

представительной демократии и свободной рыночной экономики.

Источник: BP Statistical Review of World Energy, 1998-2012

6. ПРОГНОЗЫ ЭНЕРГОБАЛАНСА (1)

Прогноз экспертов Мирового энергетического агентства (2005)Виды энергоресурсов

Нефть

Природный газ

Уголь

Ядерное топливо

Гидроэнергия и прочие

виды энергоресурсов

Итого

2001 г.

1018 BTU

%

2025 г.

1018 BTU

%

156,5

93,1

95,9

26,4

32,2

38,7

23,1

23,7

6,5

8,0

240,7

181,8

139,0

28,6

50,0

37,6

28,4

21,7

4,5

7,8

404,1

100,0

640,1

100,0

Британская тепловая единица (британская термическая единица, BTU,

англ. British thermal unit) — единица измерения энергии, используемая

в англоязычных странах. В настоящее время используется в основном

для обозначения мощности тепловых установок.

7. Структура мирового энергобаланса в 2005-2011 гг. (%)

Виды энергоносителейГоды

Нефть

Природный

газ

Уголь

Ядерная

энергия

Прочие

2005 г.

36,4

23,5

27,8

6,0

6,3

2007 г.

35,6

23,8

28,6

5,6

6,4

2008 г.

34,8

24,1

29,5

5,5

6,4

2009 г.

34,8

23,8

29,4

5,5

6,5

2010 г.

33,6

23,8

29,6

5,2

7,8

2011 г.

33,1

24,0

30,3

4,9

7,3

Источник: BP Statistical Review of World Energy, 2006-2012

8. ПРОГНОЗЫ ЭНЕРГОБАЛАНСА

3ПРОГНОЗЫ

ЭНЕРГОБАЛАНСА

Прогноз экспертов Международного энергетического агентства (2008 г.)

Два сценария развития мировой энергетики:

1) Базовый

темпы роста мирового энергопотребления в 2007-2030 гг. – 1,5% в год;

общий рост спроса на энергоносители на 40% (2007 г. – 12 млрд ТНЭ, 2030 г. – 16,8 млрд

ТНЭ;

основной прирост потребления в странах Азии, Бл. Востока, Южной Америки;

показатель удельного энергопотребления по странам мира от интервала 0,5-7,0 ТНЭ в 2007

г. будет стремиться к интервалу 1,5-3,0 ТНЭ/чел.;

доля нефти в энергобалансе снизится незначительно (с 35% в 2007 г. до 30% в 2030 г.);

доля природного газа возрастет с 23,8% в 2007 г. до 24,1% в 2030 г.);

доля угля возрастет с 28,6% в 2007 г. до 30% в 2030 г.;

доля возобновляемых источников энергии возрастет с 2,5% в 2007 г. до 8,6% в 2030 г.;

доля атомной энергетики плавно снизится с 5,5% в 2007 г. до 5,0% в 2030 г.;

ископаемые виды топлива останутся доминирующим видом энергоносителей;

предполагается, что рост выбросов СО2 в атмосферу будет возрастать на 1,5% в год в

течение прогнозируемого периода (2007 г. – 34,5 млрд т, 2030 г. – 40,2 млрд т).

ТНЭ - тонна нефтяного

эквивалента.

9. Экологический

рост выбросов СО2 достигнет пика в 2020 г. (30,9 млрд т), а к 2030 г. снизитсядо 26,4 млрд т, т.е. на 13,8 млрд т ниже, чем по базовому сценарию;

спрос на энергию вырастет на 20% (0,8% в год);

сокращение спроса на нефть;

рост спроса на газ;

рост возобновляемых источников энергии и ядерной энергетики.

Направления!

Низкоуглеродные технологии; Сбор и утилизация СО2; «Чистые» угольные

технологии;

Возобновляемые источники энергии ; Энергоэффективность

10. ПРОГНОЗ КОМПАНИИ EXXON MOBIL «МИРОВОЙ ТЭК в 2030 г.» (2010 г.)

1. Достаточно оптимистичный прогноз – рост суммарного энергопотребления к 2030 г. – + 35%к современному уровню. Но это с условием энергосбережения. Без него – рост на 95%.

2. Рост численности населения – до 8 млрд чел. (2030 г.) от 6,7 млрд чел. (2010 г.).

3. Среднегодовой рост мирового ВВП в период 2011-2030 гг. – 2%.

4. Мировой спрос на энергоресурсы – 1,2% в год. При этом в развивающихся странах спрос

будет расти, а в странах ОЭСР – падать.

5. Произойдет в целом по миру снижение энергопотребления на единицу ВВП – на 1,5% в год.

6. Наиболее высокий уровень потребления энергоресурсов будет в электроэнергетике (40% всего

спроса на энергию в 2030 г.). Основной прирост произойдет в странах, не входящих в ОЭСР.

7. Вторым по объему потребления в мире в 2030 г. будет промышленный сектор. Из общего

прироста потребления более 50% составит потребление в промышленности Китая.

8. Следующий по объемам потребления сектор – ЖКХ, в т.ч. жилой сектор.

9. В структуре мирового энергопотребления в 2030 г. нефть составит 33%, газ – 25%, уголь –

25% (т.е. ископаемые виды топлива – 83%).

10. Спрос на газ будет расти быстрее, чем на другие энергоносители: в США и Европе – на 0,8%

в год, в АТР – на 4%. В Европе возрастет импорт газа.

11. Ожидается рост потребления ядерного топлива, солнечной энергии, биотоплива и других

альтернативных видов энергии.

12. Благодаря постепенному переходу на менее углеродоемкие виды топлива и ожидаемому

повышению энергоэффективности объем выбросов СО2 будет расти медленнее, чем темпы

роста спроса на энергоресурсы – в среднем на 0,9% в год, а в странах ОЭСР будет снижаться.

11. З А П А С Ы Н Е Ф Т И

ЗАПАСЫ НЕФТИДинамика разведенных запасов , млрд т (данные BP Statistical Review of World Energy)

Годы

1978 1982 1988 1990 1995 2000 2003 2004 2005 2006 2007 2008 2009 2010 2011

Разведанные

запасы, млрд т 88,4

95,7

126,7

137,0

137,1

142,1

162,1

161,9

163,6

169,0

168,6

181,8*) 181,5*) 188,8*) 234,3

*) с учетом разрабатываемых запасов битуминозных песчаников Канады; если учесть разведанные запасы

песчаников и тяжелых нефтей Ориноко 221,3 млрд т; То же в конце 2011 г. – 234,3 млрд т.

Динамика разведанных запасов, млрд т (данные Oil and Gas Journal)

Годы

Разведанные

запасы, млрд т

*)

1999 2000 2001 2002 2003 2005 2006 2007 2008 2009 2010

2011

138,6 140,2 140,7 165,6 172,7 175,4 179,7 181,7 183,1 183,1 184,7 215,9**)

Отличие данных различных источников: учет запасов битуминозных песчаников Канады, завышенная оценка запасов России;

**) учтены разведанные запасы тяжелых нефтей в Венесуэле.

*)

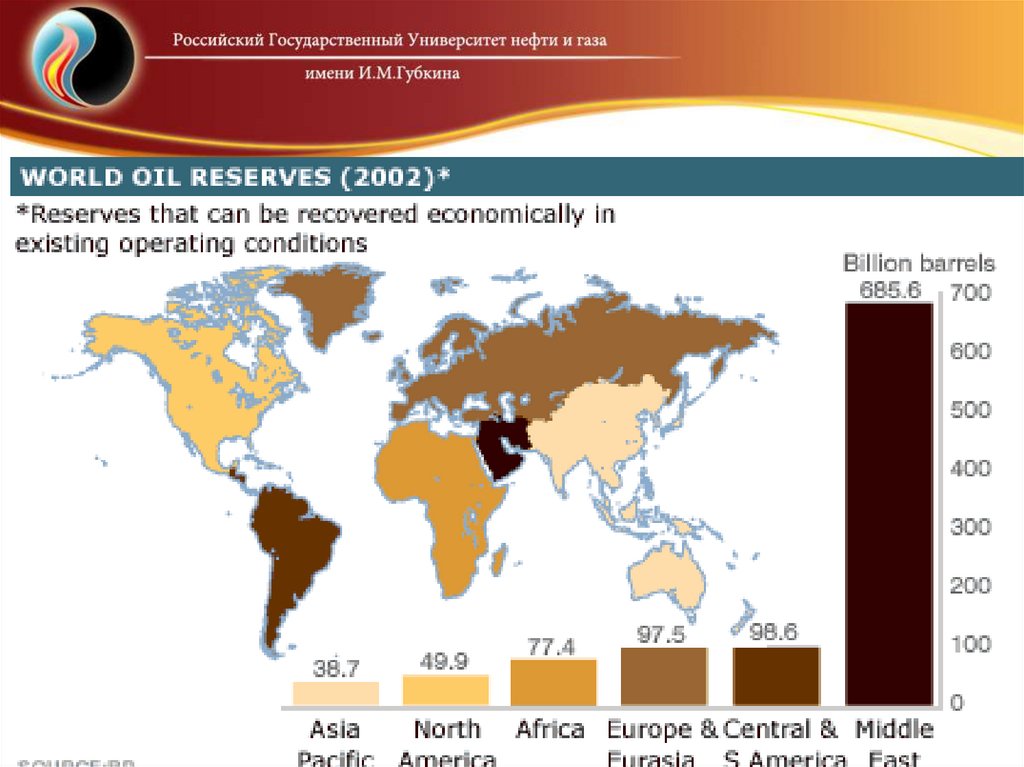

Региональная структура разведанных запасов в 2005 г. и 2011 г.

Северная

Америка

Южная

Америка

Африка

Вост.

Европа и

б. СССР

Западная

Европа

АТР

Итого

Показатели

Ближний

Восток

Запасы, млрд т (2005 г.)

101,2

7,8

14,8

15,2

16,8

5,4

2,4

163,6

То же в %

61,9

4,8

9,0

9,3

10,3

3,3

1,4

100,0

Запасы, млрд т (2011 г.)

108,2

33,5

50,5**)

17,6

19,0

5,5

234,3

То же, %

46,2

14,3

21,6

7,5

8,1

2,3

100,0

*) учтены запасы битуминозных песчаников; **) учтены запасы тяжелых нефтей

Источник: British Petroleum Statistic Review of World Energy

12. З А П А С Ы Н Е Ф Т И

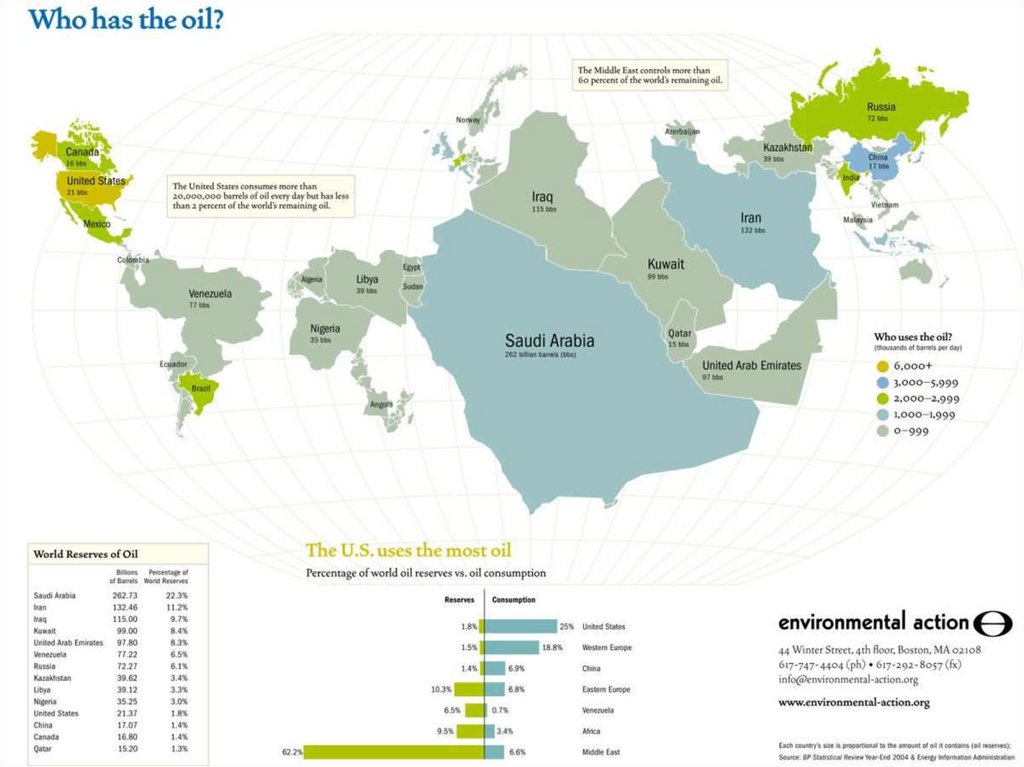

8Страны, располагающие наибольшими

ЗАПАСЫ НЕФТИ

разведанными запасами нефти (без России)

Запасы,

2009 г.

2011 г.

2009 г.

2010 г.

№№ п/п

Страны

млрд т

(BP Stat. Rev.)

(OGJ)

1

Саудовская Аравия

37,9*)

36,3

36,5

35,5

35,4

2

Канада

24,1**)

5,2 (23,3**)

28,2

23,9

23,8

3

Иран

23,0

18,9

20,8

18,8

20,2

4

Ирак

15,5

15,5

19,3

15,7

19,5

5

Кувейт

14,3

14,0

14,0

13,8

13,8

6

ОАЭ

14,0

13,0

13,0

13,3

13,3

7

Венесуэла

13,4

24,8***)

46,3

13,5

28,7

8

Ливия

5,7

5,8

6,1

6,0

6,3

9

Казахстан

5,4

5,3

3,9

4,1

н.д.

10

Нигерия

5,3

5,0

5,0

5,1

5,7

11

США

3,7

3,4

3,7

2,6

н.д.

12

Катар

3,3

2,8

3,2

3,5

н.д.

13

Китай

2,2

2,0

2,0

2,8

н.д.

1,6битуминозных

1,6песчаников;1,4

н.д.

*)14

1/ запасов Разделенной зоны; **) 1,8

включаяМексика

включая запасы

2

***)

запасы тяжелых нефтей Ориноко;

15включая

Алжир

1,7 н.д. – нет данных.

1,5

1,5

1,7

н.д.

Инвестиции в разведку и добычу нефти по оценке

банка Barclays 2009 г. – 400 млрд долл.

2010 г. – 442 млрд долл.

2011 г. – 490 млрд долл. (оценка)

Источник: В.И. Высоцкий, А.Н. Дмитриевский.

Мировые ресурсы нефти и газа и их освоение //

Российский химический журнал, 2008, т. LII, № 6,

с. 18; OGJ; BP Statistical Review of World Energy

13. З А П А С Ы Н Е Ф Т И

ЗАПАСЫ НЕФТИ11

Переоценка запасов странами –

членами ОПЕК, млрд барр.

Годы

Страны

Абу-Даби

Иран

Ирак

Кувейт

Саудовская Аравия

Венесуэла

1987

31,0

48,8

47,1

63,9

170,0

25,0

1988

92,2

92,9

100,0

90,0

257,5

56,3

1996

57,7 *)

64,7 *)

77,4 *)

52,0 *)

222,6 *)

27,4 *)

*) Оценка компании Petroconsultants (Женева)

Оценка разведанных запасов России, млрд т

Организация,

сделавшая

оценку

Разведенные

запасы, млрд т

Oil and

Gas

Journal

10,2

Всемирный Петро- Минпромбанк

маркет энерго РФ

(2004 г.)

11,0

15,0

15,0

Wood

МЭА

McKenzie

16,4

20,0

Petroleum

Минэнерго BP Statistical

Enciclopedia

(2007 г.)

Review of

World Energy

(2012)

20,0

24,0

12.1

Отличие оценок российских (Минпромэнерго ) и американских (Oil and Gas Journal по

данным Геологической службы США) специалистов заключается в том, что российские

специалисты подсчитывают извлекаемые запасы во всех перспективных месторождениях,

а американские не учитывают некоторые из них, ссылаясь на отсутствие сегодня

эффективных технологий, позволяющих ввести на этих месторождениях прибыльную

добычу.

14. З А П А С Ы Н Е Ф Т И

ЗАПАСЫ НЕФТИ12

Самые большие в мире нефтяные месторождения *)

№№ п/п

Наименование

Страна

1

2

3

4

5

6

7

8

9

10

11

12

ГХАВАР

Большой Бурган

Боливар Прибрежный

Сафания

Румайла

Тенгиз

Ахвад

Киркук

Марун

Гечсаран

Ага-Джари

Самотлор

13

14

15

16

17

18

19

20

Прадхое-Бэй

Аб-Кайк

Ромашкино

Чиконтепек

Берри

Закум

Монифа

Марлин

*)

Год

открытия

Запасы,

млрд т

Сауд. Аравия

Кувейт

Венесуэла

Сауд. Аравия

Иран

Казахстан

Иран

Ирак

Иран

Иран

Иран

Россия

1948

1938

н.д.

1951

1953

н.д.

1958

н.д.

н.д.

н.д.

н.д.

1960

10,2-11,3

9,0-9,8

4,1-4,4

4,1

2,7

2,0-3,5

2,3

2,2

2,2

2,0

1,9

1,9-2,2

США, Аляска

Сауд. Аравия

Россия

Мексика

Сауд. Аравия

Абу-Даби

Сауд. Аравия

Бразилия

1977

н.д.

н.д.

н.д.

н.д.

1964

н.д.

н.д.

1,6-1,8

1,6

1,6-1,9

1,6

1,6

1,6

1,5

1,4-1,9

Год, когда

достигнут

пик

1980

1972

н.д.

1998

1979

1977

н.д.

н.д.

н.д.

н.д.

1980

Добыча в

пиковый год,

млн т

277,9

120,8

н.д.

106,4

74,6

н.д.

54,1

н.д.

н.д.

н.д.

н.д.

171,8

1988

н.д.

н.д.

н.д.

н.д.

1988

н.д.

н.д.

75,0

н.д.

н.д.

н.д.

н.д.

108,8

н.д.

н.д.

Не включены месторождения битуминозных песчаников и тяжелых нефтей.

Примечания

суша

суша

суша/шельф

суша

суша

добыча в 2009 г.

ок. 40 млн т

суша

15. ОЦЕНКИ ПОТЕНЦИАЛЬНЫХ ЗАПАСОВ НЕФТИ

ЗАПАСЫ НЕФТИ15

ОЦЕНКИ ПОТЕНЦИАЛЬНЫХ ЗАПАСОВ НЕФТИ

Оценка потенциальных запасов «традиционных» нефтей

Источник

сведений

EIA

Shell

Потенциальные

запасы, млрд т

227,7

245,5

К. Кэмпбелл

Американское

общество

геологовнефтяников

Минэнерго

США

Высоцкий В.,

Дмитриевский А.

232,0

273,0

227,7

213,1

Оценка нетрадиционных запасов нефти, млрд т

Виды нетрадиционных

нефтей

Американское общество

геологов-нефтяников

Битуминозные пески

Департамент информации

Минэнерго США

136

585

Тяжелые нефти ОРИНОКО

137

Наиболее перспективные новые регионы добычи нефти

• Россия – Восточная Сибирь, о. Сахалин, Русский Север

• Регион Каспия – Казахстан, Азербайджан, Туркменистан, Россия

• Регион Западной Африки

• Канада – битуминозные пески

• Венесуэла – тяжелые нефти Ориноко

16. ЗАПАСЫ НЕФТИ

17ЗАПАСЫ НЕФТИ

ГЛУБОКОВОДНЫЙ ШЕЛЬФ:

В период 2005-2010 гг. более половины новых разведанных запасов нефти - на шельфе,

причем 40% из них приходятся на глубоководный шельф;

Оценка мировых запасов нефти на шельфе – 42 млрд т.

Этапы освоения шельфа: I – 1970-1982 гг. – Северное море

II – 1983-2005 гг. – Зап. Африка, Бразилия, Каспий

III – 2006 – по н/в – США, Бразилия, Ангола, Гана,

Индия, Австралия, Тринидад,

Малайзия, Китай, Россия,

Мозамбик, Камерун, Ливия;

По мнению консалтинговой компании Wood MacKenzie глубоководный шельф станет

доминирующим фактором мировой добычи нефти;

Уроки катастрофы в Мексиканском заливе – поиск путей предотвращения аварий при

работе на глубоководном шельфе;

Проблема освоения арктического шельфа (запасы 12,3 млрд т) – трудности освоения,

невозможность быстро доставить необходимое оборудование в случае аварий;

Человечеству без освоения глубоководного шельфа видимо не обойтись;

Возможность поднятия ценового фундамента нефти из-за роста операционных затрат и

страховых выплат;

Россия планирует начать освоение арктического шельфа (соглашение о сотрудничестве

между Роснефть и Exxon Mobil Corp.).

17.

ЗАПАСЫ НЕФТИ18

БИТУМИНОЗНЫЕ СЛАНЦЫ И НЕФТЕНОСНЫЕ ПЕСЧАНИКИ

Запасы: битуминозные сланцы (США), нефтеносные песчаники (Канада, пров. Альберта,

районы Атабаска, Пис Ривер и Колд Лэйк)

Запасы пров. Альберта – 232 млрд т, в т.ч. экономически извлекаемые 23,2 млрд т.

В 2003 г. Канада включила эти запасы в число разведанных запасов.

Справочник BP Stat. Review включил только 1,4 млрд т.

Технологии: 1) Поверхностная разработка пластов (в карьерах) с последующей

транспортировкой на переработку (выделение битума и получение синтетической

нефти) –технология Кларка (предложена еще в 1920 г.), начало коммерческой

добычи – 1967 г.;

2) Извлечение битума непосредственно из породы на месте под влиянием пара,

химреактивов и т.п. с последующей транспортировкой по специальному

трубопроводу (метод in-situ);

3) Технология VAPEX закачка в пласт органических растворителей.

1

Добыча:

3 – карьерный; /3 – «in-situ». Добыча в 2005 г. – 55 млн т;

вложения 1996-2005 гг. 34 млрд долл.

Прогноз: 2010 г. – 65-90 млн т; 2015 г. – 150 млн т. Потребуется 45-50 млрд долл.

Эффективность: Прибыль 10% при цене нефти 25 долл./барр.; при цене нефти 50

долл./барр. рентабельность составляет 16-27%. При ценах на нефть более 70

долл./барр. проекты будут безусловно рентабельны.

Риски: Высокая капиталоемкость, энергоемкость, ограниченные возможности переработки

синтетической нефти, экологические риски.

Технология конверсии битума в синтетическую нефть – на НПЗ с процессами коксования,

деасфальтизации, гидрокрекинга остатков и др.

Примечание: из 200 ед. песчаника – 10 ед. битума и из него 8,3 ед. синт. нефти.

2/

18. З А П А С Ы Н Е Ф Т И (13)

19«ТЯЖЕЛЫЕ» НЕФТИ ПОЯСА ОРИНОКО (ВЕНЕСУЭЛА)

Разведанные запасы по данным Геологической службы США на начало 2010 г. – 68,4 млрд т

Технология

добыча – с помощью закачки в пласт пара с использованием насосов повышенной мощности;

транспортировка – по второму параллельному трубопроводу обратно идет разбавитель;

переработка – на специальном заводе-апгрейдере, где тяжелая нефть проходит процесс

замедленного коксования с получением синтетической нефти (очищенной от серы и металлов, с

пониженной вязкостью).

Проекты: сначала в совместных с венесуэльской нефтяной компанией PdVSA проектах работали Exxon

Mobil, Conoco Phillips, Chevron (США), BP (Великобритания), Total (Франция), Statoil (Норвегия), PetroCanada

(Канада). После ужесточения Правительством Венесуэлы условий контракта из проектов ушли Exxon Mobil,

Conoco Phillips, PetroCanada, но пришли новые (CNPC, Китай, российские, белорусские, иранские,

вьетнамские и другие компании).

Сейчас

работают (совм.

с PdVSA)

1) проект Carabobo 1 - Repsol (Испания), Petronas (Малайзия), индийские компании.

Разведанные запасы – 4 млрд т, пиковая добыча – 20 млн т/год, в т.ч. 10 млн т – на

экспорт в смеси с легким сортом, 10 млн т - на апгрейдере;

2) проект Carabobo 3 - Chevron (США), Mitsubishi, INPEX (Япония). Запасы оцениваются в

10 млрд т, начало добычи – 2013-2014 гг;

3) проект Sinovensa – PdVSA + CNPC (Китай). Уровень добычи – 3,5 млн т/год.

4) «старые» четыре проекта Petromonagos (5,7 млн т/год), Petrocedeno (9,2 млн т/год),

Petromar (совместно с Chevron - 8,5 млн т/год и Petroanzoategui).

Участие российского консорциума – СП «PetroMiranda» - 60% - PdVSA, 40% - Национальный нефтяной

консорциум (поровну Газпром, Роснефть, ТНК-ВР, Сургутнефтегаз, ЛУКОЙЛ – разработка участка Хумин-6 с

запасами 7 млрд т

Итог: Проекты дорогие, рискованные, но уж очень богатые месторождения.

19. АРКТИЧЕСКИЕ ПРОЕКТЫ

208 государств арктической зоны (Россия, США, Канада, Норвегия, Дания,

Швеция, Финляндия, Исландия) – Арктический совет

В Арктический совет рвутся страны ЕС, Китай, Индия, Бразилия,

Япония, Ю. Корея, которые считают, что Арктика – это всемирное

достояние

В Арктике 1 млрд т запасов нефти, 9 трлн м3 запасов газа

Уже осуществляются 160 проектов 60 стран

Установление границ континентального шельфа – 2014 г. После

утверждения юрисдикции стран Арктического совет разработки в

Арктике нечленов совета могут вестись любыми странами, но с

разрешения стран союза

Необходимость соблюдения экологических норм из-за хрупкой природы

Арктики

20. ГАЗОВЫЙ КОНДЕНСАТ - НОВЫЙ ФАКТОР РАЗВИТИЯ РЫНКА ЭНЕРГОРЕСУРСОВ

211. Основные регионы добычи – Ближний Восток, страны АТР, Россия

2. Добыча (млн т)

2010 г.

2015 г.

2020 г.

Ближний Восток

85

130

176

АТР

38

54

62

Россия

17

22

26

3. Мощности по переработке (млн т/год)

2010 г.

2015 г.

2020 г.

Ближний Восток

52

97

н.д.

АТР

44

75

н.д.

9

11

14

Россия

4. Торговля газовым конденсатом – 35% от добываемого продукта.

Основные экспортеры – Саудовская Аравия, Катар, Иран, Австралия.

Особенно заинтересованы в продаже газового конденсата страны – члены ОПЕК,

так как этот продукт не подпадает под квоты.

5. Основные направления переработки газового конденсата – моторные топлива,

нефтехимические полупродукты (этилен, пропилен, ароматика).

6. Основной регион добычи газового конденсата в России – Зап. Сибирь.

Основные производители – Газпром, НОВАТЭК. Экспорт газового конденсата в

2010 г. – 6 млн т, прогноз на 2020 г. – 11 млн т.

Источник: Тронер А. Конденсатный фактор // Oil and Gas Journal (Rus), 2012, № 5, с. 18

Шарыгина Е.В. Оценка экономической эффективности использования газового конденсата

в России // Автореферат канд. диссертации, м., Российский госуниверситет нефти и газа

им. И.М. Губкина, 2010

21.

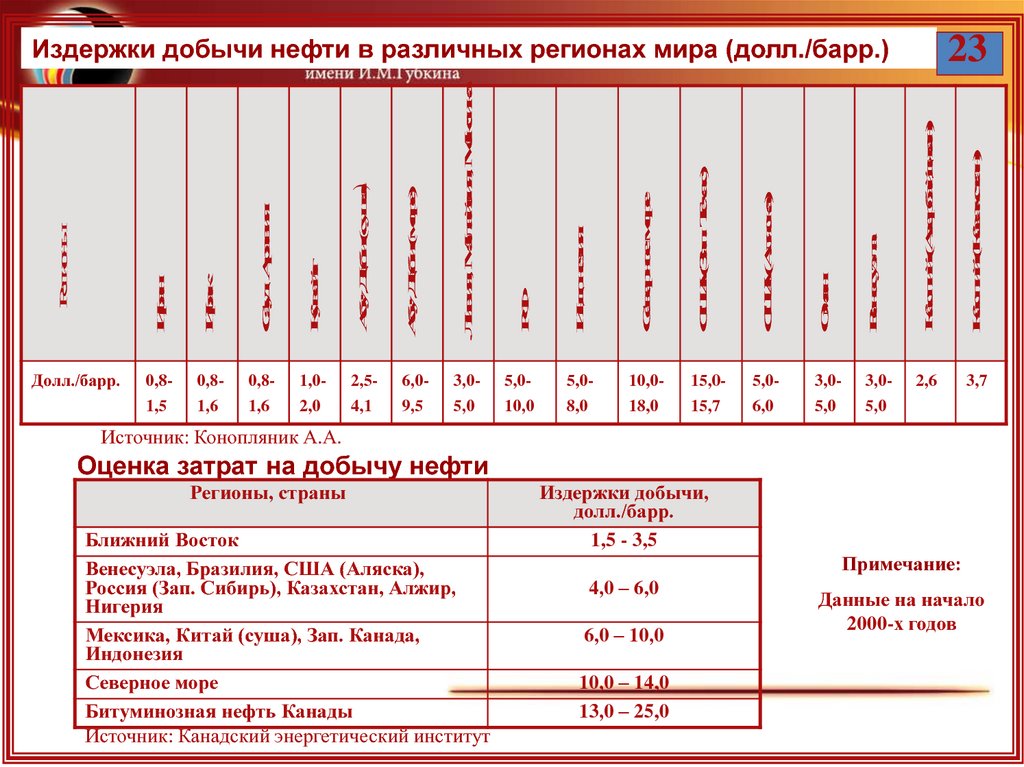

23Абу-Даби (суша)

Абу-Даби (море)

Ливия, Малайзия, Мексика

РФ

Индонезия

Северное море

США (Зап. Техас)

США (Аляска)

Оман

0,8-

1,0-

2,5-

6,0-

3,0-

5,0-

5,0-

10,0-

15,0-

5,0-

3,0-

3,0-

1,5

1,6

1,6

2,0

4,1

9,5

5,0

10,0

8,0

18,0

15,7

6,0

5,0

5,0

Каспий (Казахстан)

Кувейт

0,8-

Каспий (Азербайджан)

Сауд. Аравия

0,8-

Венесуэла

Ирак

Долл./барр.

Иран

Регионы

Издержки добычи нефти в различных регионах мира (долл./барр.)

2,6

3,7

Источник: Конопляник А.А.

Оценка затрат на добычу нефти

Регионы, страны

Ближний Восток

Венесуэла, Бразилия, США (Аляска),

Россия (Зап. Сибирь), Казахстан, Алжир,

Нигерия

Мексика, Китай (суша), Зап. Канада,

Индонезия

Северное море

Битуминозная нефть Канады

Источник: Канадский энергетический институт

Издержки добычи,

долл./барр.

1,5 - 3,5

Примечание:

4,0 – 6,0

6,0 – 10,0

10,0 – 14,0

13,0 – 25,0

Данные на начало

2000-х годов

22.

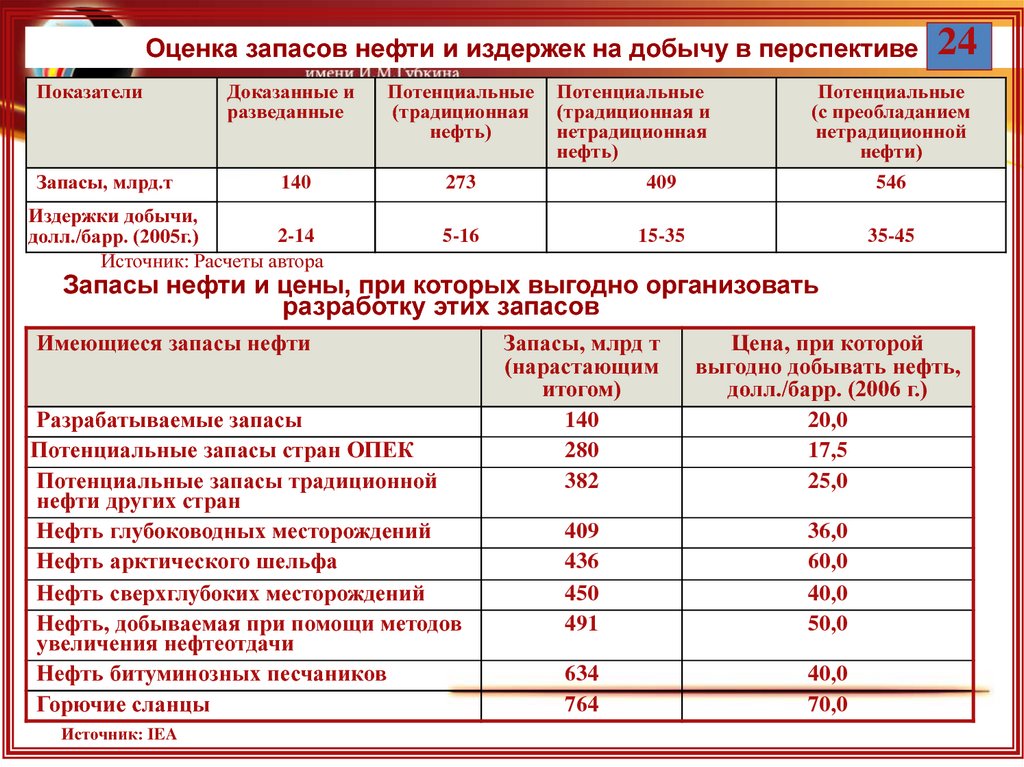

Оценка запасов нефти и издержек на добычу в перспективеПоказатели

Запасы, млрд.т

Доказанные и

разведанные

Потенциальные

(традиционная

нефть)

140

273

409

546

5-16

15-35

35-45

Издержки добычи,

2-14

долл./барр. (2005г.)

Источник: Расчеты автора

Потенциальные

(традиционная и

нетрадиционная

нефть)

24

Потенциальные

(с преобладанием

нетрадиционной

нефти)

Запасы нефти и цены, при которых выгодно организовать

разработку этих запасов

Имеющиеся запасы нефти

Разрабатываемые запасы

Потенциальные запасы стран ОПЕК

Потенциальные запасы традиционной

нефти других стран

Нефть глубоководных месторождений

Нефть арктического шельфа

Нефть сверхглубоких месторождений

Нефть, добываемая при помощи методов

увеличения нефтеотдачи

Нефть битуминозных песчаников

Горючие сланцы

Источник: IEA

Запасы, млрд т

(нарастающим

итогом)

140

280

382

Цена, при которой

выгодно добывать нефть,

долл./барр. (2006 г.)

20,0

17,5

25,0

409

436

450

491

36,0

60,0

40,0

50,0

634

764

40,0

70,0

23.

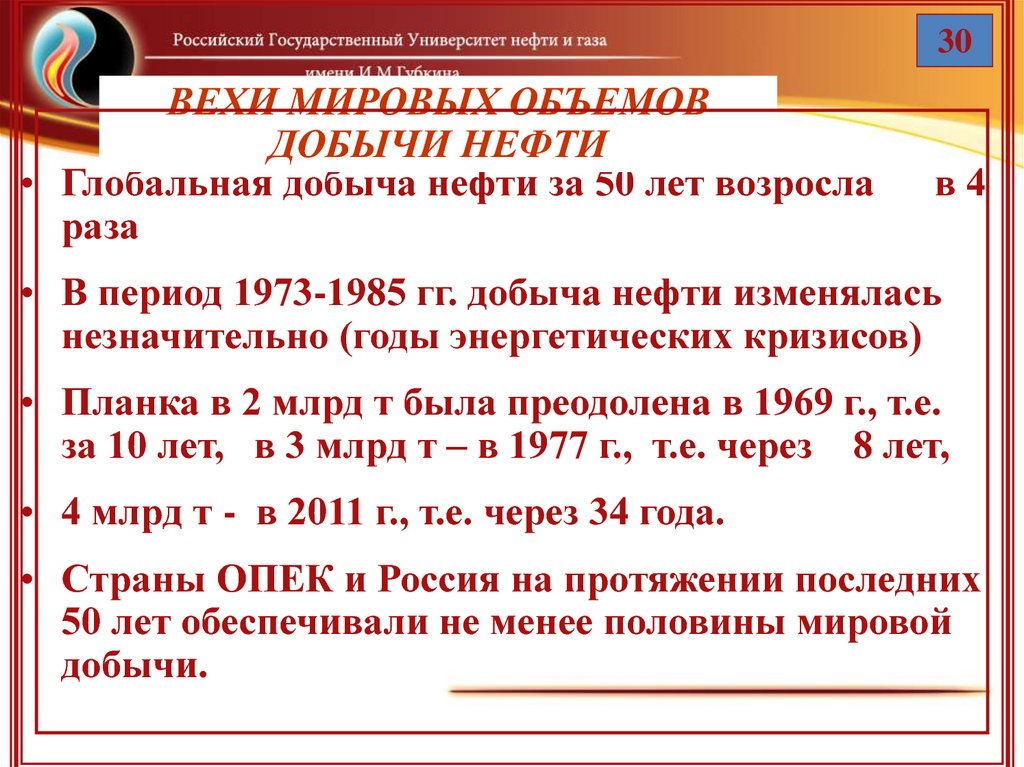

30ВЕХИ МИРОВЫХ ОБЪЕМОВ

ДОБЫЧИ НЕФТИ

• Глобальная добыча нефти за 50 лет возросла

раза

в4

• В период 1973-1985 гг. добыча нефти изменялась

незначительно (годы энергетических кризисов)

• Планка в 2 млрд т была преодолена в 1969 г., т.е.

за 10 лет, в 3 млрд т – в 1977 г., т.е. через 8 лет,

• 4 млрд т - в 2011 г., т.е. через 34 года.

• Страны ОПЕК и Россия на протяжении последних

50 лет обеспечивали не менее половины мировой

добычи.

24.

33ОЦЕНКИ ПЕРСПЕКТИВ ДОБЫЧИ НЕФТИ В

РЕГИОНАХ И СТРАНАХ

Производственные возможности нефтедобывающих стран Персидского

залива стран – членов ОПЕК (млн т/год)*)

Страны

Иран

Ирак

Кувейт

Катар

Саудовская Аравия

ОАЭ

Итого

1998 г.

195

140

130

30

557

135

1187

*) оптимистическая оценка

2010 г.

225

210

190

30

735

180

1570

2020 г.

275

310

260

35

1105

205

2190

Производственные мощности по добыче нефти в Венесуэле (млн т)

2005 г. – 162,5; 2010 г. – 180; 2025 г. – 230

Производственные мощности по добыче нефти в США (млн т)

2005 г. – 375; 2010 г. – 475; 2020 г. – 430

Производственные мощности по добыче нефти Западной Европе (млн т)

2005 г. – 325; 2010 г. – 300; 2020 г. - 250

Возможности роста добычи нефти в бывш. республиках СССР,

примыкающих к Каспийскому морю (млн т)

Страна

Азербайджан

Казахстан

Туркменистан

Узбекистан

2000 г.

(факт.)

15

38

8

9

2007 г.

(факт.)

42,8

68,7

9,8

4,9

2010 г.

(прогноз)

60

100

10

10

2011 г.

(факт.)

45,6

82,7

10,7

3,6

2020 г.

(прогноз)

50

135

н. д.

н. д.

2030 г.

(прогноз)

50

160

н. д.

н. д.

25.

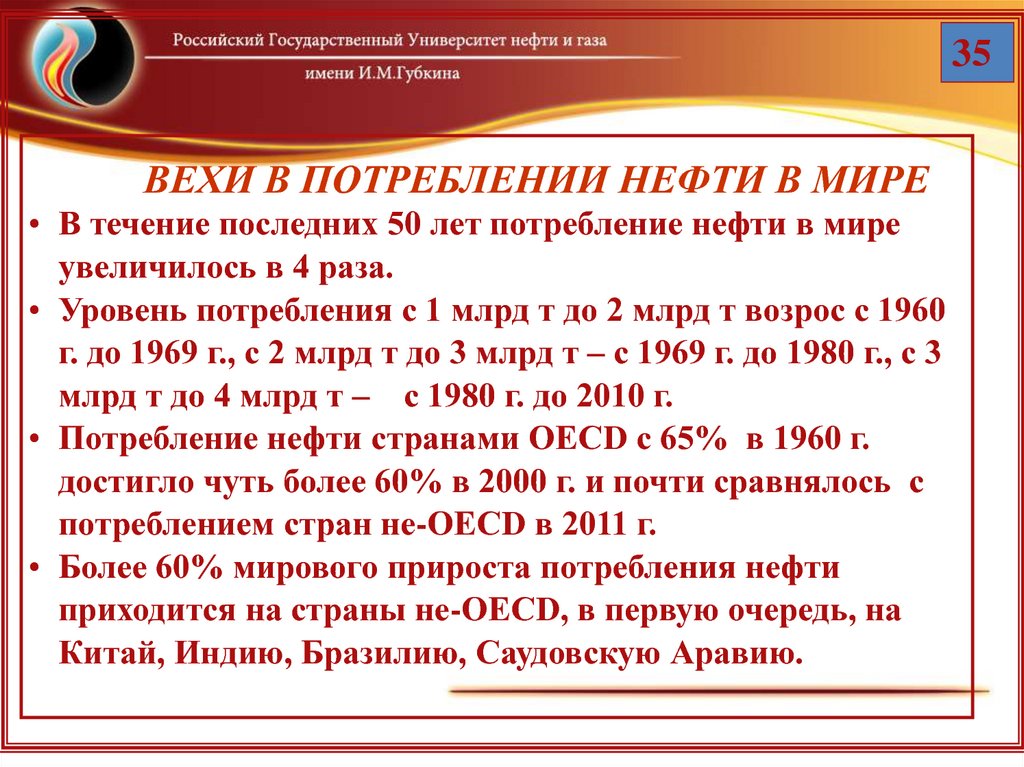

35ВЕХИ В ПОТРЕБЛЕНИИ НЕФТИ В МИРЕ

• В течение последних 50 лет потребление нефти в мире

увеличилось в 4 раза.

• Уровень потребления с 1 млрд т до 2 млрд т возрос с 1960

г. до 1969 г., с 2 млрд т до 3 млрд т – с 1969 г. до 1980 г., с 3

млрд т до 4 млрд т – с 1980 г. до 2010 г.

• Потребление нефти странами ОЕСD с 65% в 1960 г.

достигло чуть более 60% в 2000 г. и почти сравнялось с

потреблением стран не-ОЕСD в 2011 г.

• Более 60% мирового прироста потребления нефти

приходится на страны не-ОЕСD, в первую очередь, на

Китай, Индию, Бразилию, Саудовскую Аравию.

26. ПЕРСПЕКТИВЫ ПОТРЕБЛЕНИЯ НЕФТИ В МИРЕ

ПОТРЕБЛЕНИЕ НЕФТИ (3)ПЕРСПЕКТИВЫ ПОТРЕБЛЕНИЯ НЕФТИ В МИРЕ

36

Темпы роста потребления нефти в перспективе (% в год)

Регионы и страны

1995-2010 гг

Развитые страны

1,0

Страны с переходной экономикой

1,3

Китай

5,3

Восточная Азия

3,9

Южная Азия

4,6

Всего по миру

2,0

Источник: Международное энергетическое агентство (2005)

2010-2020 гг.

0,8

1,7

3,6

3,1

3,8

1,6

Прогноз спроса на нефть в мире и различных регионах и странах, млрд т (2005 г.)

2010 г.

2015 г.

2020 г.

2025 г.

ОПЕК

США

ОПЕК

США

ОПЕК

США

ОПЕК

США

Индустриально развитые страны

2,25

2,56

2,46

2,65

2,61

2,73

2,73

2,79

2,89

Развивающиеся страны

1,26

1,62

1,82

1,92

2,09

2,27

2,40

2,63

2,73

Бывш. СССР

0,19

0,22

0,22

0,24

0,25

0,25

0,29

0,26

0,30

Восточная Европа

0,07

0,05

0,08

0,05

0,09

0,05

0,10

0,05

0,11

Итого по миру в целом

3,77

4,45

4,58

4,86

5,04

5,30

5,52

5,33

6,05

Источник: США – специалисты Министерства энергетики США; ОПЕК – эксперты ОПЕК

Примечание: по прогнозу экспертов ОПЕК потребление нефти в мире в 2020 г. составит 5,17 млрд т, в 2030 г. – 5,87 млрд т (2008)

Показатели

2004 г.

(факт)

Изменение региональной структуры спроса на нефть (%)

Развитые страны Сев. Америки

Развитые страны АТР

Остальные страны Азии

Латинская Америка

Развитые страны Европы

Страны с переходной экономикой

Китай

Африка и Ближний Восток

Итого

2004 г.

31

11

11

6

19

6

7

9

100

2025 г.

26

8

16

7

15

6

12

10

100

27. ПОТРЕБЛЕНИЕ НЕФТИ (4)

37Прогноз потребления нефти на 2030 г. (2009 г.)

1. Наиболее вероятный сценарий

Показатель

Мировой спрос

на нефть, млрд т

2007 г.

2015 г.

2030 г.

4,2

4,7

5,3

2. Экологический сценарий

Рост спроса на энергоносители в период 2007-2030 гг. составит

20%, т.е. 0,8% в год (по вероятному сценарию – 1,5%).

Спрос на нефть снизится прежде всего в транспортном секторе

(за счет гибридных автомобилей, электроавтомобилей,

использования биотоплива).

Суммарная потребность в нефти составит в 2030 г. 4,7 млрд т.,

в 2035 г. – 5,0 млрд т.

28. МИРОВАЯ ТОРГОВЛЯ НЕФТЬЮ, млн т

ПоказателиОбъем мировой торговли

Доля от мировой добычи, %

Основные регионы импорта:

США

Европа

Япония

Доля потребителей из США,

Европы и Японии, %

1980 г.

1605

52

2000 г.

2153

60

2010 г.

2656

61

2011 г.

2729

67

334

608

247

551

550

264

580

600

227

567

604

225

74

63

53

51

38

Источник: BP Statistical Review of World Energy

ВЫВОДЫ:

• Доля экспорта в суммарной добыче увеличивается в нарастающем

темпе. За последние 10 лет объем нефти, поступающей на мировые

рынки, вырос примерно на столько, на сколько за предыдущие 20 лет.

• Резко возросла доля Китая, как импортера нефти (2011 г. > 450 млн т).

• Страны АТР перетягивают на себя нефть ОПЕК (половина в 2011 г.).

• США стабильно импортирует 22-23% от всей требуемой нефти в мире

• Европа диверсифицирует импорт за счет стран, нечленов ОПЕК

29. СХЕМА ГЛАВНЫХ ТОРГОВЫХ ПОТОКОВ НЕФТИ (2004 г.)

4030. КИТАЙСКИЙ НЕФТЯНОЙ РЫНОК

481. Запасы

Доказанные запасы нефти в Китае на 01.01.2012 г. – 2 млрд т

2. Добыча нефти, млн т

1999 г.

2000 г.

2003 г.

2005 г.

2007 г.

2008 г.

2009 г.

2010 г.

2011 г.

160,2

162,6

169,6

180,8

186,7

195,1

189

203

204

3. Потребление нефти, млн т

1999 г.

2000 г.

2003 г.

2005 г.

2007 г.

2008 г.

2009 г.

2010г.

2011 г.

209,6

223,6

271,7

327,8

364,4

380,3

404,6

428,0

461,8

4. В Китае стали наращивать стратегические запасы нефти: первая фаза (2011-2012 гг.) –

прирост 11,0 млн т; вторая фаза (2013 – 2015 гг.) – 23 млн т; третья фаза (2016-2020 гг.)

68 млн т.

5. Китайская переработка нефти – вторая в мире (мощности на 01.01.2010 г. – 432 млн т/год).

6. Импорт нефти в 2010 г. составил 235,5 млн т, импорт нефтепродуктов – 49,8 млн т.

По оценке эксперта (А. Коржубаев // Нефть России, 2009, № 10, с. 83) импорт нефти и

нефтепродуктов в Китай составит в 2020 г. – 455 млн т, 2030 г. – 546 млн т.

7. Китайские компании ведут активную работу по организации добычи нефти в других

странах.

8. Роль России на китайском нефтяном рынке.

Китайские кредиты Роснефти (15 млрд долл.) и Транснефти (10 млрд долл.) на доразведку

месторождений и добычу нефти в Восточной Сибири, на организацию ответвления от

трубопровода ВСТО на Дацин (Северо-Восточный Китай).

9. Китай – основной драйвер мирового нефтяного рынка.

Спрос на нефть в Китае в 2020 г. – 550 млн т, 2030 г. – 600 млн т.

–

31.

32.

33.

34.

35. Текущий этап нефтегазовой геологии характеризуется:

1.Истощением легкодоступных богатых месторождений, что

вовлекает в область активного поиска средние и мелкие

месторождения неструктурного класса.

2. Пересмотром традиционных взглядов на строение Земли, и,

следовательно,

модернизацией моделей происхождения

углеводородов и формирования их залежей.

3. Активным внедрением математических и статистических методов

в

прогноз

нефтегазоносности;

“взрывным”

усовершенствованием сейсмических методов поисков и

разведки месторождений; применением косвенных методов

геологического изучения недр – аэро - и космических, тепловых,

геохимических и т.д.

4. Вовлечением в область нефтегазовой геологии шельфа.

5. Поисками месторождений на больших глубинах.

36.

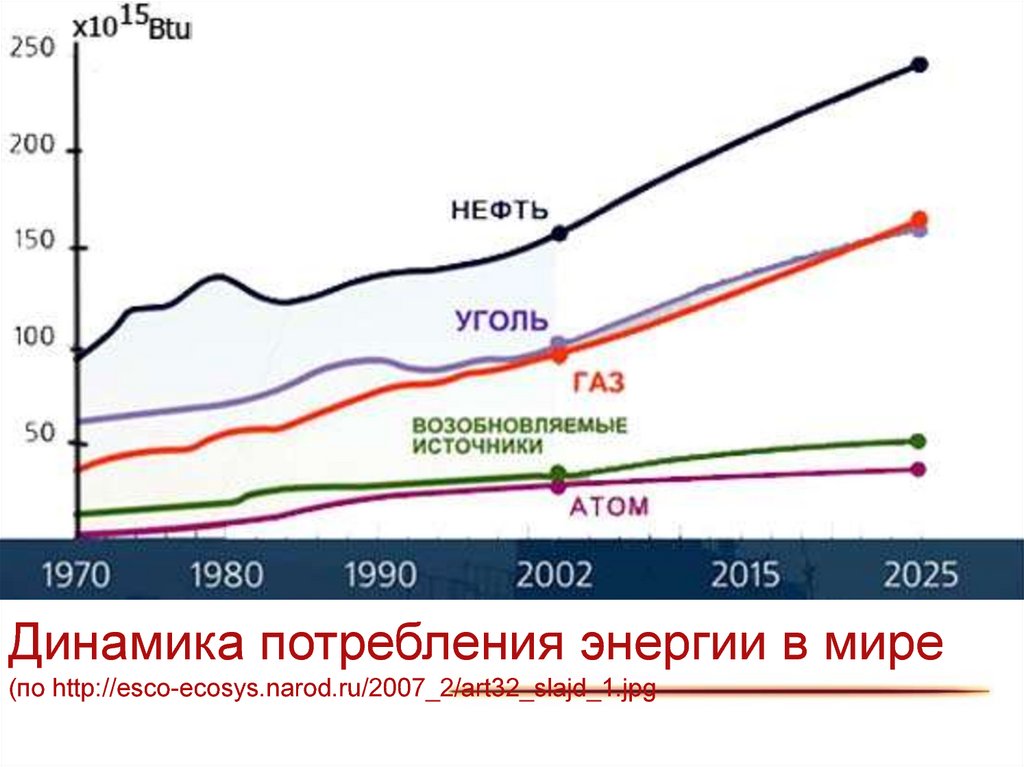

Динамика потребления энергии в мире(по http://esco-ecosys.narod.ru/2007_2/art32_slajd_1.jpg

37.

38. Дешевой нефти больше не будет, потому что:

- будут уменьшаться средние запасыместорождений;

- будут низкие дебиты скважин;

- будут сложные условия добычи

(глубокие, шельф, аномально высокие

пластовые давления, плохие

коллекторские свойства)

39. Принципы геологоразведочных работ

Последовательность приближений вгеологической изученности

Равная достоверность изучения объекта

Наименьшие трудовые и материальные

затраты при подготовке месторождения

Наименьшие временные затраты при

подготовке месторождения

Рациональная полнота исследования

40.

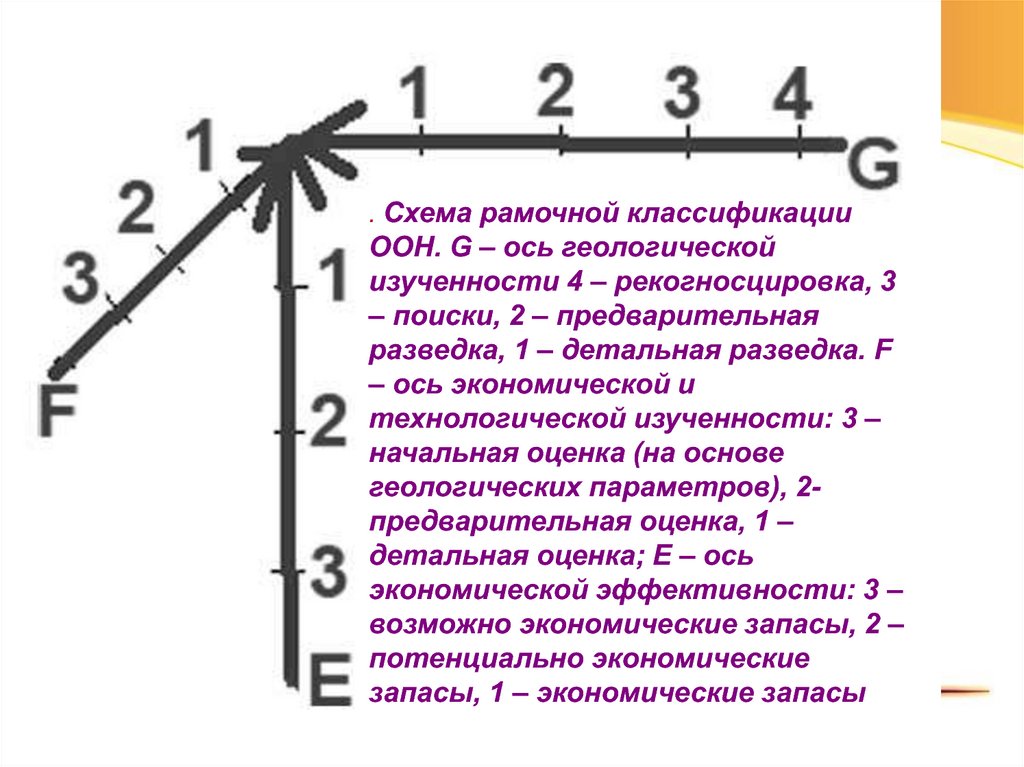

. Схема рамочной классификацииООН. G – ось геологической

изученности 4 – рекогносцировка, 3

– поиски, 2 – предварительная

разведка, 1 – детальная разведка. F

– ось экономической и

технологической изученности: 3 –

начальная оценка (на основе

геологических параметров), 2предварительная оценка, 1 –

детальная оценка; Е – ось

экономической эффективности: 3 –

возможно экономические запасы, 2 –

потенциально экономические

запасы, 1 – экономические запасы

41.

Действующая42.

43. Схема классификации запасов и ресурсов SPE/WPC/AAPG/SPEE 28.03.2007г.

44.

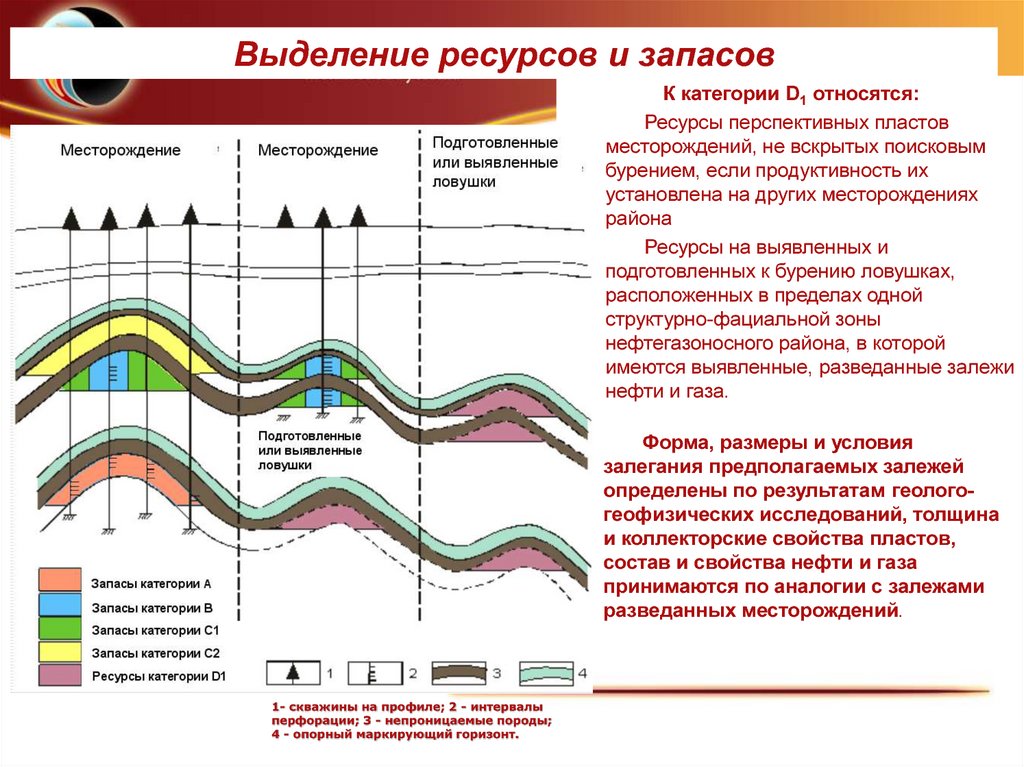

Выделение ресурсов и запасовК категории D1 относятся:

Ресурсы перспективных пластов

месторождений, не вскрытых поисковым

бурением, если продуктивность их

установлена на других месторождениях

района

Ресурсы на выявленных и

подготовленных к бурению ловушках,

расположенных в пределах одной

структурно-фациальной зоны

нефтегазоносного района, в которой

имеются выявленные, разведанные залежи

нефти и газа.

Форма, размеры и условия

залегания предполагаемых залежей

определены по результатам геологогеофизических исследований, толщина

и коллекторские свойства пластов,

состав и свойства нефти и газа

принимаются по аналогии с залежами

разведанных месторождений.

1- скважины на профиле; 2 - интервалы

перфорации; 3 - непроницаемые породы;

4 - опорный маркирующий горизонт.

45. Группы запасов

• Геологические запасы• Извлекаемые запасы

• Запасы, расположенные в охранных

зонах, населенных пунктов,

сооружений, с/х угодий и т.д. с

учетом дополнительных затрат (на

перенос или специальных способов

разработки

46. Группы запасов по величине

• Уникальные (> 300 млн.т. нефти и >500млрд.млрд.м3. газа)

• Крупные (от 60 до 300 млн.т. нефти и от

75 до 500 млрд.м3. газа)

• Средние (от 15 до 60 млн.т. нефти и от

40 до 75 млрд.м3. газа)

• Мелкие (<15 млн.т. нефти и <40

млрд.м3. газа)

47.

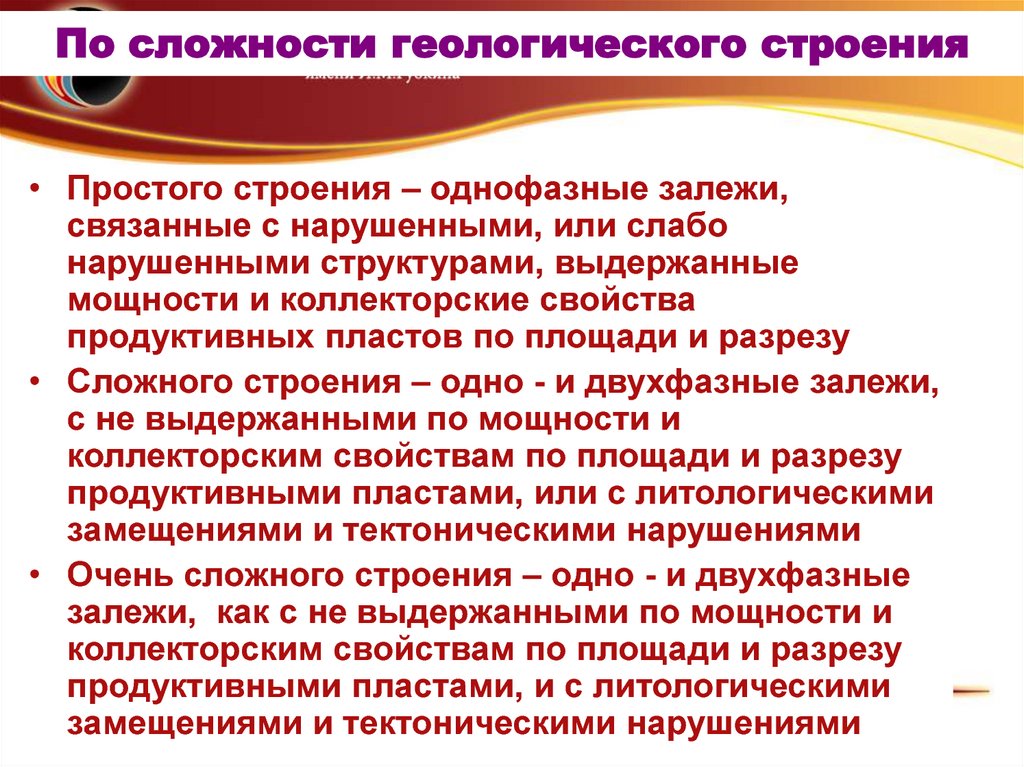

По сложности геологического строения• Простого строения – однофазные залежи,

связанные с нарушенными, или слабо

нарушенными структурами, выдержанные

мощности и коллекторские свойства

продуктивных пластов по площади и разрезу

• Сложного строения – одно - и двухфазные залежи,

с не выдержанными по мощности и

коллекторским свойствам по площади и разрезу

продуктивными пластами, или с литологическими

замещениями и тектоническими нарушениями

• Очень сложного строения – одно - и двухфазные

залежи, как с не выдержанными по мощности и

коллекторским свойствам по площади и разрезу

продуктивными пластами, и с литологическими

замещениями и тектоническими нарушениями

48.

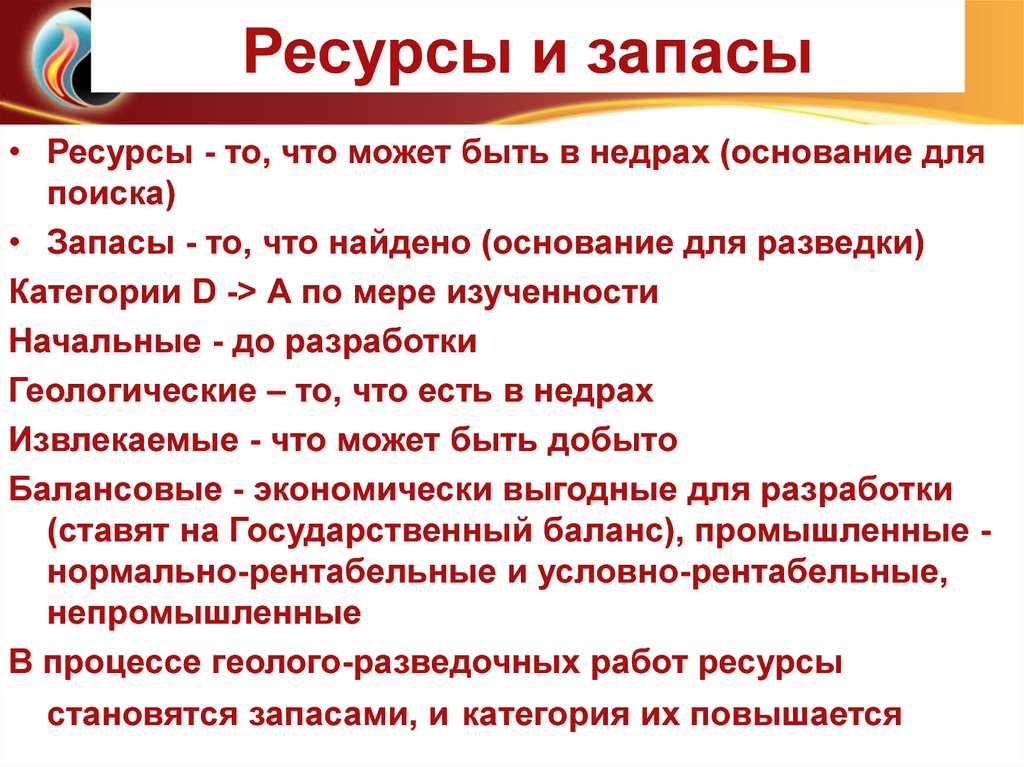

Ресурсы и запасы• Ресурсы - то, что может быть в недрах (основание для

поиска)

• Запасы - то, что найдено (основание для разведки)

Категории D -> А по мере изученности

Начальные - до разработки

Геологические – то, что есть в недрах

Извлекаемые - что может быть добыто

Балансовые - экономически выгодные для разработки

(ставят на Государственный баланс), промышленные нормально-рентабельные и условно-рентабельные,

непромышленные

В процессе геолого-разведочных работ ресурсы

становятся запасами, и категория их повышается

49. Принципы геологоразведочных работ

Последовательность приближений вгеологической изученности

Равная достоверность изучения объекта

Наименьшие трудовые и материальные

затраты при подготовке месторождения

Наименьшие временные затраты при

подготовке месторождения

Рациональная полнота исследования