economics

economicsSimilar presentations:

")

Факторные доходы и их распределение в условиях рыночной экономики. (Тема 8)

1.

ЦМАКПФАКТОРНЫЕ ДОХОДЫ И ИХ

РАСПРЕДЕЛЕНИЕ В УСЛОВИЯХ

РЫНОЧНОЙ ЭКОНОМИКИ

Москва 2005

1

2.

ЦМАКП1. Факторные доходы и их состав.

2. Прибыль предприятия: сущность, функции,

виды и факторы. Рентабельность производства.

3. Заработная плата, ее сущность, функции,

формы и системы.

4. Процент, рента, предпринимательский доход.

Москва 2005

22

3.

ЦМАКП1.

Факторные доходы и их состав

Рынок факторов производства – это сфера

товарного оборота таких важнейших ресурсов, как

земля, капитал и труд. Цены экономических ресурсов

выступают в рыночной экономике в виде денежного

дохода: прибыли (предпринимательский доход),

заработной платы (доход от продажи труда), ренты

(земельный доход), процент (доход на капитал).

Следовательно, ценообразование на ресурсы есть

образование определенных доходов - прибыли,

заработной платы, ренты, процента, дохода от

интеллектуальной собственности, получивших в

экономической теории название факторных доходов.

Москва 2005

3

4.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

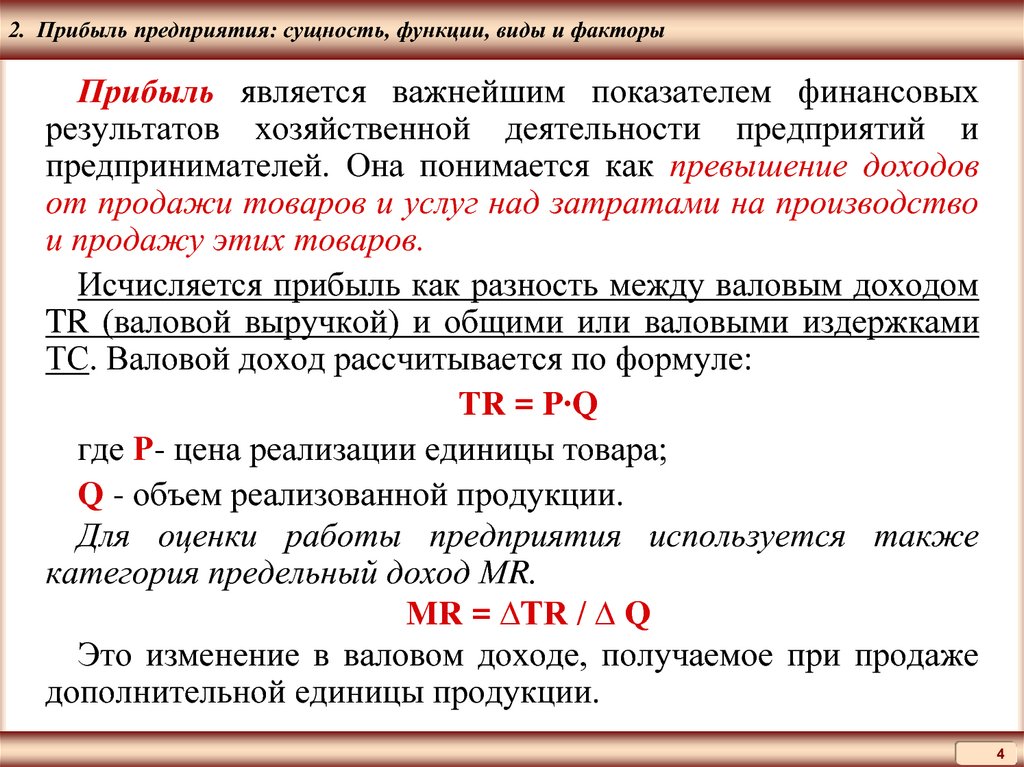

Прибыль является важнейшим показателем финансовых

результатов хозяйственной деятельности предприятий и

предпринимателей. Она понимается как превышение доходов

от продажи товаров и услуг над затратами на производство

и продажу этих товаров.

Исчисляется прибыль как разность между валовым доходом

TR (валовой выручкой) и общими или валовыми издержками

ТС. Валовой доход рассчитывается по формуле:

TR = P∙Q

где Р- цена реализации единицы товара;

Q - объем реализованной продукции.

Для оценки работы предприятия используется также

категория предельный доход МR.

MR = ∆TR / ∆ Q

Это изменение в валовом доходе, получаемое при продаже

дополнительной единицы продукции.

Москва 2005

4

5.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

При совершенной конкуренции

максимальная прибыль достигается в двух

случаях:

когда валовой доход TR в наибольшей степени

превышает общие издержки ТС

TR > TC

когда предельный доход MR равен предельным

издержкам МС

MR = MC

Максимально прибыльное равновесие при

совершенной конкуренции достигается при

Р = МС = МR

В общем виде максимизация прибыли в условиях

совершенной конкуренции:

ATC = P = MC = MR

Москва 2005

5

6.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

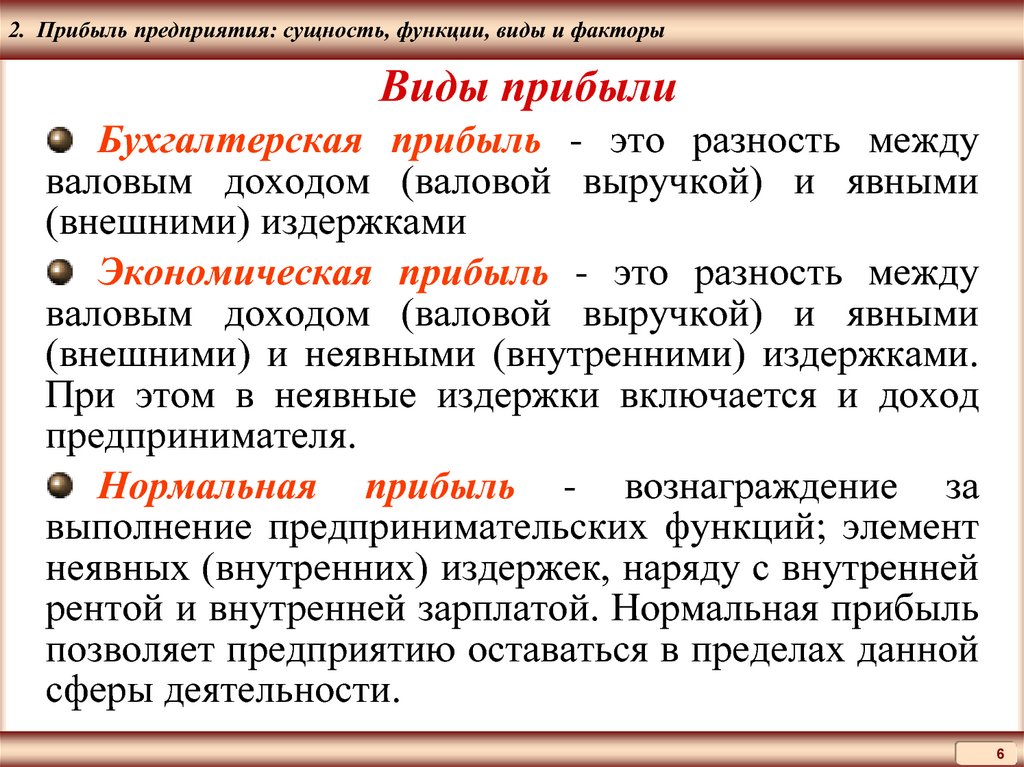

Виды прибыли

Бухгалтерская прибыль - это разность между

валовым доходом (валовой выручкой) и явными

(внешними) издержками

Экономическая прибыль - это разность между

валовым доходом (валовой выручкой) и явными

(внешними) и неявными (внутренними) издержками.

При этом в неявные издержки включается и доход

предпринимателя.

Нормальная прибыль - вознаграждение за

выполнение предпринимательских функций; элемент

неявных (внутренних) издержек, наряду с внутренней

рентой и внутренней зарплатой. Нормальная прибыль

позволяет предприятию оставаться в пределах данной

сферы деятельности.

Москва 2005

6

7.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

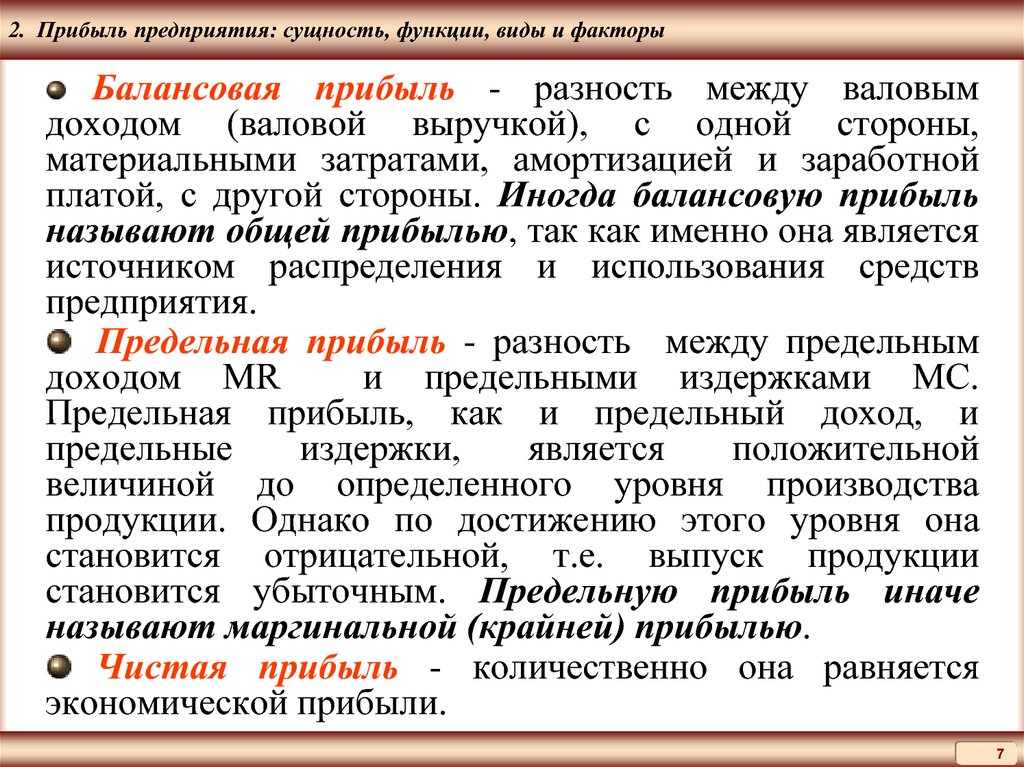

Балансовая прибыль - разность между валовым

доходом (валовой выручкой), с одной стороны,

материальными затратами, амортизацией и заработной

платой, с другой стороны. Иногда балансовую прибыль

называют общей прибылью, так как именно она является

источником распределения и использования средств

предприятия.

Предельная прибыль - разность между предельным

доходом МR

и предельными издержками МС.

Предельная прибыль, как и предельный доход, и

предельные

издержки,

является

положительной

величиной до определенного уровня производства

продукции. Однако по достижению этого уровня она

становится отрицательной, т.е. выпуск продукции

становится убыточным. Предельную прибыль иначе

называют маргинальной (крайней) прибылью.

Чистая прибыль - количественно она равняется

экономической прибыли.

Москва 2005

7

8.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

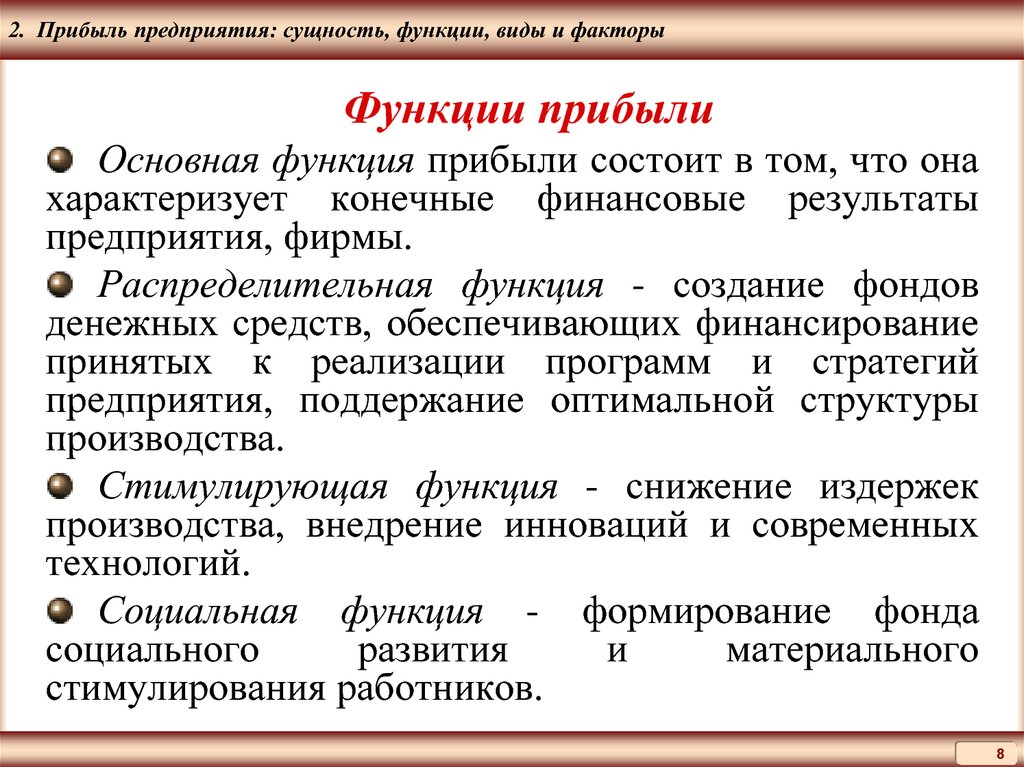

Функции прибыли

Основная функция прибыли состоит в том, что она

характеризует конечные финансовые результаты

предприятия, фирмы.

Распределительная функция - создание фондов

денежных средств, обеспечивающих финансирование

принятых к реализации программ и стратегий

предприятия, поддержание оптимальной структуры

производства.

Стимулирующая функция - снижение издержек

производства, внедрение инноваций и современных

технологий.

Социальная функция - формирование фонда

социального

развития

и

материального

стимулирования работников.

Москва 2005

8

9.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

Показатели прибыли

1. Абсолютный показатель - масса прибыли, это

объем прибыли, выраженный в деньгах.

2. Относительные показатели:

• норма прибыли - отношение балансовой прибыли

ко всему авансированному капиталу, выраженное в

процентах;

• рентабельность производства - отношение

балансовой прибыли к стоимости основных

производственных

фондов

и

материальных

оборотных средств, выраженное в процентах;

• рентабельность

продукции

отношение

балансовой

прибыли

к

общим

издержкам

производства, выраженное в процентах.

Москва 2005

9

10.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

Факторы максимизации прибыли

1. Факторы, зависящие от предприятия:

уровень

хозяйствования,

организация

производства и труда;

состояние

и

эффективность

прогнозирования и планирования работы

предприятия;

уровень

технической

оснащенности

предприятия и используемых технологий;

уровень производительности труда;

конкурентоспособность продукции.

Москва 2005

10

11.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

Эти факторы влияют на динамику

прибыли через:

объем производства и выручку от

реализации продукции и прочих активов;

доходы от долевого участия в других

предприятиях;

издержки производства;

превышение полученных штрафов, пени и

неустоек

над

уплаченными

другим

организациям.

Москва 2005

11

12.

ЦМАКП2. Прибыль предприятия: сущность, функции, виды и факторы

2. Факторы, не зависящие от предприятия:

конъюнктура рынка;

уровень рыночных цен;

состояние конкурентной борьбы;

уровень цен на потребляемые ресурсы;

порядок

амортизации

основных

производственных фондов;

доступность и цена кредитных ресурсов;

система налогообложения.

Москва 2005

12

13.

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Заработная

плата

это

форма

материального

вознаграждения,

которую

получает работник предприятия в зависимости

от количества и качества затраченного им

труда и результатов деятельности всего

предприятия.

Москва 2005

13

14.

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Функции заработной платы

Воспроизводственная - она должна быть

достаточной

для

того,

чтобы

обеспечивать

расширенное воспроизводство рабочей силы.

Стимулирующая - заработная плата стимулирует

вовлечение людей в процесс труда, его эффективное

исполнение и повышение квалификации.

Распределительная - величина заработной платы

обеспечивает распределение работников по рабочим

местам.

Учетная - с помощью заработной платы

осуществляется контроль за мерой труда и мерой его

оплаты.

Социальная

способствует

обеспечению

жизненного уровня не только самих работников, но и

нетрудоспособных членов их семей

Москва 2005

14

15.

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Предприятия негосударственного сектора могут

устанавливать у себя систему оплаты труда сами. При

этом для них обязателен установленный в РФ

минимальный размер оплаты труда, который с 1

декабря 2009 года составляет 4330 рублей, с 1 июня

2011 г проиндексирован на 6,5 %. Таким образом,

после индексации размер МРОТ составил 4611 руб.

Различают два вида заработной платы:

Номинальная заработная плата - это та сумма

денег, которую работник получает за свой труд.

Реальная

заработная

плата

измеряется

количеством жизненных благ и услуг, которые можно

приобрести за полученные деньги.

Москва 2005

15

16.

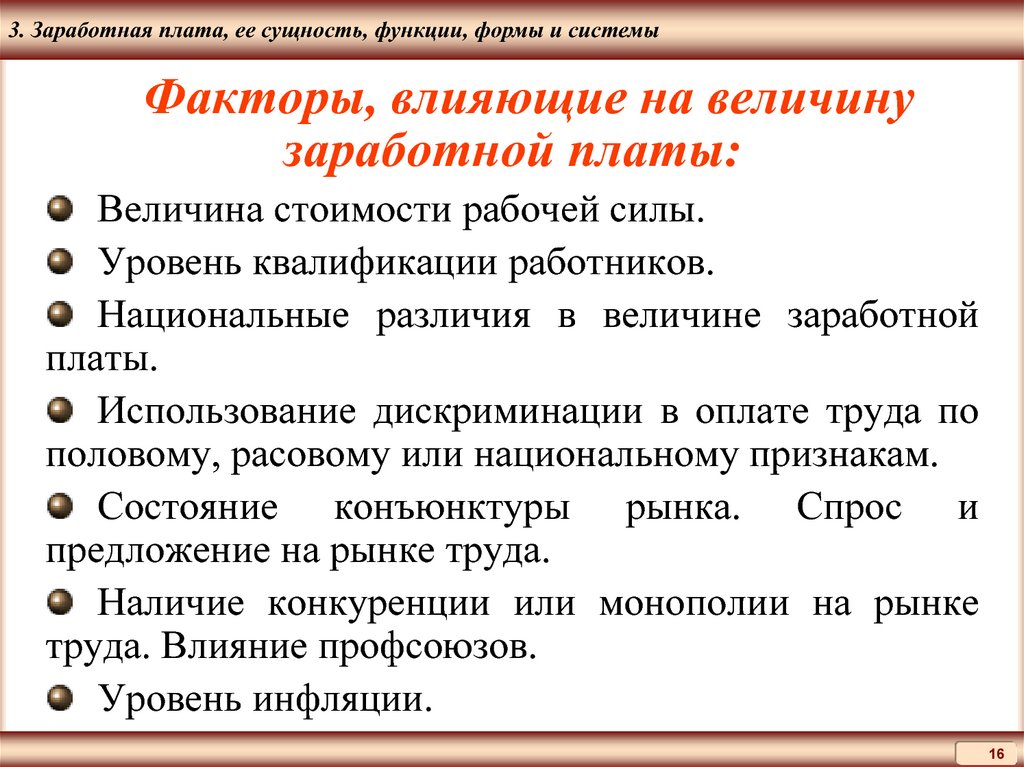

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Факторы, влияющие на величину

заработной платы:

Величина стоимости рабочей силы.

Уровень квалификации работников.

Национальные различия в величине заработной

платы.

Использование дискриминации в оплате труда по

половому, расовому или национальному признакам.

Состояние конъюнктуры рынка. Спрос и

предложение на рынке труда.

Наличие конкуренции или монополии на рынке

труда. Влияние профсоюзов.

Уровень инфляции.

Москва 2005

16

17.

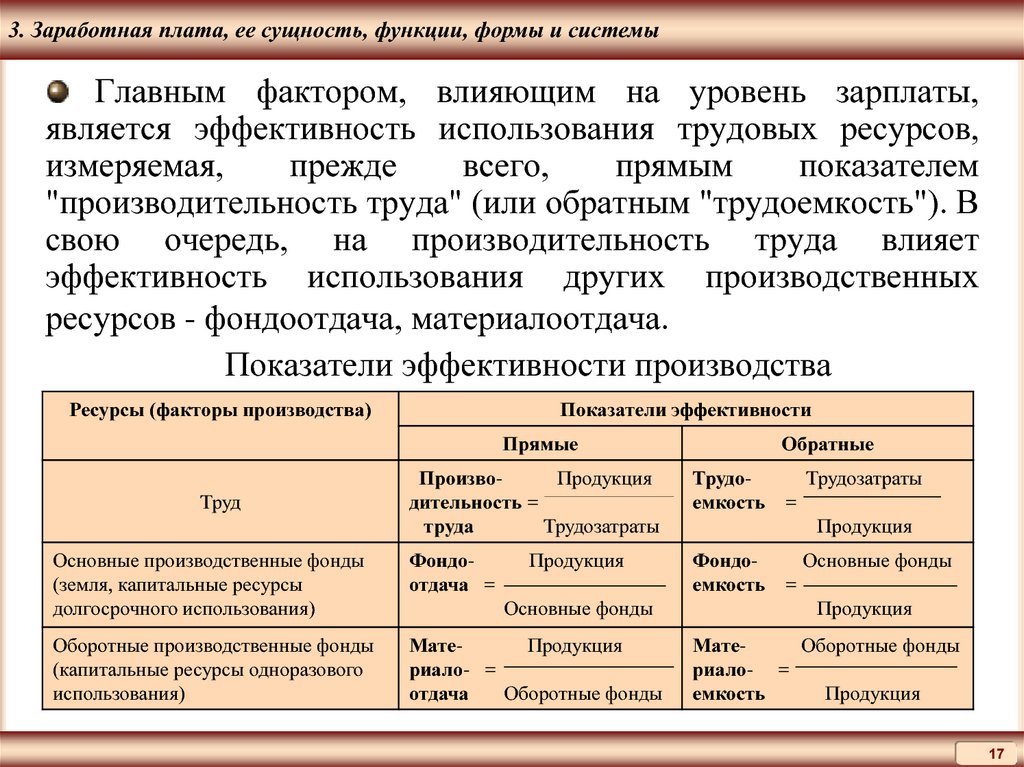

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Главным фактором, влияющим на уровень зарплаты,

является эффективность использования трудовых ресурсов,

измеряемая,

прежде

всего,

прямым

показателем

"производительность труда" (или обратным "трудоемкость"). В

свою очередь, на производительность труда влияет

эффективность использования других производственных

ресурсов - фондоотдача, материалоотдача.

Показатели эффективности производства

Ресурсы (факторы производства)

Показатели эффективности

Прямые

Обратные

ПроизвоПродукция

дительность =

труда

Трудозатраты

ТрудоТрудозатраты

емкость =

Продукция

Основные производственные фонды

(земля, капитальные ресурсы

долгосрочного использования)

Фондоотдача =

ФондоОсновные фонды

емкость =

Продукция

Оборотные производственные фонды

(капитальные ресурсы одноразового

использования)

МатеПродукция

риало- =

отдача

Оборотные фонды

Труд

Продукция

Основные фонды

Москва 2005

МатеОборотные фонды

риало- =

емкость

Продукция

17

18.

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

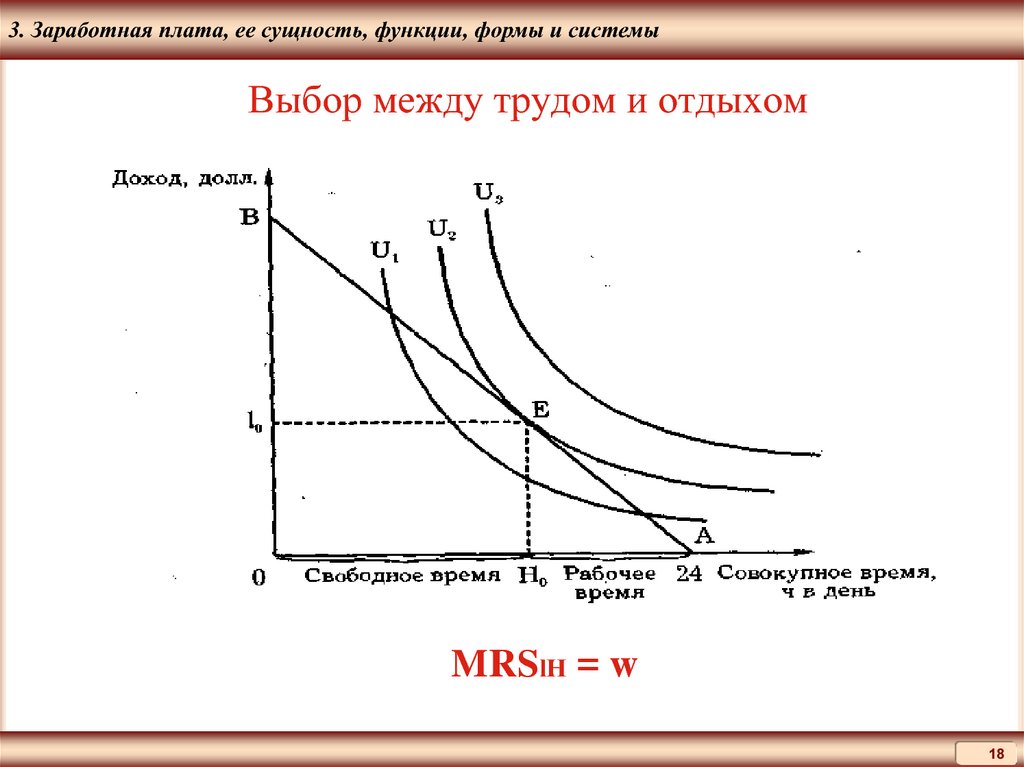

Выбор между трудом и отдыхом

MRSlН = w

Москва 2005

18

19.

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Формы и системы заработной платы

Формами

заработной

платы

повременная и сдельная (поштучная).

являются

Повременная заработная плата - это

оплата труда за фактически отработанное время. Она

исчисляется умножением количества отработанных

часов на часовую тарифную ставку оплаты труда.

Повременная заработная плата применяется в

виде двух систем: простой повременной и

повременно-премиальной.

Повременная

зарплата

применяется

на

предприятиях,

где

преобладает

строго

регламентированный технологический режим.

Москва 2005

19

20.

ЦМАКП3. Заработная плата, ее сущность, функции, формы и системы

Сдельная

(поштучная)

заработная

плата - это оплата труда в зависимости от

количества произведенной продукции определенного

качества. Ее величина определяется путем умножения

расценки за одно изделие на количество

произведенных изделий.

Сдельная форма зарплаты применяется там, где

результаты труда зависят от отдельных работников.

Сдельная форма заработной платы применяется в

виде следующих систем: простой сдельной; сдельнопрогрессивной; сдельно-премиальной.

Москва 2005

20

21.

ЦМАКП4. Процент, рента, предпринимательский доход

• Капитал – это ценность, приносящая поток доходов. С этой позиции

капиталом можно назвать и ценные бумаги, и человеческий капитал, и

производственные фонды предприятия.

• Однако на рынке факторов производства под капиталом понимают

производственные фонды. Это – ресурс, используемый для производства

большего количества товаров и услуг.

• Доход на капитал будет произведен лишь в том случае, если собственник

капитала передаст его для производительного использования

предпринимателю (или сам станет предпринимателем). Таким образом, это

доход, производный от рынка товаров и услуг.

• Ссудный процент (interest – i) – это цена, уплачиваемая собственнику

капитала за использование его средств в течение определенного времени.

Различают номинальную и реальную ставку процента.

• Номинальная показывает, насколько сумма,

которую заемщик возвращает кредитору,

превышает величину полученного кредита.

Реальная – скорректирована на инфляцию.

Москва 2005

21

22.

ЦМАКП4. Процент, рента, предпринимательский доход

Дисконтирование – это процедура, с помощью которой

вычисляются сегодняшний аналог суммы, выплачиваемой

через определенный срок при существующей норме

банковского процента.

Для этого определим сегодняшнюю цену того рубля, который можно

получить в будущем. Сбережение 1 рубля сегодня через год при ставке

процента i даст величину, равную (1+i). Тогда 1 рубль, полученный через

год, сейчас стоит меньше 1 рубля, а именно: 1/(1+i). Рубль, который можно

получить через 2 года, сегодня стоит 1/(1+i)2 и т. д.

Нынешняя стоимость 1 рубля, выплаченного через

определенное время, называется текущей дисконтированной

(приведенной) стоимостью (Present Discount Value) – PDV.

Если период равен 1 году, то PDV=1/(1+i)

1

Для n лет: PDV=

n

1 i

Таким образом, текущая дисконтированная стоимость

зависит от ставки процента. Чем выше ставка, тем ниже

текущая дисконтированная стоимость.

Москва 2005

22

23.

ЦМАКП4. Процент, рента, предпринимательский доход

Пример (источник: Р.М.Нуреев).

Необходимо оценить будущие доходы при альтернативных вложениях

капитала: в вариантах «Экстра» и «Прима».

Например, «Экстра» принесет 100 долл. дохода в текущем году, 200

долл. через год и еще 100 долл. через 2 года. «Прима» – см. табл. 1.

Таблица 1

Будущие доходы при альтернативных вложениях капитала

Доход по годам

Варианты

текущий год

1-й год

2-й год

«Экстра»

100

200

100

«Прима»

30

200

200

Какой вариант лучше? Для ответа на этот вопрос необходимо

подсчитать величину дисконтированного дохода.

Москва 2005

23

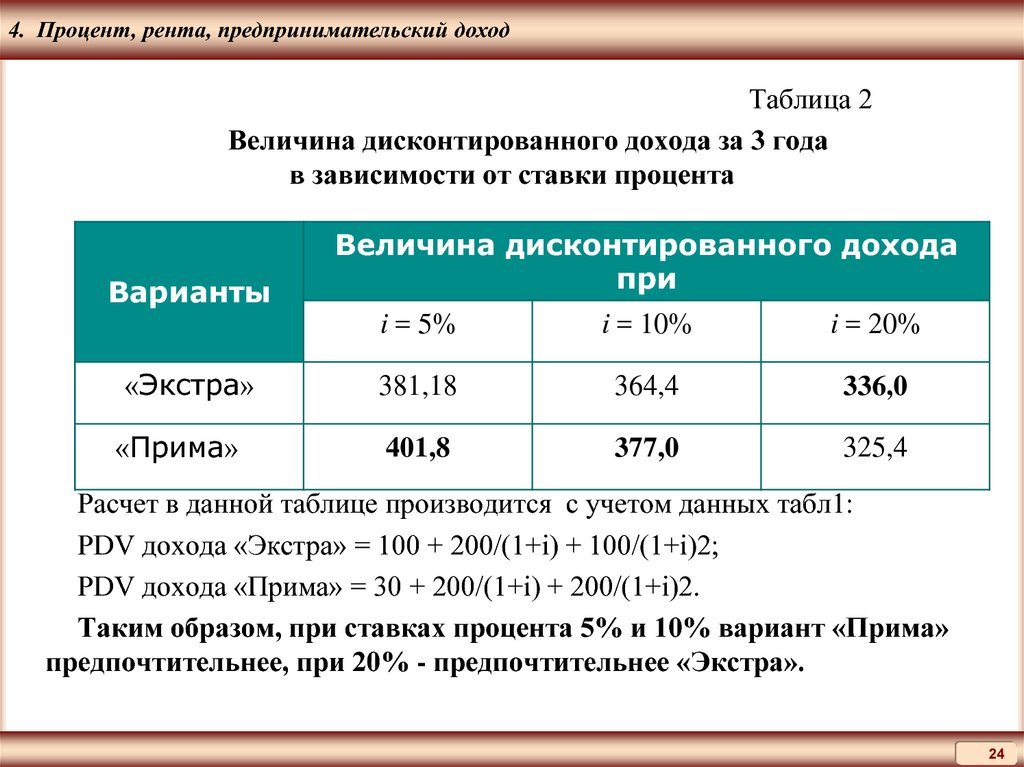

24.

ЦМАКП4. Процент, рента, предпринимательский доход

Таблица 2

Величина дисконтированного дохода за 3 года

в зависимости от ставки процента

Варианты

«Экстра»

«Прима»

Величина дисконтированного дохода

при

i = 5%

i = 10%

i = 20%

381,18

364,4

336,0

401,8

377,0

325,4

Расчет в данной таблице производится с учетом данных табл1:

PDV дохода «Экстра» = 100 + 200/(1+i) + 100/(1+i)2;

PDV дохода «Прима» = 30 + 200/(1+i) + 200/(1+i)2.

Таким образом, при ставках процента 5% и 10% вариант «Прима»

предпочтительнее, при 20% - предпочтительнее «Экстра».

Москва 2005

24

25.

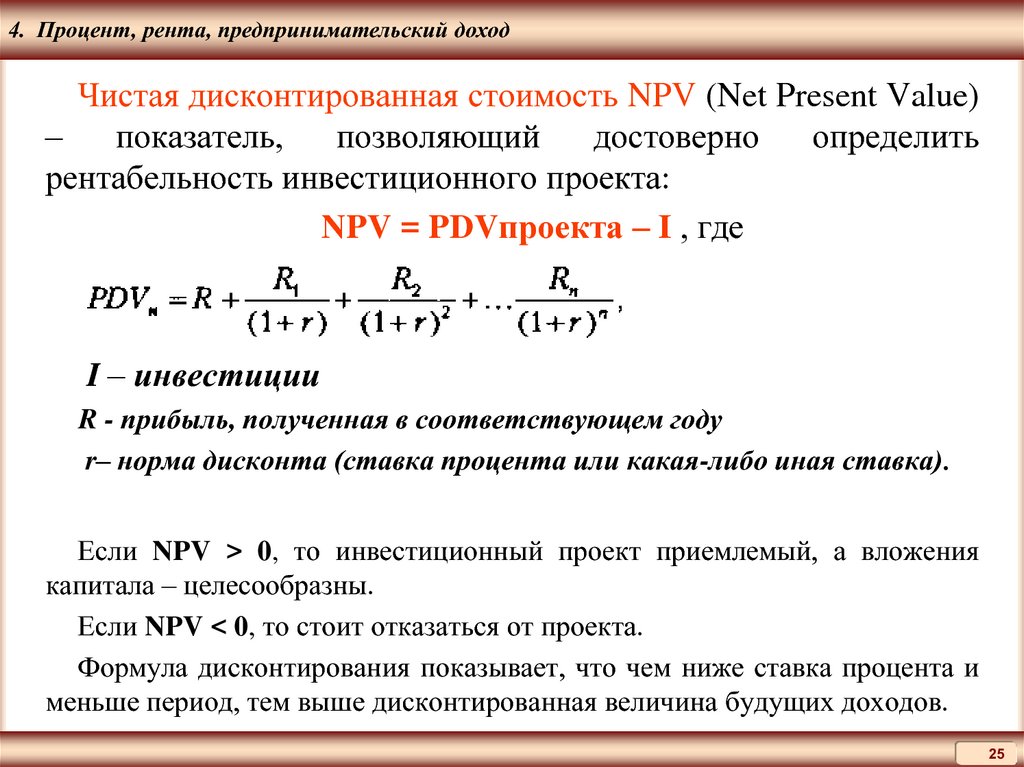

ЦМАКП4. Процент, рента, предпринимательский доход

Чистая дисконтированная стоимость NPV (Net Present Value)

–

показатель,

позволяющий

достоверно

определить

рентабельность инвестиционного проекта:

NPV = PDVпроекта – I , где

I – инвестиции

R - прибыль, полученная в соответствующем году

r– норма дисконта (ставка процента или какая-либо иная ставка).

Если NPV > 0, то инвестиционный проект приемлемый, а вложения

капитала – целесообразны.

Если NPV < 0, то стоит отказаться от проекта.

Формула дисконтирования показывает, что чем ниже ставка процента и

меньше период, тем выше дисконтированная величина будущих доходов.

Москва 2005

25

26.

ЦМАКП4. Процент, рента, предпринимательский доход

Рента

Особенности земли как фактора производства

заключаются в следующем:

• земля в отличие от других факторов производства является

ограниченным, искусственно невоспроизводимым ресурсом;

• по своему происхождению она природный фактор, а не продукт

человеческого труда;

• в отличие от капитала и труда она не поддается перемещению,

недвижима;

• земля, используемая в сельском хозяйстве, при рациональной

эксплуатации не только не изнашивается, но и может улучшить свою

продуктивность.

Из этого можно сделать важный вывод: тот, кто владеет землей или

использует ее, получает определенные преимущества. Отсюда по поводу

землевладения и землепользования возникают особые экономические

отношения, порождающие особый доход и особую его экономическую

форму – земельную ренту.

Москва 2005

26

27.

ЦМАКП4. Процент, рента, предпринимательский доход

Основы теории ренты были разработаны А. Смитом и Д.

Рикардо в конце XVIII – начале XIX в. Суть ее – в признании

объективных экономических законов в землепользовании.

• Земельная рента – это форма, в которой земельная

собственность реализует себя экономически, т. е. приносит

доход. Это плата за использование земли и других природных

ресурсов, предложение которых ограничено. Предложение

земли выступает как запас, рента – как поток.

Cуществует в двух формах:

дифференциальной ренты

и абсолютной ренты.

Москва 2005

27

28.

ЦМАКП4. Процент, рента, предпринимательский доход

Абсолютная рента.

Абсолютная рента образуется независимо от плодородия

и местоположения земельных участков, вследствие монополии

частной собственности на землю и возможности получения

сверхприбыли в сельском хозяйстве. Ее получают

собственники земли.

Москва 2005

28

29.

ЦМАКП4. Процент, рента, предпринимательский доход

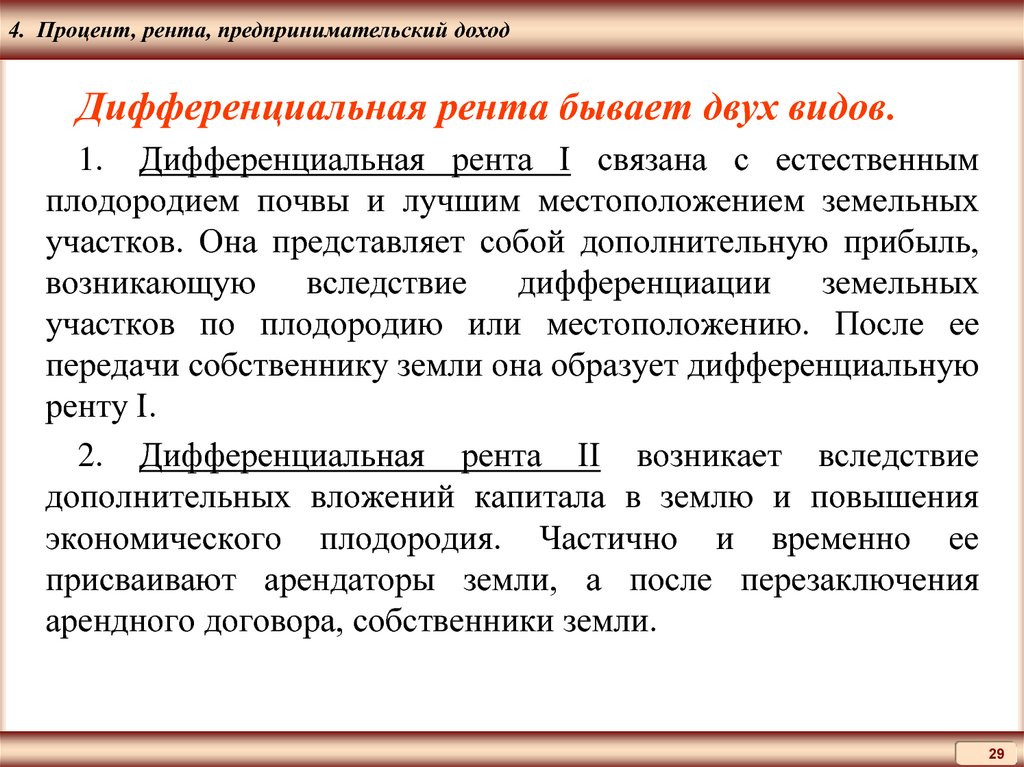

Дифференциальная рента бывает двух видов.

1. Дифференциальная рента Ι связана с естественным

плодородием почвы и лучшим местоположением земельных

участков. Она представляет собой дополнительную прибыль,

возникающую вследствие дифференциации земельных

участков по плодородию или местоположению. После ее

передачи собственнику земли она образует дифференциальную

ренту Ι.

2. Дифференциальная рента ΙΙ возникает вследствие

дополнительных вложений капитала в землю и повышения

экономического плодородия. Частично и временно ее

присваивают арендаторы земли, а после перезаключения

арендного договора, собственники земли.

Москва 2005

29

30.

ЦМАКП4. Процент, рента, предпринимательский доход

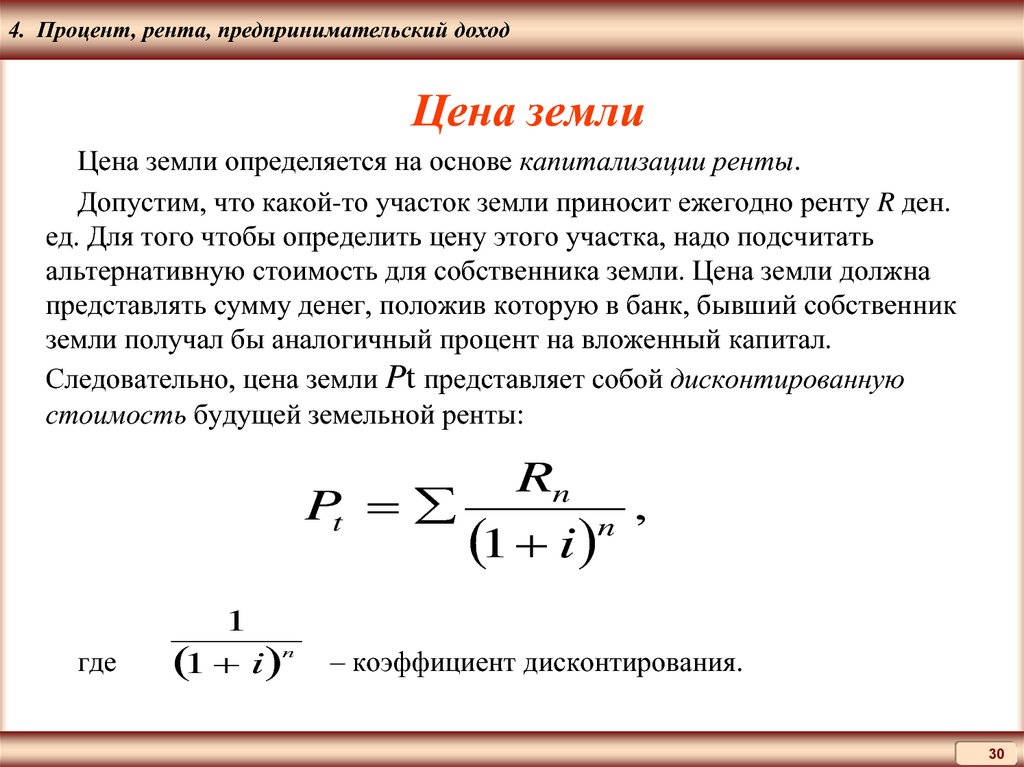

Цена земли

Цена земли определяется на основе капитализации ренты.

Допустим, что какой-то участок земли приносит ежегодно ренту R ден.

ед. Для того чтобы определить цену этого участка, надо подсчитать

альтернативную стоимость для собственника земли. Цена земли должна

представлять сумму денег, положив которую в банк, бывший собственник

земли получал бы аналогичный процент на вложенный капитал.

Следовательно, цена земли Pt представляет собой дисконтированную

стоимость будущей земельной ренты:

Pt

где

1

1 i n

Rn

1 i

n

,

– коэффициент дисконтирования.

Москва 2005

30

31.

ЦМАКП4. Процент, рента, предпринимательский доход

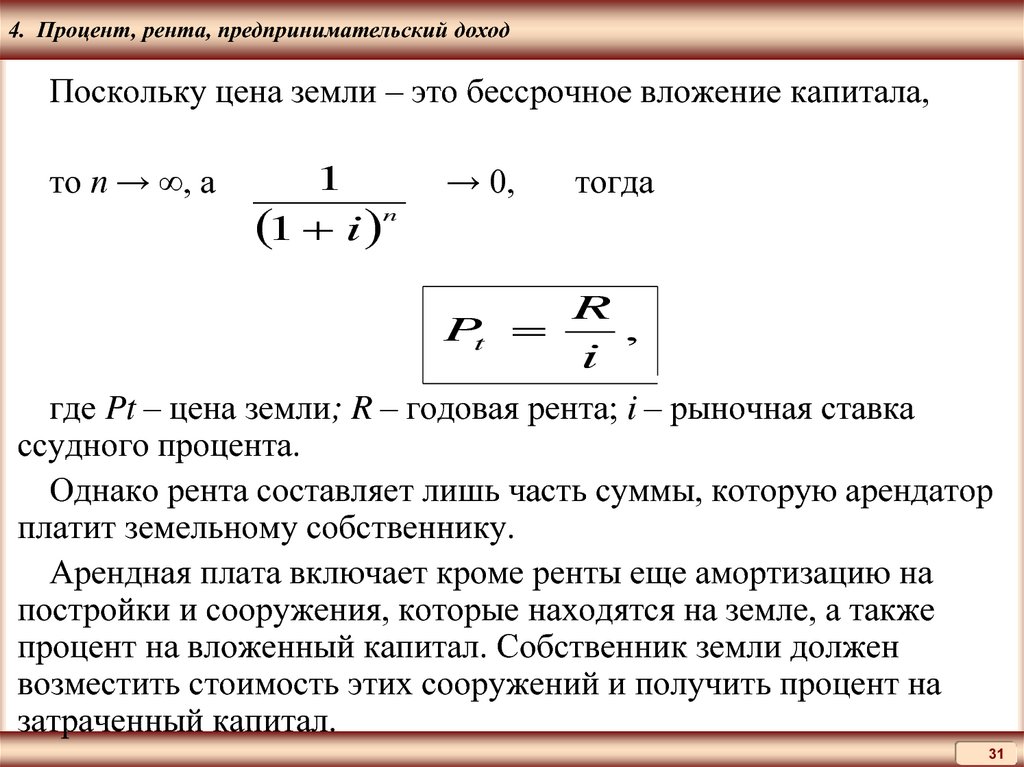

Поскольку цена земли – это бессрочное вложение капитала,

то n → ∞, а

1

1 i n

→ 0,

тогда

R

Pt

,

i

где Pt – цена земли; R – годовая рента; i – рыночная ставка

ссудного процента.

Однако рента составляет лишь часть суммы, которую арендатор

платит земельному собственнику.

Арендная плата включает кроме ренты еще амортизацию на

постройки и сооружения, которые находятся на земле, а также

процент на вложенный капитал. Собственник земли должен

возместить стоимость этих сооружений и получить процент на

затраченный капитал.

Москва 2005

31

32.

ЦМАКП4. Процент, рента, предпринимательский доход

Предпринимательский доход - это часть

прибыли от предпринимательской деятельности,

которую получают сами предприниматели. Он, как

правило, не является заданной величиной, а зависит

от

результатов

хозяйственной

деятельности

предпринимателя.

Москва 2005

32

33.

ЦМАКПЛитература

Литература:

1. Борисов Е. Ф. Экономическая теория : учебник - М: Юрайт, 2005

2. Курс экономической теории: Учебник. - 6-е исправленное,

дополненное и переработанное изд. / Под общей ред. проф. М.Н.

Чепурина, Е.А. Кисилевой. – Киров: "АСА", 2007

3. Нуреев Р.М. Курс микроэкономики: Учебник для вузов. – 2-е

изд., изм. – М.: Норма, 2005

4. Основы национальной экономики: учебн. пособие для студентов

вузов / под ред. А.В. Сидоровича – М: Дело и Сервис, 2009

5. Экономика: Учебник. 4-е изд./ Под ред. проф. А.С. Булатова. –

М.: Экономистъ, 2007

6. Экономическая теория (политэкономия): учебн. / под общ. ред.

В.И. Видяпина, Г.П. Журавлевой – М: Инфа – М, 2005

Москва 2005

33

34.

ЦМАКПИнтернет-источники

Рекомендуемые интернет-сайты:

http://www.hse.ru

http: //www.libertarium.ru

http: // www. rbk.ru

http: // bea.triumvirat.ru/russian

http: // www. nber.org

Москва 2005

34

35.

ЦМАКПМосква 2005

35