\"Проверка прогнозной финансовой информации\"")

finance

financeSimilar presentations:

")

. Тема 7")

Международный стандарт аудита 3400 (ранее МСА 810). Проверка прогнозной финансовой информации

1. Международный стандарт заданий, обеспечивающих уверенность 3400 (ранее МСА 810) "Проверка прогнозной финансовой информации"

2.

Целью является установлениестандартов и предоставление указаний

для выполнения заданий по проверке

прогнозной финансовой информации и

выпуска соответствующих

заключений, включая процедуры

проверки допущений, основанных на

наиболее точной оценке и гипотезе.

3.

Прогнозная финансовая информация финансовая информация, основанная надопущениях в отношении событий,

которые могут произойти в будущем, и

возможных действий организации.

Прогнозная финансовая информация

может иметь форму прогноза или

перспективной оценки либо

представлять собой их сочетание.

4.

Прогноз - прогнозная финансоваяинформация, подготовленная на

основании допущений в отношении

будущих событий,

которые должны произойти, согласно

ожиданиям руководства,

и действий, которые руководство

планирует предпринять на дату

подготовки информации.

5.

Прогнозная финансовая информацияотносится к событиям и действиям,

которые еще не произошли и могут не

произойти.

Хотя могут иметь место доказательства,

на которых основана прогнозная

финансовая информация.

6.

Перед принятием задания на проверкуаудитор рассматривает :

предполагаемое использование

информации;

доступ к информации;

характер допущений;

элементы, которые должны быть включены

в состав информации;

охватываемый период.

7.

Аудитор должен обладать достаточнымзнанием бизнеса, чтобы определить,

были ли указаны все значимые

допущения, необходимые для

подготовки прогнозной финансовой

информации.

8.

Аудитор должен учитывать период,охватываемый прогнозной финансовой

информацией.

Период не должен выходить за

временные рамки, в пределах которых у

руководства имеются разумные

основания для использования

допущений.

9.

При проверки аудитор долженучитывать:

вероятность существенного искажения;

знания, полученные в рамках выполнения

предыдущих заданий;

компетентность руководства;

степень влияния суждений руководства на

прогнозную финансовую информацию;

качество и надежность исходных данных.

10.

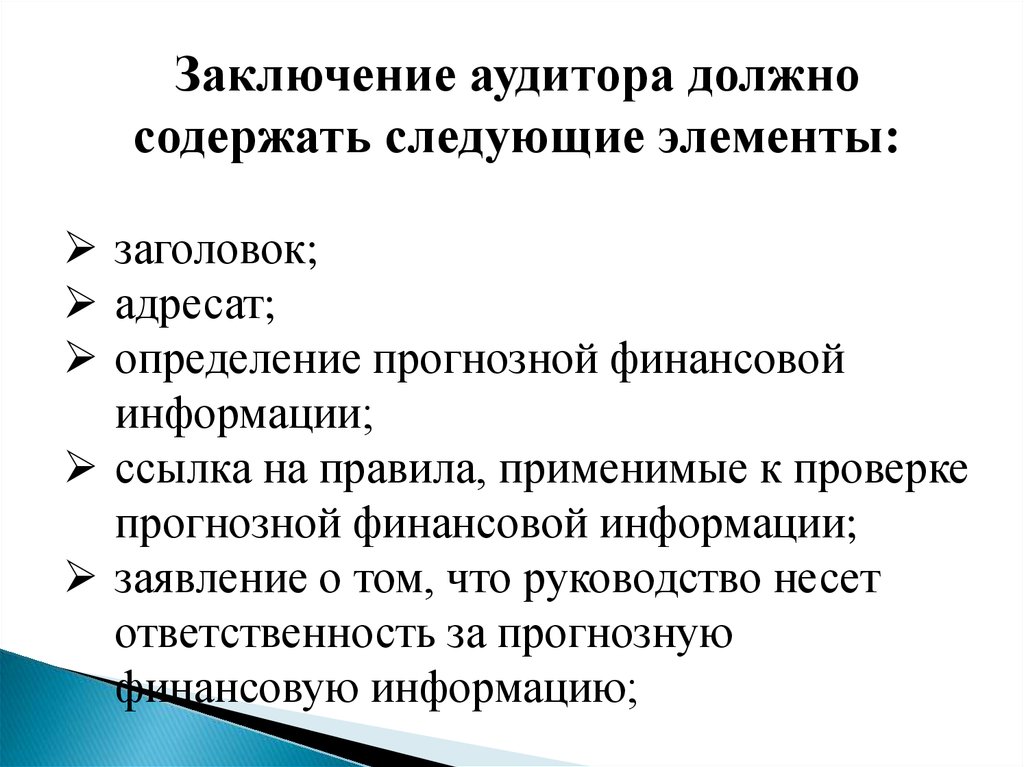

Заключение аудитора должносодержать следующие элементы:

заголовок;

адресат;

определение прогнозной финансовой

информации;

ссылка на правила, применимые к проверке

прогнозной финансовой информации;

заявление о том, что руководство несет

ответственность за прогнозную

финансовую информацию;

11.

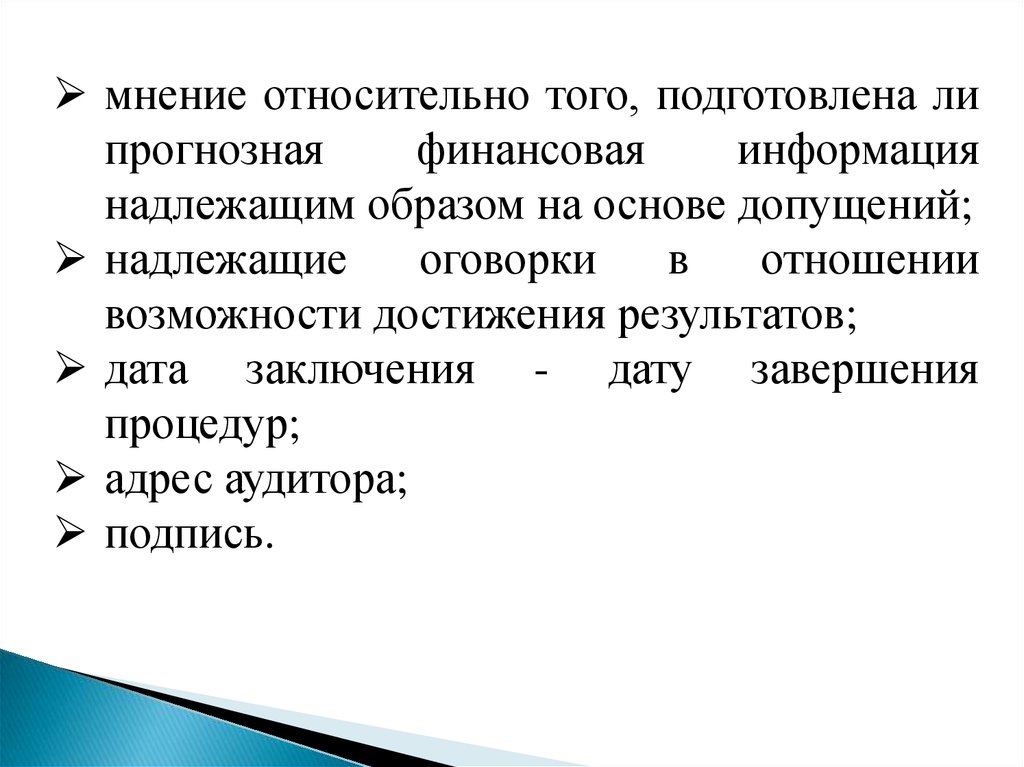

мнение относительно того, подготовлена липрогнозная

финансовая

информация

надлежащим образом на основе допущений;

надлежащие

оговорки

в

отношении

возможности достижения результатов;

дата заключения - дату завершения

процедур;

адрес аудитора;

подпись.

12.

Вопрос 1Какой временной период должен учитывать

аудитор при проверки прогнозной финансовой

информации?

1. Временной период не ограничен

2. Ближайшие 2 года

3. Период не должен выходить за временные рамки,

в пределах которых у руководства имеются

разумные основания для использования

допущений.

13.

Вопрос 1Какой временной период должен учитывать

аудитор

при

проверки

прогнозной

финансовой информации?

3. Период не должен выходить за временные рамки,

в пределах которых у руководства имеются

разумные основания для использования

допущений.

14.

Вопрос 2Какую форму может иметь

финансовая информация?

прогнозная

1. Обобщенная описательная форма

2. Форма прогноза или перспективной оценки либо

их сочетание

3. Нет четко установленной формы

15.

Вопрос 2Какую форму может иметь

финансовая информация?

прогнозная

2. Форма прогноза или перспективной оценки либо

их сочетание

16.

Вопрос 3Должен ли знать аудитор основы бизнеса?

1. Аудитор должен обладать достаточным знанием

бизнеса, чтобы определить, были ли указаны все

значимые допущения

2. Аудитору не обязательно знать основы бизнеса

17.

Вопрос 3Должен ли знать аудитор основы бизнеса?

1. Аудитор должен обладать достаточным знанием

бизнеса, чтобы определить, были ли указаны все

значимые допущения

18.

Вопрос 4Аудитор не должен принимать задание или

должен отказаться от него если?

1. Если допущения очевидно нереалистичны или

если аудитор полагает, что информация

неприменима для целей ее предполагаемого

использования

2. Если аудитору не понравится цель

использования информации

3. Если задание рассчитано на непродолжительный

срок

19.

Вопрос 4Аудитор не должен принимать задание или

должен отказаться от него если?

1. Если допущения очевидно нереалистичны или

если аудитор полагает, что информация

неприменима для целей ее предполагаемого

использования