law

lawSimilar presentations:

Международное экономическое право

1. МЕЖДУНАРОДНОЕ ЭКОНОМИЧЕСКОЕ ПРАВО

2. Международное экономическое право включает в себя:

Международное торговое право

Международное таможенное право

Международное финансовое право

Международное инвестиционное право

3. международное экономическое право - это совокупность норм и принципов, регулирующих отношения между государствами и другими

международное экономическое право это совокупность норм и принципов,регулирующих отношения между

государствами и другими субъектами

международного права в области

международной торговли и в связи с

обеспечением национальных

экономических интересов.

4. Разновидности международного экономического права:

межгосударственные — универсального или локального,в том числе двустороннего, характера;

между государствами и международными

организациями (органами);

между государствами и юридическими и физическими

лицами, принадлежащими к иностранным государствам;

между государствами и международными

(транснациональными) хозяйственными объединениями;

между юридическими и физическими лицами различных

государств.

5. Источники международного экономического права:

Генеральное соглашение о тарифах и торговле 1947 года (ГАТТ) и всю систему договоров врамках ГАТТ-ВТО;

Конвенцию об исковой давности в международной купле-продаже товаров 1974 года;

Конвенцию ООН о договорах международной купли-продажи товаров 1980 года;

Международную конвенцию о Гармонизированной системе описания и кодирования товаров

1983 года;

Варшавскую конвенцию для унификации некоторых правил, касающихся международных

воздушных перевозок 1929 года;

Конвенцию о морской перевозке грузов 1978 года;

Соглашение о международных железнодорожных перевозках 1980 года;

Конвенцию ООН о международных переводных векселях и международных простых векселях

1988 года;

Женевскую чековую конвенцию 1931 года;

Таможенная конвенция о международных перевозках грузов 1959 года;

Вашингтонскую конвенцию о порядке урегулирования инвестиционных споров между

государствами и иностранными лицами 1965 года и другие соглашения.

6. Акты рекомендательного характера:

Декларация об установлении нового международного экономического порядка1974 года,

Хартия экономических прав и обязанностей государств 1974 года;

Резолюция Генеральной Ассамблеи ООН "О мерах укрепления доверия в

международных экономических отношениях" 1984 года;

Резолюция Генеральной Ассамблеи ООН "О международной экономической

безопасности" 1985 года;

Декларация тысячелетия 2000 года и др.

7.

Выделяют следующие режимы:Режим наибольшего благоприятствования

Преференциальный режим

Национальный режим

Специальный режим

8.

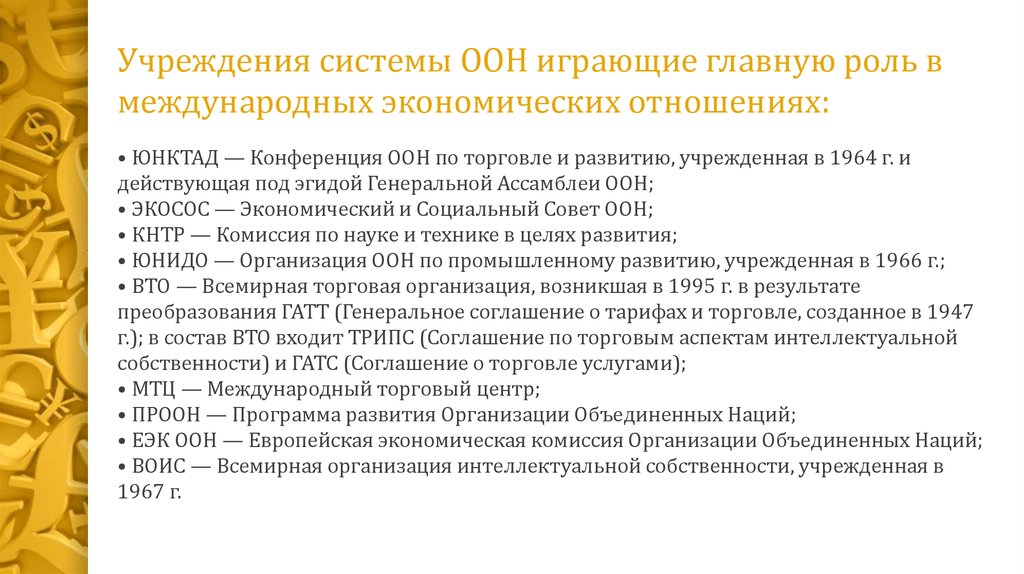

Учреждения системы ООН играющие главную роль вмеждународных экономических отношениях:

• ЮНКТАД — Конференция ООН по торговле и развитию, учрежденная в 1964 г. и

действующая под эгидой Генеральной Ассамблеи ООН;

• ЭКОСОС — Экономический и Социальный Совет ООН;

• КНТР — Комиссия по науке и технике в целях развития;

• ЮНИДО — Организация ООН по промышленному развитию, учрежденная в 1966 г.;

• ВТО — Всемирная торговая организация, возникшая в 1995 г. в результате

преобразования ГАТТ (Генеральное соглашение о тарифах и торговле, созданное в 1947

г.); в состав ВТО входит ТРИПС (Соглашение по торговым аспектам интеллектуальной

собственности) и ГАТС (Соглашение о торговле услугами);

• МТЦ — Международный торговый центр;

• ПРООН — Программа развития Организации Объединенных Наций;

• ЕЭК ООН — Европейская экономическая комиссия Организации Объединенных Наций;

• ВОИС — Всемирная организация интеллектуальной собственности, учрежденная в

1967 г.

9.

Международное торговое право — этосовокупность норм, регулирующих

отношения между государствами в

области международной торговли.

10.

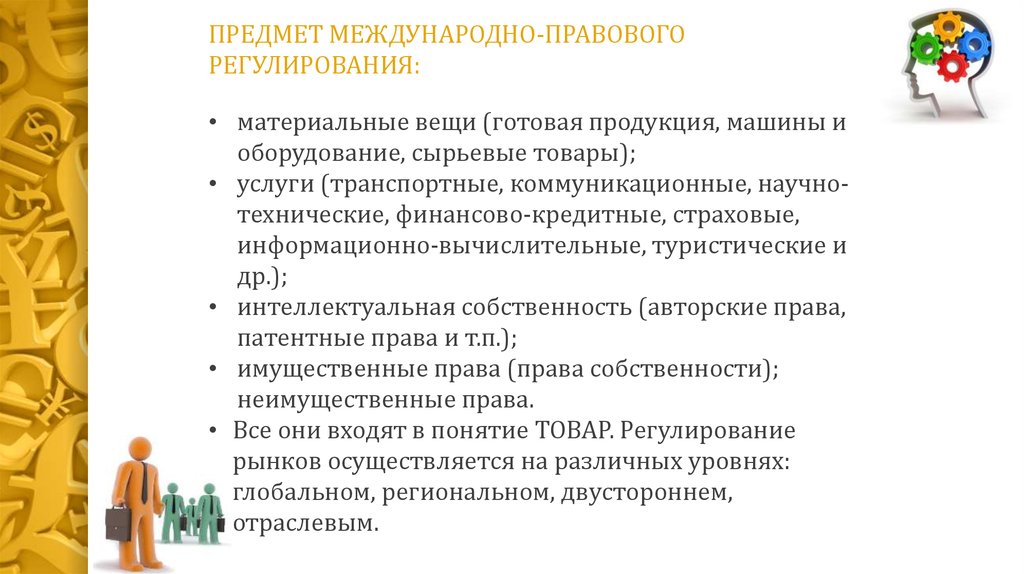

ПРЕДМЕТ МЕЖДУНАРОДНО-ПРАВОВОГОРЕГУЛИРОВАНИЯ:

• материальные вещи (готовая продукция, машины и

оборудование, сырьевые товары);

• услуги (транспортные, коммуникационные, научнотехнические, финансово-кредитные, страховые,

информационно-вычислительные, туристические и

др.);

• интеллектуальная собственность (авторские права,

патентные права и т.п.);

• имущественные права (права собственности);

неимущественные права.

• Все они входят в понятие ТОВАР. Регулирование

рынков осуществляется на различных уровнях:

глобальном, региональном, двустороннем,

отраслевым.

11. СОТРУДНИЧЕСТВО В ОБЛАСТИ ТОРГОВЛИ

Генеральному соглашению отарифах и торговле (ГАТТ) 1947 г.,

представляющему собой своего

рода кодекс правил разрешения

государствами внешнеторговых

проблем.

12.

В рамках "Уругвайского раунда" в1994 г. было принято Марракешское

соглашение о создании Всемирной

торговой организации (ВТО). Данное

Соглашение предусматривает

трансформацию ГАТТ в ВТО.

Конференция ООН по торговле и

развитию (ЮНКТАД) действует в

качестве постоянного органа

Генеральной Ассамблеи ООН с целью

поощрения международной торговли

между странами, находящимися на

разных уровнях социально-экономического развития, имеет систему

органов со штаб-квартирой в Женеве.

13.

Комиссия ООН по праву международной торговли (ЮНСИТРАЛ)Международная торговая палата, Международное бюро таможенных

тарифов, Международный институт по унификации частного права

(УНИДРУА/ЮНИДРУА) и некоторые другие.

14.

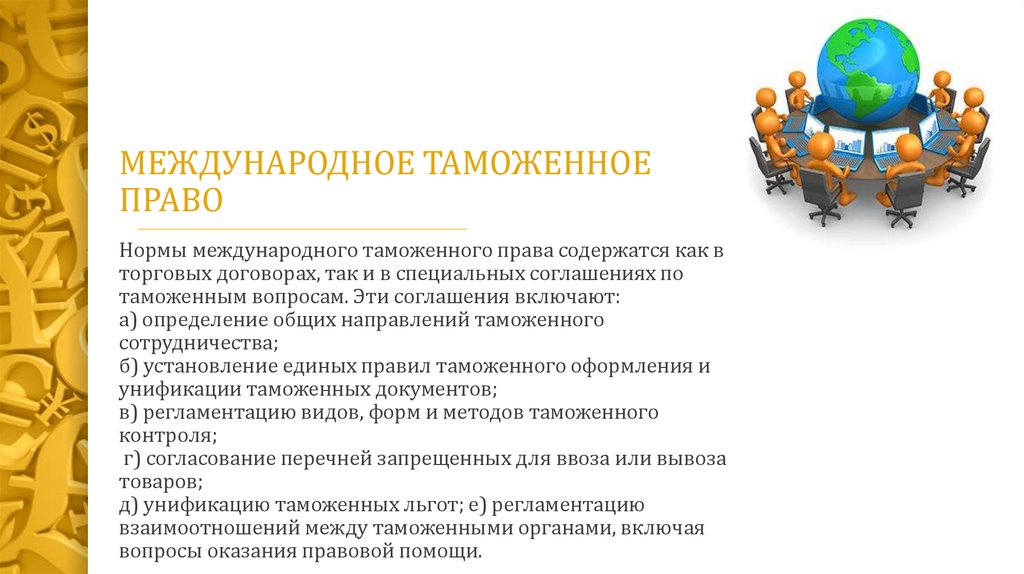

МЕЖДУНАРОДНОЕ ТАМОЖЕННОЕПРАВО

Нормы международного таможенного права содержатся как в

торговых договорах, так и в специальных соглашениях по

таможенным вопросам. Эти соглашения включают:

а) определение общих направлений таможенного

сотрудничества;

б) установление единых правил таможенного оформления и

унификации таможенных документов;

в) регламентацию видов, форм и методов таможенного

контроля;

г) согласование перечней запрещенных для ввоза или вывоза

товаров;

д) унификацию таможенных льгот; е) регламентацию

взаимоотношений между таможенными органами, включая

вопросы оказания правовой помощи.

15. ТАМОЖЕННОЕ СОТРУДНИЧЕСТВО

Нормы международного таможенного права содержатся как в торговыхдоговорах, так и в специальных соглашениях по таможенным вопросам.

Эти соглашения включают:

1)определение общих направлений таможенного сотрудничества;

2) установление единых правил таможенного оформления и унификации

таможенных документов;

3) регламентацию видов, форм и методов таможенного контроля;

4) согласование перечней запрещенных для ввоза или вывоза товаров; д

5) унификацию таможенных льгот;

6) регламентацию взаимоотношений между таможенными органами,

включая вопросы оказания правовой помощи.

16.

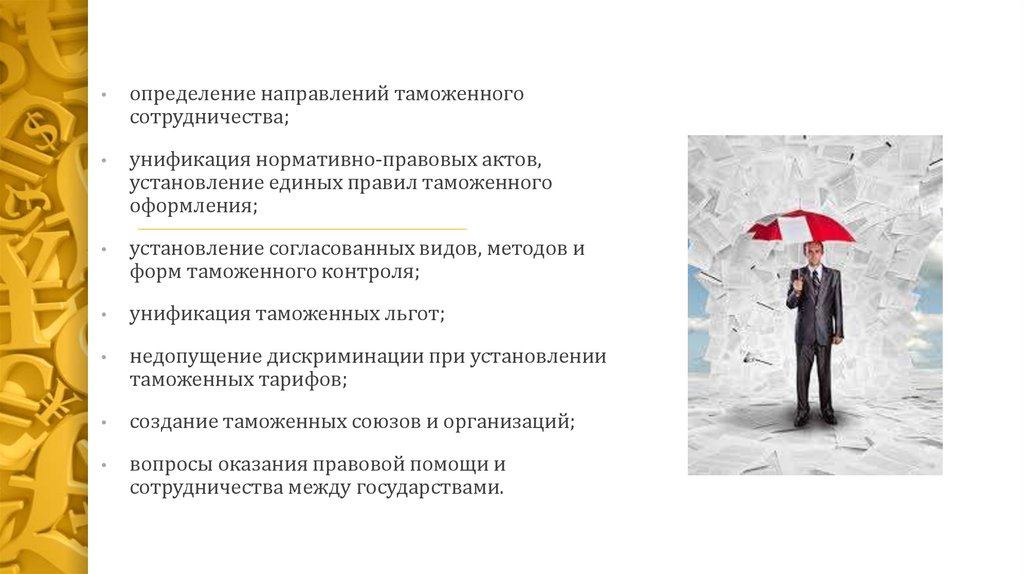

определение направлений таможенного

сотрудничества;

унификация нормативно-правовых актов,

установление единых правил таможенного

оформления;

установление согласованных видов, методов и

форм таможенного контроля;

унификация таможенных льгот;

недопущение дискриминации при установлении

таможенных тарифов;

создание таможенных союзов и организаций;

вопросы оказания правовой помощи и

сотрудничества между государствами.

17.

Основной международнойорганизацией, ведающей

вопросами сотрудничества в

таможенной сфере,

подготовкой проектов

конвенций, толкованием

таможенных соглашений,

унификацией таможенного

законодательства странучастниц, является Совет

таможенного сотрудничества

(СТС).

18. Основные акты:

Таможенная конвенция о карнете АТА для

временного ввоза товаров от 6 декабря 1961 г.,

Брюссель;

Конвенция о временном ввозе от 26 июня 1990 г.,

Стамбул;

Международная конвенция о гармонизированной

системе описания и кодирования товаров от 14 июня

1983 г., Брюссель;

19.

Таможенная конвенция о контейнерах от 2

декабря 1972 г., Женева;

Конвенция о взаимном административном

содействии в предотвращении, расследовании

и пресечении таможенных правонарушений от

9 июня 1977 г., Найроби;

Международная конвенция от об упрощении и

гармонизации таможенных процедур от 18 мая

1973 г., Киото.

20. Функциями ГАТТ/ВТО являются:

Регулирование торговой политика

государств – участников соглашения;

Разерешение споров;

Подготовка и принятие соглашений в

области таможенного регулирования;

Регулирование внешнеторговых операций.

21. На заседаниях ЮНКТАД приняты следующие акты, обладающие рекомендательным и разъяснительным характером для стран-участниц ООН:

Принципы международной торговли и торговой политики

1964 г., Женева;

Декларация о мировой продовольственной проблеме 1966

г., Женева;

Решение о создании Общей системы преференций 1970 г.,

Женева.

22.

Соглашение о сотрудничестве ивзаимопомощи в таможенных делах от 15

апреля 1994 г. (Соглашение государствучастников СНГ от 15.04.1994 N б/н 4,

Международный договор от 15.04.1994 N

б/н4);

23.

Соглашение о порядке таможенногооформления и таможенного

контроля товаров, перемещаемых

между государствами - участниками

Соглашения о создании зоны

свободной торговли

(Международный договор от 08.10.

1999 N б/н);

24.

Соглашение об упрощении и унификациипроцедур таможенного оформления на

таможенных границах (Соглашение государствучастников СНГ от 08.07. 1994 N б/н,

Международный договор от 08.07. 1994 N б/н);

25.

Соглашение о порядке транзитачерез территории государств участников Содружества

Независимых Государств

(Международный договор от

04.06. 1999 N б/н 6);

26.

Протокол о правилах лицензирования импортагосударствами-участниками Соглашения о создании зоны

свободной торговли (Международный договор от 30.11.

2000 N б/н2, Международный протокол от 30.11. 2000 N

б/н2);

27.

Протокол о единых принципахорганизации таможенного контроля за

перемещением и при оформлении

подакцизных товаров, подлежащих

маркировке (Соглашение

государственных органов и/или других

субъектов права от 20.02. 1997 N б/н1,

Международный договор от 20.02. 1997

N б/н1, Международный протокол от

20.02. 1997 N б/н 1);

28.

Соглашение об обеспечениисвободного и равного права

пересечения физическими лицами

границ государств-участников

Таможенного союза и

беспрепятственного перемещения

ими товаров и валюты

(Соглашение государствучастников СНГ от 24.11. 1998 N

б/н);

29.

Соглашение о принципах

таможенной политики 1992 г.;

Соглашение о создании зоны

свободной торговли;

Соглашение о сотрудничестве и

взаимопомощи в таможенных дел;

30.

Основы таможенногозаконодательства

государств-участников

Содружества

Независимых Государств

1995 г

31.

Международные конвенции:Международная конвенция об упрощении и гармонизации таможенных процедур

(Киотская конвенция) 1973 в редакции 1999;

Таможенная конвенция о международной перевозке грузов с применением книжки

МДП (Конвенция МДП) 1975 с поправками 1997;

Таможенная конвенция о карнете АТА для временного ввоза 1961;

Конвенция о временном ввозе товаров 1990;

Международная конвенция о гармонизированной системе классификации и

кодирования товаров 1983;

Международная конвенция о взаимном административном содействии в

предотвращении, расследовании и пресечении таможенных правонарушений

(Конвенция Найроби) 1977.

32.

Международные организацииМеждународная организация по стандартизации (МОС),

Международная электротехническая комиссия (МЭК),

Международная организация мер и весов (МОМВ),

Международная организация законодательной

метрологии (МОЗМ).

33.

Евразийский экономический союз (ЕАЭС)В состав союза вошли Россия, Казахстан и Белоруссия. ЕАЭС

создан на базе Таможенного союза Евразийского экономического

сообщества (ЕврАзЭС) для укрепления экономик стран-участниц

и «сближения друг с другом», для модернизации и повышения

конкурентоспособности стран-участниц на мировом рынке.

34.

МЕЖДУНАРОДНОЕ ФИНАНСОВОЕ ПРАВАсовокупность международно-правовых принципов и норм,

регулирующих межгосударственные валютно-финансовые

отношения

35.

Комплекс валютно-финансовых отношений включаетрасчетные, кредитные отношения, отношения по финансовому

обеспечению коммерческих сделок, по совершенствованию

валютного рынка, по созданию и деятельности

международных валютно-кредитных организаций.

36. ИСТОЧНИКИ МЕЖДУНАРОДНОГО ФИНАНСОВОГО ПРАВА:

1. Общие договоры по торговому илиэкономическому сотрудничеству.

2. Соглашения о торгово-экономическом

3. Соглашения о товарообороте и платежах

4. Клиринговые соглашения

5. Платежные соглашения

6. Кредитные соглашения

37.

Международный валютныйфонд (МВФ)

Главная цель МВФ состоит в том,

чтобы координировать валютнофинансовую политику государств

и предоставлять займы для

поддержания их платежных

балансов и валютных курсов.

Кроме того, МВФ содействует

международному сотрудничеству

в валютной области и росту

мировой торговли; принимает

меры для поддержания

стабильности валют и

упорядочения валютных

отношений между государствами;

участвует в создании

многосторонней системы

расчетов, свободных от валютных

ограничений, в частности на

трансферт валюты.

38.

Всемирный банк представляет сложноемеждународное образование, связанное с

ООН. В его систему входят четыре

автономных учреждения, подчиненных

президенту Всемирного банка:

Международный банк реконструкции и

развития (МБРР), Международная

финансовая корпорация (МФК),

Международная ассоциация развития

(MAP), Многостороннее агентство по

гарантиям инвестиций (МАГИ). Общая

цель этих учреждений: содействие

экономическому и социальному развитию

менее развитых членов ООН путем

оказания финансовой и консультативной

помощи и содействия в подготовке

кадров. В рамках этой общей цели каждое

учреждение осуществляет свои цели.

39.

Унификация норм, регулирующихфинансовые отношения

Наиболее важную роль в этой области играют Женевские

конвенции об унификации права, относящегося к

векселям (1930 г.) и Женевские конвенции об унификации

права, относящегося к чекам (1931 г.)

В целях устранения подобного положения в 1988 г. была

принята Конвенция ООН о международных переводных

векселях и международных простых векселях (проект был

подготовлен ЮНСИТРАЛ). К сожалению, Конвенции не

удалось примирить противоречия и она пока не вступила в

силу.

Прямое отношение к финансовым отношениям имеют и

уже упоминавшиеся в разделе о торговом праве Оттавские

конвенции 1988 г. о международном финансовом лизинге

и о международном факторинге.

40.

МЕЖДУНАРОДНОЕИНВЕСТИЦИОННОЕ ПРАВО

Система норм национального и международного

права, образующих правовое регулирование

международной инвестиционной деятельности в

качестве одного из видов предпринимательства

на международном общемировом уровне.

41.

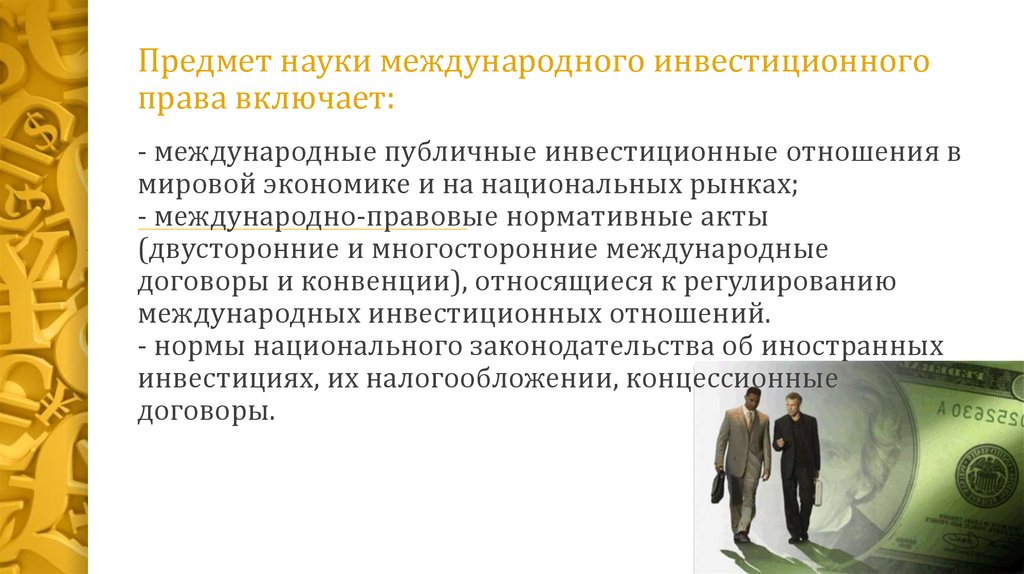

Предмет науки международного инвестиционногоправа включает:

- международные публичные инвестиционные отношения в

мировой экономике и на национальных рынках;

- международно-правовые нормативные акты

(двусторонние и многосторонние международные

договоры и конвенции), относящиеся к регулированию

международных инвестиционных отношений.

- нормы национального законодательства об иностранных

инвестициях, их налогообложении, концессионные

договоры.

42. ИСТОЧНИКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРАВА:

международный обычай

международный договор как наиболее совершенный и

распространенный источник и форма регулирования

международных инвестиционных отношений;

международные двусторонние договоры и соглашения о

поощрении и гарантии инвестиций;

международные двусторонние соглашения об избежание

двойного налогообложения;

международные многосторонние договоры и конвенции

43. Международные многосторонние договоры

Конвенция о разрешении инвестиционных споров между государствами ичастными лицами других государств (Вашингтон, 1965 г.);

Конвенция об учреждении "Многостороннего (международного) агентства

по гарантии (страхованию) инвестиций" (Сеул,1985 г.);

Соглашение об учреждении Всемирной Торговой Организации (ВТО) 1994 г.;

Соглашение по торговым аспектам иностранных инвестиций (ТРИМ) 1994 г.;

Соглашение об учреждении Международного валютного фонда (МВФ) 1944

г.;

Соглашение об учреждении Международного банка реконструкции и

развития (МБРР) 1944 г.;

Соглашение об учреждении Европейского банка реконструкции и развития

(ЕБРР) 1990 г.

Резолюция Генеральной Ассамблеи ООН 3281 XXIX от 12 декабря 1974 г.

Хартия экономических прав и обязанностей государств

44.

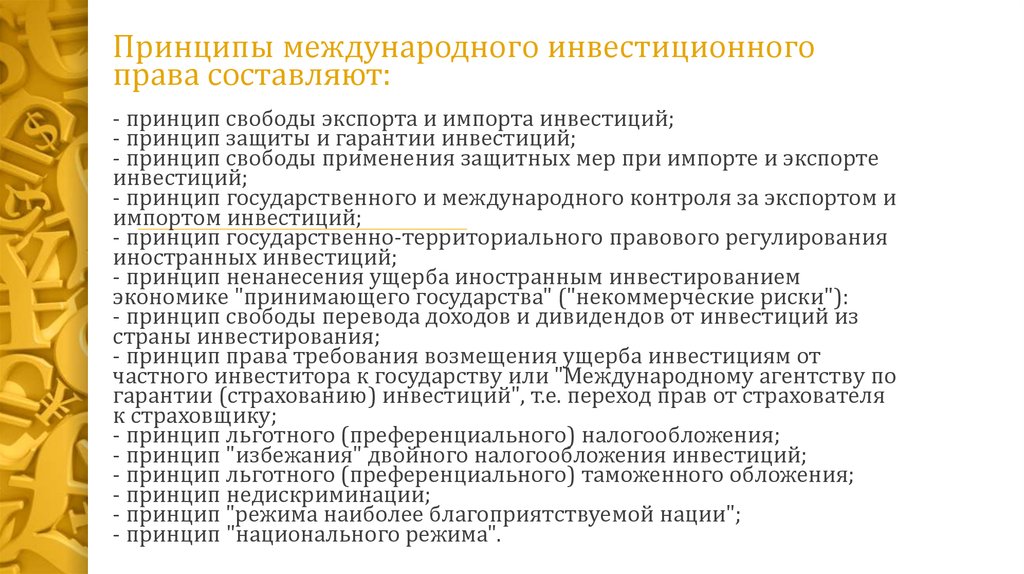

Принципы международного инвестиционногоправа составляют:

- принцип свободы экспорта и импорта инвестиций;

- принцип защиты и гарантии инвестиций;

- принцип свободы применения защитных мер при импорте и экспорте

инвестиций;

- принцип государственного и международного контроля за экспортом и

импортом инвестиций;

- принцип государственно-территориального правового регулирования

иностранных инвестиций;

- принцип ненанесения ущерба иностранным инвестированием

экономике "принимающего государства" ("некоммерческие риски"):

- принцип свободы перевода доходов и дивидендов от инвестиций из

страны инвестирования;

- принцип права требования возмещения ущерба инвестициям от

частного инвеститора к государству или "Международному агентству по

гарантии (страхованию) инвестиций", т.е. переход прав от страхователя

к страховщику;

- принцип льготного (преференциального) налогообложения;

- принцип "избежания" двойного налогообложения инвестиций;

- принцип льготного (преференциального) таможенного обложения;

- принцип недискриминации;

- принцип "режима наиболее благоприятствуемой нации";

- принцип "национального режима".