finance

financeSimilar presentations:

")

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

1. Учет и анализ в физкультурно-спортивных организациях

Понятие о счетах бухгалтерского учета2.

Счета бухгалтерского учета — это способ систематизации итекущего учета состояния и изменения хозяйственных средств,

источников их образования и хозяйственных процессов для получения

информации, необходимой для управления и контроля за ними.

Счета открываются на каждый вид хозяйственных средств, источников их

образования и хозяйственных процессов в соответствии с

классификацией объектов бухгалтерского учета (счета «Основные

средства», «Касса», «Расчетный счет» и др.).

3.

Счета связаны с бухгалтерским балансом они открываются наосновании статей баланса и соответственно подразделяются на

активные и пассивные.

По отношению к балансу счета классифицируются на:

балансовые и забалансовые;

активные, пассивные и активно-пассивные.

4.

Балансовые счета предназначены для учета средств, принадлежащихданному предприятию. Они открываются на основании статей баланса

и имеют двузначный шифр.

Забалансовые счета предназначены для учета наличия и движения

имущества, которое не принадлежит предприятию, но определенное

время находится в его распоряжении или на ответственном хранении.

Забалансовые счета имеют трехзначный код. На забалансовые счета

не распространяется принцип двойной записи

5.

Активные счета предназначены для текущего учета за состоянием иизменением имущества предприятия (счета «Основные средства»,

«Касса», «Расчетный счет» и т.д.).

В активных счетах конечное сальдо равно начальному сальдо (+)

оборот по дебету (—) оборот по кредиту

Дебет

Начальный остаток

(начальное сальдо)

Увеличение редств (+)

(оборот по дебету)

Конечный остаток

(конечное сальдо)

Кредит

Уменьшение средств

(–)(оборот по

кредиту)

6.

Пассивные счета предназначены для текущего учета состояния иизменений источников средств (обязательств) предприятия

В пассивных счетах конечное сальдо равно начальному сальдо (+)

оборот по кредиту (—) оборот по дебету.

Дебет

Кредит

Начальный остаток

(начальное сальдо)

Уменьшение средств

(–)(оборот по дебету)

Увеличение средств (+)

(оборот по кредиту)

Конечный остаток

(конечное сальдо)

7.

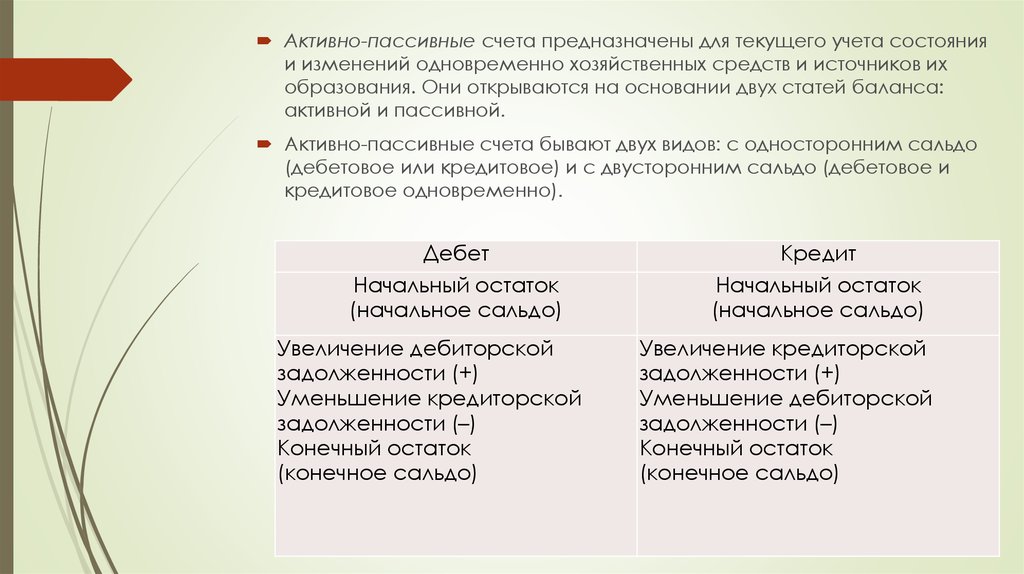

Активно-пассивные счета предназначены для текущего учета состоянияи изменений одновременно хозяйственных средств и источников их

образования. Они открываются на основании двух статей баланса:

активной и пассивной.

Активно-пассивные счета бывают двух видов: с односторонним сальдо

(дебетовое или кредитовое) и с двусторонним сальдо (дебетовое и

кредитовое одновременно).

Дебет

Начальный остаток

(начальное сальдо)

Увеличение дебиторской

задолженности (+)

Уменьшение кредиторской

задолженности (–)

Конечный остаток

(конечное сальдо)

Кредит

Начальный остаток

(начальное сальдо)

Увеличение кредиторской

задолженности (+)

Уменьшение дебиторской

задолженности (–)

Конечный остаток

(конечное сальдо)

8.

Остаток хозяйственных средств и источников называется сальдо.Изменение хозяйственных средств и источников их образования за

анализируемый промежуток времени называется оборотом.

В активных счетах сальдо может быть только дебетовым или равным

нулю. В пассивных счетах сальдо может быть только кредитовым или

равным нулю. В активно-пассивных счетах сальдо может быть

дебетовым, кредитовым или дебетовым и кредитовым одновременно

9.

Структура любого счета предполагает:начальное сальдо (дебетовое и кредитовое);

показатели, отражающие увеличение первоначального значения (на

той же стороне счета);

показатели, приводящие к уменьшению первоначального значения (на

противоположной стороне счета);

итоговый показатель по всем записям на каждой стороне счета

(дебетовый и кредитовый обороты);

конечное сальдо — показатель, характеризующий состояние

предмета бухгалтерского учета на конец отчетного периода

(дебетовое или кредитовое сальдо).

10.

Для отражения хозяйственных операций на счетах используется особыйэлемент метода бухгалтерского учета — двойная запись. Назначение

двойной записи — отразить на счетах взаимосвязанные изменения,

происходящие с объектами бухгалтерского учета в результате

хозяйственных операций

11. Алгоритм записи на счета

счета, характеризующие изменения в составе имущества и источниковего формирования, вызванные хозяйственной операцией;

являются эти счета активными или пассивными;

характер изменений, вызванных хозяйственной операцией;

используя структуру активного или пассивного счета записать

хозяйственную операцию в дебет и кредит счета.

12. пример

АктивОсновные средства

Товары

Материалы

Касса

Расчетный счет

Расчеты с покупателями

Итого

Сумма, Пассив

руб.

13000 Уставный капитал

36700 Прибыль

1200 Кредиты банка

100 Расчеты с поставщиками

18000 Расчеты по оплате труда

Сумма,

руб

30500

7600

18500

12300

3300

3200

72200 Итого

72200

13.

Пусть произошли следующие операции:1. На расчетный счет поступили деньги от покупателей в сумме

1200 руб.

2. За счет кредита банка оплачено поставщикам за товары 3000 руб.

3. С расчетного счета перечислено в погашение задолженности по

ссудам 6000 руб.

4. На предприятие поступили товары, стоимость которых пока не

оплачена, на сумму 5000 руб.

5. С расчетного счета поступили деньги для выдачи заработной платы

3000 руб.

6. Выдана заработная плата 2900 руб.

14. Счета синтетические, аналитические, их взаимосвязь

по масштабу группировки делятся на два основных вида: счетасинтетические и аналитические:

Синтетическими называются счета, предназначенные для укрупненной

обобщающей группировки и учета однородных средств или

источников. Учет, который ведется на синтетических счетах, называется

синтетическим учетом, он ведется только в денежных измерителях.

Счета, открываемые в развитие синтетических счетов для

детализированной подробной группировки и учета средств или

источников, называются аналитическими. Учет, который ведется на

аналитических счетах, называется аналитическим. Он представляет

собой детализацию синтетического учета.

15. пример

СинтетическийАналитический

Расчеты

с

подотчетными Сч Иванов

лицами (71)

Сч Петров

Сч Сидоров

Топливо

Газ

Бензин

Диз. Топливо

Тара

Мешки

Ящики

Коробки

16. Взаимосвязь синтетического и аналитического учета заключается в следующем:

1) начальное сальдо синтетического счета равняется сумме начальныхсальдо аналитических счетов;

2) оборот по дебету синтетического счета равен сумме оборотов по

дебету аналитических счетов;

3) оборот по кредиту синтетического счета равен сумме оборотов по

кредиту аналитических счетов;

4) конечное сальдо синтетического счета равняется сумме конечных

сальдо аналитических счетов.

17.

Аналитический учет выполняет и контрольную функцию, посколькутоварно-материальные ценности учитываются в данном виде учета не

только по сумме, но и по количеству в натуральных измерителях.

Аналитический учет детализирует синтетический. Степень такой

детализации различна в зависимости от требований управления.

Аналитический учет требует значительных затрат труда, поэтому

первостепенное значение приобретает его автоматизация.

18. Оборотные ведомости, их построение и назначение

Для получения сводных данных по счетам бухгалтерского учета ипроверки тождественности синтетического и аналитического учета

необходимо обобщить данные бухгалтерского учета. Такое

обобщение обычно проводится в конце месяца путем составления

оборотных ведомостей по синтетическим и аналитическим счетам .

19.

Оборотная ведомость представляет сводку оборотов и остатков посчетам за определенный период времени. Данные для составления

оборотной ведомости берутся из счетов. Для этого в счетах

подсчитываются обороты и конечное сальдо, которые затем

переносятся в ведомость. Оборотная ведомость включает три графы:

сальдо начальное, обороты и сальдо конечное. Каждая из граф

состоит из двух колонок – дебет и кредит.

20.

По итогам оборотной ведомости составляется баланс. Дебетовыесальдо счетов записывают в актив баланса, а кредитовые – в пассив.

Отсутствие равенства итогов в графах говорит о том, что при записи на

синтетические счета или при подсчетах допущены ошибки.

21. Оборотная ведомость по синтетическим счетам

Наименованиесчетов

Начальное

сальдо

Д-т

К-т

Обороты

Д-т

К-т

Конечное сальдо

Д-т

Основные средства

13000

13000

Товары

36700

41700

Касса

Расчетный счет

Расчеты с покупателями

100

3000

2900

200

18000

1200

9000

10200

1200

2000

3200

Уставный капитал

Прибыль

К-т

30460

30500

7600

7600

Кредиты банка

18500

3000

15500

Расчеты с поставщиками

12300

5000

14300

Расчеты по оплате труда

3300

Итого

72200

72200

400

21100

21100

68300

68300

22.

Оборотные ведомости по аналитическим счетам составляютсяотдельно по каждой группе аналитических счетов, объединяемых

синтетическим счетом.

Основная особенность оборотных ведомостей по аналитическим

счетам состоит в том, что общие итоги оборотов и остатков каждой

оборотной ведомости по аналитическим счетам соответственно равны

оборотам и остаткам объединяющего их счета в оборотной

ведомости по синтетическим счетам.

Наименование счетов

Начальное

сальдо

Д-т

Обороты

К-т

Конечное

сальдо

К-т

Д-т

Д-т

К-т

Хлебзавод

1000

1000

400

400

Молокозавод

5000

2000

1200

4200

Итого

6000

3000

1600

4600