- тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на")

economics

economicsSimilar presentations:

Система «СТАНДАРТ-КОСТ»

1. Система «СТАНДАРТ-КОСТ»

Кафедра бухгалтерского учета и аудитаГайфулина Надежда Петровна

Система

«СТАНДАРТКОСТ»

2. СТАНДАРТ-КОСТ: - инструмент, используемым управлением для планирование затрат и контроля над ними.

23.

- не является системой учетазатрат сама по себе и может

использоваться как в показном, так

и в процессном методах

калькулирования себестоимости,

или в любых их комбинациях.

3

4.

- все затраты, влияющие на счетазапасов и с/с реализованной

продукции, показываются в виде

стандартных (нормативных) или

предопределенных затрат, а не в

виде фактических затрат, имевших

место.

4

5. Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на

единицу готовой продукции.Включают:

Прямые материальные затраты

Прямые трудовые затраты

Общепроизводственные расходы

5

6.

Классификация нормативныхзатрат:

Идеальные, теоретические – основаны

на максимальном уровне эффективности

работы оборудования, без остановок в

работе, сбоев и поломок. Характеризуют

абсолютный минимум возможных затрат

при данном существующем уровне

производственной мощности.

6

7.

Базовые – предложения, которыепересматриваются, не зависят от

текущих перемен, изменений в

уровне цен.

7

8.

Реальные – нормативы затрат,которые могут быть достигнуты при

конкретном уровне деятельности и

учитывающие нормальный брак,

технологические отходы, перерывы в

работе. Эти нормативы

подтверждены реальным изменениям

и отражают разумные средние

условия.

8

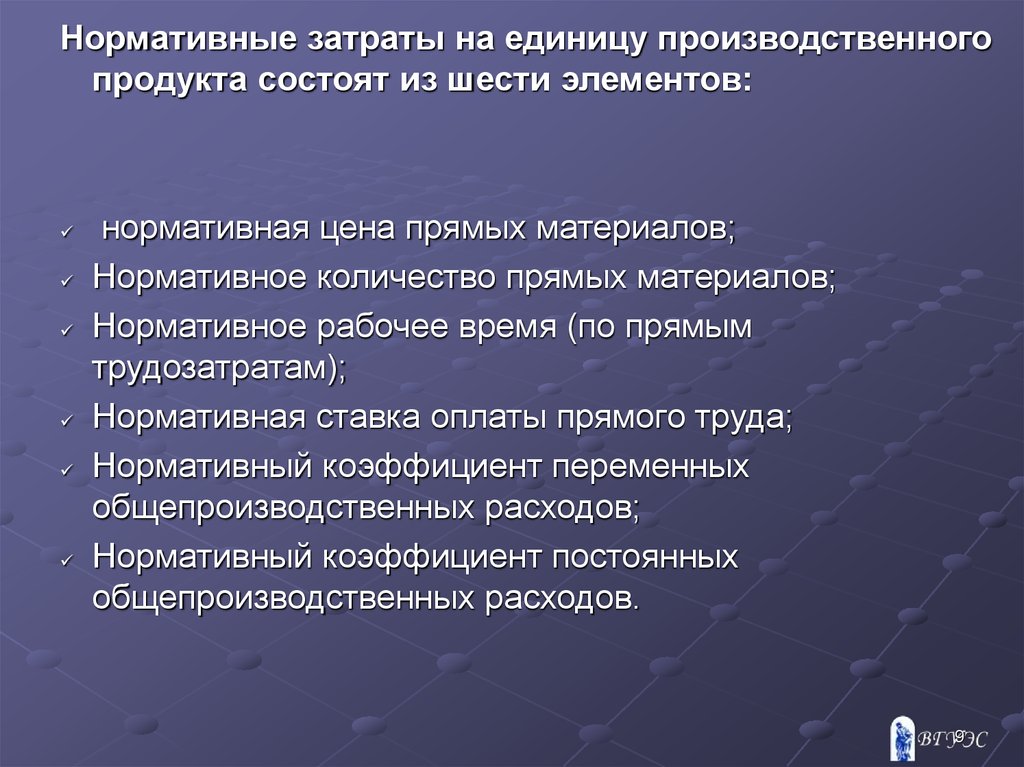

9.

Нормативные затраты на единицу производственногопродукта состоят из шести элементов:

нормативная цена прямых материалов;

Нормативное количество прямых материалов;

Нормативное рабочее время (по прямым

трудозатратам);

Нормативная ставка оплаты прямого труда;

Нормативный коэффициент переменных

общепроизводственных расходов;

Нормативный коэффициент постоянных

общепроизводственных расходов.

9

10.

Нормативные затраты прямых материаловНормативная цена

материалов

Тщательная оценка

затрат определенного

вида прямого материала на

следующий отчетный

период.

Нормативное количество

прямых материалов

Оценка ожидаемого

количества материалов,

которое будет использовано

для производства единицы

продукта.

10

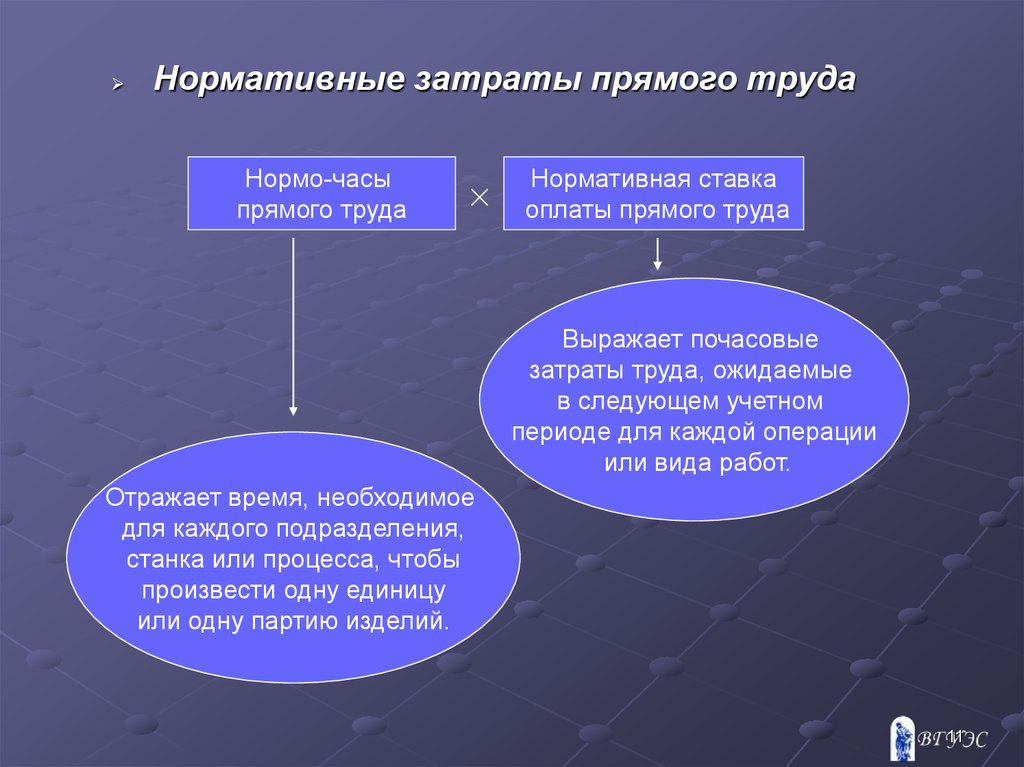

11.

Нормативные затраты прямого трудаНормо-часы

прямого труда

Нормативная ставка

оплаты прямого труда

Выражает почасовые

затраты труда, ожидаемые

в следующем учетном

периоде для каждой операции

или вида работ.

Отражает время, необходимое

для каждого подразделения,

станка или процесса, чтобы

произвести одну единицу

или одну партию изделий.

11

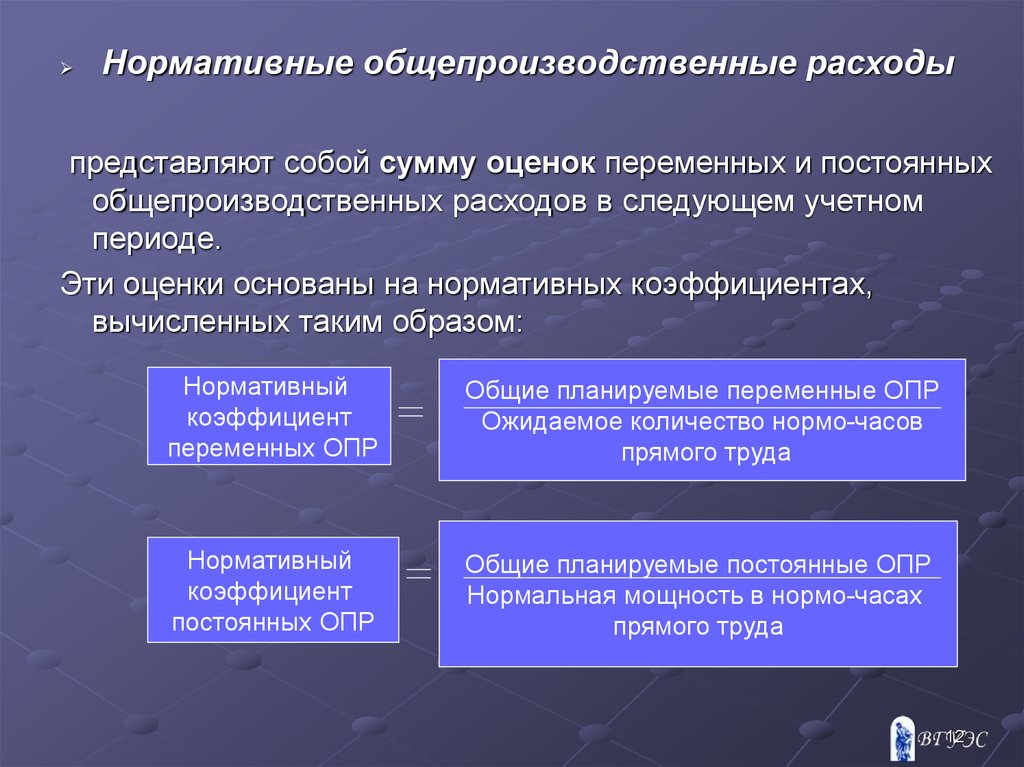

12.

Нормативные общепроизводственные расходыпредставляют собой сумму оценок переменных и постоянных

общепроизводственных расходов в следующем учетном

периоде.

Эти оценки основаны на нормативных коэффициентах,

вычисленных таким образом:

Нормативный

коэффициент

переменных ОПР

Общие планируемые переменные ОПР

Ожидаемое количество нормо-часов

прямого труда

Нормативный

коэффициент

постоянных ОПР

Общие планируемые постоянные ОПР

Нормальная мощность в нормо-часах

прямого труда

12

13. Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей, упрощение ведения чета. При

использование системы дополнительныезатраты возникают лишь при установлении

индивидуальных нормативов. Как правило, эти

затраты бывают незначительными. Многие

нормативы применяются месяцами или даже

годами без изменений.

13

14.

Использование материалов презентацииИспользование данной презентации, может осуществляться только при условии соблюдения требований законов РФ

об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления.

Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для

личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с

любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование

любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также

использование любой части презентации в другой презентации посредством ссылки или иным образом допускается

только после получения письменного согласия авторов.