economics

economicsSimilar presentations:

Учет издержек при затратном ценообразовании. Логика финансового анализа

1.

Учет издержек при затратномценообразовании

Логика финансового анализа

Саранская Наталья Владимировна

Высшая школа экономики, Пермь, 2013

www.hse.perm.ru

2.

Содержание1. Основная классификация издержек

фото

2. Зачем нужно считать маржинальные

издержки, а не средние?

3. Классификация издержек для нужд

фото

ценообразования

4. Традиционная логика финансового

анализа и логика для нужд

ценообразования

Высшая школа экономики, Пермь, 2013

фото

3.

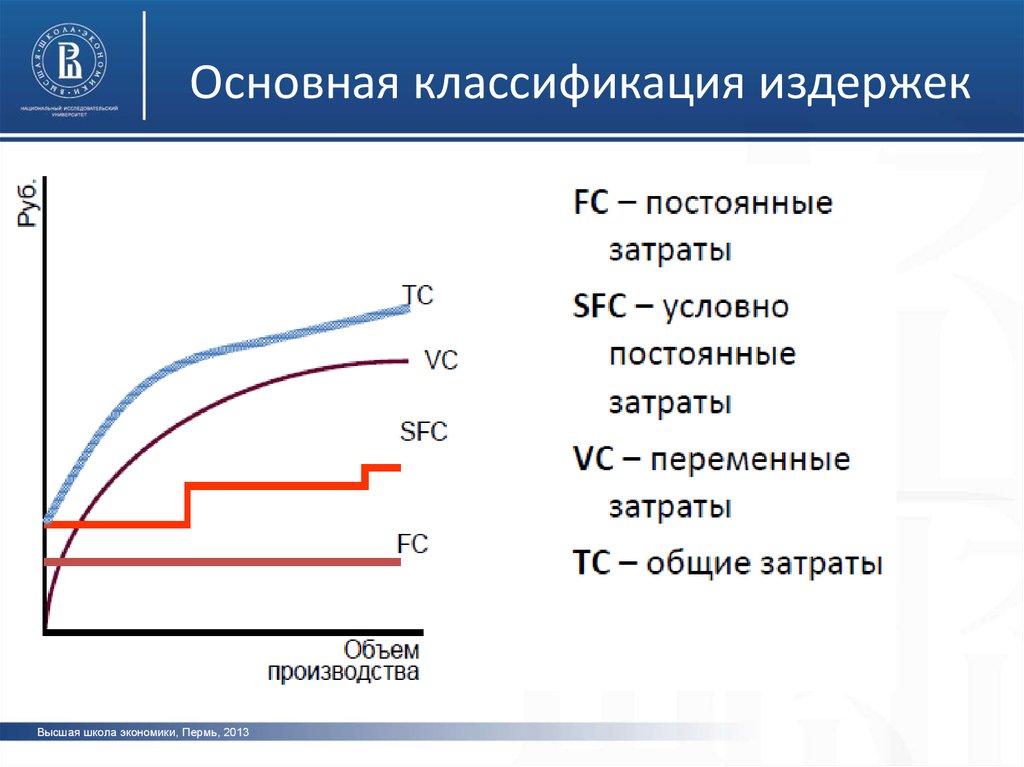

Основная классификация издержекфото

фото

фото

Высшая школа экономики, Пермь, 2013

4.

Виды затратПостоянные затраты (Fixed Cost – FC) – затраты, которые не зависят от величины

объема выпуска. Это издержки на «пребывание в бизнесе». Пример: расходы на

дизайн товара и рекламу, з/п управленческого персонала, проценты по кредиту и

фото

т.д.

Условно-постоянные затраты (Semi Fixed Cost - SFC) – это затраты, которые

постоянны только в определенных пределах объемов продаж. Пример: покупка

нового оборудования, аренда доп.помещения, коммунальные услуги и пр.

Переменные затраты (Variable Cost – VC) – затраты, величина которых напрямую

фото

зависит от величины объема выпуска. Пример: затраты на материалы, з/п

производственного персонала и т.д.)

Общие затраты (Total Cost – TC) – общие затраты, включают в себя переменные и

постоянные.

фото

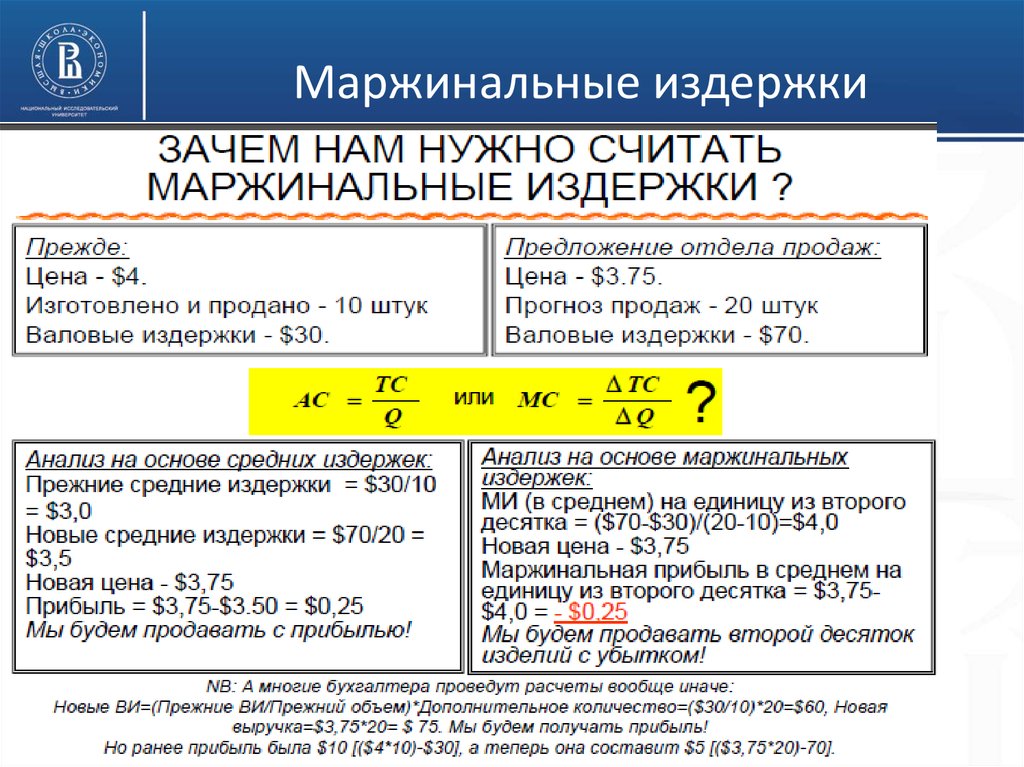

Маржинальные издержки (Marginal Cost – MC) или предельные издержки

– это

издержки, которые прирастают, с изменением объема выпуска на 1 единицу.

Высшая школа экономики, Пермь, 2013

5.

Маржинальные издержкиВысшая школа экономики, Пермь, 2013

6.

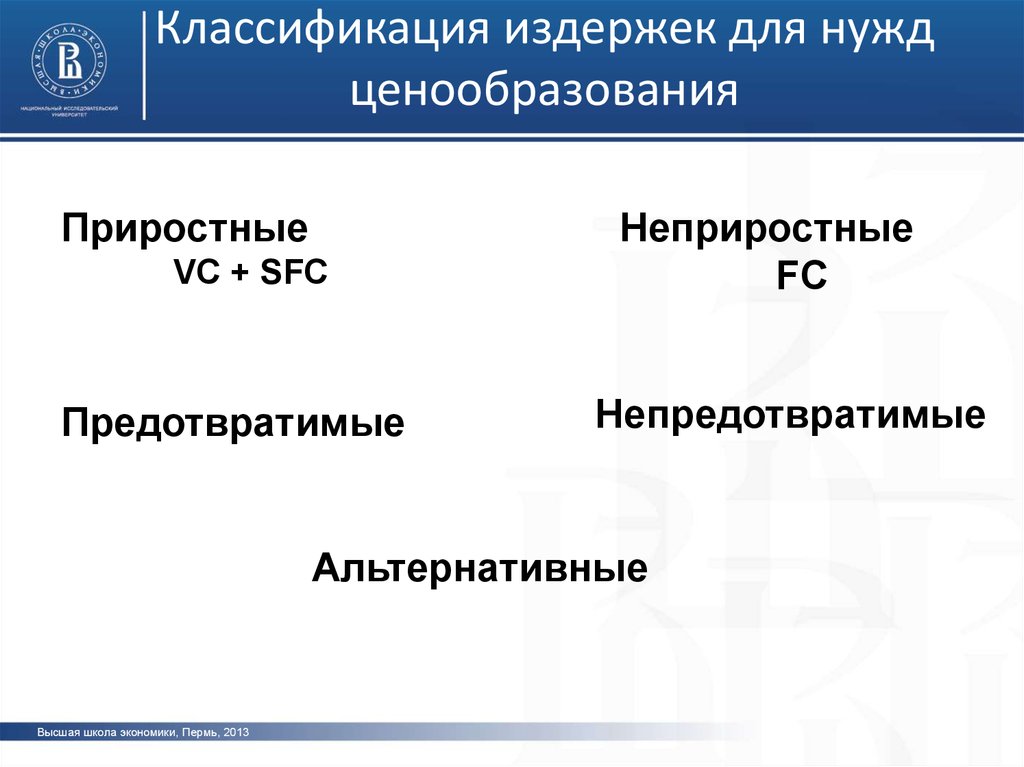

Классификация издержек для нуждценообразования

Приростные

VC + SFC

Предотвратимые

Неприростные

FC

Непредотвратимые

Альтернативные

Высшая школа экономики, Пермь, 2013

7.

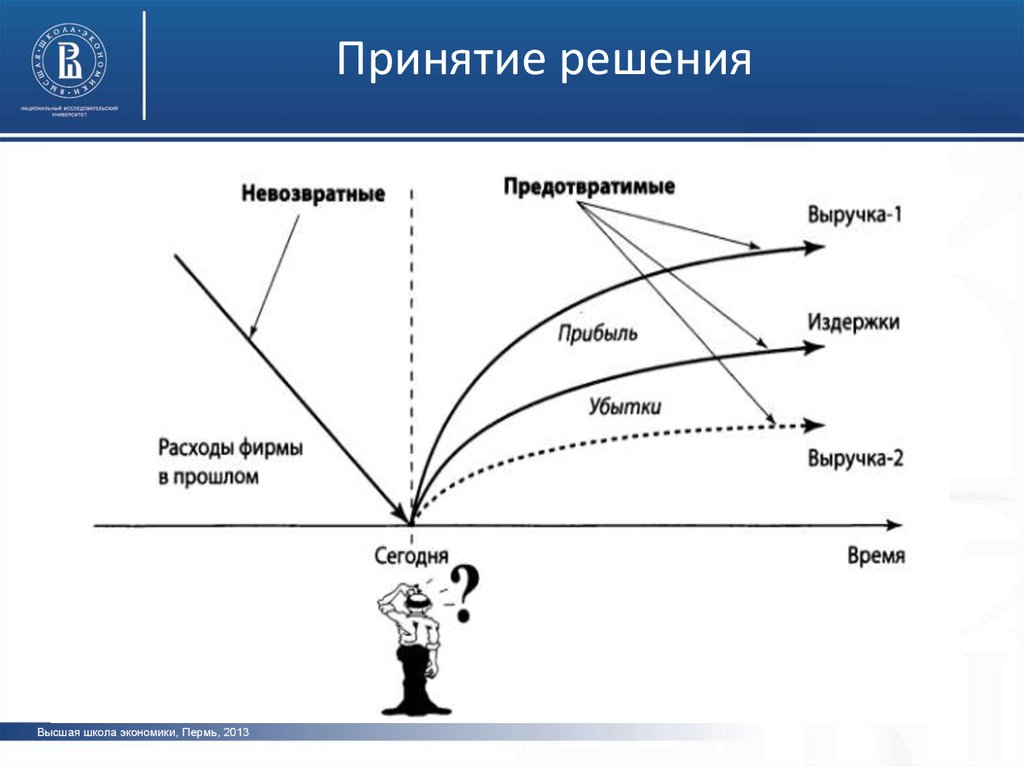

Принятие решенияВысшая школа экономики, Пермь, 2013

8.

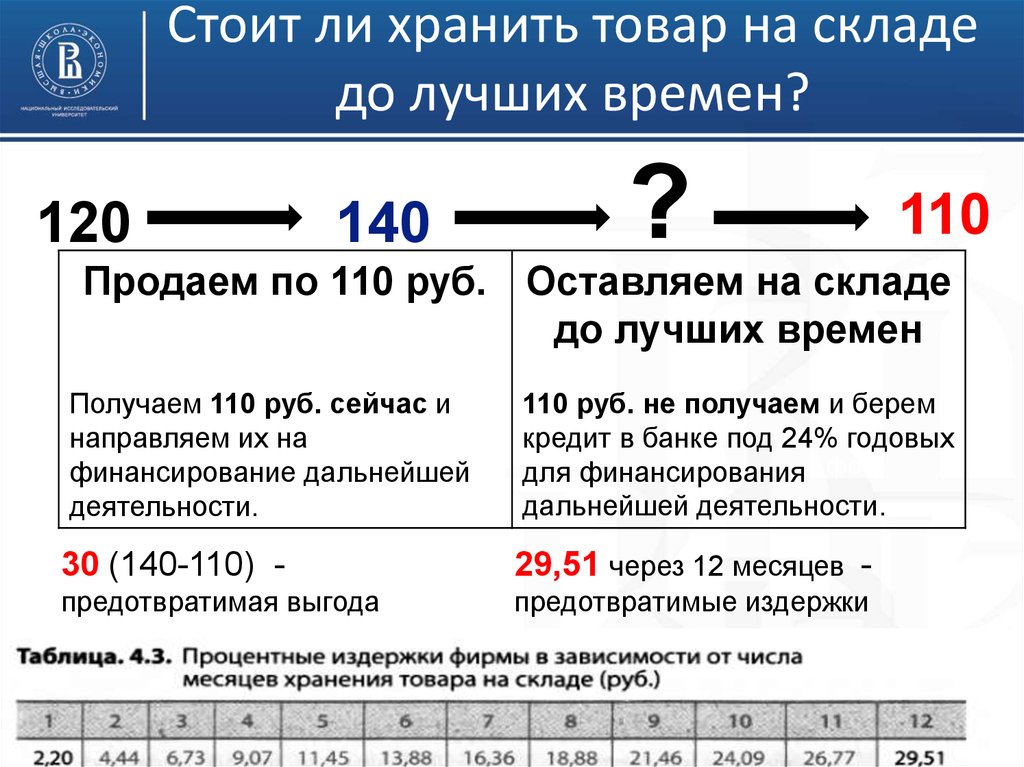

Стоит ли хранить товар на складедо лучших времен?

120

140

?

110

фото

Продаем по 110 руб. Оставляем на складе

до лучших времен

Получаем 110 руб. сейчас и

направляем их на

финансирование дальнейшей

деятельности.

110 руб. не получаем и берем

кредит в банке под 24% годовых

для финансирования фото

дальнейшей деятельности.

30 (140-110) -

29,51 через 12 месяцев -

предотвратимая выгода

предотвратимые издержки

фото

Высшая школа экономики, Пермь, 2013

9.

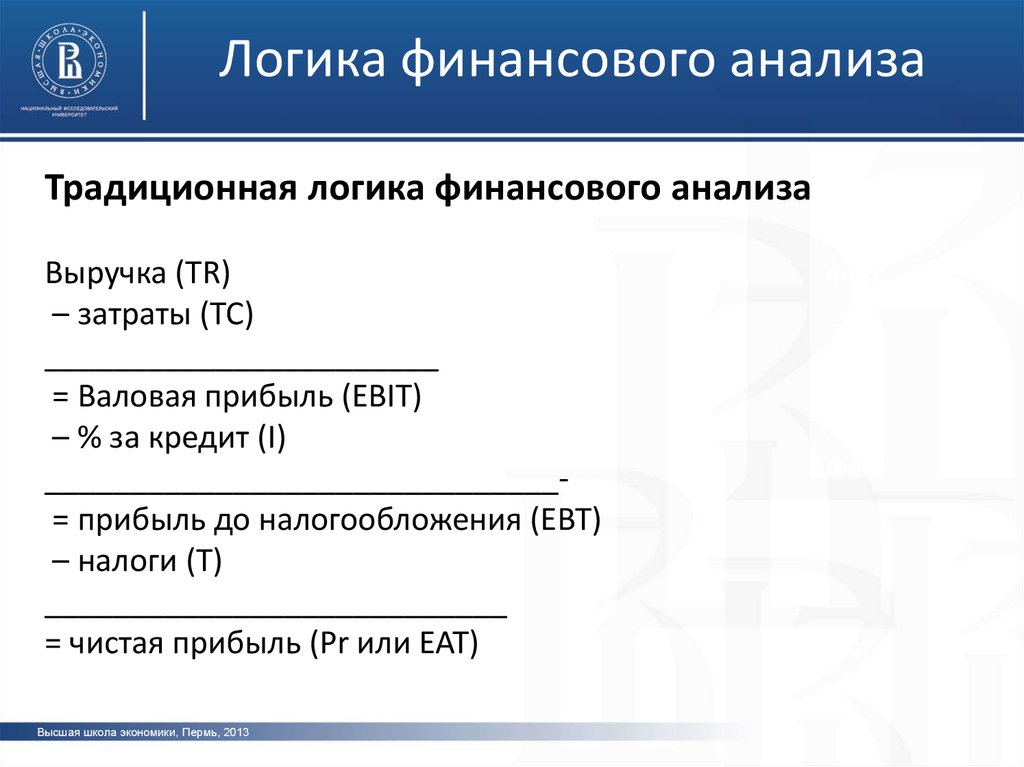

Логика финансового анализаТрадиционная логика финансового анализа

Выручка (TR)

– затраты (TC)

_______________________

= Валовая прибыль (EBIT)

– % за кредит (I)

______________________________= прибыль до налогообложения (EBT)

– налоги (T)

___________________________

= чистая прибыль (Pr или EAT)

Высшая школа экономики, Пермь, 2013

фото

фото

фото

10.

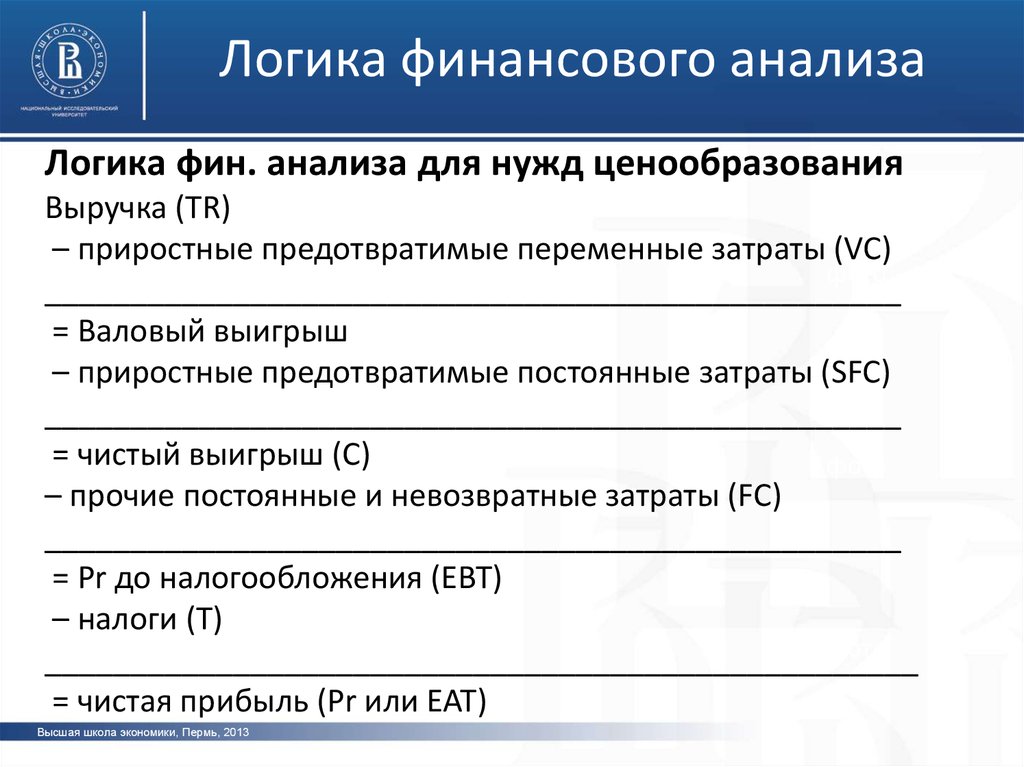

Логика финансового анализаЛогика фин. анализа для нужд ценообразования

Выручка (TR)

– приростные предотвратимые переменные затраты (VC)

фото

__________________________________________________

= Валовый выигрыш

– приростные предотвратимые постоянные затраты (SFC)

__________________________________________________

= чистый выигрыш (C)

фото

– прочие постоянные и невозвратные затраты (FC)

__________________________________________________

= Pr до налогообложения (EBT)

– налоги (T)

фото

___________________________________________________

= чистая прибыль (Pr или EAT)

Высшая школа экономики, Пермь, 2013

11.

118400, Россия, Пермь, Лебедева ул., д. 27www.hse.perm.ru