finance

finance law

lawSimilar presentations:

")

Роль страхования в формировании источников финансирования инвестиций в макроэкономику

1.

: «Роль страхования в формировании источников финансирования инвестиций вмакроэкономику.»

Страхование представляет собой отношения по защите имущественных

интересов физических и юридических лиц при определенных событиях

(страховые случаи) за счет денежных фондов, формируемых из

уплачиваемых или страховых взносов (страховых премий).

2.

Страхование - это экономическое отношение, в котором участвуют как минимум двестороны. Одна сторона (субъект) - это страховая организация (государственная,

акционерная или частная), которую называют страховщиком. Страховщик вырабатывает

условия страхования и предлагает их своим клиентам - юридическим лицам

(предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным

гражданам).

Макроэкономика - это один из основных разделов экономической теории,

занимающийся изучением важнейших экономических показателей отдельной страны или

всего мира в целом, таких как инфляция, безработица, уровень внутреннего валового

продукта, внутреннего национального продукта и других макроэкономических

характеристик.

3.

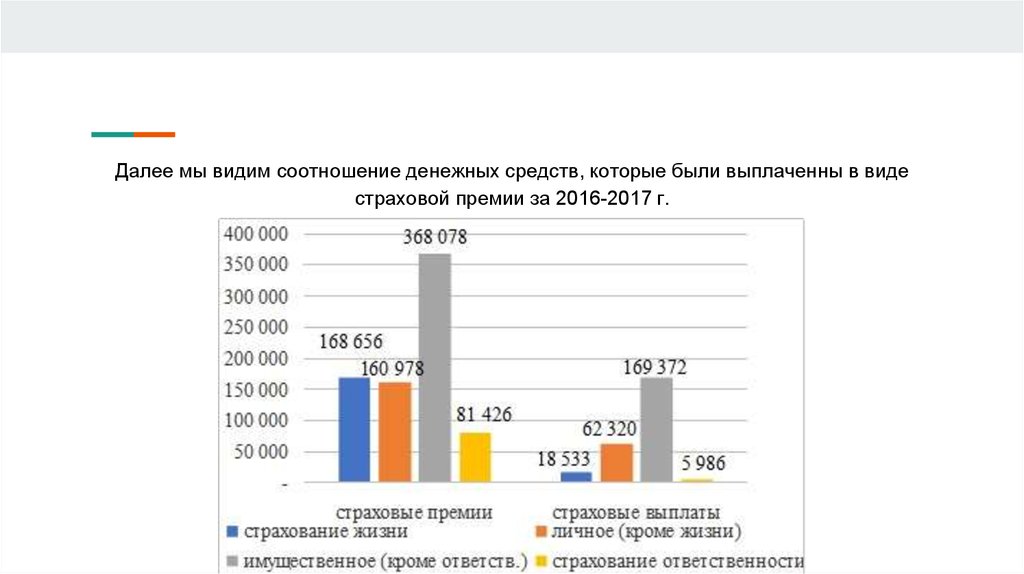

Далее мы видим соотношение денежных средств, которые были выплаченны в видестраховой премии за 2016-2017 г.

4.

Страховой рынок — это часть финансовогорынка, место, где продаются и покупаются

страховые продукты.

Место страхового рынка в финансовой системе

вообще и на финансовом рынке в частности

определяется двумя обстоятельствами:

·

объективная потребность в страховой

защите

·

денежная размер страхового фонда

5.

Доходы страховой компанииСтраховая деятельность страховщиков связана с формированием страхового фонда за

счет страхователей и целевым его использованием на страховые выплаты

Доход страховой компании - совокупная сумма денежных поступлений в результате

осуществления страховой и иной не запрещенной законом деятельностиВ практике в

соответствии с порядком налогообложения прибыли страховой организации,

установленным гл.25 Налогового Кодекса РФ к доходам страховщика относятся:

1. доходы от страховой деятельности,

2. внереализационные доходы.

На основании официальной классификации, в зависимости от источника поступления

доходы страховых организаций можно разделить на следующие группы:

1. доходы от страховых операций;

2. доходы, косвенно связанные со страхованием;

3. доходы от инвестиционной деятельности;

4. доходы от иных видов деятельности, напрямую не связанных со страхованием

6.

7.

Проанализировав инвестиционную ситуацию в современной России. Очевидно, чтоинвестиционная ситуация напрямую связана с рентабельностью и эффективностью

производственно-финансовой деятельности организаций и предприятий

Число убыточных предприятий по видам экономической деятельности на 1 октября 2016

и 2017, единиц

8.

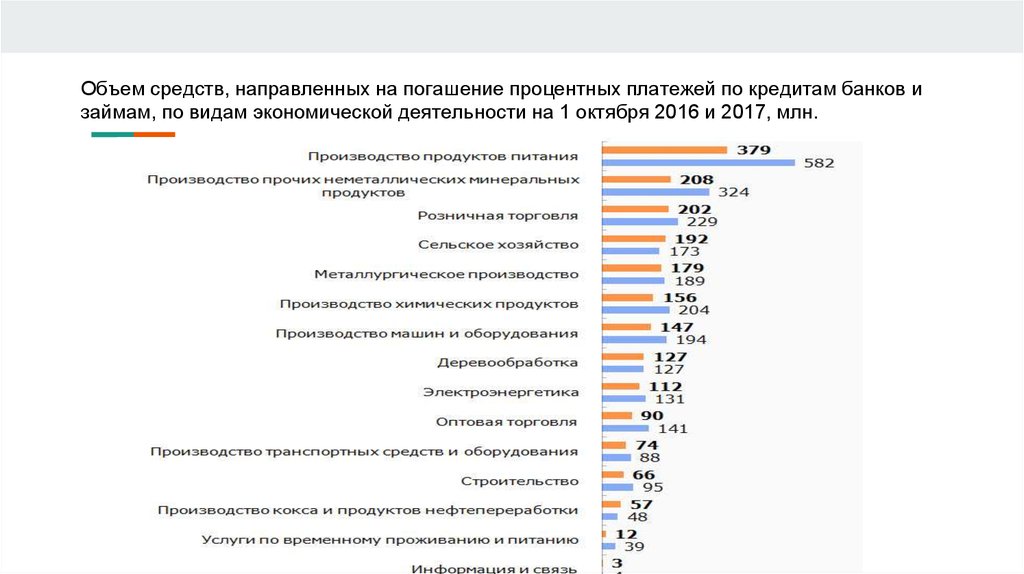

Объем средств, направленных на погашение процентных платежей по кредитам банков изаймам, по видам экономической деятельности на 1 октября 2016 и 2017, млн.

9.

После семи кварталов рецессии подряд, в российской экономике, видимо, впервые будетотмечен минимальный годовой прирост. Но это отнюдь еще не значит, что он

продолжится и в 2018 году.

Рецессия-умеренный, некритический спад производства или замедление темпов эк.

роста

Темпы роста цен в России резко замедлились в 2016 году. И Центральный банк

отмечает, что риски для достижения в 2017 году показатели годовой инфляции

снизились на 4%.