, если трудоемкость (Нt)")

![Три наиболее разработанных метода измерения производительности [Синк Д.С. Управление производительностью],](https://cf.ppt-online.org/files1/slide/v/vRubkg5QThjJWG96o8pS4BisCIE2yNYm03nUOxctr/slide-6.jpg "Три наиболее разработанных метода измерения производительности [Синк Д.С. Управление производительностью],")

")

")

economics

economicsSimilar presentations:

Эффективность. Основные показатели

1. Эффективность

2. Основные показатели

Эффективность труда

Продуктивность труда

Производительность труда

Экономичность труда

• Рентабельность труда

3. Основные показатели

• Эффективность труда• Продуктивность труда

• Производительность

труда

• Экономичность труда

• Рентабельность труда

Результат

Э

Затраты

ПТ

Выпуск

Затраты ресурсов

Затраты1

Эк

Затраты 2

D З

R

З

D – добавленная ценность

З – затраты на персонал

4. Используемые методы измерения производительности для различных единиц анализа

Единица анализаМир

Страна Отрасль

Отдел

Регион

Район Фирма

Индивид

Группа

Нормирование

труда

Частный факторный

Нормативный метод

Многокритериальный метод

Многофакторный метод

Совокупный факторный метод

Совокупный факторный

Многогофакторный

Межотраслевой баланс

Производственные функции

Микроэкономический анализ

Эконометрическое моделирование

Непараметрические подходы

5. Индивидуальная производительность труда На сколько % увеличится производительность труда индивида (Нв), если трудоемкость (Нt)

снизится на Х%(5%, 25%, 50%)?

Ht

T

Hв

X

Нt ( 1

)

100

T

Y

Hв ( 1

)

100

100 X

100

100

100 Y

10000 100Y 100 X XY 10000

Y ( 100 X ) 100 X

X ( 100 Y ) 100Y

100 X

Y

100 X

100Y

X

100 Y

6. Показатели производительности труда в зависимости вида измерителей выпуска и затрат

по полнойстоимости

продукт в

натуральном

выражении

чистая

продукция

прибавочный продукт (на

уровне предприятия прибыль)

продукт по

стоимости

выпуск

производи

тельность труда

затраты

текущие

(отображают

объем

использованных в

данном периоде

ресурсов)

примененные

(отражают объем

всех

задействованных

ресурсов)

частные показатели

производительности труда

один вид

ресурса

многофакторные показатели

производительности труда

несколько

видов ресурсов

общие показатели

производительности

все виды

ресурсов

7. Три наиболее разработанных метода измерения производительности [Синк Д.С. Управление производительностью],

Методы различающиеся использованием данных,образом действий, различными единицами анализа:

• 1) нормативный метод измерения;

• 2) многофакторная модель измерения;

• 3) многокритериальный подход.

8. Задача: определить коэффициенты производительности, многофакторные коэф. производительности и индексы динамики

Месяц 11.Продукция

2.Затраты, чел

Кол-во

Цена

500

1000

Месяц 2

Индекс

Кол-во

Цена

Индекс

600

1000

120

5

5

100

3.Затраты, чел час

880

15

800

15

90,9

4.Затр.материалов

1000

150

1250

150

125

Коэффициенты производительности

5.Продукция на 1

чел.(строка 1 / строка 2)

100

120

120

6.Продукция на 1 чел час

(строка 1 / строка 3)

0,57

0,75

131,5

7.Продукция на 1

ед.матер.затрат(строка 1

/ строка 4)

0,5

0,48

96,0

Многофакторные коэф. производительности

Продукция на несколько

видов затрат

(многофакторный,

взвешенный по ценам и

издержкам)

___500х1000________

880х15 + 1000х150

____600х1000___

800х15 + 1250х150

3,01

3,06

= 3,06

=3,01

=0,98

9. Многокритериальный метод

• АЛГОРИТМ метода• Шаг1. Выбрать критерии

• Шаг 2. Выбрать показатели, наилучшим образом, описывающие каждый

критерий

• Шаг 3. Проставить лучшее значение по каждому показателю из возможных –

10 баллов

• Шаг 4. Проставить худшее значение по каждому показателю из возможных– 0

баллов

• Шаг 5. Проставить промежуточные значения (шкалирование – от 1 до 9

баллов)

Шаг 6. Определить вес каждого критерия

Шаг 7. Записать отчетные данные

Шаг 8. Оценить в баллах отчетные параметры по разработанным шкалам

Шаг 9. Полученные баллы умножить на вес каждого критерия и

просуммировать

10.

Своевременность

Использ

оборудования

Потери

ПТ

Труд.дисципли

на

Качество

Qпроср/Q

Tпростев/Тмаш

Отходы/М

Выпуск

/Отраб.часы

Число

рекламац.

Брак /Q

%

%

%

БАЛЛЫ

%

ВЕС

10

9

8

7

6

5

4

3

2

1

0

А

В

11. Метод интегральной оценки (Феликса-Риггса)

Метод интегральной оценки (Феликса-Риггса)Использ.

оборудов.

Потери

ПТ

Труд.

дисциплина

Качество

Tпростев

Тмаш

%

Отходы

М

%

Выпуск

Брак

Отраб.часы

Число

рекламац.

2

3

4

5

6

5%

14%

17%

590

60

15%

0

0,2

0,5

1

2

3

4

5

6

7

8

0

2

4

6

8

10

12

14

16

18

20

10

11

12

13

14

15

16

17

18

19

20

800

770

740

710

680

650

620

590

560

530

500

0

5

10

20

30

40

50

60

70

90

100

0

3

5

7

9

11

13

15

17

19

21

10

9

8

7

6

5

4

3

2

1

0

5

10

20

30

15

20

ВЕС

5,5%

2

2х5=10

16%

2

2х10=20

13,2%

7

7х20=140

600

3

3х30=90

50

4

4х15=60

9

6

6х20=120

А

В

Своевре

менность

Qпросроч

Q

%

1

Q

%

Б

А

Л

Л

Ы

12. Три основных аспекта понятия эффективности:

• эффективность как соотношение результатов изатрат на их достижение (предполагает определение

показателей продуктивности и рентабельности использования ресурсов);

• эффективность как характеристика состояния

экономической системы или как характеристика

качества

управления

(эффективное

–

неэффективное);

• эффективность как мера приближения к

идеальному

(желаемому,

оптимальному,

плановому) состоянию экономической системы.

(Эффективность как характеристика состояния системы чаще всего трактуется как

эффективность (оптимальность) по Парето, под которой понимается такое состояние

экономической системы или такое распределение ресурсов, при котором улучшение по

одному параметру невозможно без ухудшения по другому параметру)

13. Общая диагностическая схема эффективности системы управления персоналом (HR)

Общая диагностическая схема эффективности системы управленияперсоналом (HR)

В неш ние ф акторы

-

-

П оли ти чески й строй

Г ос. Закон одател ьство

Р ы н о ч н ая к он ъ ю н к т ура

м атери альн ы х

и

тр удовы х ресур сов и

благ

Г еограф и ческое

полож ен и е

и т .д .

В н утр ен ни е ф ак тор ы

-

П роф и ль деятельн ости

М асш таб п редп ри яти я

Ц ели , задачи

П арам етры ,

сти л ь

уп равлен и я

Ч еловечески й кап итал

и т .д .

С и с т е м а у п р а в л е н и я о р г а н и за ц и е й (п р е д п р и я т и е м )

С и стем а уп р авл ен и я

п ер сон ал ом

Н ап р авл ен и я оц енк и

эф ф ек т и в н о сти си ст ем ы

М н ож ество элем ен тов

Э кон ом и чески е п арам етры

О рган и зац и он н ы е п арам етры

С оц и альн ы е п арам етры

К р и т е р и и у с п е ш н о с т и о р г а н и за ц и и (п р е д п р и я т и я )

1 . К о н к у р е н т о с п о с о б н о с т ь п р о д у к ц и и (у с л у г )

2 . К о н к у р ен т о сп о со б н о ст ь о р га н и за ц и и

3. К он к ур ен тосп особн ость р аботы дл я

р аботаю щ его и н ан и м а ем ого п ер сон ал а

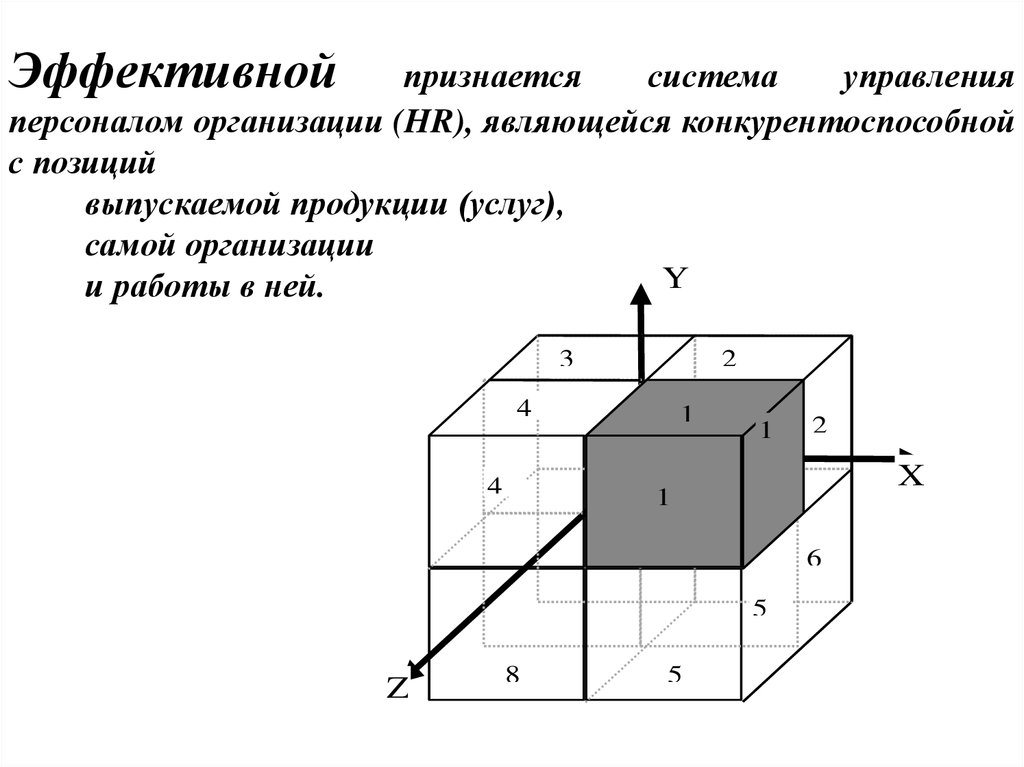

14.

Эффективнойпризнается

система

управления

персоналом организации (HR), являющейся конкурентоспособной

с позиций

выпускаемой продукции (услуг),

самой организации

Y

и работы в ней.

3

2

4

4

1

1

2

X

1

6

5

Z

8

5

15. Оценка эффективности трудовой деятельности

База данных1 уровень

Диагностика и оценка эффективности системы

управления персоналом

2 уровень

Анализ и оценка эффективности деятельности

персонала в функциональных сферах

3 уровень

Анализ и оценка индивидуальных (групповых) показателей

эффективности

деятельности (на рабочих

местах)

16. Практика подходов к оценке эффективности управления человеческими ресурсами:

• Индексы человеческих ресурсов / Ключевыеиндикаторы:

частные

комплексные

бенчмаркинг

• Реакция заинтересованных групп

• Результативность экспериментальных программ в

области человеческих ресурсов

• Cost/benefit анализ. Costing

• Опросы персонала

17. Экономические методы – методы оценки эффективности, применяемые в системе управления человеческими ресурсами

1. Основанные на оценке эффективности отдельныхмероприятий, снижающих себестоимость продукции:

–

–

–

–

за счет снижения трудоемкости продукции (услуг);

снижения потерь рабочего времени и непроизводительных затрат труда;

снижения текучести кадров, брака, профзаболеваемости,

сокращения условно-постоянных затрат на единицу выпуска продукции

2. Основанные на оценке годового экономического эффекта

(сравнение вариантов по формуле приведенных затрат)

3. Основанные на оценке эффективности инвестиционных

решений

- простейшие

- усложненные

18. Методы оценки эффективности

• Методыоценки

эффективности

отдельных

мероприятий, снижающих себестоимость продукции

Эффективность отдельных мероприятий, снижающих себестоимость продукции ЭС,

определяют по условному высвобождению численности ЭЧ и средней заработной

плате Зср:

Э

Э

З

Ф

С

Ч

ср

ср

, где

Ф-срприрост фонда зарплаты за счет внедрения мероприятия, руб.

Эч

- условное высвобождение численности за счет снижения трудоемкости единицы

продукции:

(Т

Т

)Q

о

б

Э

Ч

Ф

К

в , где

То, Тб – трудоемкости единицы продукции в отчетном и базовом периодах (или до и

после внедрения мероприятия),

Q - программа выпуска данной продукции в натуральном измерении,

Ф – полезный фонд времени одного работника,

Кв - коэффициент выполнения норм.

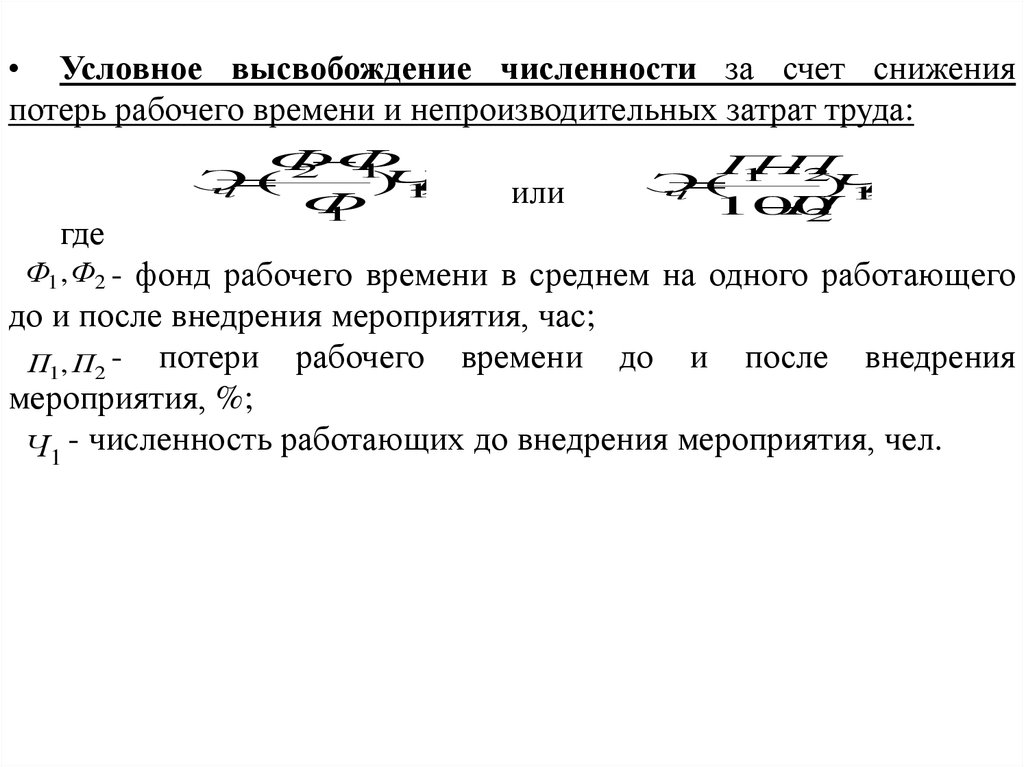

19.

• Условное высвобождение численности за счет сниженияпотерь рабочего времени и непроизводительных затрат труда:

где

Ф

Ф

2

1

Э

(

)

Ч

,

ч

1

Ф

1

или

П

П

1

2

Э

(

)

Ч

,

ч

1

100

П

2

Ф1 ,Ф2 - фонд рабочего времени в среднем на одного работающего

до и после внедрения мероприятия, час;

П1 , П2 - потери рабочего времени до и после внедрения

мероприятия, %;

Ч 1 - численность работающих до внедрения мероприятия, чел.

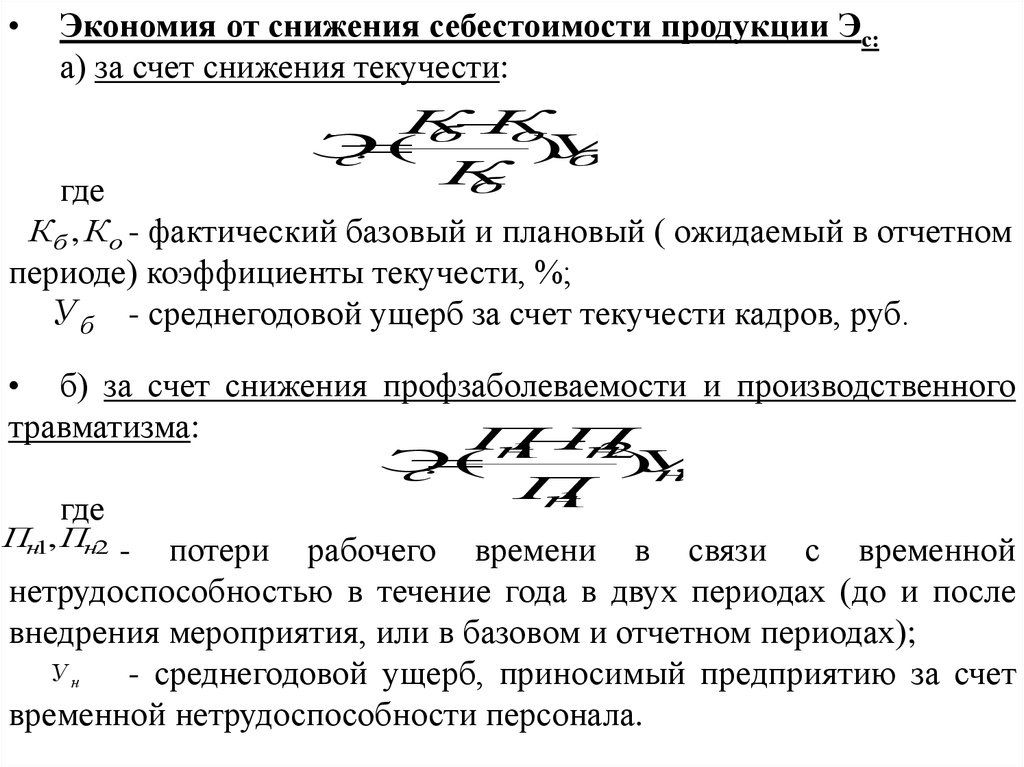

20.

Экономия от снижения себестоимости продукции Эс:

а) за счет снижения текучести:

где

К

К

б

о

Э

(

)

У

,

с

б

К

б

Кб , Ко - фактический базовый и плановый ( ожидаемый в отчетном

периоде) коэффициенты текучести, %;

У б - среднегодовой ущерб за счет текучести кадров, руб.

• б) за счет снижения профзаболеваемости и производственного

травматизма:

П

П

н

1

н

2

Э

(

)

У

,

с

н

П

н

1

где

Пн1, Пн2 - потери рабочего времени в связи с временной

нетрудоспособностью в течение года в двух периодах (до и после

внедрения мероприятия, или в базовом и отчетном периодах);

Ун

- среднегодовой ущерб, приносимый предприятию за счет

временной нетрудоспособности персонала.

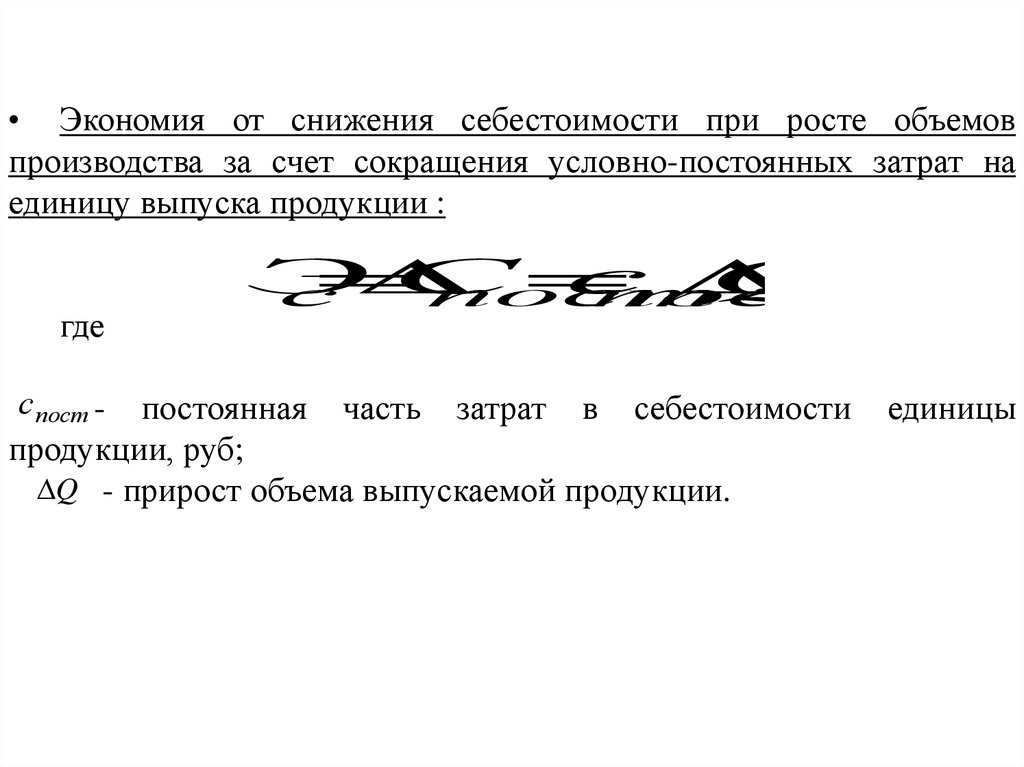

21.

• Экономия от снижения себестоимости при росте объемовпроизводства за счет сокращения условно-постоянных затрат на

единицу выпуска продукции :

где

Э

С

с

Q

,

с

пост

пост

с пост - постоянная часть затрат в себестоимости

продукции, руб;

Q - прирост объема выпускаемой продукции.

единицы

22.

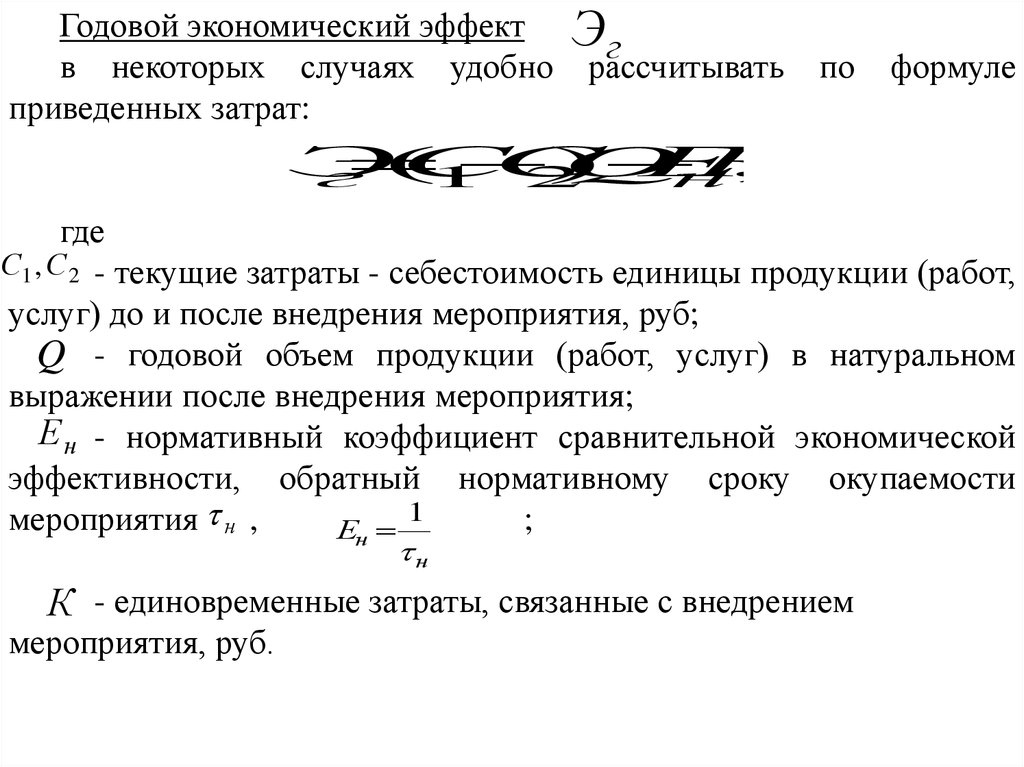

Годовой экономический эффектв некоторых случаях удобно

приведенных затрат:

Эг

рассчитывать

по

формуле

Э

(

С

С

)

Q

Е

К

,

г

1

2

н

где

С1 , С 2 - текущие затраты - себестоимость единицы продукции (работ,

услуг) до и после внедрения мероприятия, руб;

Q - годовой объем продукции (работ, услуг) в натуральном

выражении после внедрения мероприятия;

Е н - нормативный коэффициент сравнительной экономической

эффективности, обратный нормативному сроку окупаемости

1

мероприятия н ,

;

Ен

н

К - единовременные затраты, связанные с внедрением

мероприятия, руб.

23. При анализе эффективности мероприятий, требующих капитальных вложений и длительного срока реализации, пользуются методами

оценкиэффективности инвестиционных решений:

Простейшие

Усложненные

- Метод средней нормы прибыли

Решение об инвестировании приемлемо, если

выполняется соотношение

где P - прибыль, остающаяся в

P N

распоряжении предприятия,

n

N - налоги,

J

J – инвестиции,

n - средняя норма прибыли

по данной отрасли

- Метод определения чистой текущей стоимости при

заданной норме дисконтирования

- Метод определения срока окупаемости

Решение об инвестировании принимается, если:

где

Рс - совокупная прибыль,

включающая денежные и другие

(товары и услуги) поступления,

- Метод определения показателя прибыльности

С - максимально допустимый

срок окупаемости

J

C

Pc

Pтек

J 0

где Р тек - текущая стоимость

денежных поступлений

Pтек

1

J

- Метод внутренней нормы прибыли (IRR)

Внутренняя норма окупаемости соответствует такой

ставке процента, при которой достигается нулевая чистая

дисконтированная стоимость.