economics

economicsSimilar presentations:

Национальный союз производителей говядины. Российский рынок КРС и мяса: состояние и прогнозы

1.

Национальный союз производителей говядиныРоссийский рынок КРС и мяса:

состояние и прогнозы

______________________________________________

Москва 2015 г.

2.

Ситуация на рынке говядины складывается из текущего положения понескольким направлениям:

Общий рынок мяса

Импорт мяса и мясопродуктов

Поголовье КРС

Рынок племенного скота

Покупательская способность населения

Национальный союз производителей говядины

1

3.

Баланс ресурсов и использования мяса и продуктов по РоссийскойФедерации за январь - декабрь

I. РЕСУРСЫ

Запасы на начало года

Производство

Импорт

Итого ресурсов

II. ИСПОЛЬЗОВАНИЕ

Расход на производственные цели

(на корм зверям, промпереработка

на непищевые цели)

Потери

Экспорт

Личное потребление (фонд

потребления)

Итого использовано

Запасы на конец года

2014

в%к

2013

2013

2014

в % к ресурсам

(тыс. тонн)

2013

2014

838,0

863,8

103,1

7,1

7,4

8544,5

2480,0

11862,5

8910,9

1902,2

11676,9

104,3

76,7

98,4

72,0

20,9

100

76,3

16,3

100

50,9

48,2

94,7

0,4

0,4

18,6

117,2

15,3

135,3

82,3

115,4

0,2

1,0

0,1

1,2

10812,0

10730,2

99,2

91,1

91,9

10998,7

10929,0

99,4

92,7

93,6

863,8

747,9

86,6

7,3

6,4

Национальный союз производителей говядины

2

4.

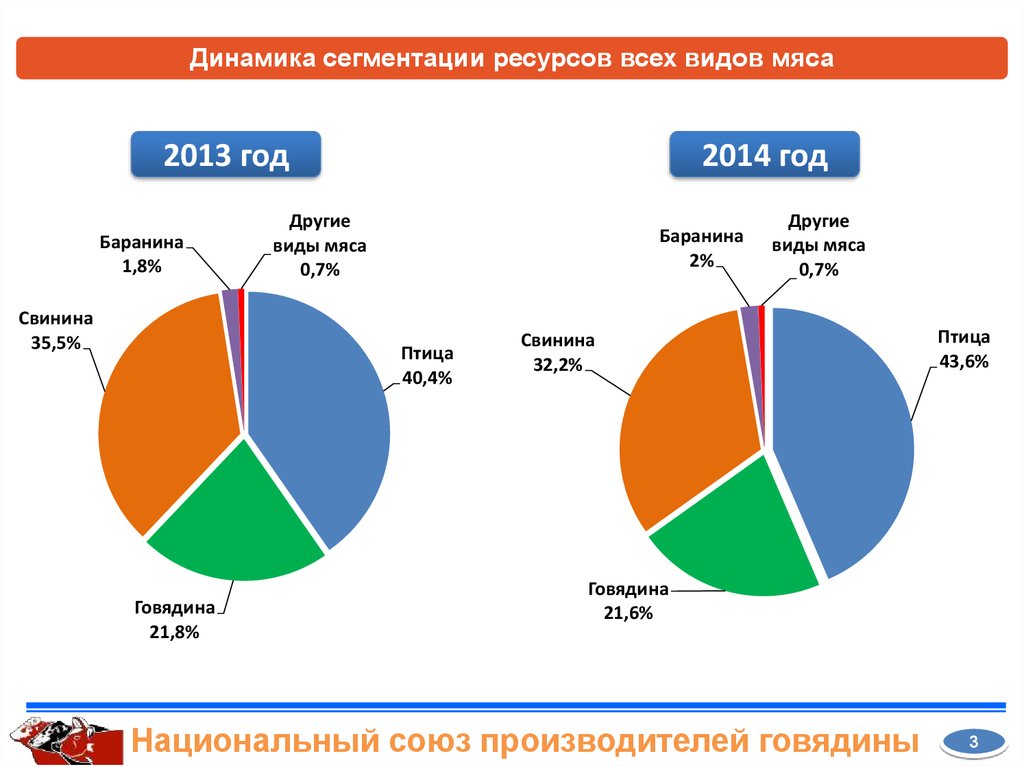

Динамика сегментации ресурсов всех видов мяса2013 год

Баранина

1,8%

Свинина

35,5%

2014 год

Другие

виды мяса

0,7%

Баранина

2%

Птица

40,4%

Говядина

21,8%

Другие

виды мяса

0,7%

Свинина

32,2%

Птица

43,6%

Говядина

21,6%

Национальный союз производителей говядины

3

5.

Производство основных видов мяса в РФ в 2013-2014 годахПроизводство в убойной

массе, тыс. тонн

Доля в общем объеме

производства, %

2013

2014

2013

2014

Всего

8554

8911

100

100

Говядина

1633,3

1610

19,1

18,1

Свинина

2816,2

2945

32,9

32,9

Мясо птицы

3830,9

4085

44,8

45,9

Баранина

190

197

2,3

2,3

Другие

73,8

74,0

0,9

0,8

Национальный союз производителей говядины

4

6.

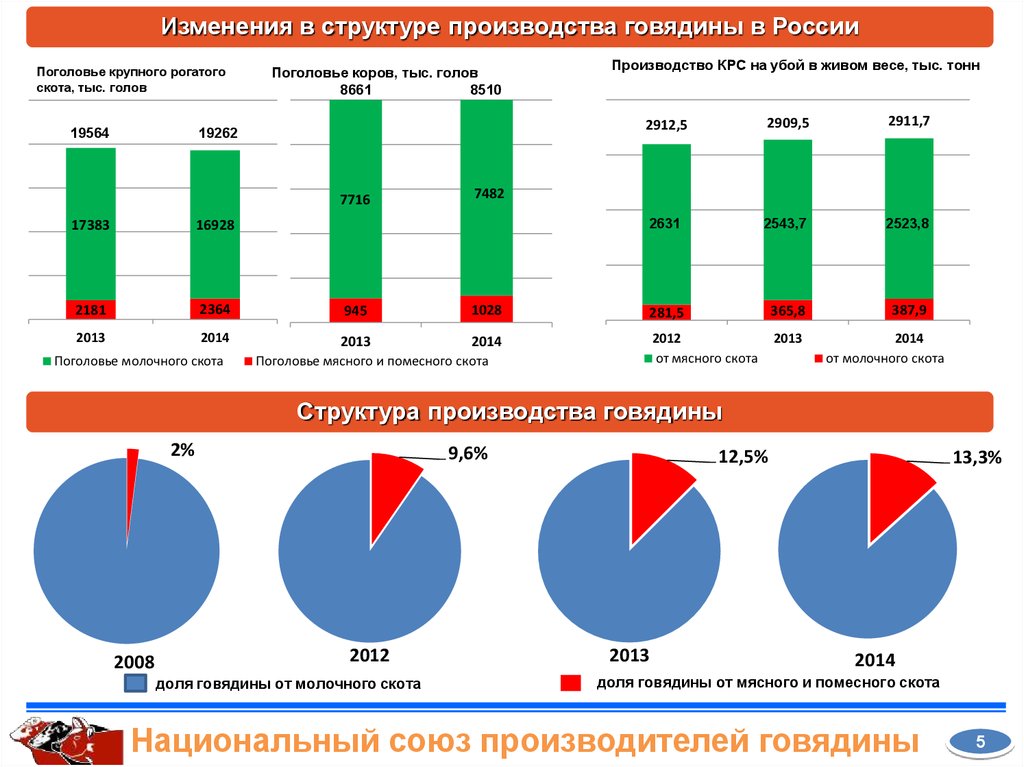

Изменения в структуре производства говядины в РоссииПоголовье крупного рогатого

скота, тыс. голов

19564

Поголовье коров, тыс. голов

8661

8510

19262

7716

Производство КРС на убой в живом весе, тыс. тонн

2912,5

2909,5

2911,7

2631

2543,7

2523,8

387,9

7482

17383

16928

2181

2364

945

1028

281,5

365,8

2013

2014

2013

2014

2012

от мясного скота

2013

Поголовье молочного скота

Поголовье мясного и помесного скота

2014

от молочного скота

Структура производства говядины

2%

2008

9,6%

2012

доля говядины от молочного скота

12,5%

2013

13,3%

2014

доля говядины от мясного и помесного скота

Национальный союз производителей говядины

5

7.

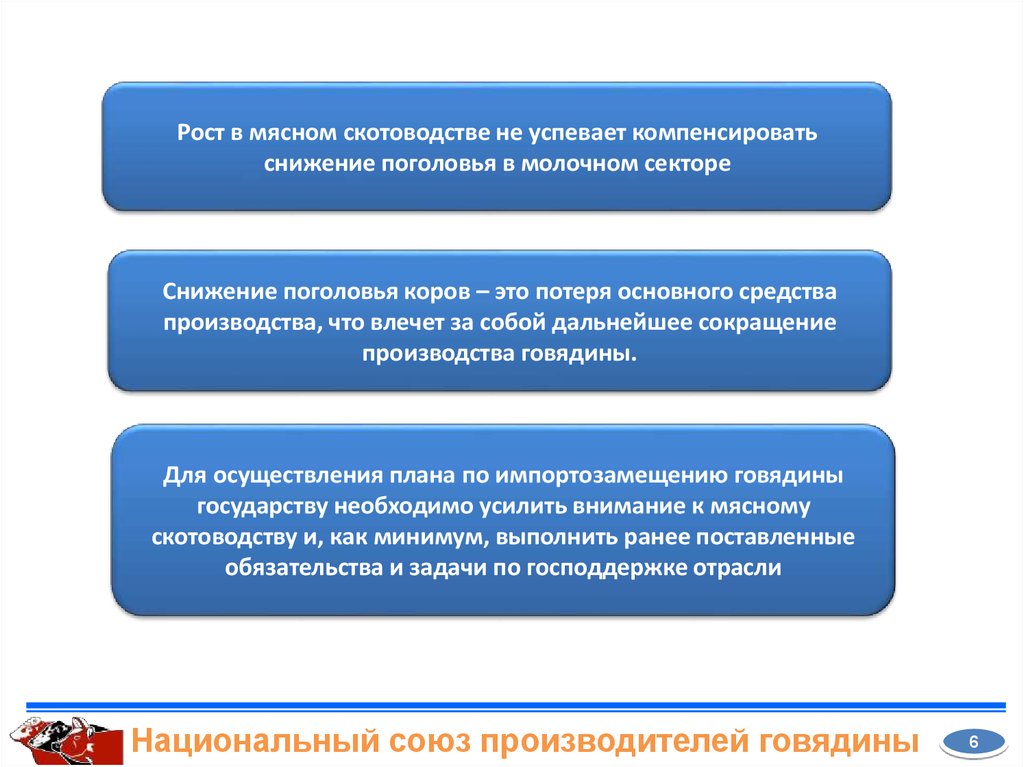

Рост в мясном скотоводстве не успевает компенсироватьснижение поголовья в молочном секторе

Снижение поголовья коров – это потеря основного средства

производства, что влечет за собой дальнейшее сокращение

производства говядины.

Для осуществления плана по импортозамещению говядины

государству необходимо усилить внимание к мясному

скотоводству и, как минимум, выполнить ранее поставленные

обязательства и задачи по господдержке отрасли

Национальный союз производителей говядины

6

8.

Импорт основных видов мяса и мясных субпродуктов в РФИмпорт,

тыс. тонн

2012 г

2013 г

2014 г

2014/2013,

+/- тыс. тонн

2014/2013,

+/- %

Свинина

1138,6

958,7

377,5

- 581,2

- 61

Мясо

птицы

464,2

442,6

261,9

- 180,7

- 41

Говядина

739,8

684,38

590,65

- 93,7

- 13,7

Национальный союз производителей говядины

7

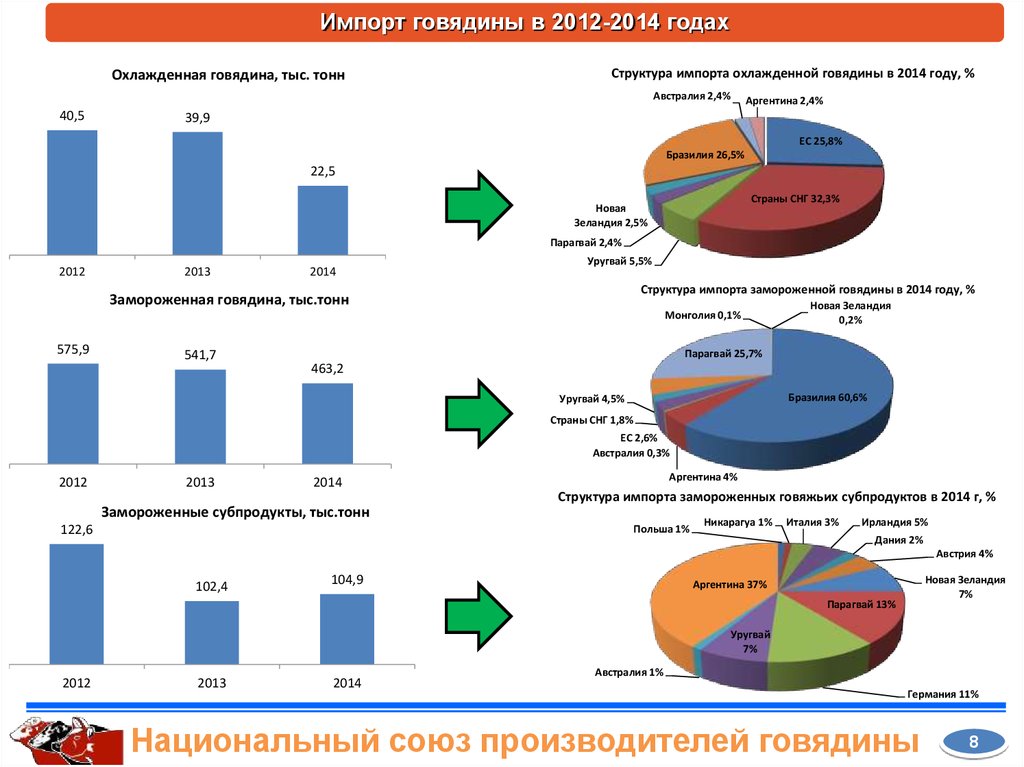

9.

Импорт говядины в 2012-2014 годахОхлажденная говядина, тыс. тонн

Структура импорта охлажденной говядины в 2014 году, %

Австралия 2,4%

40,5

Аргентина 2,4%

39,9

ЕС 25,8%

Бразилия 26,5%

22,5

Страны СНГ 32,3%

Новая

Зеландия 2,5%

Парагвай 2,4%

2012

2013

2014

Уругвай 5,5%

Структура импорта замороженной говядины в 2014 году, %

Замороженная говядина, тыс.тонн

Монголия 0,1%

575,9

541,7

Новая Зеландия

0,2%

Парагвай 25,7%

463,2

Бразилия 60,6%

Уругвай 4,5%

Страны СНГ 1,8%

ЕС 2,6%

Австралия 0,3%

2012

2013

Аргентина 4%

2014

Структура импорта замороженных говяжьих субпродуктов в 2014 г, %

Замороженные субпродукты, тыс.тонн

122,6

Польша 1%

Никарагуа 1%

Италия 3%

Ирландия 5%

Дания 2%

Австрия 4%

102,4

104,9

Новая Зеландия

7%

Аргентина 37%

Парагвай 13%

Уругвай

7%

2012

2013

2014

Австралия 1%

Германия 11%

Национальный союз производителей говядины

8

10.

Импорт говядины и говяжьих субпродуктов за январь-февраль 2013-2015 гг.Импорт охлажденной говядины в 2013-2015 гг., тонн

Структура импорта охлажденной говядины в 2015 году, %

Новая

Зеландия

3,9%

7856

Бразилия

5,7% Уругвай

0,9%

2971,3

1831,9

1277,1 1885,5

Страны

СНГ 88,7%

57,8

2013

Январь

2014

2015

Февраль

Импорт замороженной говядины в 2013-2015 гг., тонн

31227,8

24646,2

Новая

Зеландия 0,3%

24574,2

13207,9

10068,5

3900

2013

Январь

2014

Структура импорта замороженной говядины, %

Февраль

Импорт зам.говяжьих субпродуктов в 2013-2015 гг., тонн

8372,9

7738,2

7353,3

6563,5

4511,3

Парагвай

29,6%

Уругвай 2,2%

Страны СНГ

5,9%

Аргентина

2%

2015

5084,7

Январь

2014

Февраль

2015

Бразилия

58,9%

Структура импорта замороженных говяжьих субпродуктов в 2015 г., %

Бразилия 10%

Никарагуа 2%

Новая

Зеландия 9%

Парагвай 23%

2013

Колумбия

1,1%

Аргентина 44%

Уругвай

11%

Италия 1%

Национальный союз производителей говядины

9

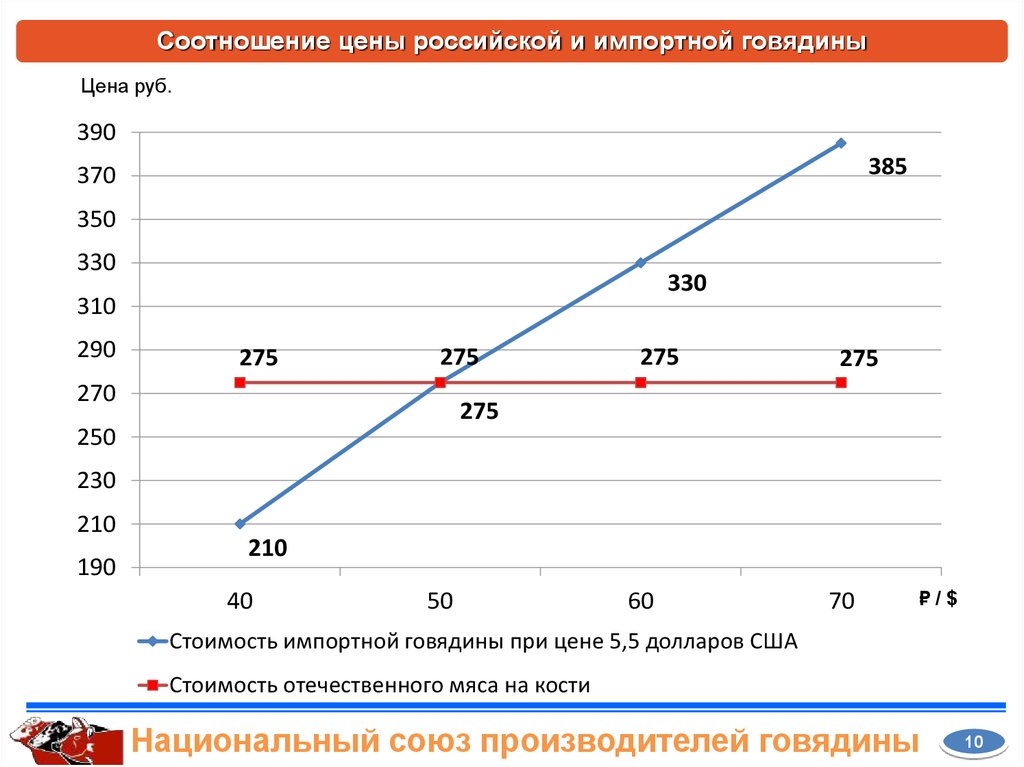

11.

Соотношение цены российской и импортной говядиныЦена руб.

390

385

370

350

330

330

310

290

275

275

270

275

275

275

250

230

210

190

210

40

50

60

70

₽/$

Стоимость импортной говядины при цене 5,5 долларов США

Стоимость отечественного мяса на кости

Национальный союз производителей говядины

10

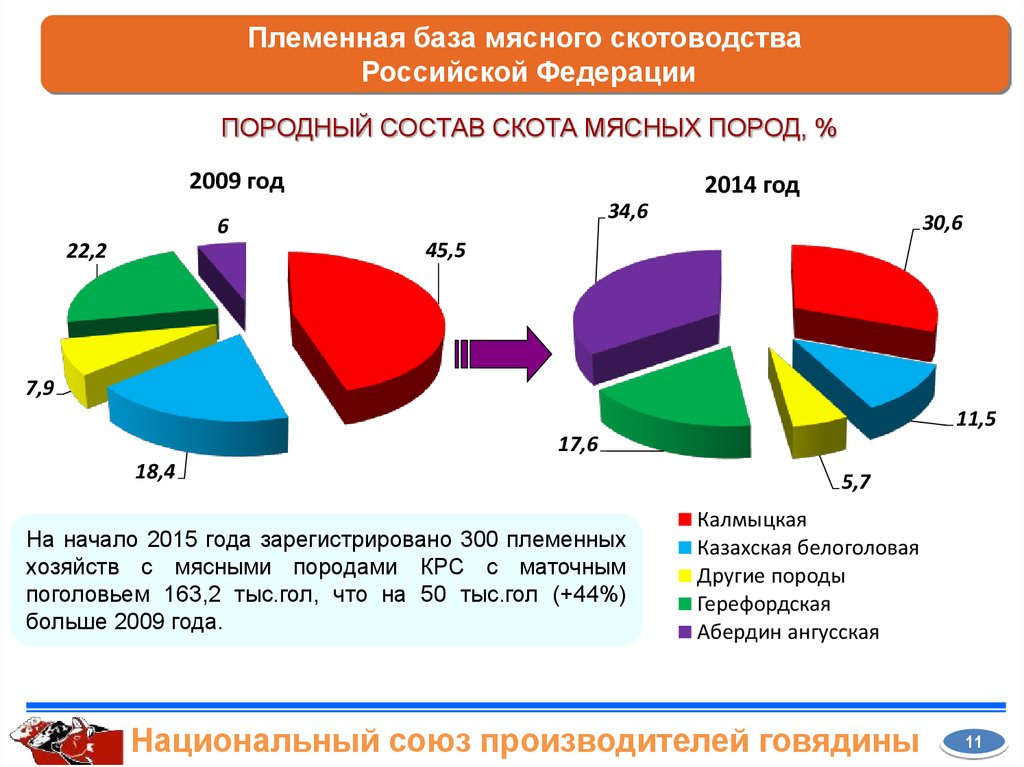

12.

Племенная база мясного скотоводстваРоссийской Федерации

ПОРОДНЫЙ СОСТАВ СКОТА МЯСНЫХ ПОРОД, %

2009 год

2014 год

34,6

6

30,6

45,5

22,2

7,9

11,5

17,6

18,4

На начало 2015 года зарегистрировано 300 племенных

хозяйств с мясными породами КРС с маточным

поголовьем 163,2 тыс.гол, что на 50 тыс.гол (+44%)

больше 2009 года.

5,7

Калмыцкая

Казахская белоголовая

Другие породы

Герефордская

Абердин ангусская

Национальный союз производителей говядины

11

13.

ПРОБЛЕМЫ В СИСТЕМЕ РОССИЙСКОГО ПЛЕМЕННОГО ЖИВОТНОВОДСТВАI. Кардинальное отличие российской системы племенного животноводства от

общепризнанной мировой практики:

- присвоение племенного статуса юридическим лицам (в России) vs присвоение племенного

статуса животным (в мире)

- закрепление функций формирования племенной системы и ее деятельности за

государством (в России) vs некоммерческие ассоциации по породам (в мире)

II. Отсутствие системы объективной оценки племенных качеств скота

III. Отсутствие системы контроля за ведением племенного дела на уровне хозяйств

IV. Отсутствие конкурентного рынка российского племенного скота

Как следствие

I. Низкая доходность предприятий ведущих племенную деятельность

II. Чрезмерная доля племенного скота в России в сравнении с мировыми стандартами при

крайне низких показателях продуктивности

III. Низкая эффективность и результативность действующих механизмов государственной

поддержки племенного животноводства

Национальный союз производителей говядины

12

14.

НЕОБХОДИМЫЕ ИЗМЕНЕНИЯ В СИСТЕМЕ ПЛЕМЕННОГОЖИВОТНОВОДСТВА

I. Внедрение системы идентификации животных, на первом этапе, возможно, только племенных

животных

II. Передача полномочий по ведению племенного реестра от Министерства сельского хозяйства

независимым ассоциация по породам и закрепление за ассоциациями полномочий по контролю

за ведением племенной деятельности в хозяйствах (бонитировка, регистрация скота в

электронной системе оценки, прочее)

III. Переход от системы присвоения статуса племенным хозяйствам к системе наделения

племенным статусом животных

IV. Вхождение российских ассоциаций по породам в глобальные ассоциации

Как следствие

I. Формирование прозрачного и конкурентного внутреннего рынка племенного скота,

повышение конкурентоспособности отечественного племенного скота

II. Улучшение породных качеств животных, в первую очередь, продуктивности

III. Возможность экспорта племенного скота и материала

IV. Привлечение частных инвестиций в научные разработки и исследования в племенном

животноводстве и, как следствие, укрепление научной базы племенного животноводства

Национальный союз производителей говядины

13

15.

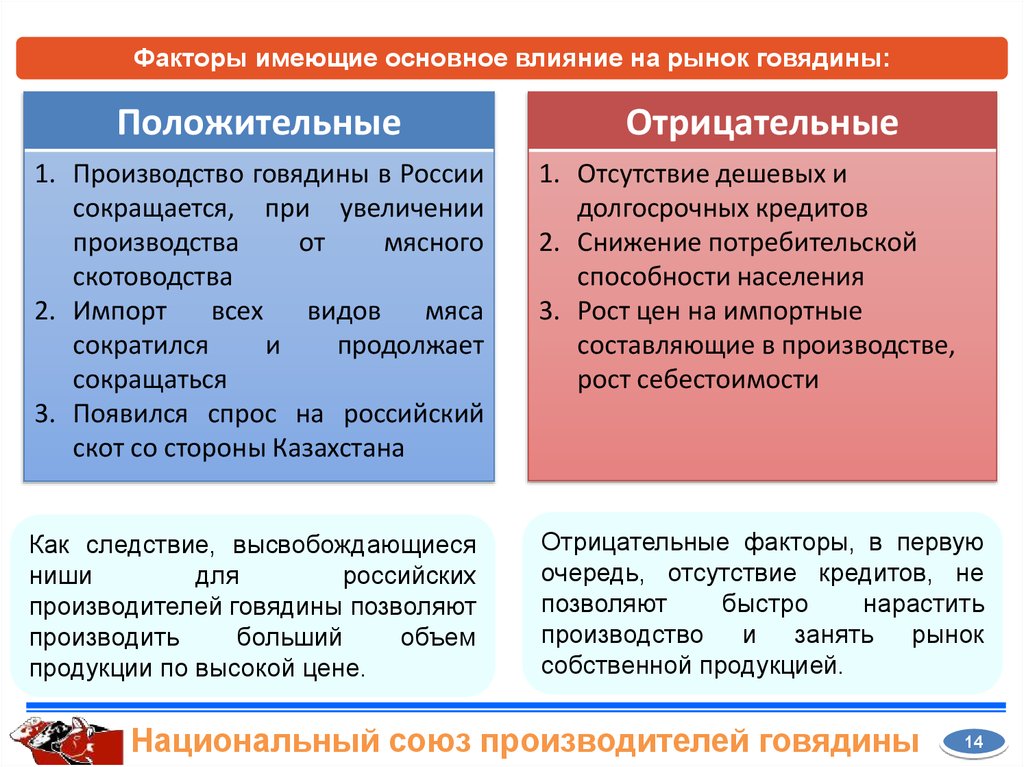

Факторы имеющие основное влияние на рынок говядины:Положительные

Отрицательные

1. Производство говядины в России

сокращается, при увеличении

производства

от

мясного

скотоводства

2. Импорт

всех

видов

мяса

сократился

и

продолжает

сокращаться

3. Появился спрос на российский

скот со стороны Казахстана

1. Отсутствие дешевых и

долгосрочных кредитов

2. Снижение потребительской

способности населения

3. Рост цен на импортные

составляющие в производстве,

рост себестоимости

Как следствие, высвобождающиеся

ниши

для

российских

производителей говядины позволяют

производить

больший

объем

продукции по высокой цене.

Отрицательные факторы, в первую

очередь, отсутствие кредитов, не

позволяют

быстро

нарастить

производство и занять рынок

собственной продукцией.

Национальный союз производителей говядины

14

16.

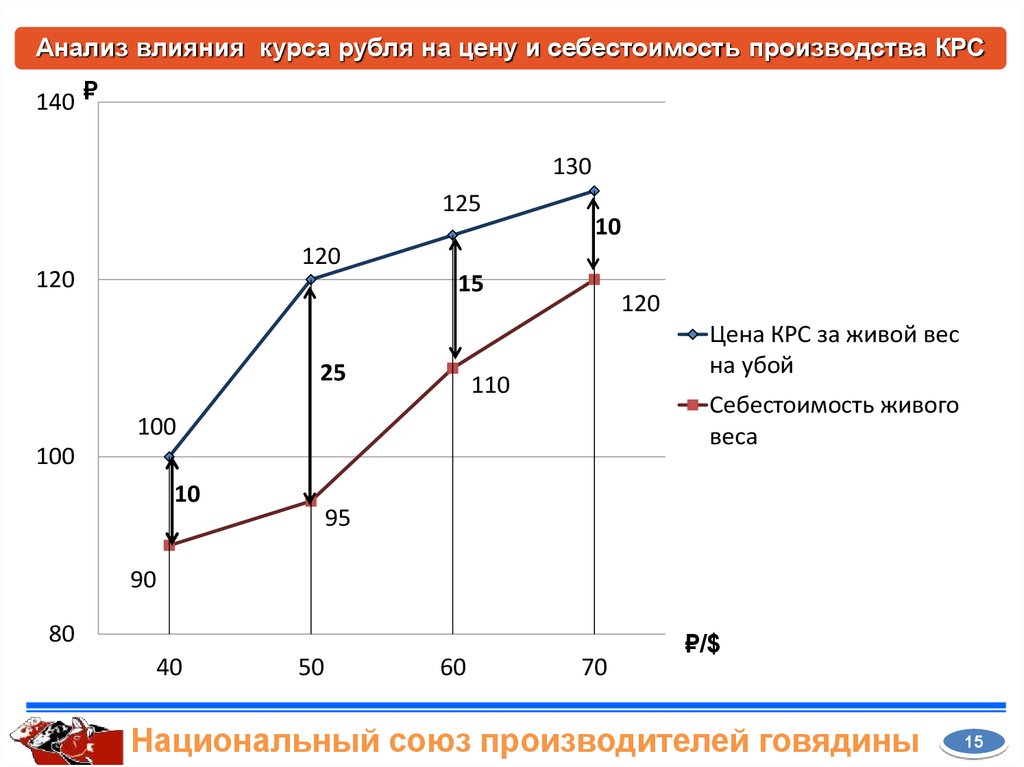

Анализ влияния курса рубля на цену и себестоимость производства КРС140 ₽

130

125

10

120

120

15

25

120

Цена КРС за живой вес

на убой

110

Себестоимость живого

веса

100

100

10

95

90

80

40

50

60

70

₽/$

Национальный союз производителей говядины

15

17.

Благодарим завнимание!

Российский рынок КРС и мяса:

состояние и прогнозы

Генеральный директор Д.Л. Черкесов

107139, Москва, Орликов переулок 1/11

Тел/факс: (495) 607-83-40

E-mail: nspg-ru@yandex.ru

www.nspg.ru