finance

financeSimilar presentations:

Статистика финансовой деятельности предприятия

1. Тема 13. «Статистика финансовой деятельности предприятия»

2. План

13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

13.2.1. Индексный анализ динамики себестоимости одного вида продукции

на одном предприятии

13.2.2. Индексный анализ динамики себестоимости продукции на одном

предприятии

13.2.3. Индексный анализ динамики себестоимости одного вида продукции

в совокупности предприятий

13.2.4. Индексный анализ динамики затрат на производство

13.2.5. Индексный анализ динамики затрат на один рубль продукции

13.3. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРЕДПРИЯТИЯ

13.4. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

13.5. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И ПОКАЗАТЕЛИ

ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

13.6. ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ БЕЗУБЫТОЧНОСТИ

3. 13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

4. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Издержки производства – это затратыСебестоимость продукции представляет

потребленных средств производства

(сырья, материалов, топлива,

электроэнергии, основных фондов, рабочей

силы, услуг других предприятий и т.д.). на

производство и сбыт продукции.

собой денежное выражение издержек.

5. Группировка затрат по экономическим элементам

материальные затраты (за вычетомстоимости возвратных отходов);

затраты на оплату труда;

отчисления во внебюджетные фонды;

амортизация основных фондов;

прочие затраты.

6. Экономические элементы затрат необходимы:

для установления полного размера затратживого труда

для установления полного размера затрат

овеществленного труда

для выявления материалоёмких, фондоёмких

или трудоёмких видов экономической

деятельности.

для выявления факторов снижения

себестоимости продукции.

для увязки показателей себестоимости с

показателями по труду, производству и с

другими показателями, а также для расчета

размера оборотных средств.

7. Группировка затрат по калькуляционным статьям

1. Материалы (за вычетом отходов)2. Покупные изделия, полуфабрикаты

3. Услуги производственного характера сторонних организаций

4. Расходы на оплату труда работников, непосредственно занятых выпуском продукции

(работ, услуг)

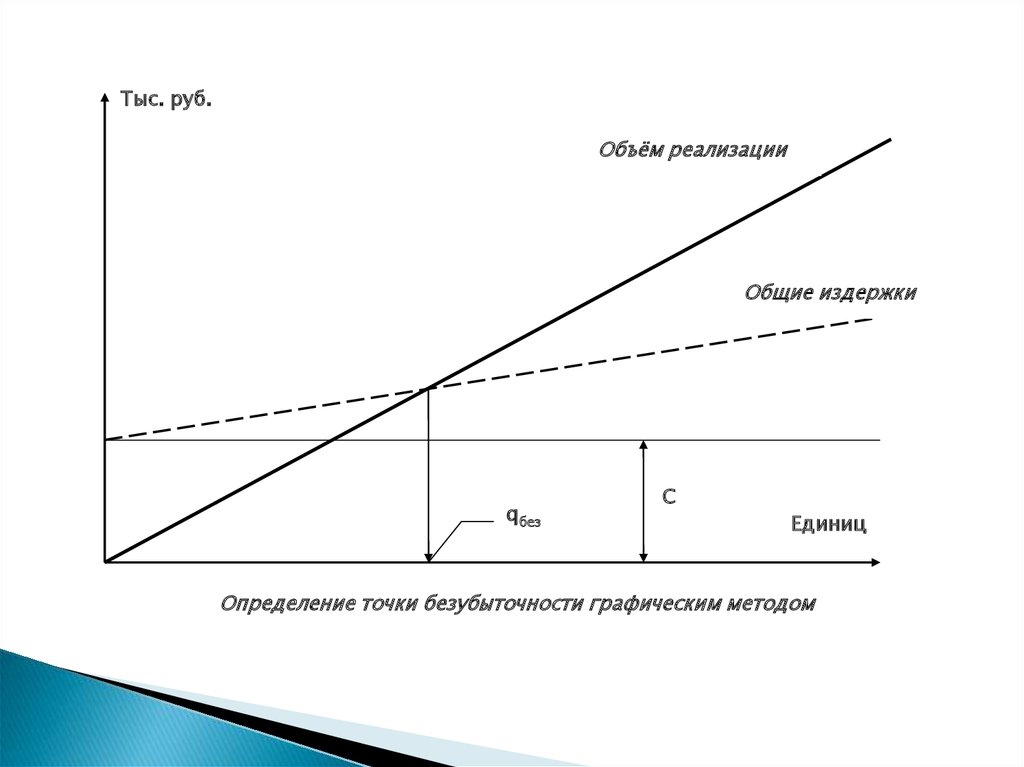

5. Отчисления на социальное страхование, в пенсионный фонд, на медицинское

страхование и в фонд занятости исходя из сумм, начисленной заработной платы

6. Износ оборудования, инструмента

7. Общепроизводственные расходы

8. Потери от брака

9. Общехозяйственные расходы

10. Итого: производственная себестоимость (п.1+п.2+п.3+п.4+п.5+п.6+п.7+п.8+п.9)

11.

Коммерческие расходы

Всего: полная себестоимость (п.10 + п.11)

8. Группировка затрат по калькуляционным статьям

позволяет определить:цели расходования средств (направление

затрат ),

расходы, непосредственно связанные с

производством продукции,

расходы по обслуживанию и управлению

производством.

9. Классификация затрат по роли в процессе производства

Основные расходыНакладные расходы

•обусловлены

• отражают затраты,

связанные с

организацией и

обслуживанием

технологического

процесса основного

производства

технологией

изготовления

изделия

10. Классификация затрат по способу исчисления

Прямые расходы•непосредственно

относятся на

себестоимость

данного вида

продукции

Косвенные

(распределяемые)

расходы

•являются общими

для нескольких

видов продукции

11. Способы распределения косвенных расходов

Пропорционально удельному весупоказателя, приходящемуся на это изделие,

в общей сумме итога по всем изделиям:

основной заработной платы

производственных рабочих

отработанного времени,

отработанных машино-часов.

12. Классификация затрат по характеру изменения

Условно-постоянныерасходы

• возрастают

пропорционально

увеличению

выпуска

продукции

Условно-переменные

расходы

• не связаны

непосредственно

с объёмом

выпуска

продукции

13. Классификация затрат по характеру изменения

20001800

Затраты, ден. ед.

1600

1400

1200

1000

800

600

400

200

Выпуск продукции, единиц

0

0

100

200

Условно-постоянные

300

400

500

Условно-переменные

600

700

Общие

800

14. Классификация затрат по характеру изменения

2500Затраты, ден. ед.

2000

100,0

90,0

1500

80,0

1000

70,0

500

Доля условнопостоянных

60,0

расходов в общих

затратах

50,0

0

0

100 200 300 400 500 600 700 800

Выпуск продукции, единиц

Доля условно-

40,0

переменных

расходов в общих

30,0

Условно-переменные

Условно-постоянные

затратах

20,0

10,0

0,0

0 100200300400500600700800

15. Калькуляции

нормативная,рассчитывается на основе прогрессивных норм и

нормативов;

плановая (сметная),

рассчитывается на основе плановых цен и технически

обоснованных норм расходов трудовых и

материальных затрат, стандартов и технических

условий, установленных для данной продукции;

отчетная:

◦ в плановых ценах

◦ фактическая

16. 13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

17. Индексный анализ динамики себестоимости одного вида продукции на одном предприятии

Индивидуальный индекс планового задания по снижению себестоимостиcпл

iс пл.зад.

с0

iс вып.пл.

c1

cп л

Индекс выполнения плана по себестоимости

Индивидуальный индекс динамики себестоимости

c1

iс

c0

18. Индексный анализ динамики себестоимости одного вида продукции на одном предприятии

Общий индекс планового задания по снижениюсебестоимости

I с пл. зад.

c q

c q

пл пл

0 пл

Общая сумма планируемой экономии от снижения

себестоимости продукции

Эпл = с0 q пл – cпл q пл

19. Индексный анализ динамики себестоимости на одном предприятии

Общий индекс выполнения плана по снижениюсебестоимости продукции (постоянного состава)

I с вып.пл.

cq

c q

1 1

пл 1

Общая сумма сверхплановой экономии

Эсв.пл. = ∑спл q1 – ∑с1 q1

20. Индексный анализ динамики себестоимости на одном предприятии

Общий индекс фактического снижениясебестоимости (сводный индекс динамики

себестоимости продукции постоянного состава)

Ic

c q

c q

1 1

0 1

Общая сумма фактической экономии от снижения

себестоимости продукции

Эфакт = ∑с0 q1 – ∑с1 q1

21. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс планового задания (переменного состава)I спл. зад.

c q c q

:

q

q

пл пл

0 0

пл

0

спл

с0

Индекс степени выполнения плана по себестоимости

I свып. пл.

с q : c q

q q

1 1

пл пл

1

пл

с1

спл

22. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс средней себестоимости (индекс себестоимостипеременного состава)

Iс

с q : c q

q q

1 1

0 0

1

0

с1

с0

23. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс себестоимости постоянного составаIс

с q : c q

q q

1 1

0 1

1

1

Ic

с1

с усл

с q

c q

i

1

1

1

1

с

24. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс структурных сдвиговI стр

c q c q

:

q q

0 1

0 0

1

0

I стр

cq

с q

0 1

0

1

25. Индексный анализ динамики затрат на производство

Индекс затрат на производство продукцииI cq

с

c

1

q1

0

q0

Индекс физического объема продукции

Iq

с

c

0

q1

0

q0

26. Индексный анализ динамики затрат на производство

Индекс себестоимости продукцииIc

с q

c q

1

1

0

1

Взаимосвязь индексов

I cq I c I q

27. Факторный анализ динамики затрат на производство

Абсолютное изменение затрат на производствопродукции:

общее:

cq

c q c q

1 1

0

0

за счет изменения объёма произведенной продукции:

cqq

c q c q

0 1

0 0

28. Факторный анализ динамики затрат на производство

за счет изменения себестоимости продукции:cqc

c q c q

1 1

0 1

Взаимосвязь абсолютных изменений:

cq cqq cqc

29. Индексный анализ динамики затрат на один рубль продукции

Показатели затрат на один рубль продукции:базисный:

з0

с q

р q

0 0

0 0

плановый:

зпл

с

р

q

пл пл

q

пл пл

фактический:

з1

с q

pq

1 1

1 1

30. Индексный анализ динамики затрат на один рубль продукции

Индекс планового задания по снижению затратна 1 рубль продукции:

I зпл. зад.

с

р

q

пл пл

q

пл пл

:

с q

р q

0 0

0 0

31. Индексный анализ динамики затрат на один рубль продукции

Индекс выполнения плана по снижениюзатрат на 1 рубль продукции:

I звып.пл.

с q

рq

1 1

1 1

:

с

р

q

пл пл

q

пл пл

32. Индексный анализ динамики затрат на один рубль продукции

Индекс фактического изменения затратна 1 рубль продукции:

Iз

с q

рq

1 1

1 1

:

с q

р q

0 0

0 0

33. Индексный анализ динамики затрат на один рубль продукции

Факторные индексы динамики затрат на один рубльпродукции

- индекс себестоимости продукции:

Ic

с q

р q

1 1

:

0 1

- индекс оптовых цен:

- индекс объема и

структуры продукции:

Ip

Iq

с q

рq

с q

р q

0 1

0 1

1 1

с q

р q

с q

р q

с q

р q

1 1

0 1

0 1

:

1 1

0 1

:

0 0

0 0

34. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

В России объемы финансовой(бухгалтерской) отчетности

устанавливаются Министерством

финансов. В отчетности содержится

система показателей, отражающих

имущественное и финансовое

положение фирмы на отчетную дату,

а также финансовые результаты

деятельности за отчетный год.

35. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Отчетный период – период, закоторый фирма должна составить

отчетность (год, квартал).

Отчетная дата – дата, по состоянию

на которую составлена отчетность

(на начало года, на конец года, на

начало квартала, на конец квартала).

36. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Формы бухгалтерской отчетности предприятий:1)

типовые формы – бухгалтерский баланс, отчет о

финансовых результатах и их использовании, справки и

приложения к ним;

2)

специализированные формы, устанавливаемые

министерствами и ведомствами РФ по согласованию с

Министерством финансов РФ;

3)

приложения, предусмотренные нормативными актами;

4)

аудиторское заключение, подтверждающее достоверность

отчетности;

5)

пояснительная записка (кроме субъектов малого

предпринимательства).

37. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Годовая отчетность:Бухгалтерский баланс (форма № 1);

Отчет о финансовых результатах (форма № 2);

Отчет о движении денежных средств.

Квартальная отчетность:

Отчет о финансовых результатах;

Отчет о движении денежных средств.

38. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Актив баланса состоит из следующих разделов:Внеоборотные активы (нематериальные активы,

Оборотные активы (запасы, начисленный налог

Убытки (непокрытые убытки прошлых лет,

основные средства, финансовые вложения).

на добавленную стоимость, на остаток

имущества, дебиторская задолженность,

финансовые вложения, денежные средства).

убыток отчетного года).

39. ИСТОЧНИКИ ДАННЫХ ПО ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Пассив баланса включает следующие разделы:Капитал и резервы (уставный капитал, добавочный

Долгосрочные пассивы (заемные средства, прочие

Краткосрочные пассивы (заемные средства),

Резервы предстоящих расходов и платежей, прочие

капитал, резервный капитал).

долгосрочные пассивы).

кредиторская задолженность, доходы будущих

периодов.

краткосрочные пассивы.

40. Пользователи финансовой отчетности

Внутренние пользователи:управленческие структуры фирмы,

руководители которых принимают решения

производственного и финансового

характера.

Внешние пользователи:

налоговые органы,

кредиторы,

поставщики и покупатели,

юридические и физические лица:

аудиторские службы,

консультанты,

законодательные органы,

юристы,

пресса и др.)

41. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Выручка от реализации : общийПрибыль: конечный финансовый результат

Рентабельность: показатель эффективности

финансовый результат (валовой доход) от

реализации продукции (работ, услуг);

экономической деятельности предприятия;

коммерческой деятельности фирмы.

42. Выручка от реализации

включает выручку (доходы) от:реализации готовой продукции, полуфабрикатов

собственного производства;

выполнения работ и услуг;

использования покупных изделий

(приобретенных для комплектации), проведения

строительных, научно-исследовательских работ;

реализации товаров в торговых, снабженческих и

сбытовых предприятиях;

оказания услуг по перевозке грузов и пассажиров

на предприятиях транспорта.

43. Схема формирования и использования прибыли фирмы

Выручка от реализации продукциибез НДС и акцизов

–

Полная себестоимость всей

продукции

+

Результаты от прочей реализации

+

Сальдо доходов и расходов от

внереализационных операций

+

Корректировка балансовой прибыли

для целей налогообложения

=

Прибыль от реализации товарной

продукции

=

Прибыль от реализации продукции и

других материальных ценностей

=

Балансовая (валовая) прибыль

=

Величина облагаемой налогами балансовой прибыли

Налоги с учетом льгот

Финансовый

резерв

Инвестиции в

развитие

производства

Чистая прибыль

Финансирование

социальнокультурной

сферы

Отчисления в фонд

оплаты труда сверх

заработной платы

44. Схема формирования рентабельности фирмы

РентабельностьРентабельность продукции

Чистая

прибыль

:

Выручка от

реализации

–

Затраты

Оплата труда

+

Сырье и

материалы

Рентабельность предприятия

Полная

себестоимос

ть

Платежные

средства

+

+

Балансовая

прибыль

:

Активы

Основные

средства

+

Оборотные

средства

Амортизация

Запасы

Прочие

расходы

+

+

Дебиторская

задолженность

45. Показатели рентабельности

1. Общая (балансовая) рентабельность:R1 = ПБ : КП

2. Рентабельность суммарного капитала

(совокупных активов):

R2 = ЧП : СА,

3. Рентабельность текущих активов:

R3 = ЧП : ТА,

4. Рентабельность реализованной

продукции (R4):

- для характеристики эффективности

текущих затрат

R4 = ПР : И,

- для определения размера прибыли

на рубль реализации

5. Рентабельность продаж :

R4 = ЧП : РП,

R5 = ПР : РП.

46. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Информационная база для проведенияоценки финансового состояния и

финансовой устойчивости:

«Баланс предприятия»,

«Отчет о финансовых результатах и их

использовании»,

«Приложение к балансу».

47. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Баланс в оценке нетто позволяет определить:общую стоимость имущества фирмы

(предприятия), которая равна итогу

(валюте) баланса-нетто;

стоимость иммобилизованных средств

(основных средств и прочих внеоборотных

активов);

стоимость мобильных (оборотных) средств

или текущих активов;

величину собственных средств фирмы;

величину заемных средств.

48. Структура баланса в оценке нетто

Ценные бумагиДебиторская

задолженность

Запасы товарноматериальных

ценностей

Долгосрочные

инвестиции

Реальный

основной

капитал

Нематериальные

активы

Собственный капитал

Наличные

деньги

Заемный капитал

Пассив

Средства, используемые за

пределами фирмы

Иммобилизованные

средства

Мобильные средства

Актив

Краткосрочная

задолженность

Долгосрочный

заемный капитал

Акционерный

капитал

(уставной фонд)

Дополнительный

капитал

Резервный

капитал

49. Обозначения для анализа показателей финансового состояния

ОКНА

СК

ВБ

–

–

–

–

основной капитал;

нематериальные активы;

собственный капитал;

валюта баланса (сумма всех финансовых средств,

включая заемные);

ДС

– денежные средства;

ЗП

– запасы товарно-материальных ценностей;

ДЗ

– дебиторская задолженность;

ЦБ

– ценные бумаги;

РК

– реальный основной капитал;

ЗК

– долгосрочный заемный капитал;

КЗ

– краткосрочная задолженность;

СОС

– собственные оборотные средства;

К

– расчеты с кредиторами;

МС(ТА) – мобильные средства (текущие активы);

ЧМС

– чистые мобильные средства.

50. Методика расчета показателей финансового состояния и финансовой устойчивости

№п/п

1

1.

2.

3.

Показатель

2

Коэффициент автономии (Ка)

Коэффициент маневренности (Км)

Коэффициент финансовой устойчивости

(Кфу)

4. Коэффициент соотношения всего

основного капитала и собственного

5. Доля реального основного капитала в

стоимости имущества

6. Доля чистых мобильных средств в

общей стоимости мобильных средств

7. Коэффициент соотношения заемного и

собственного капитала

8. Коэффициент абсолютной ликвидности

(Кла)

9. Уточненный коэффициент ликвидности

(Клу)

10. Коэффициент общей ликвидности (Кл),

или коэффициент покрытия

Методика расчета

Эталонные

значения

3

СК : ВБ

СОС : СК

4

Ка ≥ 0,5

Км = 0,5

(С + ЗК) : ВБ

Кфу ≤ 1

(ОК + НА) : СК

–

РК : ВБ

–

ЧМС : МС

–

ЗК : СК

–

(ДС + ЦБ) : КЗ

Кла = 0,2 + 0,7

(ДС + ЦБ + ДЗ) : КЗ

Клу = 0,8 + 1,0

МС(ТА) : КЗ

Кл ≥ 2

51. Коэффициенты финансовой устойчивости

Коэффициент автономиипоказывает долю собственных средств в

общей сумме финансовых средств,

характеризуя степень независимости

финансового состояния предприятия от

заемных средств. Рост данного

коэффициента свидетельствует об

увеличении собственных резервов для

погашения финансовых обязательств.

52. Коэффициенты финансовой устойчивости

Коэффициент абсолютной ликвидностиКоэффициент общей ликвидности

показывает, какую часть краткосрочной

задолженности предприятие способно

погасить в ближайшее время.

используется для прогнозирования

платежеспособности предприятия.

Снижение коэффициента ликвидности

означает, что платежеспособность

предприятия ухудшилась.

53. Коэффициенты финансовой устойчивости

Коэффициент финансовой устойчивостиКоэффициент маневренности отражает, в

используется в том случае, когда

необходимо определить, может ли

предприятие привлекать в оборот заемные

средства. Если Куст >1, то собственных

средств недостаточно для покрытия

заемных средств.

какой степени предприятие способно

маневрировать собственными средствами

54. ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ БЕЗУБЫТОЧНОСТИ

Цель: –определение влияния объема производствана финансовые результаты деятельности

предприятия.

Основа: зависимость между выручкой от

реализации, издержками и прибылью.

Задачи:

1. Определение точки безубыточности.

2. Определение количества единиц продукции,

которое необходимо реализовать для получения

запланированного объема прибыли.

3. Установление цены продукции, при которой

будет обеспечена запланированный объем

прибыли.

55. Математическая модель связи финансовых результатов

П pq C vqгде П – прибыль от реализации в денежных единицах;

q – количество проданных единиц продукции,

натур. ед.;

р – цена реализации единицы продукции, ден. ед.;

v – переменные затраты на ед. продукции, ден.

ед.;

С – совокупные постоянные затраты, ден. Ед.

56. Точка безубыточности

qбезC

p v

57.

Тыс. руб.Объём реализации

Общие издержки

qбез

С

Единиц

Определение точки безубыточности графическим методом

58. Категории анализа безубыточности

Зона безопасности:ЗБ qпл qбез

Относительный уровень безопасности:

К без

qпл qбез

100

qпл

59. Маржинальная прибыль

мп p vСовокупная маржинальная

прибыль

pq vq мп

60. Для точки безубыточности:

p c vили

v p c

тогда:

qбез

С

с

или

qбез

С

мп

61. Количество продукции, необходимое для получения запланированной прибыли

qплмп П С

мп

мп

pq П C vq

pq vq П С

мп П С

62. Минимально допустимая цена для достижения безубыточности

pminC vq

q

или

pmin c v

Цена для получения

запланированной прибыли

C vq П

pпл

q