finance

financeSimilar presentations:

Финансовые вычисления в управлении инвестиционно-строительными проектами

1.

Тема 2. ФИНАНСОВЫЕ ВЫЧИСЛЕНИЯ В УПРАВЛЕНИИИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫМИ ПРОЕКТАМИ

1. Учет стоимости денег во времени при управлении ИСП

2. Бесконечный поток увеличивающихся платежей

3. Стандартные функции сложного процента для расчета

денежных потоков при Управлении ИСП

2. Литература:

1. Цены и ценообразование. 5-е изд.- СПб.: Питер, 2007.- 560 с.: ил.(Серия «Учебник для вузов»).2. Валдайцев С.В. Оценка бизнеса: учеб.- 3-е изд., перераб. и доп. М.: ТК

Велби, Изд-во Проспект, 2008, 576 с.

3. Валдайцев, В.С. Оценка бизнеса и инноваций: Учебное пособие для

студентов и преподавателей. / В.С. Валдайцев. – М.: Филинъ, 2015. –

486 с.

4. Григорьев, В.В. Оценка предприятия: теория и практика. / В.В.

Григорьев. – М.: НОРМА-ИНФРА-М, 2014. – 320 с.

5. Есипов, В.E. Оценка бизнеса: учебник /В.Е. Есипов. – 2-е изд. – СПб.:

Питер, 2015. – 464 с.

6. 5. Оценка бизнеса: Учебник / А.Г. Грязнова, М.А. Федотова. – М.:

«Финансы и статистика», 2014. – 387 с.

7. Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие. – М.:

Инфра-М, 2015. – 312с.

8. Щербаков, В.А. Оценка стоимости предприятия (бизнеса). / В.А.

Щербаков. – М.: Издательство Омега, 2014. – 288 с.

3. Основные причины изменения стоимости денег во времени

При вложении средств (приобретении прав владения строительным бизнесом)инвестор отказывается от текущего потребления в надежде получить больший

доход в будущем. Однако существует риск неполучения ожидаемого дохода.

Поэтому инвестор заслуживает премии, что является ключевым фактором

необходимости учета стоимости денег во времени при управлении ИСП.

Основные причины изменения стоимости денег во времени:

1. Инвестор отказывается от текущего потребления, за что заслуживает

премии.

2.

Инвестор берет на себя риск неполучения ожидаемого до

хода, что требует учета премии за риск, связанный с объектом

инвестирования.

3. Меняется покупательная способность денег.

4.

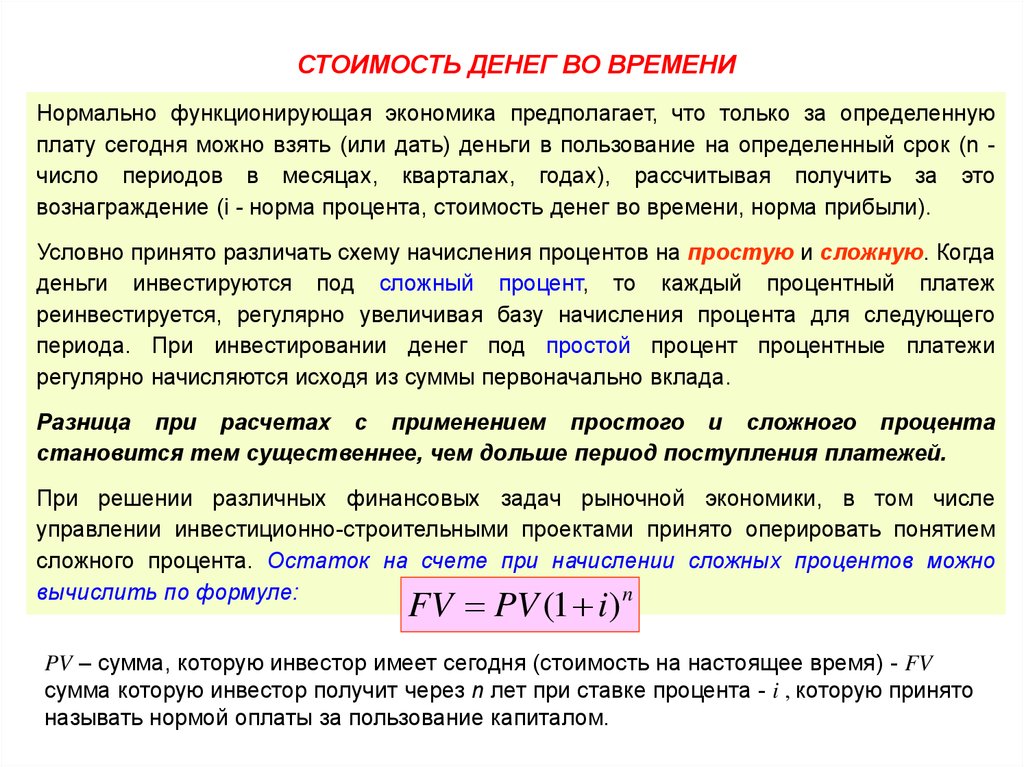

СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИНормально функционирующая экономика предполагает, что только за определенную

плату сегодня можно взять (или дать) деньги в пользование на определенный срок (n число периодов в месяцах, кварталах, годах), рассчитывая получить за это

вознаграждение (i - норма процента, стоимость денег во времени, норма прибыли).

Условно принято различать схему начисления процентов на простую и сложную. Когда

деньги инвестируются под сложный процент, то каждый процентный платеж

реинвестируется, регулярно увеличивая базу начисления процента для следующего

периода. При инвестировании денег под простой процент процентные платежи

регулярно начисляются исходя из суммы первоначально вклада.

Разница при расчетах с применением простого и сложного процента

становится тем существеннее, чем дольше период поступления платежей.

При решении различных финансовых задач рыночной экономики, в том числе

управлении инвестиционно-строительными проектами принято оперировать понятием

сложного процента. Остаток на счете при начислении сложных процентов можно

вычислить по формуле:

n

FV PV (1 i)

PV – сумма, которую инвестор имеет сегодня (стоимость на настоящее время) - FV

сумма которую инвестор получит через n лет при ставке процента - i , которую принято

называть нормой оплаты за пользование капиталом.

5.

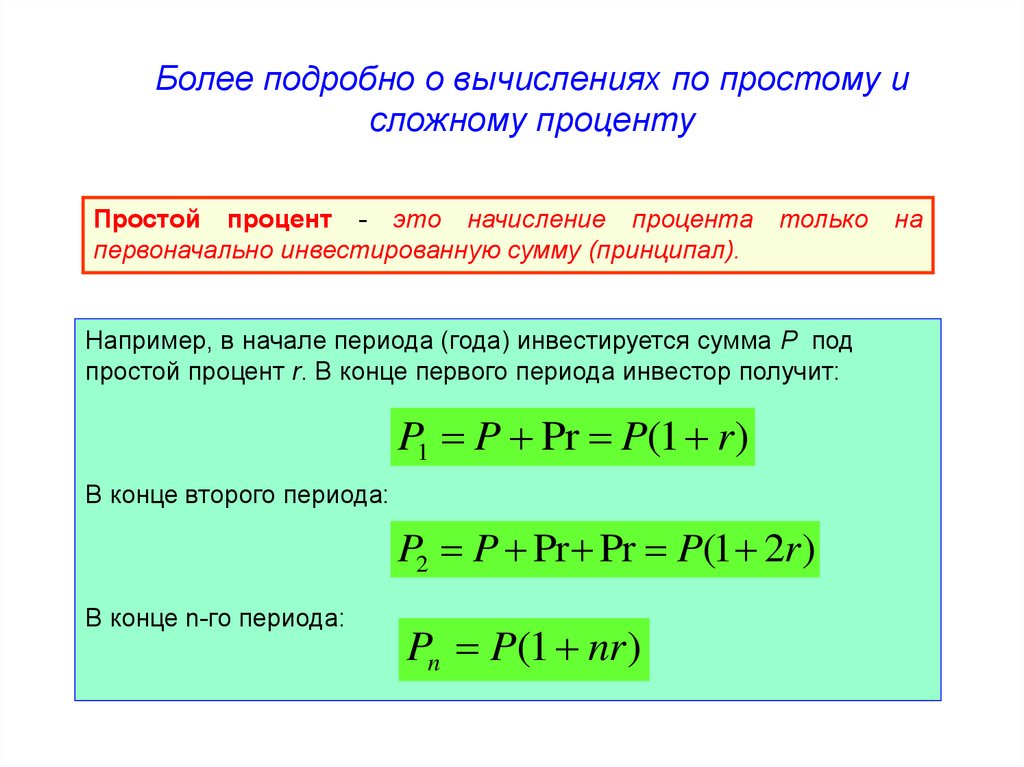

Более подробно о вычислениях по простому исложному проценту

Простой процент - это начисление процента

первоначально инвестированную сумму (принципал).

только

Например, в начале периода (года) инвестируется сумма Р под

простой процент r. В конце первого периода инвестор получит:

P1 P Pr P(1 r)

В конце второго периода:

P2 P Pr Pr P(1 2r )

В конце n-го периода:

Pn P(1 nr )

на

6.

Сложный процент - это процент, начисляемый на сложную базу,включающую первоначально инвестируемую сумму (принципал) и

ранее начисленные проценты.

Например, в начале периода (года) инвестируется сумма Р под

простой процент r. В конце первого периода инвестор получит:

P1 P Pr P(1 r)

В конце второго периода:

P2 P(1 r ) P(1 r )r P(1 r ) 2

В конце n-го периода:

Pn P (1 r ) n

7.

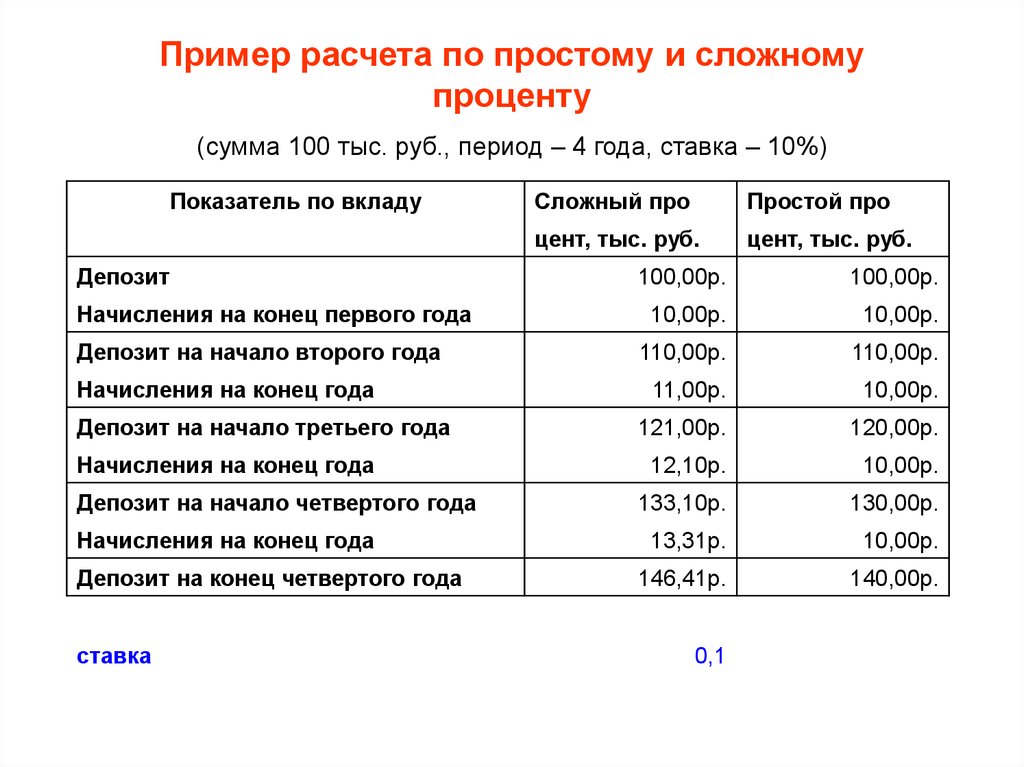

Пример расчета по простому и сложномупроценту

(сумма 100 тыс. руб., период – 4 года, ставка – 10%)

Показатель по вкладу

Депозит

Начисления на конец первого года

Депозит на начало второго года

Начисления на конец года

Депозит на начало третьего года

Начисления на конец года

Депозит на начало четвертого года

Начисления на конец года

Депозит на конец четвертого года

ставка

Сложный про

Простой про

цент, тыс. руб.

цент, тыс. руб.

100,00р.

100,00р.

10,00р.

10,00р.

110,00р.

110,00р.

11,00р.

10,00р.

121,00р.

120,00р.

12,10р.

10,00р.

133,10р.

130,00р.

13,31р.

10,00р.

146,41р.

140,00р.

0,1

8.

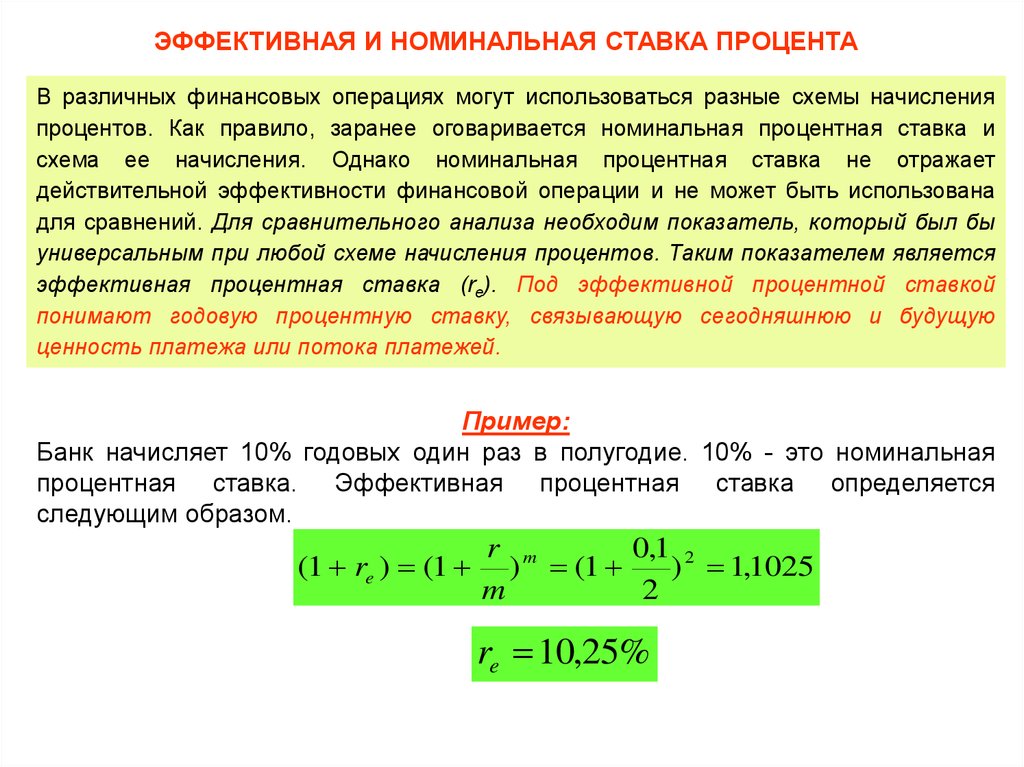

ЭФФЕКТИВНАЯ И НОМИНАЛЬНАЯ СТАВКА ПРОЦЕНТАВ различных финансовых операциях могут использоваться разные схемы начисления

процентов. Как правило, заранее оговаривается номинальная процентная ставка и

схема ее начисления. Однако номинальная процентная ставка не отражает

действительной эффективности финансовой операции и не может быть использована

для сравнений. Для сравнительного анализа необходим показатель, который был бы

универсальным при любой схеме начисления процентов. Таким показателем является

эффективная процентная ставка (re). Под эффективной процентной ставкой

понимают годовую процентную ставку, связывающую сегодняшнюю и будущую

ценность платежа или потока платежей.

Пример:

Банк начисляет 10% годовых один раз в полугодие. 10% - это номинальная

процентная ставка. Эффективная процентная ставка определяется

следующим образом.

r m

0,1 2

(1 re ) (1 ) (1

) 1,1025

m

2

re 10,25%

9.

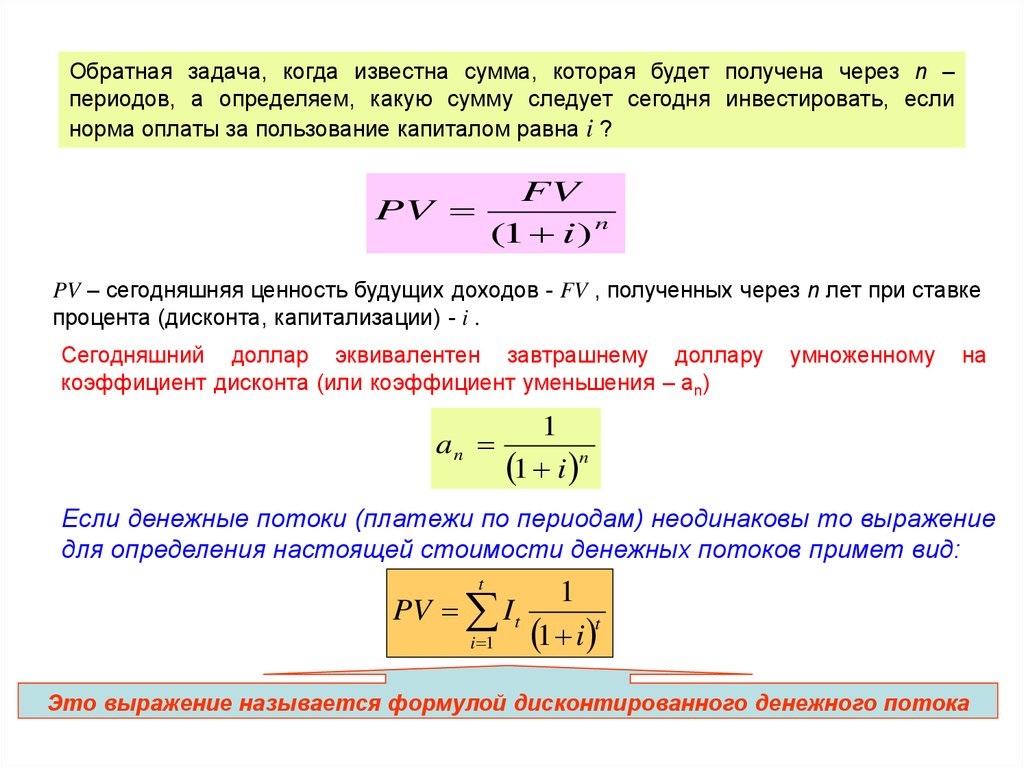

Обратная задача, когда известна сумма, которая будет получена через n –периодов, а определяем, какую сумму следует сегодня инвестировать, если

норма оплаты за пользование капиталом равна i ?

FV

(1 i ) n

PV

PV – сегодняшняя ценность будущих доходов - FV , полученных через n лет при ставке

процента (дисконта, капитализации) - i .

Сегодняшний доллар эквивалентен завтрашнему доллару

коэффициент дисконта (или коэффициент уменьшения – аn)

an

умноженному

на

1

1 i n

Еcли денежные потоки (платежи по периодам) неодинаковы то выражение

для определения настоящей стоимости денежных потоков примет вид:

t

PV I t

i 1

1

1 i t

Это выражение называется формулой дисконтированного денежного потока

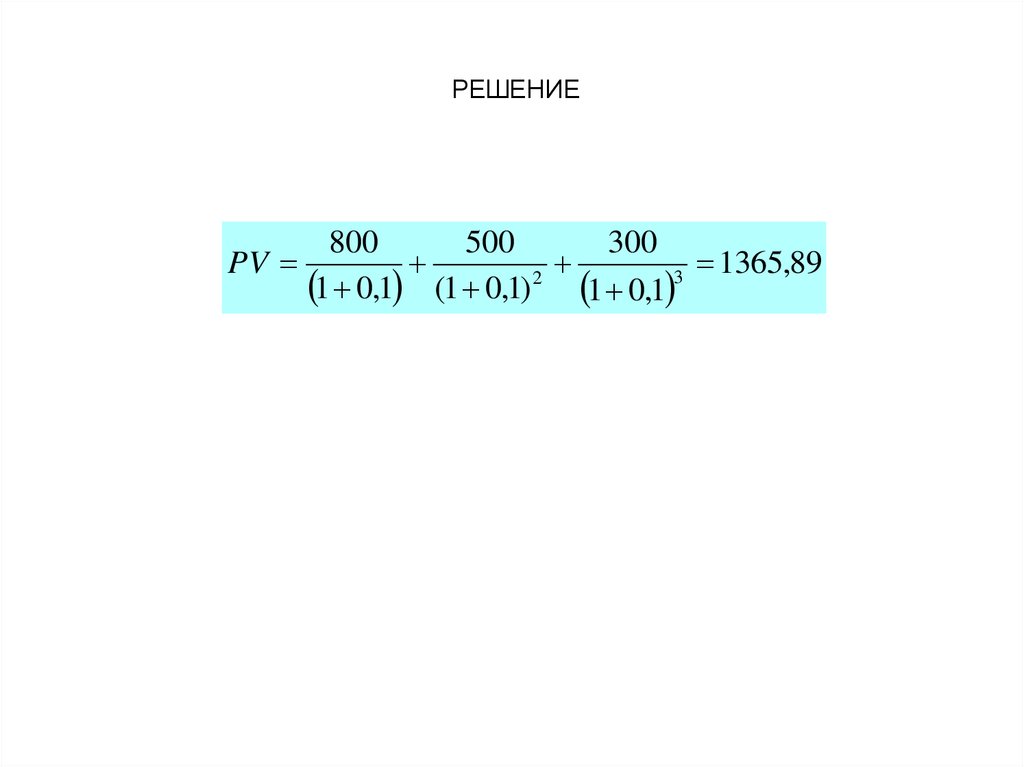

10. Пример №1:

Требуется оценить стоимость инвестиционно-строительного проекта поприносимому им доходу, если известно, что доход за три года

эксплуатации построенного объекта (срок службы с 2019 по 2021 г.г.)

составит 800, 500 и 300 тыс. руб. за первый, второй и третий годы

соответственно. При этом рыночная ставка процента (дисконтирования,

капитализации) может составить 10%.

11.

РЕШЕНИЕ800

500

300

PV

1365,89

3

2

1 0,1 (1 0,1) 1 0,1

12.

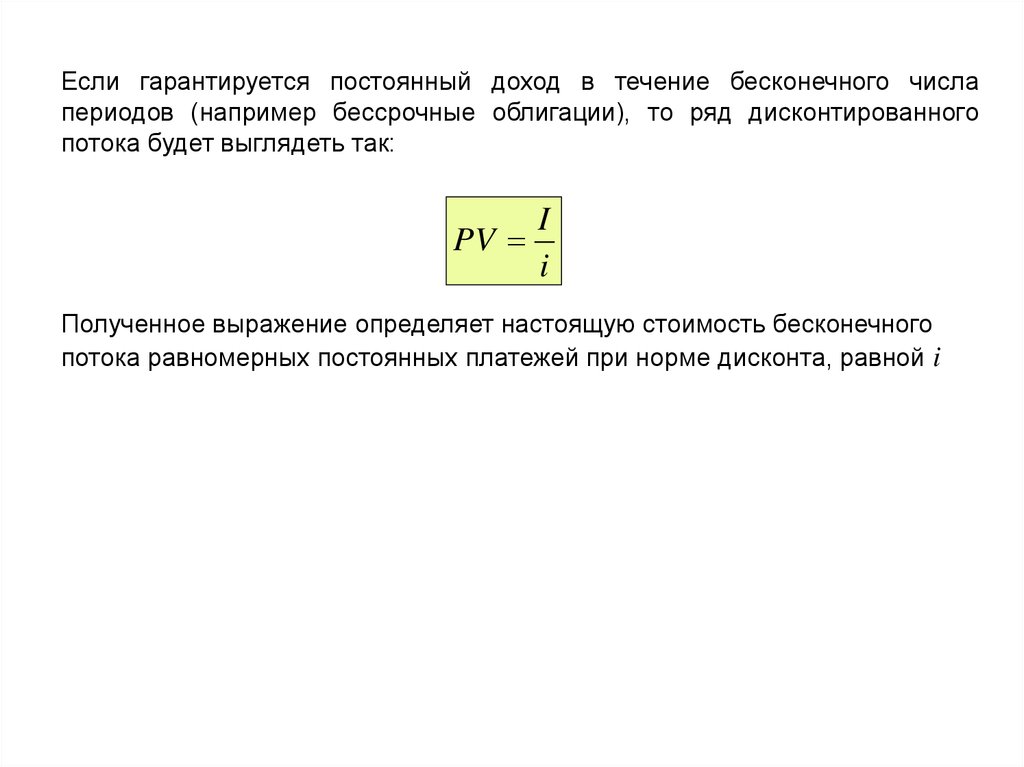

Если гарантируется постоянный доход в течение бесконечного числапериодов (например бессрочные облигации), то ряд дисконтированного

потока будет выглядеть так:

I

PV

i

Полученное выражение определяет настоящую стоимость бесконечного

потока равномерных постоянных платежей при норме дисконта, равной i

13. Пример №2:

Требуется определить величину инвестиций в строительный проект,который обеспечивал бы ежегодное получение 5 млн. руб. в виде

процентных платежей в течение бесконечного периода времени.

Величина премии за использование средств инвестора составляет 10%

годовых.

14.

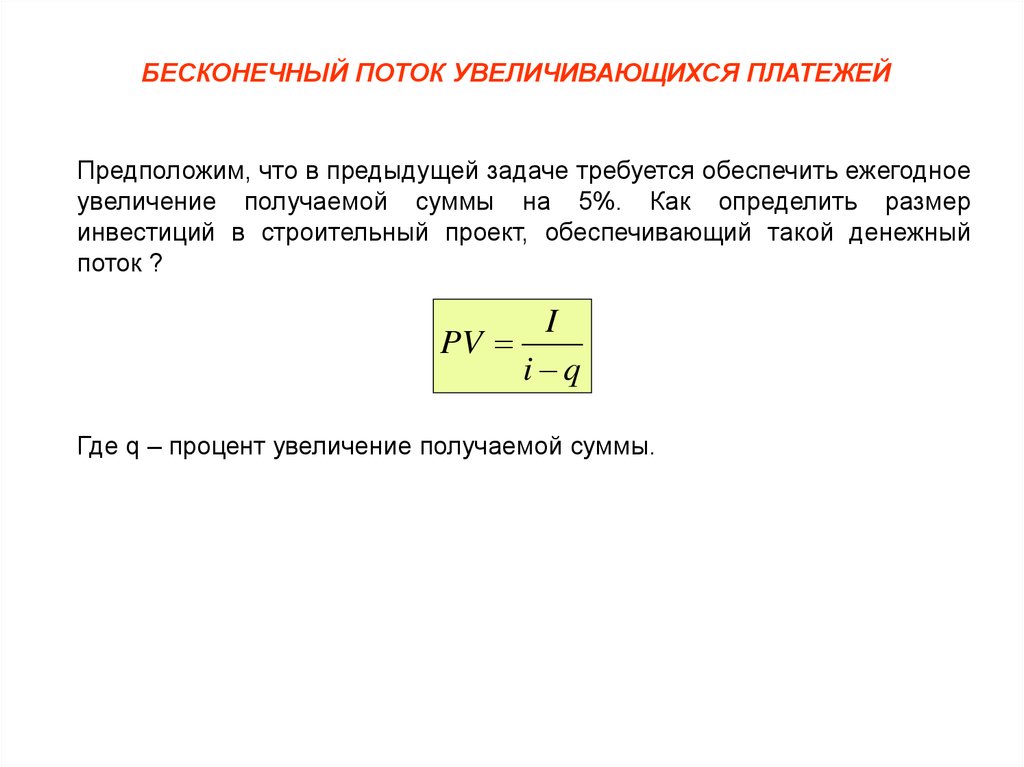

БЕСКОНЕЧНЫЙ ПОТОК УВЕЛИЧИВАЮЩИХСЯ ПЛАТЕЖЕЙПредположим, что в предыдущей задаче требуется обеспечить ежегодное

увеличение получаемой суммы на 5%. Как определить размер

инвестиций в строительный проект, обеспечивающий такой денежный

поток ?

I

PV

i q

Где q – процент увеличение получаемой суммы.

15. Пример №3:

Требуется определить величину вклада на банковский счет, которыйобеспечивал бы ежегодное получение 1000 руб. с увеличением на 5% в

виде процентных платежей в течение бесконечного периода времени.

Величина премии за использование банком средств инвестора

составляет 10% годовых

16.

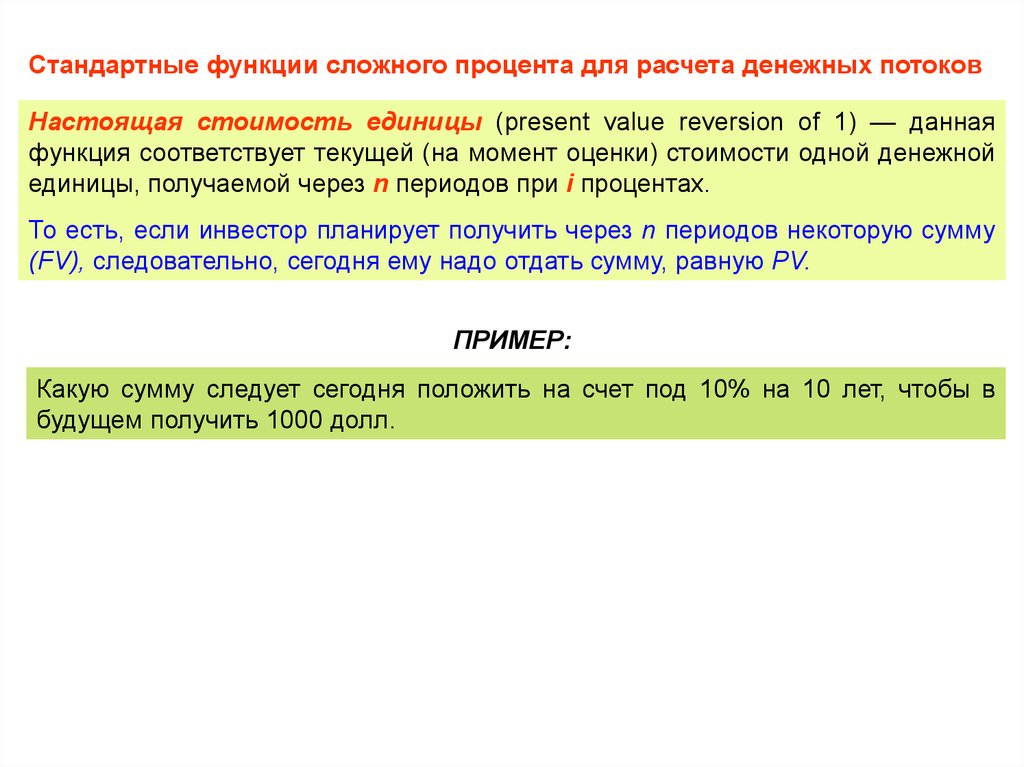

Стандартные функции сложного процента для расчета денежных потоковНастоящая стоимость единицы (present value reversion of 1) — данная

функция соответствует текущей (на момент оценки) стоимости одной денежной

единицы, получаемой через n периодов при i процентах.

То есть, если инвестор планирует получить через n периодов некоторую сумму

(FV), следовательно, сегодня ему надо отдать сумму, равную PV.

ПРИМЕР:

Какую сумму следует сегодня положить на счет под 10% на 10 лет, чтобы в

будущем получить 1000 долл.

17.

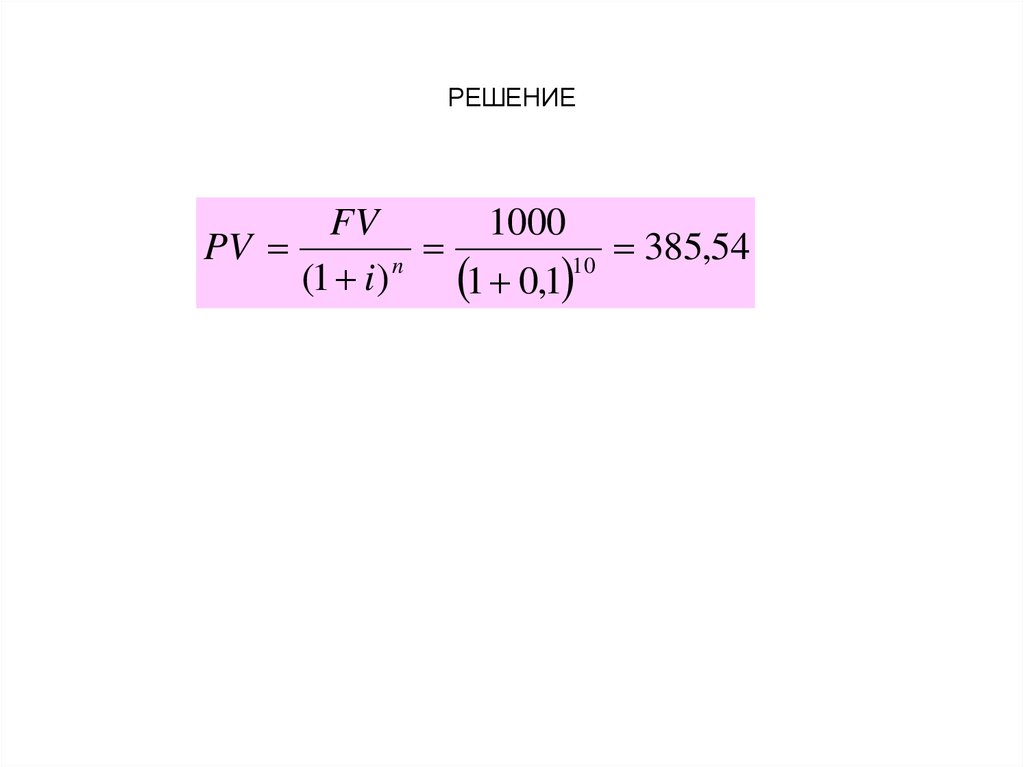

РЕШЕНИЕFV

1000

PV

385,54

n

10

(1 i)

1 0,1

18.

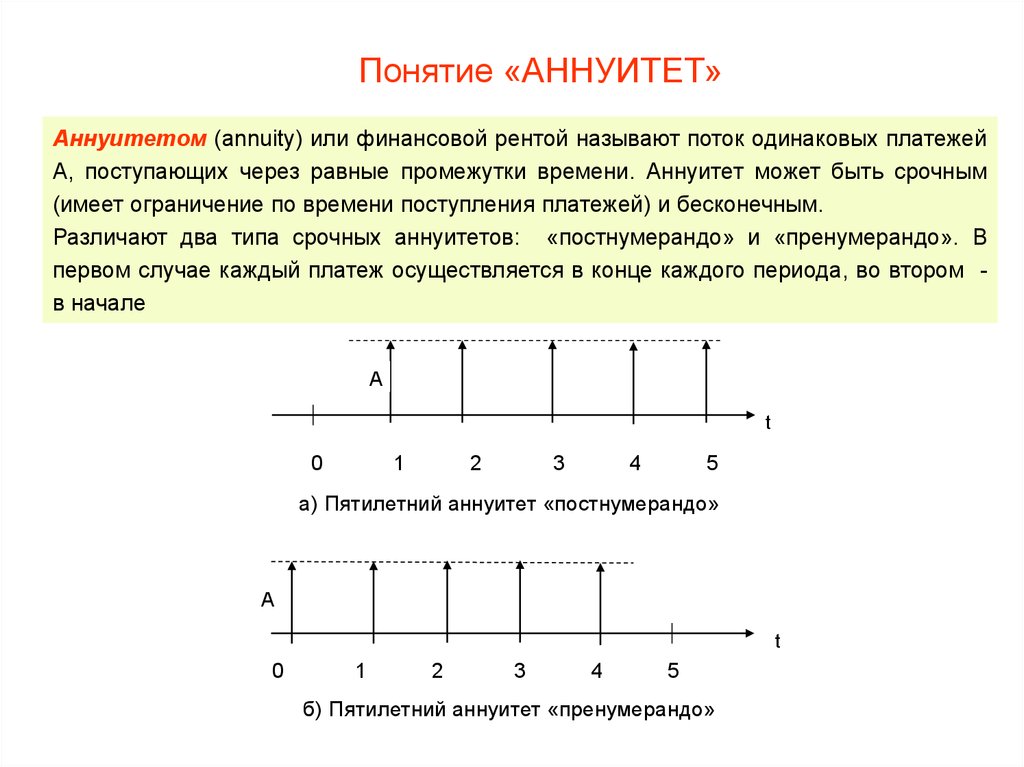

Понятие «АННУИТЕТ»Аннуитетом (аnnuity) или финансовой рентой называют поток одинаковых платежей

А, поступающих через равные промежутки времени. Аннуитет может быть срочным

(имеет ограничение по времени поступления платежей) и бесконечным.

Различают два типа срочных аннуитетов: «постнумерандо» и «пренумерандо». В

первом случае каждый платеж осуществляется в конце каждого периода, во втором в начале

А

t

0

1

2

3

4

5

а) Пятилетний аннуитет «постнумерандо»

А

t

0

1

2

3

4

5

б) Пятилетний аннуитет «пренумерандо»

19.

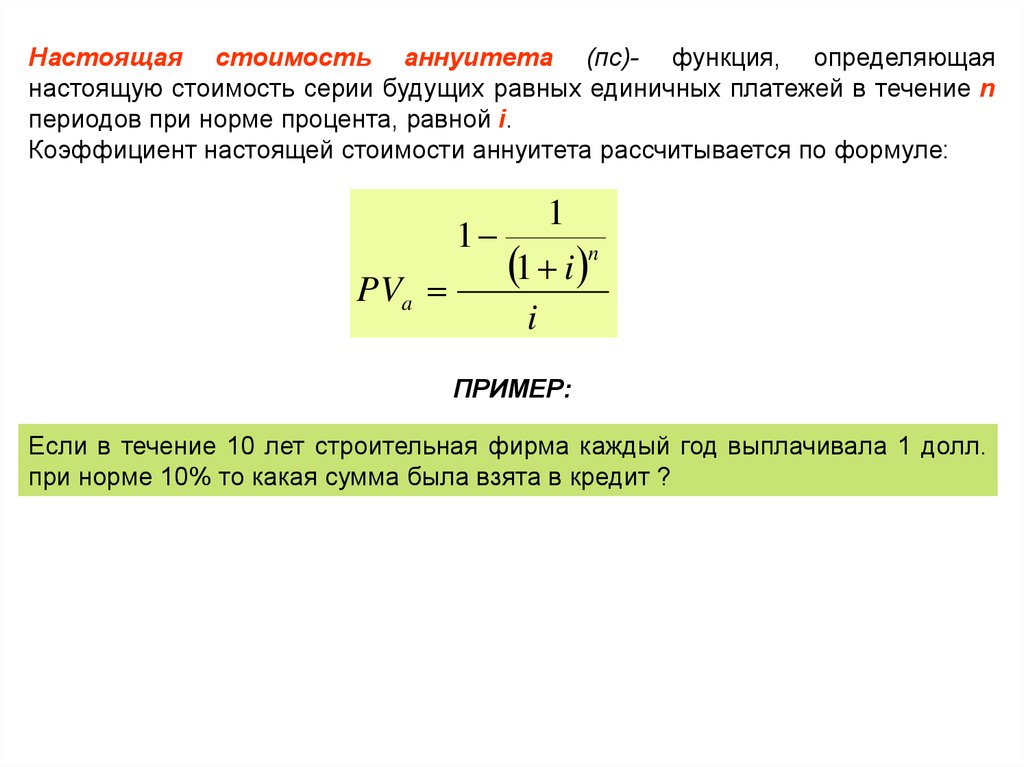

Настоящая стоимость аннуитета (пс)- функция, определяющаянастоящую стоимость серии будущих равных единичных платежей в течение n

периодов при норме процента, равной i.

Коэффициент настоящей стоимости аннуитета рассчитывается по формуле:

1

PVa

1

1 i

n

i

ПРИМЕР:

Если в течение 10 лет строительная фирма каждый год выплачивала 1 долл.

при норме 10% то какая сумма была взята в кредит ?

20.

РЕШЕНИЕ1

1

10

1 0,1

PVa

6,14

0,1

Если в условии было бы сказано, что фирма выплачивала в течение

10 лет в начале года 1 долл., то решение выглядело бы так:

1

PVa

1

9

1 0,1 1 6,76

0,1

21.

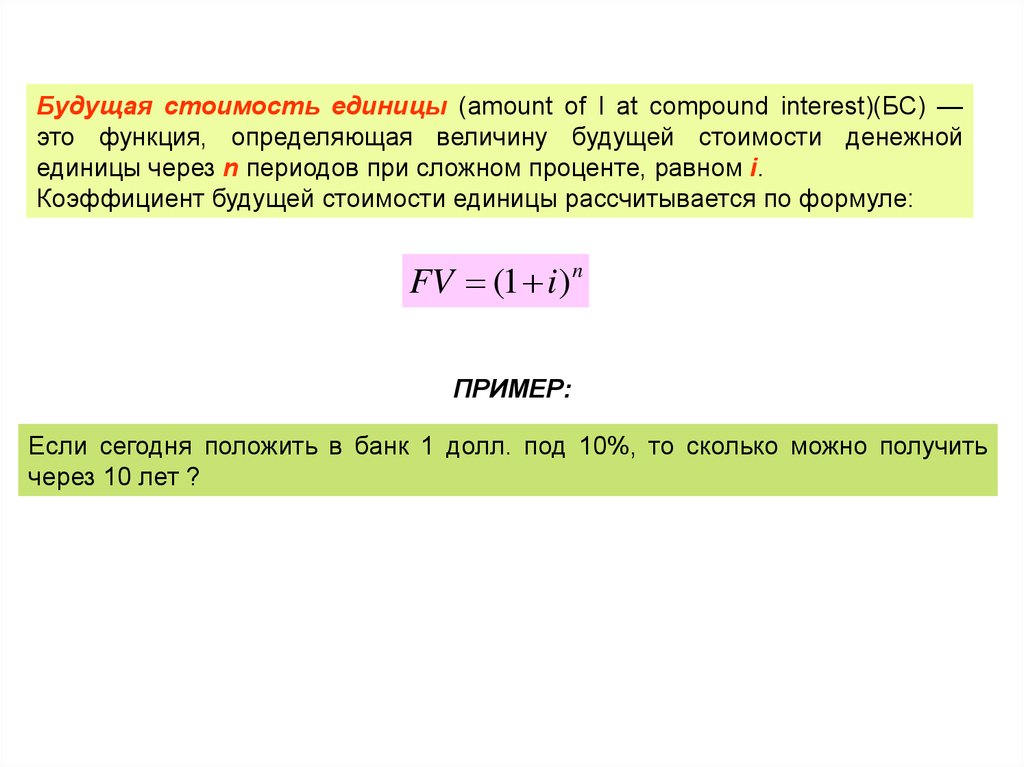

Будущая стоимость единицы (amount of I at compound interest)(БС) —это функция, определяющая величину будущей стоимости денежной

единицы через n периодов при сложном проценте, равном i.

Коэффициент будущей стоимости единицы рассчитывается по формуле:

FV (1 i) n

ПРИМЕР:

Если сегодня положить в банк 1 долл. под 10%, то сколько можно получить

через 10 лет ?

22.

РЕШЕНИЕFV PV (1 i ) 1 1 0,1 2,59

n

10

23.

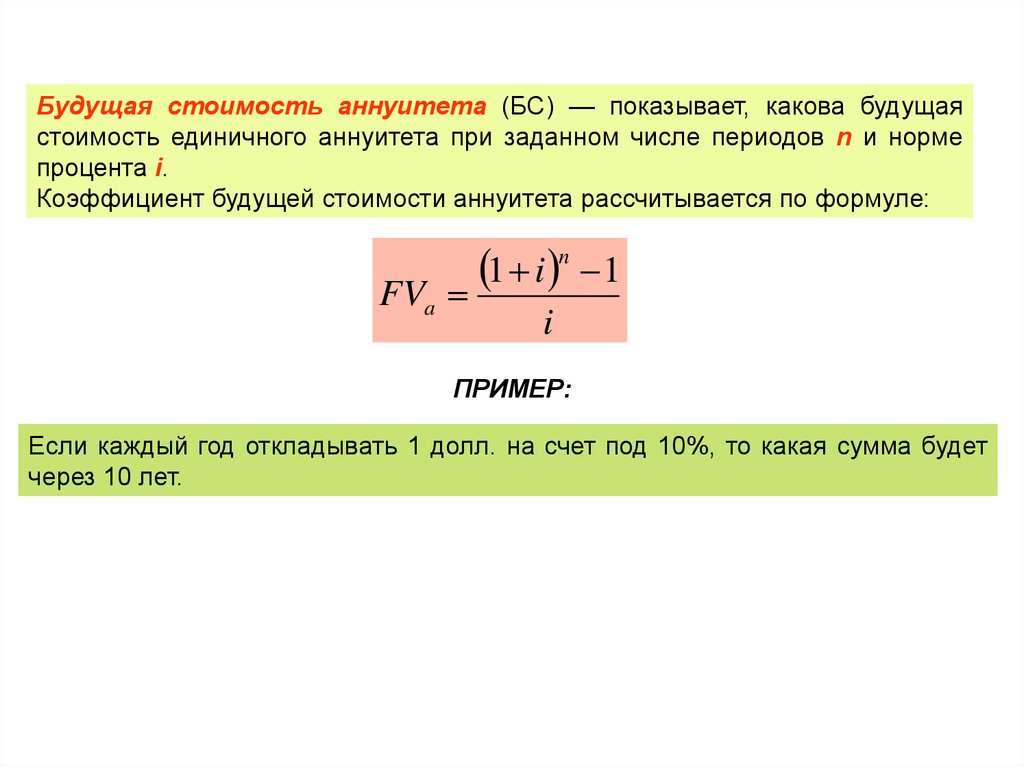

Будущая стоимость аннуитета (БС) — показывает, какова будущаястоимость единичного аннуитета при заданном числе периодов n и норме

процента i.

Коэффициент будущей стоимости аннуитета рассчитывается по формуле:

FVa

n

1 i 1

i

ПРИМЕР:

Если каждый год откладывать 1 долл. на счет под 10%, то какая сумма будет

через 10 лет.

24.

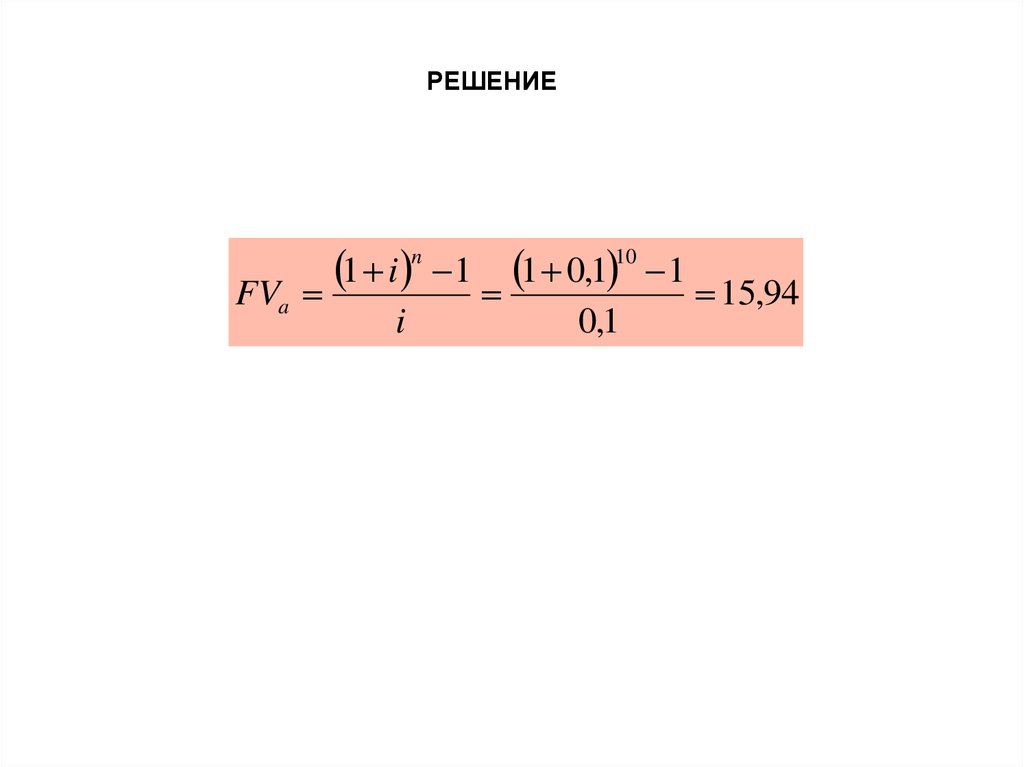

РЕШЕНИЕFVa

n

10

1 i 1 1 0,1 1

15,94

i

0,1

25.

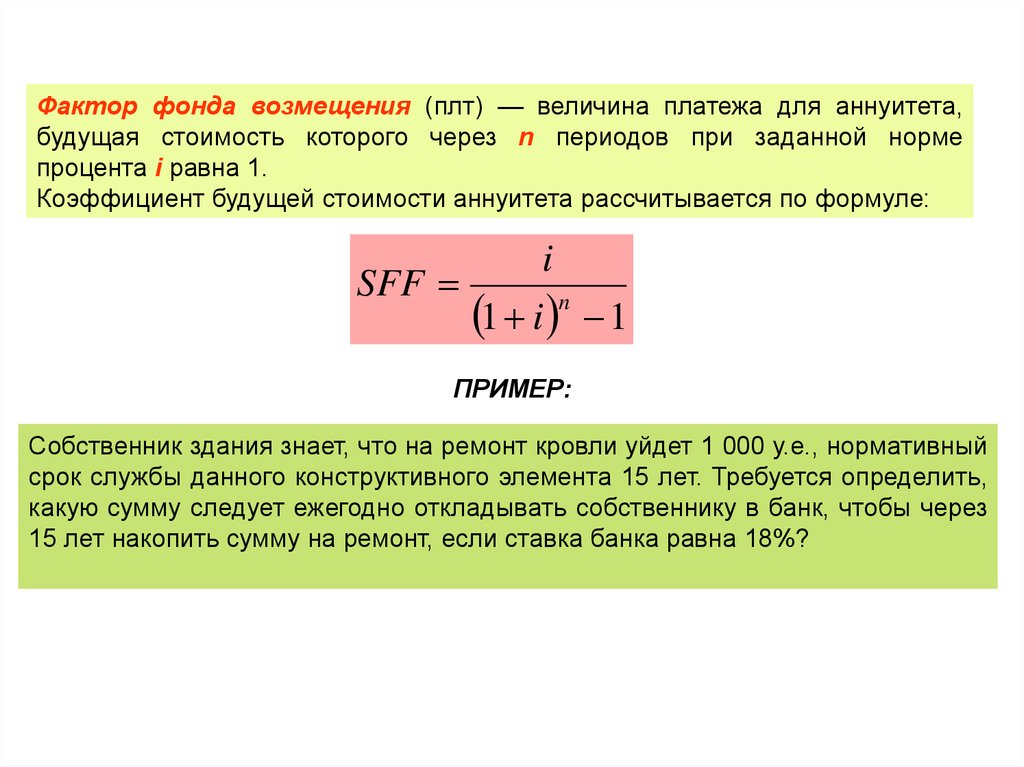

Фактор фонда возмещения (плт) — величина платежа для аннуитета,будущая стоимость которого через n периодов при заданной норме

процента i равна 1.

Коэффициент будущей стоимости аннуитета рассчитывается по формуле:

SFF

i

1 i n 1

ПРИМЕР:

Собственник здания знает, что на ремонт кровли уйдет 1 000 у.е., нормативный

срок службы данного конструктивного элемента 15 лет. Требуется определить,

какую сумму следует ежегодно откладывать собственнику в банк, чтобы через

15 лет накопить сумму на ремонт, если ставка банка равна 18%?

26.

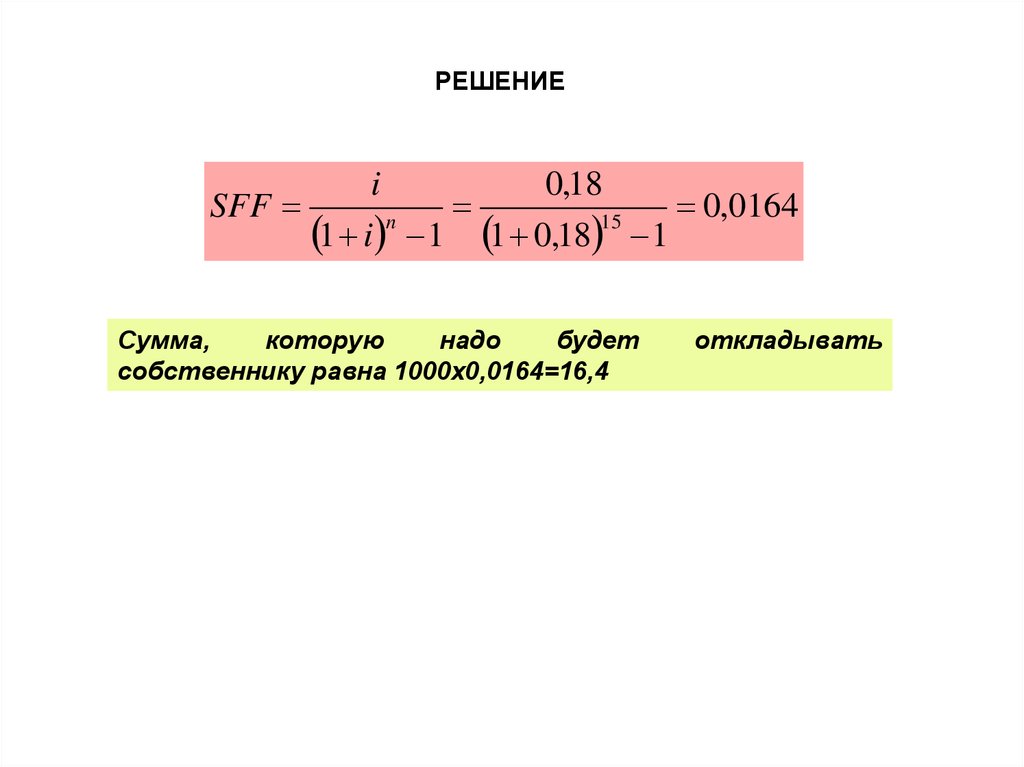

РЕШЕНИЕi

0,18

SFF

0,0164

n

15

1 i 1 1 0,18 1

Сумма,

которую

надо

будет

собственнику равна 1000х0,0164=16,4

откладывать

27.

Расчет самоамортизирующегося кредита спостоянной нормой процента

Производится по формуле взноса на амортизацию единицы (ПЛТ),

которая показывает, какой платеж должен быть в течении n периодов,

чтобы их настоящая стоимость при норме процента i была равна 1

1

i

an 1 1

(1 i) n

ПРИМЕР:

Требуется

определить

величину

ежегодной

выплаты

для

самоамортизирующего кредита, суммой 3155 у.е., взятого на 4 года, под 10 %

годовых.

28.

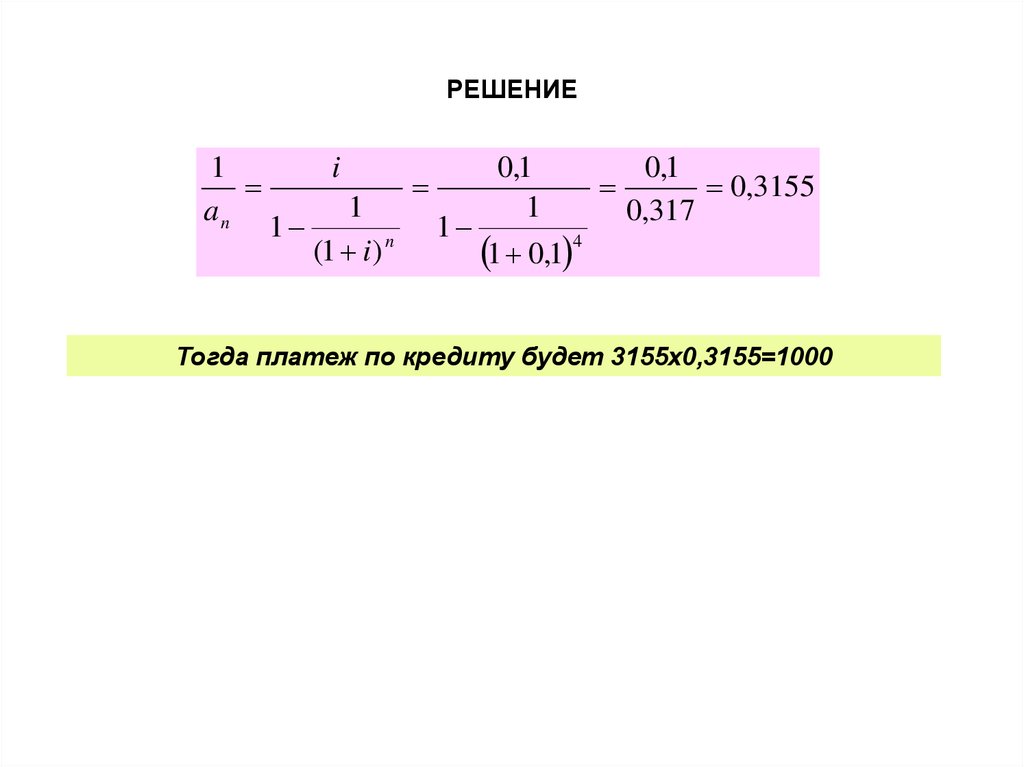

РЕШЕНИЕ1

an

i

1

1

(1 i ) n

1

0,1

1

1 0,1 4

0,1

0,3155

0,317

Тогда платеж по кредиту будет 3155х0,3155=1000

29.

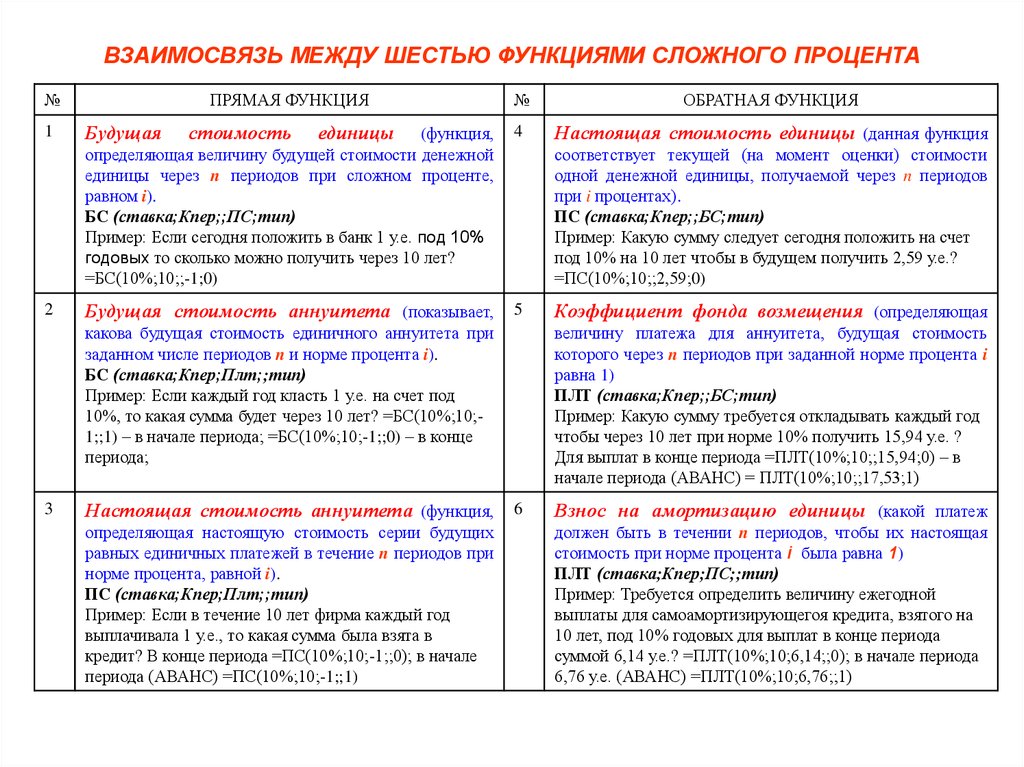

ВЗАИМОСВЯЗЬ МЕЖДУ ШЕСТЬЮ ФУНКЦИЯМИ СЛОЖНОГО ПРОЦЕНТА№

1

2

ПРЯМАЯ ФУНКЦИЯ

№

ОБРАТНАЯ ФУНКЦИЯ

(функция,

определяющая величину будущей стоимости денежной

единицы через n периодов при сложном проценте,

равном i).

БС (ставка;Кпер;;ПС;тип)

Пример: Если сегодня положить в банк 1 у.е. под 10%

годовых то сколько можно получить через 10 лет?

=БС(10%;10;;-1;0)

4

Настоящая стоимость единицы (данная функция

Будущая стоимость аннуитета (показывает,

5

Будущая

стоимость

единицы

соответствует текущей (на момент оценки) стоимости

одной денежной единицы, получаемой через n периодов

при i процентах).

ПС (ставка;Кпер;;БС;тип)

Пример: Какую сумму следует сегодня положить на счет

под 10% на 10 лет чтобы в будущем получить 2,59 у.е.?

=ПС(10%;10;;2,59;0)

какова будущая стоимость единичного аннуитета при

заданном числе периодов n и норме процента i).

БС (ставка;Кпер;Плт;;тип)

Пример: Если каждый год класть 1 у.е. на счет под

10%, то какая сумма будет через 10 лет? =БС(10%;10;1;;1) – в начале периода; =БС(10%;10;-1;;0) – в конце

периода;

3

Настоящая стоимость аннуитета (функция,

определяющая настоящую стоимость серии будущих

равных единичных платежей в течение n периодов при

норме процента, равной i).

ПС (ставка;Кпер;Плт;;тип)

Пример: Если в течение 10 лет фирма каждый год

выплачивала 1 у.е., то какая сумма была взята в

кредит? В конце периода =ПС(10%;10;-1;;0); в начале

периода (АВАНС) =ПС(10%;10;-1;;1)

Коэффициент фонда возмещения (определяющая

величину платежа для аннуитета, будущая стоимость

которого через n периодов при заданной норме процента i

равна 1)

ПЛТ (ставка;Кпер;;БС;тип)

Пример: Какую сумму требуется откладывать каждый год

чтобы через 10 лет при норме 10% получить 15,94 у.е. ?

Для выплат в конце периода =ПЛТ(10%;10;;15,94;0) – в

начале периода (АВАНС) = ПЛТ(10%;10;;17,53;1)

6

Взнос на амортизацию единицы (какой платеж

должен быть в течении n периодов, чтобы их настоящая

стоимость при норме процента i была равна 1)

ПЛТ (ставка;Кпер;ПС;;тип)

Пример: Требуется определить величину ежегодной

выплаты для самоамортизирующегоя кредита, взятого на

10 лет, под 10% годовых для выплат в конце периода

суммой 6,14 у.е.? =ПЛТ(10%;10;6,14;;0); в начале периода

6,76 у.е. (АВАНС) =ПЛТ(10%;10;6,76;;1)

30.

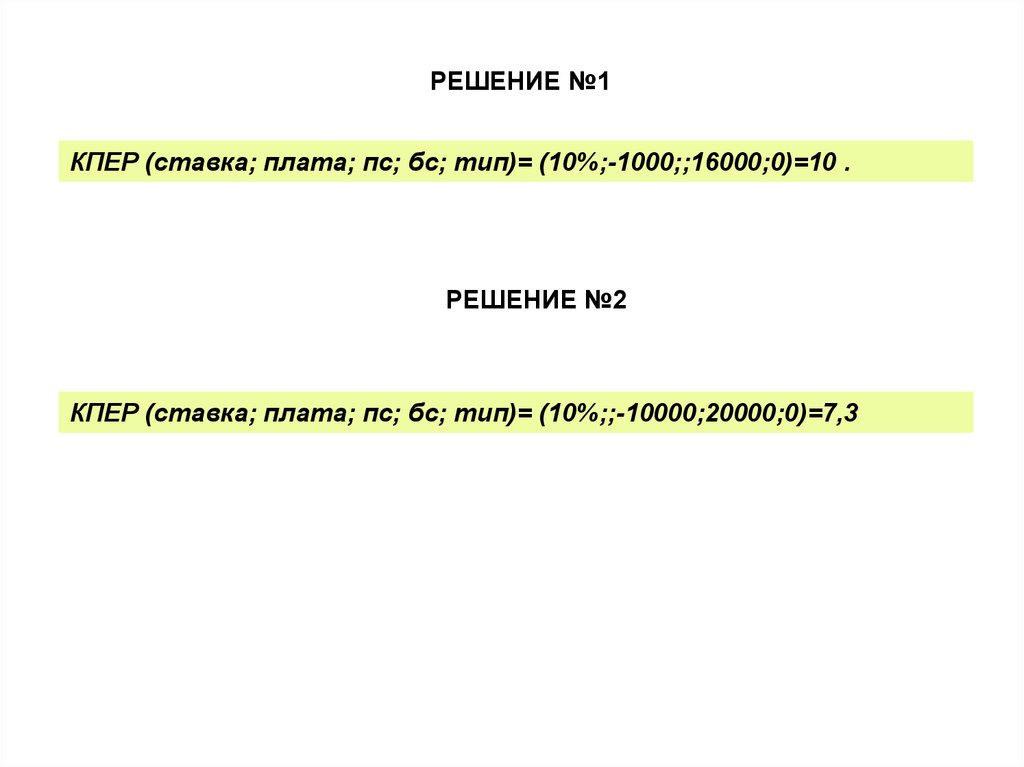

ДОПОЛНИТЕЛЬНЫЕ ФУНКЦИИ1. Количество периодов. Для определения количества периодов (n),

можно воспользоваться функцией КПЕР (ставка; плата; пс; бс; тип).

ПРИМЕР №1:

Если каждый год вносить по 1000 у.е., то через какой период (сколько лет) на

счету будет 16000 у.е., если ставка 10%.

ПРИМЕР №2:

Если сегодня положить 10000 рублей, то через сколько лет сумма увеличится

вдвое, при ставке 10%.

31.

РЕШЕНИЕ №1КПЕР (ставка; плата; пс; бс; тип)= (10%;-1000;;16000;0)=10 .

РЕШЕНИЕ №2

КПЕР (ставка; плата; пс; бс; тип)= (10%;;-10000;20000;0)=7,3

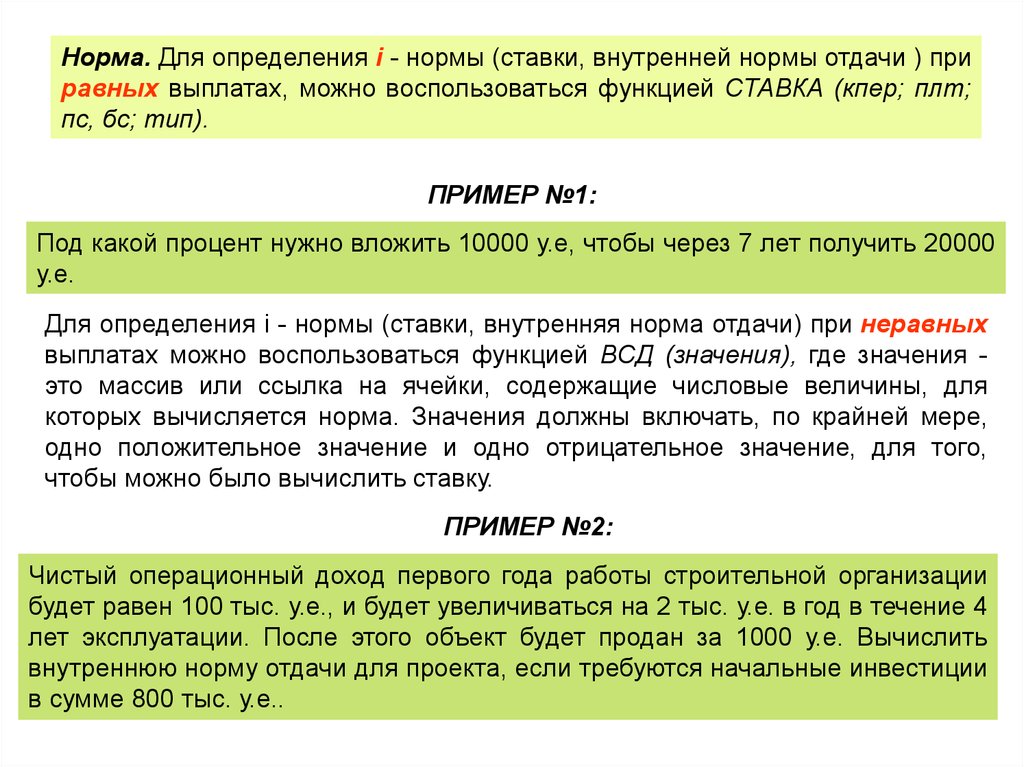

32.

Норма. Для определения i - нормы (ставки, внутренней нормы отдачи ) приравных выплатах, можно воспользоваться функцией СТАВКА (кпер; плт;

пс, бс; тип).

ПРИМЕР №1:

Под какой процент нужно вложить 10000 у.е, чтобы через 7 лет получить 20000

у.е.

Для определения i - нормы (ставки, внутренняя норма отдачи) при неравных

выплатах можно воспользоваться функцией ВCД (значения), где значения это массив или ссылка на ячейки, содержащие числовые величины, для

которых вычисляется норма. Значения должны включать, по крайней мере,

одно положительное значение и одно отрицательное значение, для того,

чтобы можно было вычислить ставку.

ПРИМЕР №2:

Чистый операционный доход первого года работы строительной организации

будет равен 100 тыс. у.е., и будет увеличиваться на 2 тыс. у.е. в год в течение 4

лет эксплуатации. После этого объект будет продан за 1000 у.е. Вычислить

внутреннюю норму отдачи для проекта, если требуются начальные инвестиции

в сумме 800 тыс. у.е..

33.

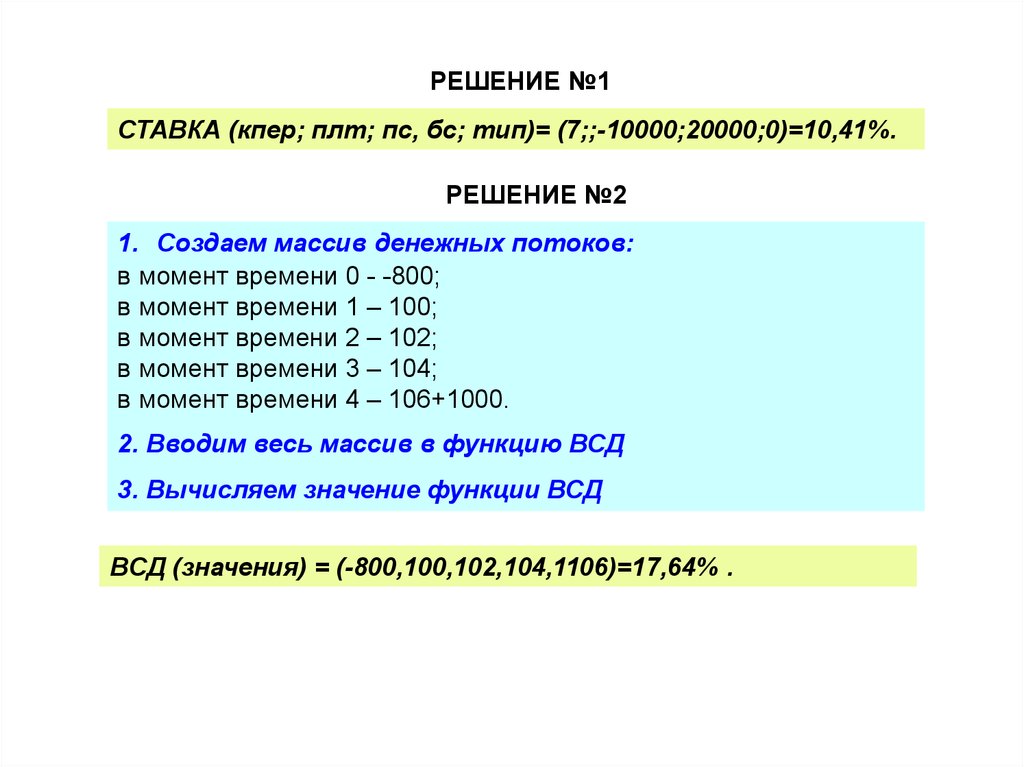

РЕШЕНИЕ №1СТАВКА (кпер; плт; пс, бс; тип)= (7;;-10000;20000;0)=10,41%.

РЕШЕНИЕ №2

1. Создаем массив денежных потоков:

в момент времени 0 - -800;

в момент времени 1 – 100;

в момент времени 2 – 102;

в момент времени 3 – 104;

в момент времени 4 – 106+1000.

2. Вводим весь массив в функцию ВСД

3. Вычисляем значение функции ВСД

ВCД (значения) = (-800,100,102,104,1106)=17,64% .

34.

Текущая стоимость неравномерного потока. Функция ЧПС (ставка;значение 1; значение2;...), где ставка — ставка процента, значение1доход (выплата, платеж) первого года; значение 2 - доход (выплата,

платеж) второго года и т.д. данную функцию часто используют для расчета

NPV. Чистая текущая стоимость (NPV) - дисконтированная стоимость всех

будущих денежных потоков, минус начальные инвестиции.

n

NPV C0

It

t 1 1 Y

t

Vn

1 Y n

где Со - начальные инвестиции,

/ - ежегодный доход (например, NOI),

Vn- доход от продажи объекта (реверсии).

ПРИМЕР №1:

Чистый операционный доход первого года будет равен 100 тыс. у.е., и будет

увеличиваться на 2 тыс. у.е. в год, после 4 лет эксплуатации объект будет

продан за 1000 тыс. у.е. Найти чистую текущую стоимость проекта, если

требуются начальные инвестиции в сумме 800 тыс. у.е., а норма

дисконтирования 10%.

35.

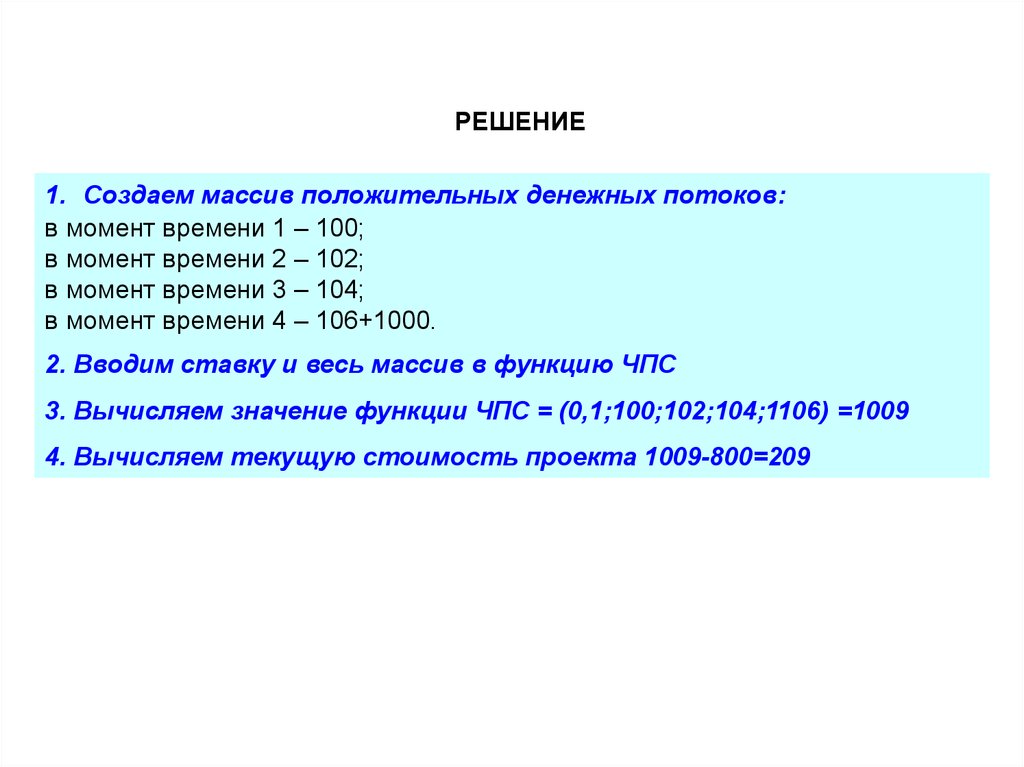

РЕШЕНИЕ1. Создаем массив положительных денежных потоков:

в момент времени 1 – 100;

в момент времени 2 – 102;

в момент времени 3 – 104;

в момент времени 4 – 106+1000.

2. Вводим ставку и весь массив в функцию ЧПС

3. Вычисляем значение функции ЧПС = (0,1;100;102;104;1106) =1009

4. Вычисляем текущую стоимость проекта 1009-800=209