finance

financeSimilar presentations:

Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации

1.

Состав собственного капитала и особенностиформирования собственных финансовых ресурсов

корпорации

Выполнили:

Филиппова Юлия,

гр. 337331/0102

Пыхтина Екатерина,

гр. 337331/0101

2.

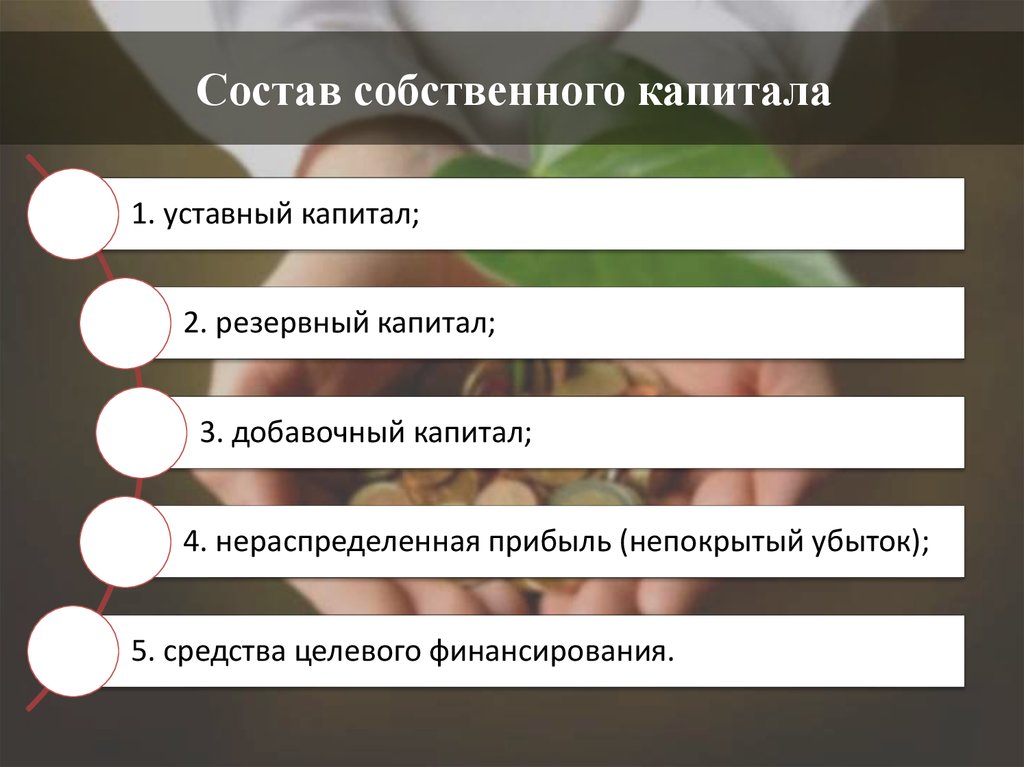

Состав собственного капитала1. уставный капитал;

2. резервный капитал;

3. добавочный капитал;

4. нераспределенная прибыль (непокрытый убыток);

5. средства целевого финансирования.

3.

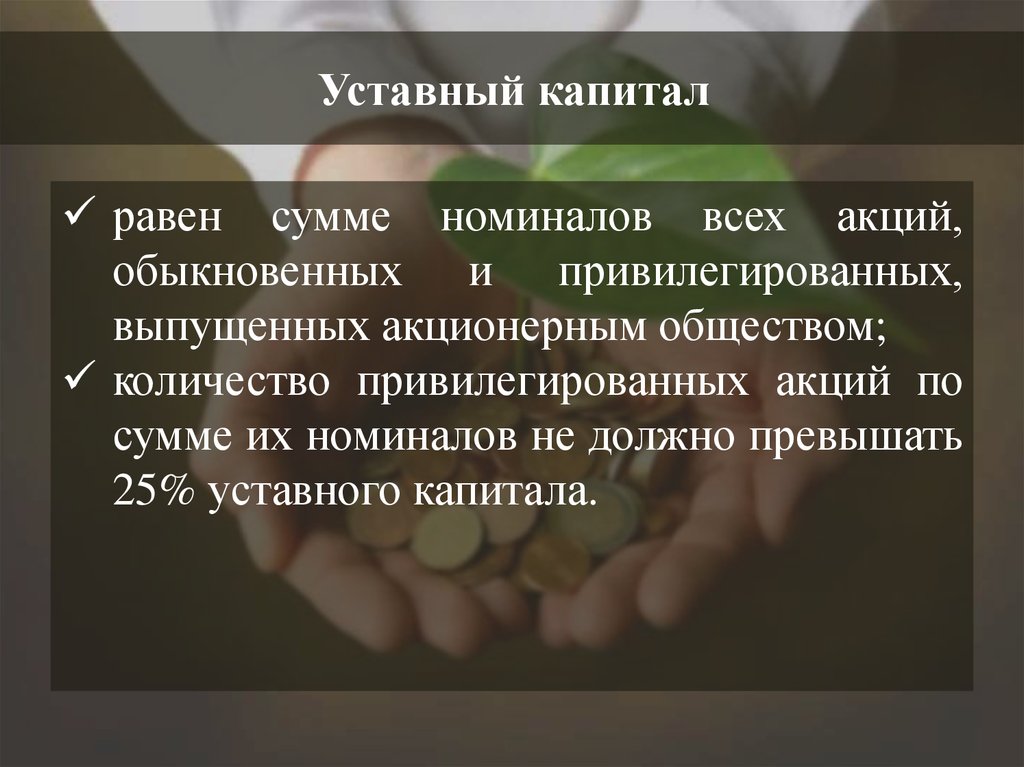

Уставный капиталравен сумме номиналов всех акций,

обыкновенных и привилегированных,

выпущенных акционерным обществом;

количество привилегированных акций по

сумме их номиналов не должно превышать

25% уставного капитала.

4.

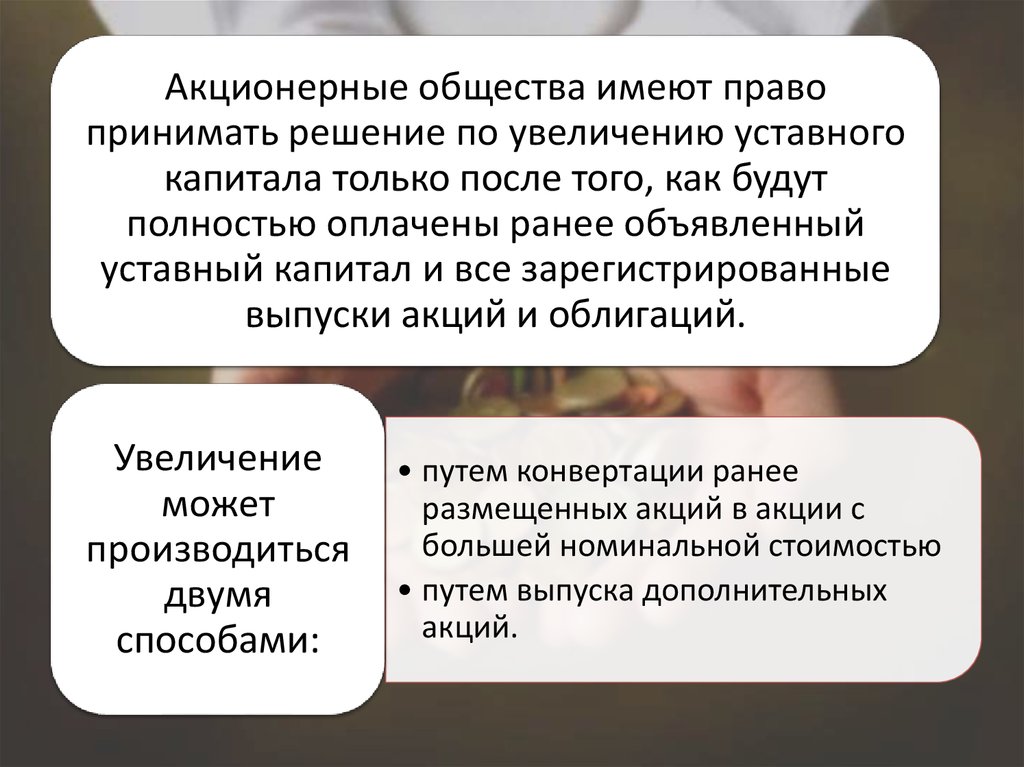

Акционерные общества имеют правопринимать решение по увеличению уставного

капитала только после того, как будут

полностью оплачены ранее объявленный

уставный капитал и все зарегистрированные

выпуски акций и облигаций.

Увеличение

может

производиться

двумя

способами:

• путем конвертации ранее

размещенных акций в акции с

большей номинальной стоимостью

• путем выпуска дополнительных

акций.

5.

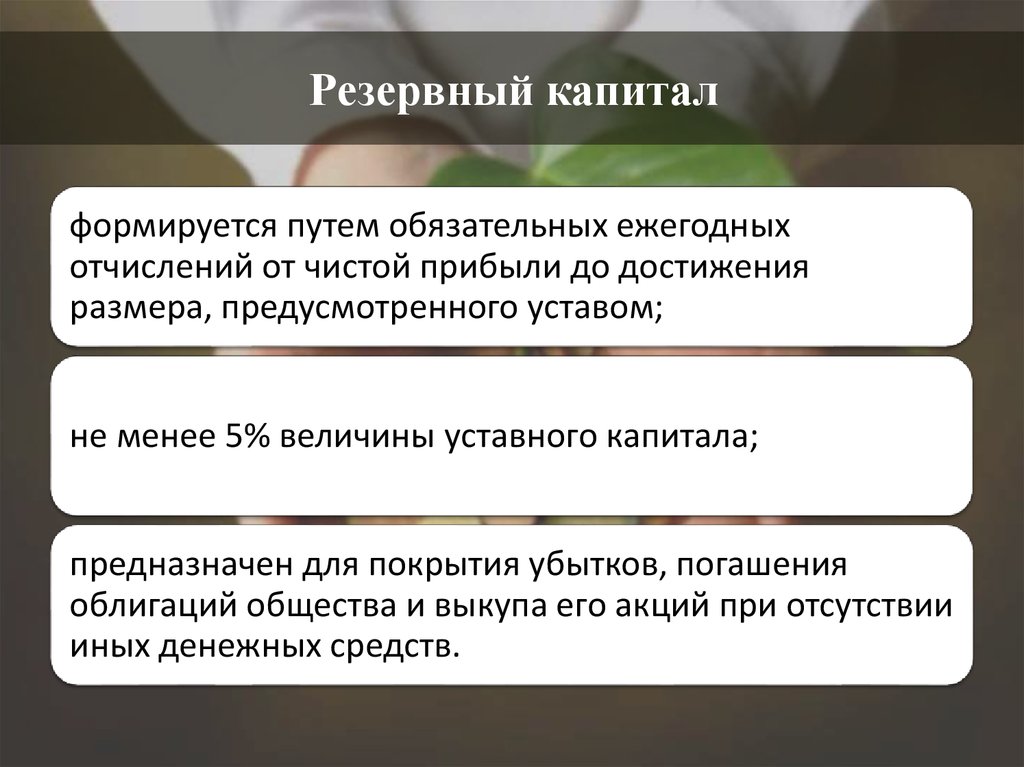

Резервный капиталформируется путем обязательных ежегодных

отчислений от чистой прибыли до достижения

размера, предусмотренного уставом;

не менее 5% величины уставного капитала;

предназначен для покрытия убытков, погашения

облигаций общества и выкупа его акций при отсутствии

иных денежных средств.

6.

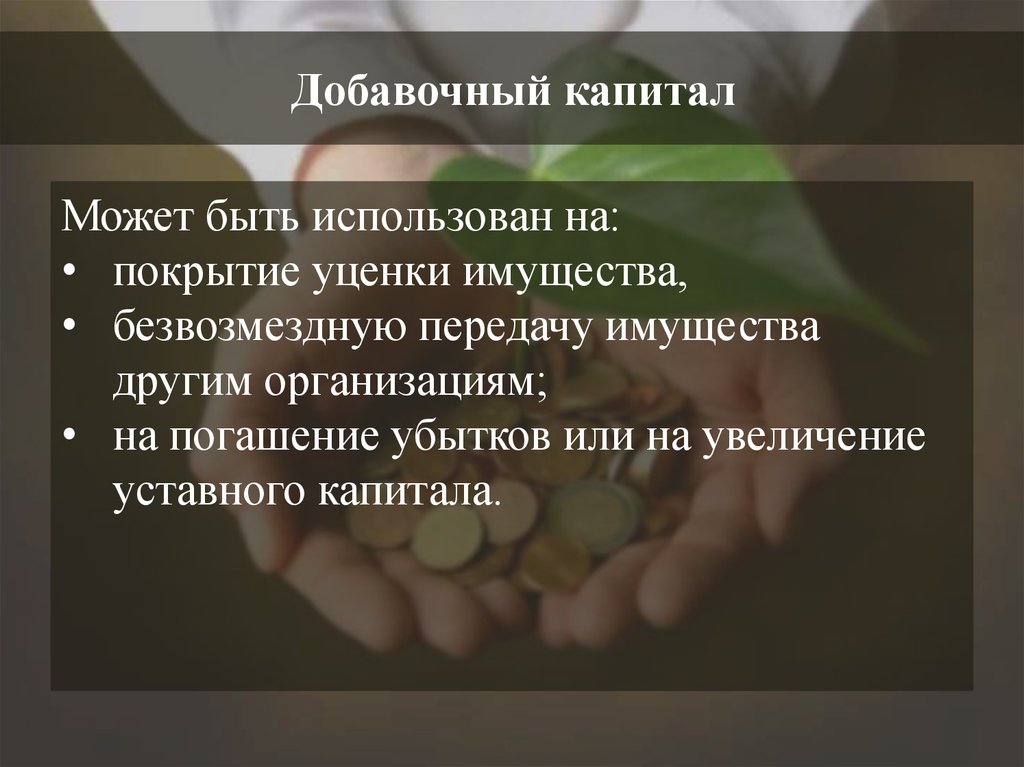

Добавочный капиталМожет быть использован на:

• покрытие уценки имущества,

• безвозмездную передачу имущества

другим организациям;

• на погашение убытков или на увеличение

уставного капитала.

7.

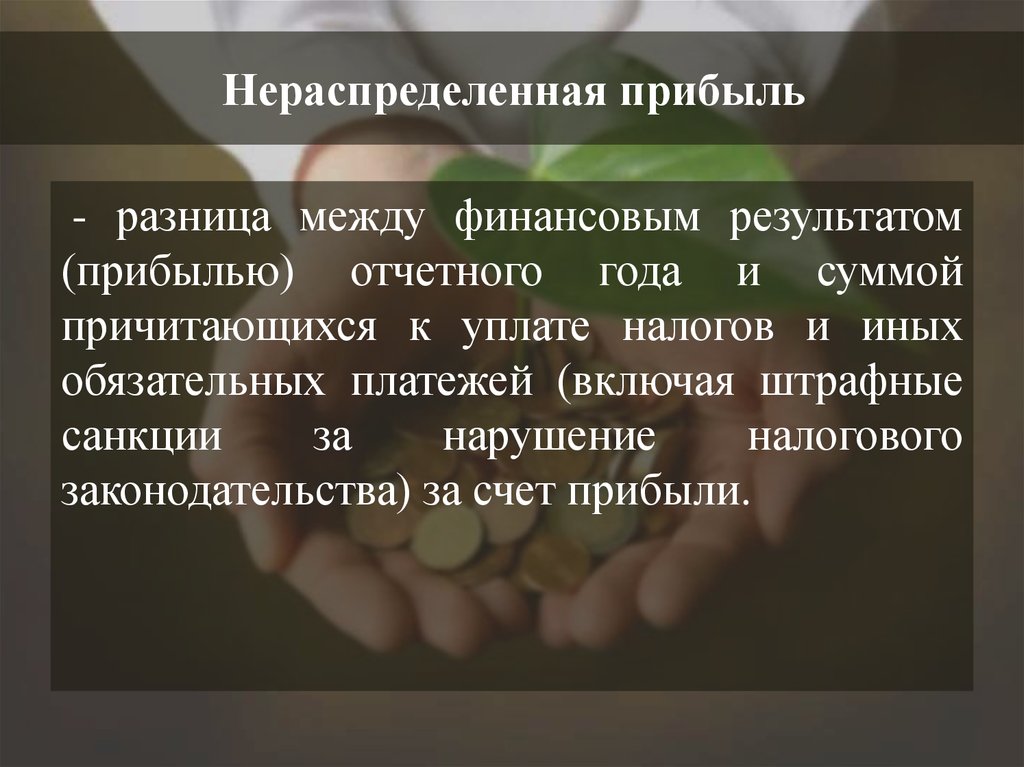

Нераспределенная прибыль- разница между финансовым результатом

(прибылью) отчетного года и суммой

причитающихся к уплате налогов и иных

обязательных платежей (включая штрафные

санкции

за

нарушение

налогового

законодательства) за счет прибыли.

8.

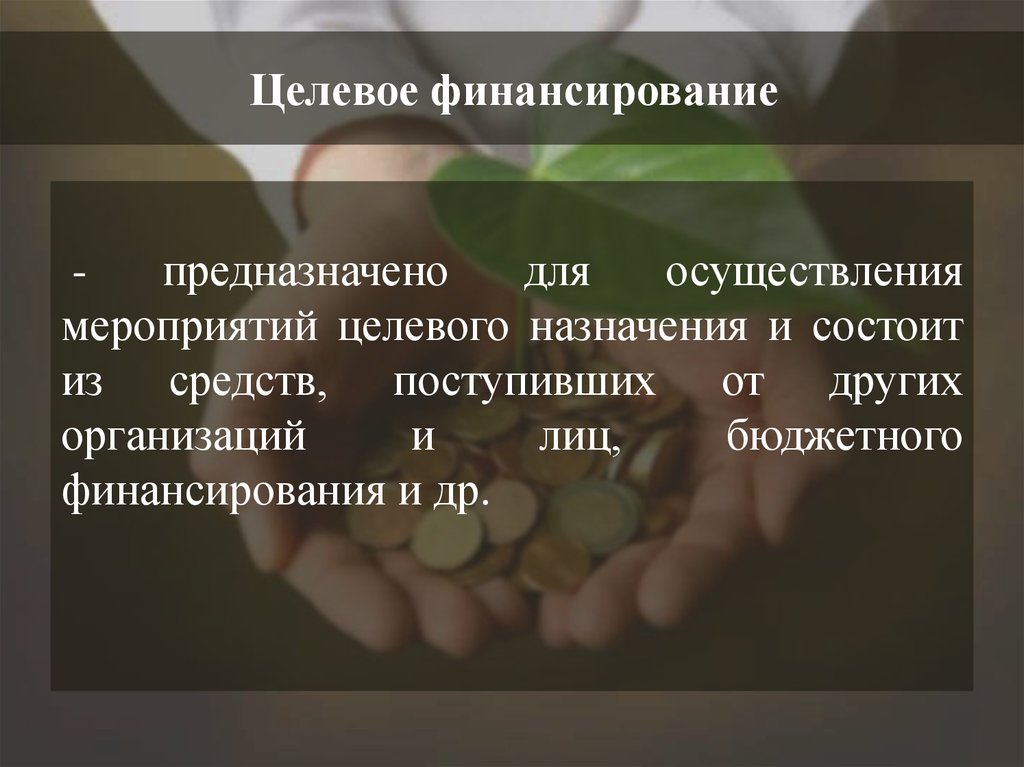

Целевое финансированиепредназначено

для

осуществления

мероприятий целевого назначения и состоит

из средств, поступивших от других

организаций

и

лиц,

бюджетного

финансирования и др.

9.

Политика формирования собственногокапитала

10.

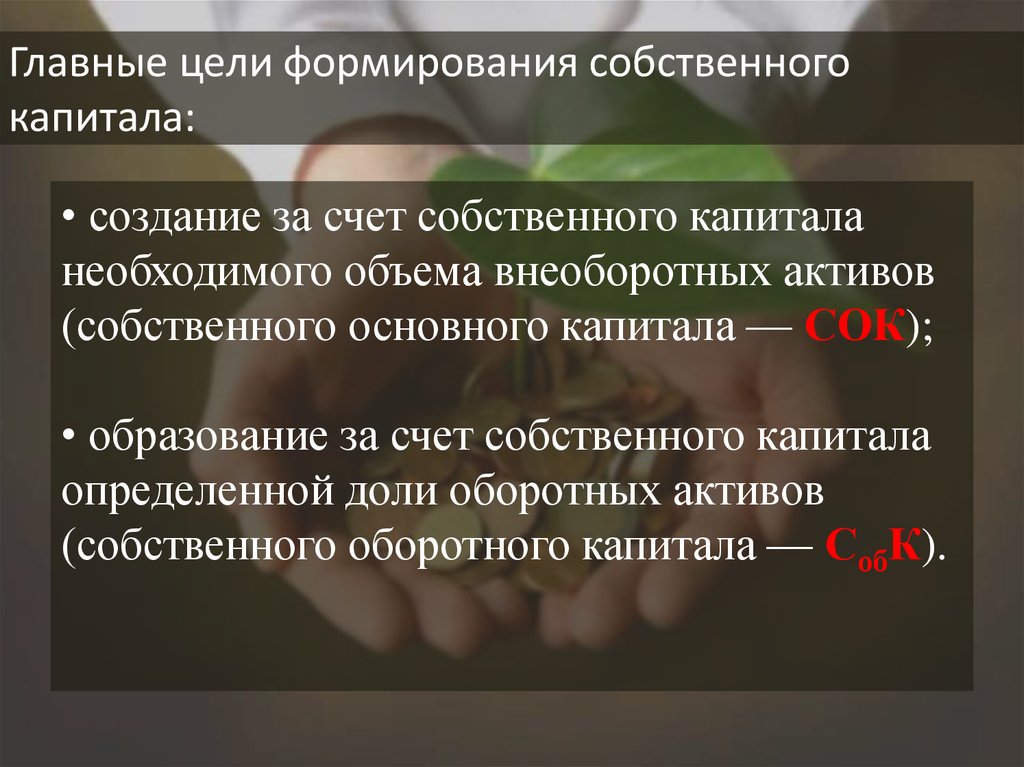

Главные цели формирования собственногокапитала:

• создание за счет собственного капитала

необходимого объема внеоборотных активов

(собственного основного капитала — СОК);

• образование за счет собственного капитала

определенной доли оборотных активов

(собственного оборотного капитала — СобК).

11.

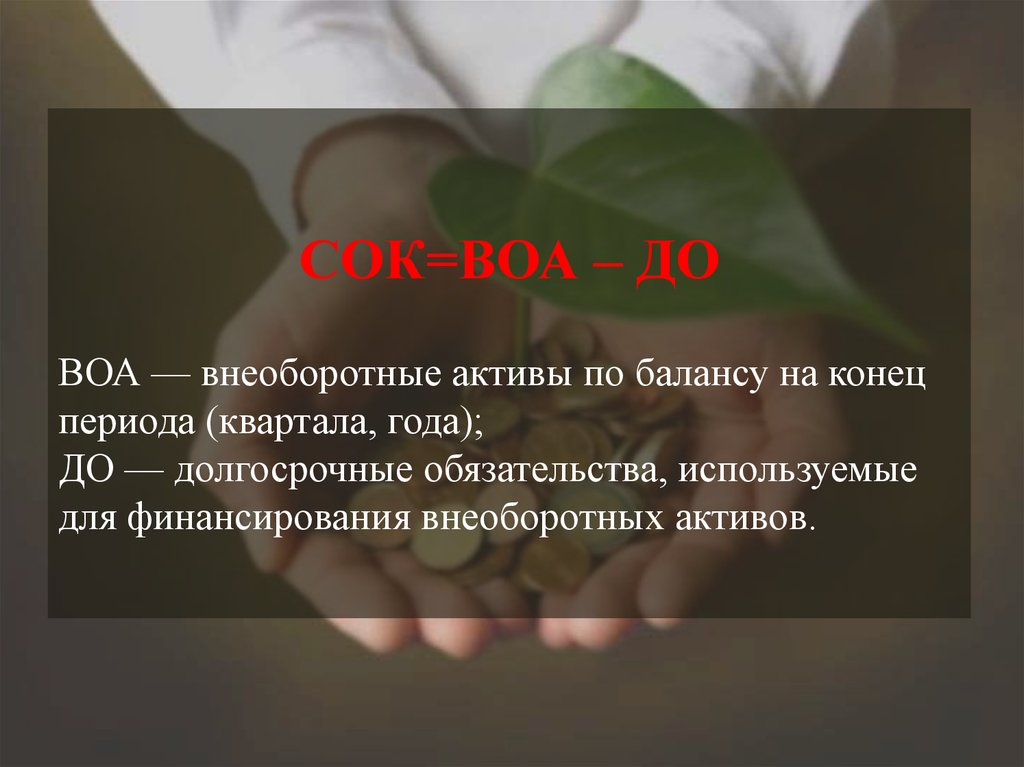

СОК=ВОА – ДОВОА — внеоборотные активы по балансу на конец

периода (квартала, года);

ДО — долгосрочные обязательства, используемые

для финансирования внеоборотных активов.

12.

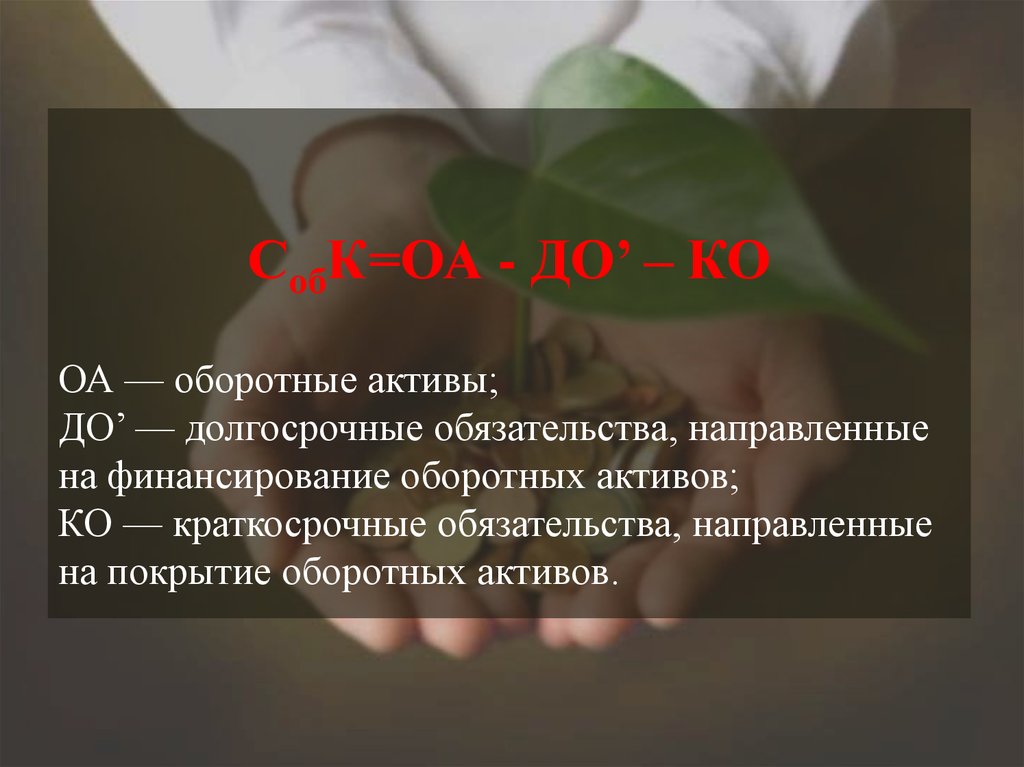

СобК=ОА - ДО’ – КООА — оборотные активы;

ДО’ — долгосрочные обязательства, направленные

на финансирование оборотных активов;

КО — краткосрочные обязательства, направленные

на покрытие оборотных активов.

13.

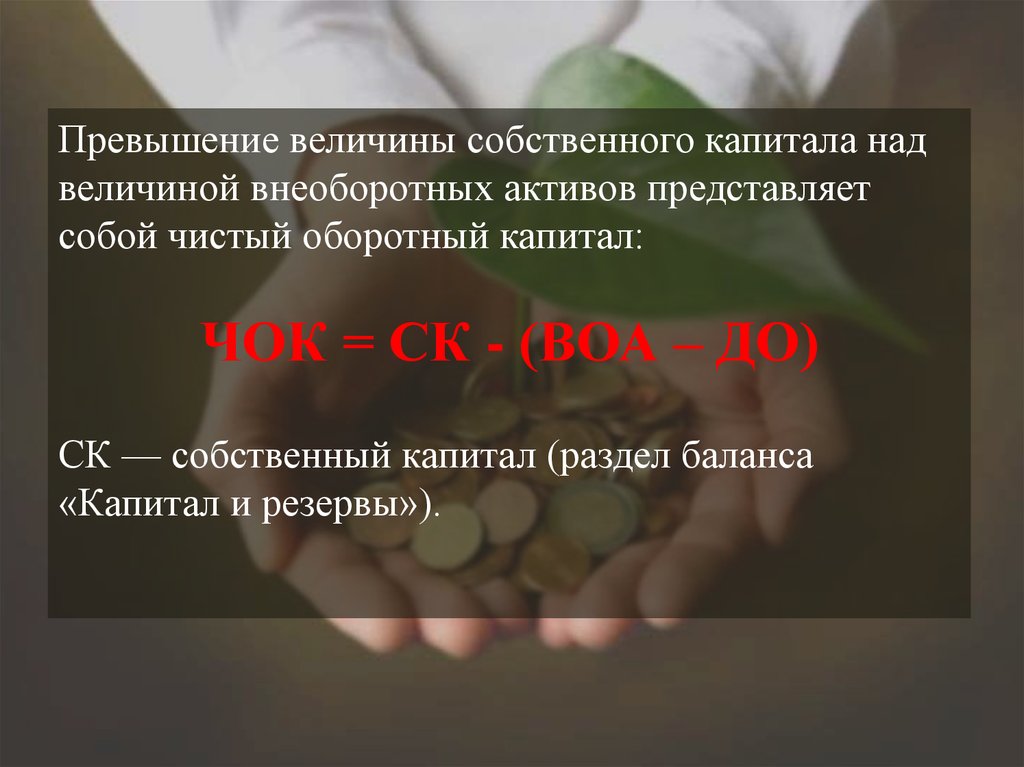

Превышение величины собственного капитала надвеличиной внеоборотных активов представляет

собой чистый оборотный капитал:

ЧОК = СК - (ВОА – ДО)

СК — собственный капитал (раздел баланса

«Капитал и резервы»).

14.

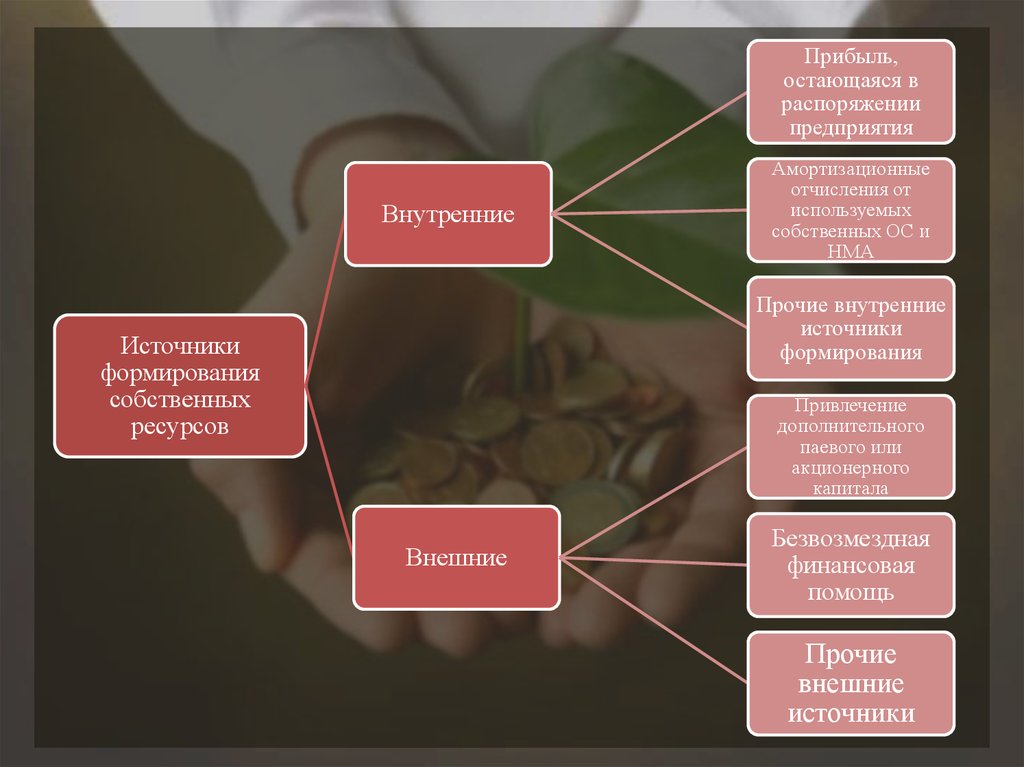

Прибыль,остающаяся в

распоряжении

предприятия

Внутренние

Амортизационные

отчисления от

используемых

собственных ОС и

НМА

Прочие внутренние

источники

формирования

Источники

формирования

собственных

ресурсов

Привлечение

дополнительного

паевого или

акционерного

капитала

Внешние

Безвозмездная

финансовая

помощь

Прочие

внешние

источники

15.

Спасибо за внимание!16.

Список используемой литературы:1. Корпоративные финансы - Бочаров В.В.,

Леонтьев В.Е. - Учебное пособие

2. Основы финансового менеджмента : в 2 т. / И. А.

Бланк. – 4-е изд., стер. – М. : Омега-Л, 2012.

3. Корпоративные финансы. Под ред. Романовского

М.В., Вострокнутовой А.И.

17.

Вопросы.1. Как определяется размер

резервного капитала?

18.

Вопросы.2. На какие цели идут средства

добавочного капитала?

19.

Вопросы.3. По какой формуле рассчитывается

размер собственного основного

капитала?

20.

Вопросы.4. Что такое чистый оборотный

капитал?

21.

Вопросы.5. Что входит в состав внутренних

источников формирования

собственного капитала?