industry

industrySimilar presentations:

")

Энергетика России

1. ЭНЕРГЕТИКА: История и перспективы развития ЛЕКЦИЯ 3 Энергетика России

ФГБОУ ВО «Орловский ГАУ»Кафедра «Электроснабжение»

ЭНЕРГЕТИКА: История и перспективы развития

ЛЕКЦИЯ 3

Энергетика России

Докладчик: заведующий кафедрой

«Электроснабжение» Орловского ГАУ, к.т.н., доцент

Александр Владимирович Виноградов

Орел-2017

2. Энергетика России, общая характеристика

Единая энергетическая система России (ЕЭС России) состоит из 70 региональных энергосистем,которые, в свою очередь, образуют 7 объединенных энергетических

систем: Востока, Сибири, Урала, Средней Волги, Юга, Центра и Северо-Запада. Все

энергосистемы соединены межсистемными высоковольтными линиями электропередачи

напряжением 220-500 кВ и выше и работают в синхронном режиме (параллельно).

В электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше

5 МВт. На 1 января 2017 года общая установленная мощность электростанций ЕЭС России

составила 236 343,63 МВт.

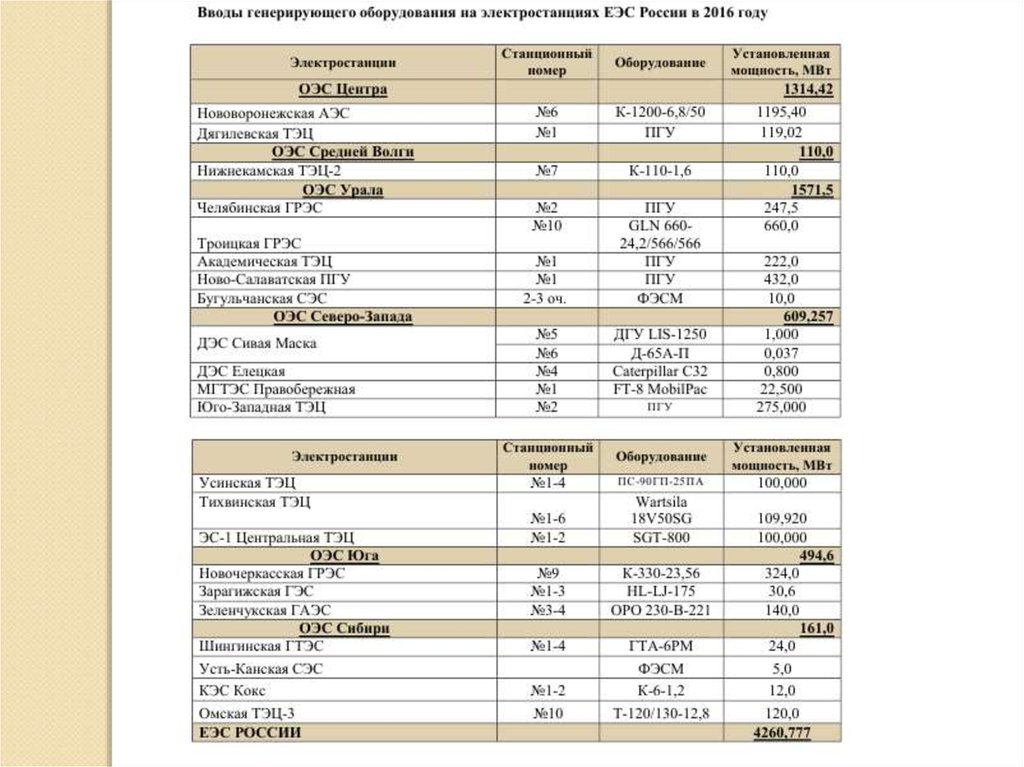

Увеличение установленной мощности электростанций ЕЭС России за счет вводов нового, а также

модернизации действующего генерирующего оборудования электростанций составило 339,66 МВт.

Ввод новой мощности в 2016 году на электростанциях ЕЭС России с учетом электростанций

промышленных предприятий составил 4 260,78 МВт. Выведено из эксплуатации 3 752,68 МВт

неэффективного и устаревшего генерирующего оборудования.

Ежегодно все станции вырабатывают около 1 трлн

кВт∙ч электроэнергии. потребление электроэнергии

в Единой энергосистеме России в 2016 году составило

1026,7 млрд кВт•ч, что на 1,8 % больше объема

потребления в 2015 году. Потребление электроэнергии

в целом по России в 2016 году составило 1054,4 млрд

кВт•ч, что на 1,7 % больше, чем в 2015 году.

3.

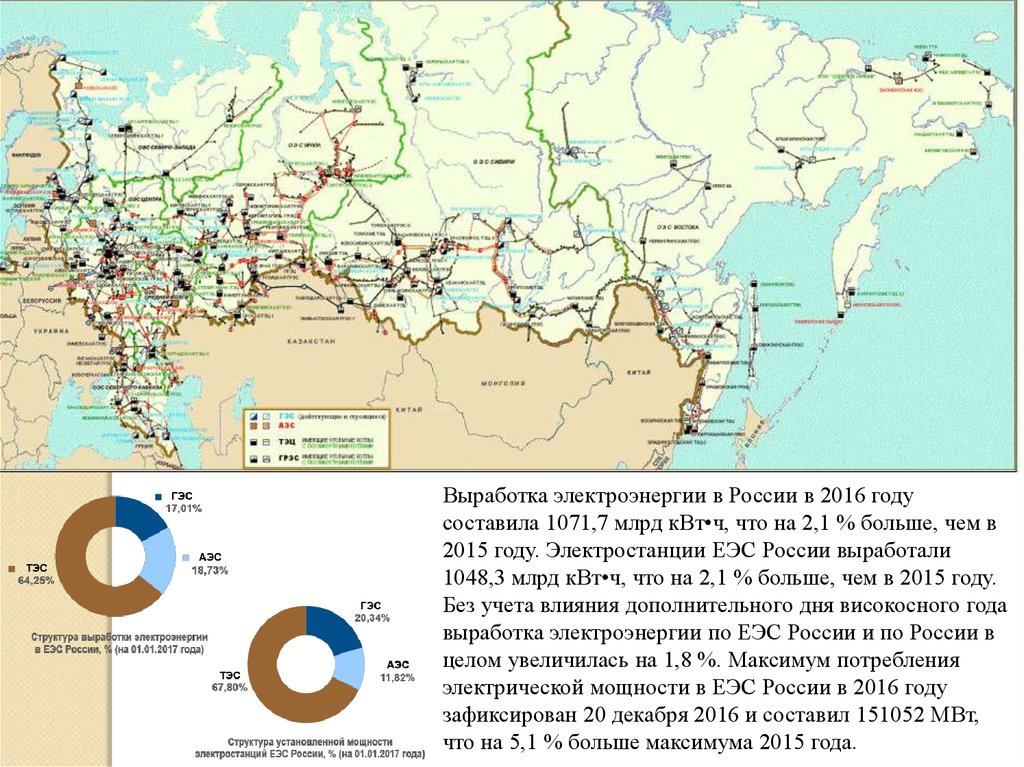

Выработка электроэнергии в России в 2016 годусоставила 1071,7 млрд кВт•ч, что на 2,1 % больше, чем в

2015 году. Электростанции ЕЭС России выработали

1048,3 млрд кВт•ч, что на 2,1 % больше, чем в 2015 году.

Без учета влияния дополнительного дня високосного года

выработка электроэнергии по ЕЭС России и по России в

целом увеличилась на 1,8 %. Максимум потребления

электрической мощности в ЕЭС России в 2016 году

зафиксирован 20 декабря 2016 и составил 151052 МВт,

что на 5,1 % больше максимума 2015 года.

4.

5.

6.

Параллельно с ЕЭС России работают энергосистемы Азербайджана, Белоруссии, Грузии,Казахстана, Латвии, Литвы, Монголии, Украины и Эстонии. Через энергосистему

Казахстана параллельно с ЕЭС России работают энергосистемы Центральной Азии Киргизии и Узбекистана. Через энергосистему Украины – энергосистема Молдавии. По

линиям переменного тока осуществлялся обмен электроэнергией с энергосистемой

Абхазии и передача электроэнергии в энергосистему Южной Осетии. От электросетей

России, в том числе, через вставки постоянного тока, осуществляется передача

электроэнергии в энергосистемы Китая, Норвегии и Финляндии.

Производство электроэнергии в мире

Экспорт электроэнергии из РФ

Основную нагрузку по обеспечению спроса на электроэнергию в ЕЭС России в 2016 году

несли тепловые электростанции (ТЭС), выработка которых составила 614,3 млрд кВт•ч,

что соответствует производству электроэнергии на тепловых электростанциях в 2015 году.

Выработка ГЭС за 2016 год составила 178,3 млрд кВт•ч (на 11,3 % больше, чем в 2015

году). АЭС в 2016 году выработано 196,1 млрд кВт•ч, что на 0,6 % больше объема

электроэнергии, выработанного в 2015 году. Электростанции промышленных предприятий

за 2016 год выработали 59,5 млрд кВт•ч (что на 3,3 % больше, чем в 2015 году)

7. Потребление электроэнергии

В структуре потребления выделяется промышленность — 36 %, ТЭК —18 %, жилой сектор — 15 % (несколько заместивший в 90-х провал

потребления в промышленности), значительны потери в сетях,

достигающие 11,5 %. По регионам структура резко отличается — от

высокой доли ТЭК в западной Сибири и энергоёмкой промышленности в

Сибирской системе, до высокой доли жилого сектора в густонаселённых

регионах европейской части.

8.

9.

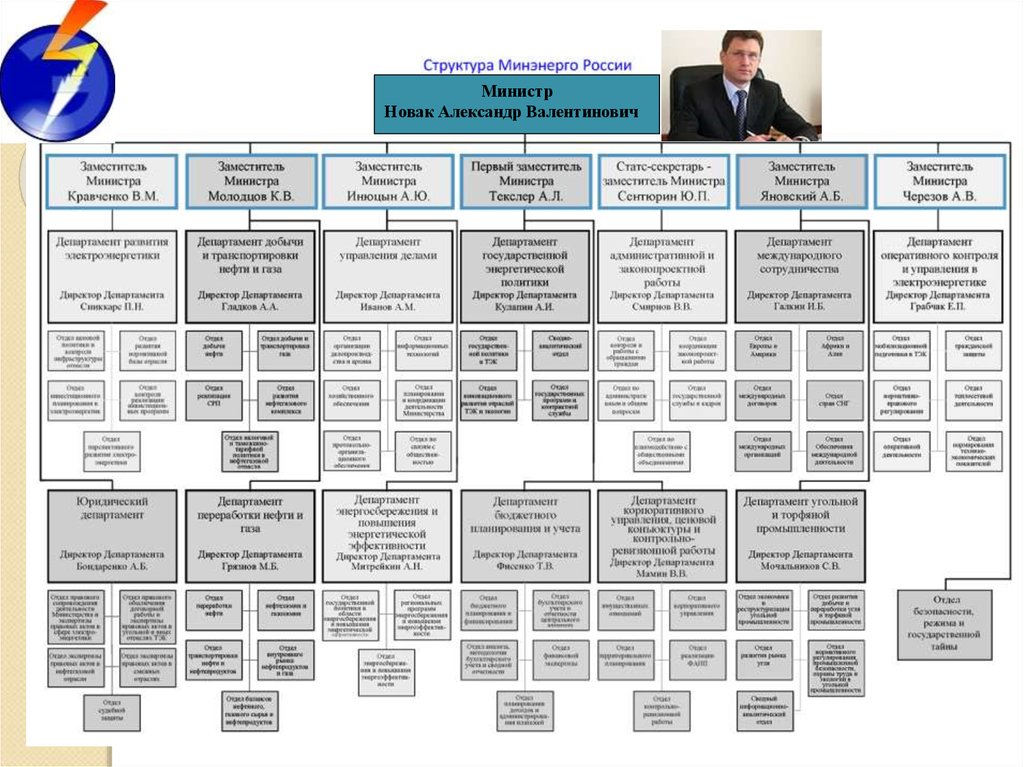

МинистрНовак Александр Валентинович

10. Структура электроэнергетики в России

В результате реализации основных мероприятий, связанных с реформированиемотрасли, структура электроэнергетики стала достаточно сложной. Отрасль состоит из

нескольких групп компаний и организаций, каждая из которых выполняет

определённую отведённую ей отдельную функцию.

Основные группы компаний и организаций:

Генерирующие компании оптового рынка

Электросетевые компании

Энергосбытовые компании

Компании, осуществляющие управление режимами единой энергосистемы России

Компании, отвечающие за развитие и функционирование коммерческой

инфраструктуры рынка (ОРЭМ и розничных рынков)

Организации, осуществляющие контроль и регулирование в отрасли

Потребители электрической энергии, мелкие производители электрической энергии

11. Ключевые характеристики групп компаний и их состав

1 группа. Генерирующие компанииГенерирующие компании - крупные компании, активами которых являются

электростанции разных типов. Всего было учреждено 20 новых тепловых

генерирующих компаний, а также 1 генерирующая компания, производящая

электрическую энергию и мощность на большинстве гидроэлектростанций России.

Кроме того, существует 1 компания, управляющая всеми атомными

электростанциями в стране. Так, атомными электростанциями управляет

Росэнергоатом, почти всеми гидроэлектростанциями владеет РусГидро. Среди

тепловых электростанций - 6 оптовых генерирующих компаний (ОГК), управляющих

крупными тепловыми станциями - ГРЭС, суммарная установленная мощность

каждой из таких компаний более 8 ГВт. Электростанции каждой ОГК находятся в

различных регионах России. Также создано 14 территориальных генерирующих

компаний, которым принадлежат среднего размера ТЭС и ТЭЦ. Электростанции и

теплоэлектроцентрали, принадлежащие одной ТГК, расположены на одной

территории (1 регион или ряд соседних регионов страны).

12. Ключевые характеристики групп компаний и их состав

1 группа. Генерирующие компанииКроме указанных генерирующих компаний, существует ещё несколько достаточно

крупных генкомпаний, которые не контролировались РАО ЕЭС на момент начала

реформы, а поэтому не сменили собственника. Речь о четырёх так называемых

«назависимых» АО-энерго: Татэнерго, Башкирэнерго, Новосибирскэнерго,

Иркутскэнерго. Эти компании лишь формально (путём учреждения своих дочерних

компаний) выполнили требование закона о разделении конкурентных и монопольных

видов деятельности. Например, Татэнерго учредила «генерирующую компанию»,

«сетевую компанию» и Татэнергосбыт - как дочерние компании, управляющие

соответственно генерирующими активами, сетевыми активами и энергосбытовой

деятельностью на территории республики Татарстан. Аналогично поступили и

другие компании из этой четвёрки.

Многие из остальных генерирующих активов контролируются государством,

поскольку находятся на так называемых территориях неценовых зон (ввиду

серьёзного дисбаланса объёма генерирующих мощностей и спроса на электрическую

энергию, либо ввиду замкнутости и небольшого размера территориальных

энергосистем). К «нерыночным» территориям относятся удалённые от центральных

регионов страны, обладающих развитой электроэнергетической инфраструктурой,

территории: территория Дальнего востока, Камчатки, Чукотки, о. Сахалин, большая

часть территории Якутии, Калининградская область, а также территории республики

Коми и Архангельской области. Правда, генерирующие мощности двух последних

регионов находятся всё же в частных руках - принадлежат ТГК-2, ТГК-9, ОГК-3.

13.

2 группа. Электросетевые компанииЭлектросетевые компании представлены во-первых, компанией-гигантом:

Федеральной сетевой компанией (ФСК), которой принадлежат так называемые

магистральные сети - то есть линии электропередач (ЛЭП) высокого напряжения

(преимущественно 220 кВ, 330 кВ, 500 кВ). Условно говоря, это транспортные

артерии, связывающие различные энергосистемы в масштабах огромной территории

страны, то есть обеспечивающие возможность перетока значительных объёмов

электроэнергии и мощности на дальние расстояния, между удалёнными крупными

эенргосистемами. ФСК, таким образом, имеет стратегическое значение не только для

электроэнергетической отрасли, но и для экономики всей страны. Поэтому она

контролируется государством, которому принадлежит почти 80% акций компании.

14.

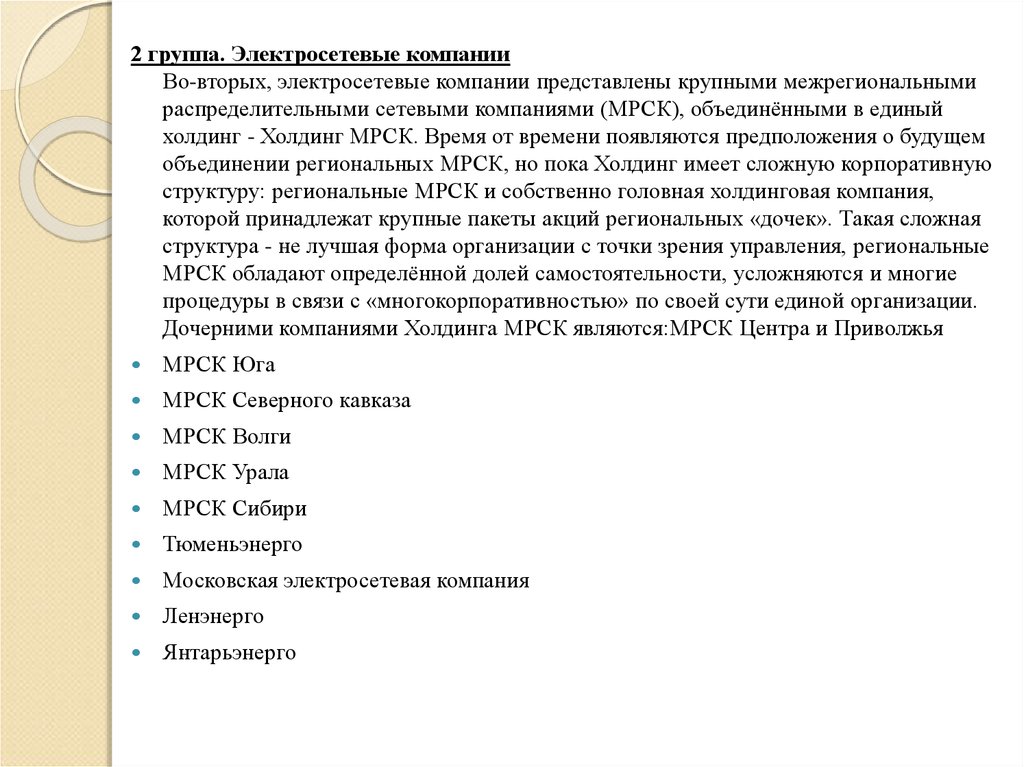

2 группа. Электросетевые компанииВо-вторых, электросетевые компании представлены крупными межрегиональными

распределительными сетевыми компаниями (МРСК), объединёнными в единый

холдинг - Холдинг МРСК. Время от времени появляются предположения о будущем

объединении региональных МРСК, но пока Холдинг имеет сложную корпоративную

структуру: региональные МРСК и собственно головная холдинговая компания,

которой принадлежат крупные пакеты акций региональных «дочек». Такая сложная

структура - не лучшая форма организации с точки зрения управления, региональные

МРСК обладают определённой долей самостоятельности, усложняются и многие

процедуры в связи с «многокорпоративностью» по своей сути единой организации.

Дочерними компаниями Холдинга МРСК являются:МРСК Центра и Приволжья

МРСК Юга

МРСК Северного кавказа

МРСК Волги

МРСК Урала

МРСК Сибири

Тюменьэнерго

Московская электросетевая компания

Ленэнерго

Янтарьэнерго

15.

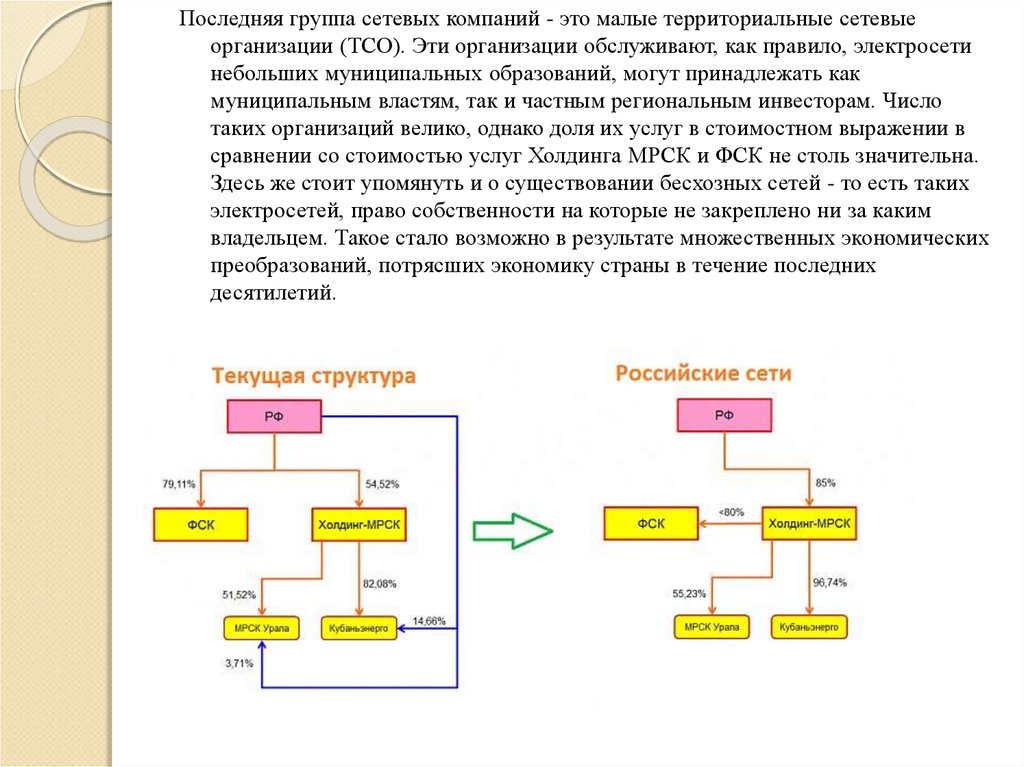

Последняя группа сетевых компаний - это малые территориальные сетевыеорганизации (ТСО). Эти организации обслуживают, как правило, электросети

небольших муниципальных образований, могут принадлежать как

муниципальным властям, так и частным региональным инвесторам. Число

таких организаций велико, однако доля их услуг в стоимостном выражении в

сравнении со стоимостью услуг Холдинга МРСК и ФСК не столь значительна.

Здесь же стоит упомянуть и о существовании бесхозных сетей - то есть таких

электросетей, право собственности на которые не закреплено ни за каким

владельцем. Такое стало возможно в результате множественных экономических

преобразований, потрясших экономику страны в течение последних

десятилетий.

16.

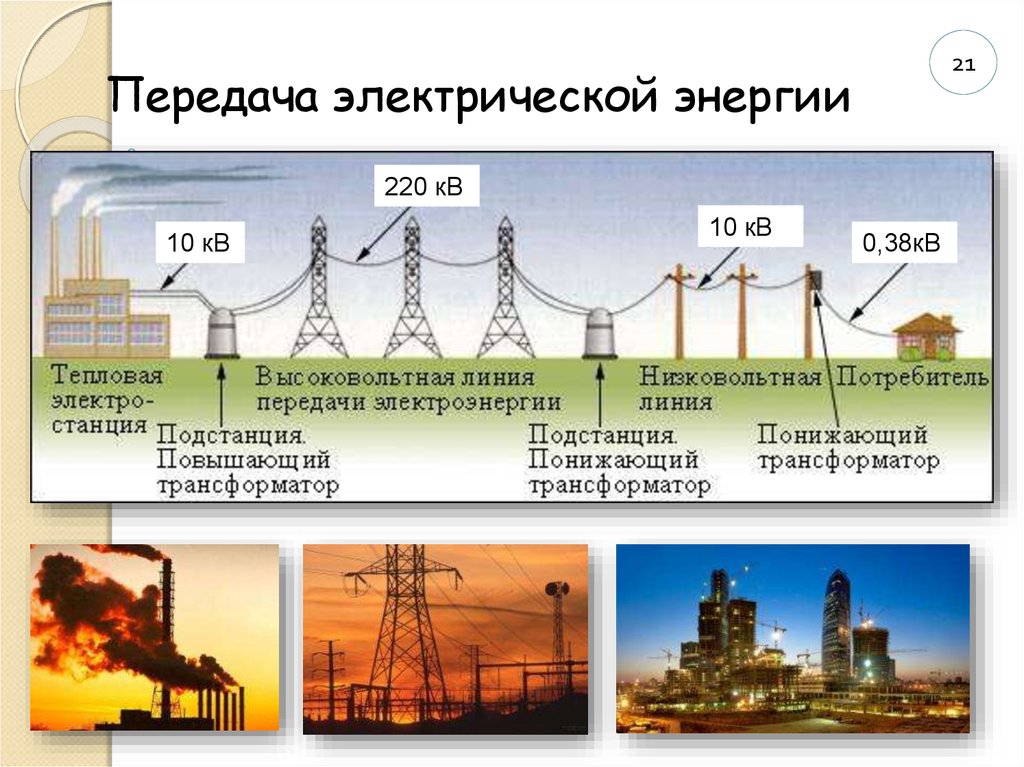

21Передача электрической энергии

220 кВ

10 кВ

10 кВ

0,38кВ

17.

3 группа. Энергосбытовые компанииГлавными представителями этой группы компаний отрасли являются энергосбыты наследники РАО ЕЭС. Это «осколки» вертикально-интегрированных АО-энерго,

получившие особый статус - статус гарантирующего поставщика. Ввиду такой

специфики энергосбытовой сегмент, пожалуй, на сегодня является самым

нереформированным сегментом из всех.

Кроме гарантирующих поставщиков существуют и независимые энергосбытовые

компании. Это, в первую очередь, компании, осуществляющие поставку

электрической энергии и мощности крупным потребителям непосредственно с

оптового рынка электрической энергии и мощности (ОРЭМ). Кроме таких

компаний, существуют и те, которые осуществляют деятельность по купле-продаже

электрической энергии на розничных рынках. Но таких компаний значительно

меньше ввиду особенностей правил рынка.

18.

ОБЪЁМ ИСПОЛЬЗОВАНИЯЭЛЕКТРОЭНЕРГИИ ПОТРЕБИТЕЛЯМИ

ГП ООО «ИНТЕР РАО – ОРЛОВСКИЙ

ЭНЕРГОСБЫТ» В РАЗРЕЗЕ

ДИАПАЗОНОВ МОЩНОСТЕЙ.

Категории

потребителе

й

Потребители

с мощностью

до 150 кВт

Потребители с

мощностью от

150 кВт до 670

кВт

Объём за

2014 г. (тыс.

кВт.ч)

573 256

278 880

%

45%

22%

Потребители с

мощностью от

670 кВт до 10

МВт

Потреби

тели с

мощност

ью от 10

МВт

203 123

224 480

16%

Соотношение использования электроэнергии

потребителями в разрезе диапазонов мощностей

16%

Потребител

и

мощностью

от 670 кВт до

10 МВт

18%

Потребител

и

мощностью

от 10 МВт

45%

Потребител

и

мощностью

до 150 кВт

18%

ОБЪЁМ ЭЛЕКТРОЭНЕРГИИ ПО

КАТЕГОРИЯМ ПОТРЕБИТЕЛЕЙ ГП

ООО «ИНТЕР РАО – ОРЛОВСКИЙ

ЭНЕРГОСБЫТ»

Категории

потребителе

й

Объём за

2014 г. (тыс.

кВт.ч)

%

Населени

е

Потребите

ли с

мощность

ю не менее

670 кВт

Потребители

с мощностью

менее 670

кВт

Всего по

ГП объём

полезног

о отпуска

эл.эн

418 945

427 603

852 136

1 698 684

25%

25%

50%

100%

Соотношение объёма электроэнергии по

категориям потребителей за 2014г.

25%

Население

Население

Потребители с

мощностью до

150 кВт

22%

Потребител

и

мощностью

от 150 кВт до

670 кВт

Потребители с

мощностью от

150 кВт до 670

кВт

Потребители с

мощностью от

670 кВт до 10

МВт

50%

Потребители с

мощность

менее 670 кВт

25%

Потребители с

мощностью не

менее 670 кВт

Потребите

ли с

мощностью

не менее

670 кВт

19.

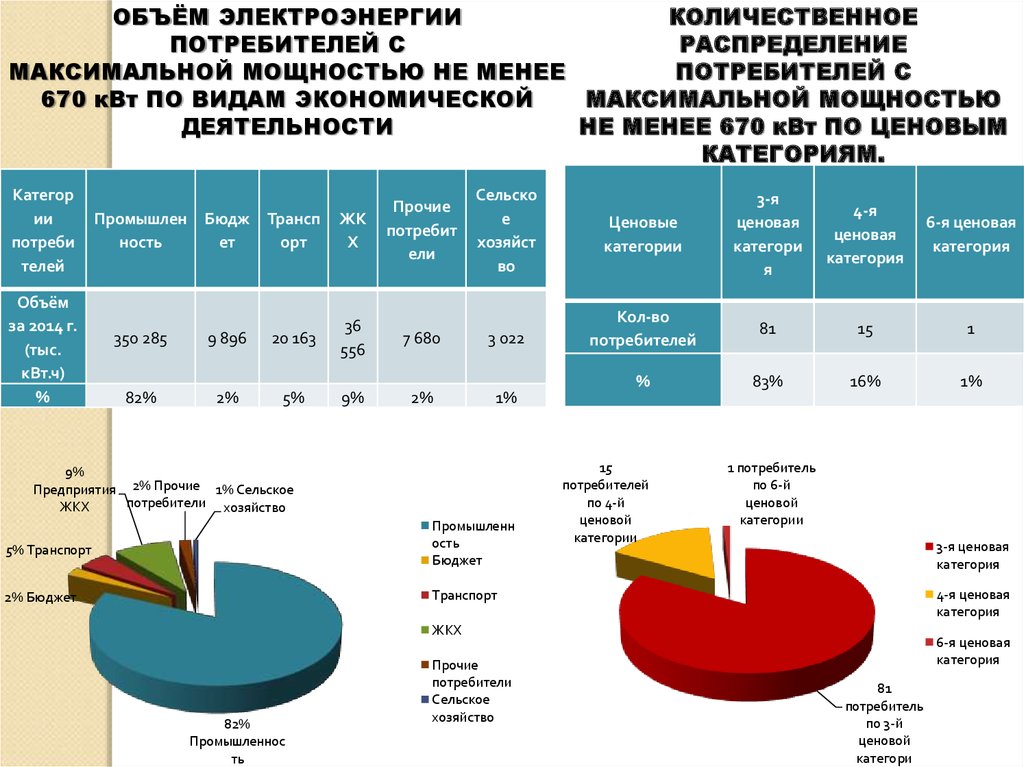

ОБЪЁМ ЭЛЕКТРОЭНЕРГИИКОЛИЧЕСТВЕННОЕ

ПОТРЕБИТЕЛЕЙ С

РАСПРЕДЕЛЕНИЕ

МАКСИМАЛЬНОЙ МОЩНОСТЬЮ НЕ МЕНЕЕ

ПОТРЕБИТЕЛЕЙ С

670 кВт ПО ВИДАМ ЭКОНОМИЧЕСКОЙ

МАКСИМАЛЬНОЙ МОЩНОСТЬЮ

ДЕЯТЕЛЬНОСТИ

НЕ МЕНЕЕ 670 кВт ПО ЦЕНОВЫМ

КАТЕГОРИЯМ.

Категор

ии

потреби

телей

Объём

за 2014 г.

(тыс.

кВт.ч)

%

Промышлен

ность

Бюдж

ет

Прочие

потребит

ели

Сельско

е

хозяйст

во

Трансп

орт

ЖК

Х

7 680

3 022

2%

1%

350 285

9 896

20 163

36

556

82%

2%

5%

9%

9%

Предприятия 2% Прочие 1% Сельское

потребители хозяйство

ЖКХ

5% Транспорт

Промышленн

ость

Бюджет

2% Бюджет

Транспорт

Ценовые

категории

3-я

ценовая

категори

я

4-я

ценовая

категория

6-я ценовая

категория

Кол-во

потребителей

81

15

1

%

83%

16%

1%

15

потребителей

по 4-й

ценовой

категории

1 потребитель

по 6-й

ценовой

категории

3-я ценовая

категория

4-я ценовая

категория

ЖКХ

82%

Промышленнос

ть

Прочие

потребители

Сельское

хозяйство

6-я ценовая

категория

81

потребитель

по 3-й

ценовой

категори

20.

РАСПРЕДЕЛЕНИЕ ПОТРЕБИТЕЛЕЙ С МАКСИМАЛЬНОЙ МОЩНОСТЬЮНЕ МЕНЕЕ 670 КВТ ПО ДИАПАЗОНАМ ЦЕН НА ЭЛЕКТРИЧЕСКУЮ

ЭНЕРГИЮ

От

2,96

до

3,49

руб.

От

3,50

до

3,99

руб.

От

4,00

до

4,49

руб.

От

4,50

до

4,99

руб.

От

5,00

до

6,21

руб.

Диапазоны цен на электроэнергию

(руб.)

Кол-во

потребителей по

уровням

напряжения (шт.)

ВН

22

22

4

5

2

СН1

1

7

1

0

0

СН2

0

2

16

5

5

Потребители с уровнем

напряжения присоединения ВН, распределённые по

диапазонам цен

От 4,50 до

4,99 руб.

9%

От 4,00 до

4,49 руб.

7%

От 3,50 до

3,99 руб.

40%

От 5,00 до

6,21 руб.

4%

Потребители с уровнем

напряжения

присоединения СН1, распределённые по

диапазонам цен

От 4,50

до 4,99

руб.

0%

От 2,96 до

3,49 руб.

40%

От 4,00

до 4,49

руб.

11%

От 5,00

до 6,21

руб.

0%

От 3,50

до 3,99

руб.

78%

Потребители с уровнем

напряжения

присоединения СН2, распределённые по

диапазонам цен

От 5,00

до 6,21

руб.

От 2,96

18%

до 3,49

руб.

11%

От 4,50

до 4,99

руб.

18%

От 2,96

до 3,49

руб.

0%

От 3,50

до 3,99

руб.

7%

От 4,00

до 4,49

руб.

57%

21.

4 группа. Компании, осуществляющие управление режимами единойэнергосистемы России

Это, в первую очередь, Системный оператор Единой энергетической системы

России (СО ЕЭС), а также его территориальные подразделения. Системный

оператор несёт важную «интеллектуальную» нагрузку с технологической точки

зрения. Он управляет электроэнергетическими режимами в энергосистеме. Его

команды обязательны к исполнению для субъектов оперативно-диспетчерского

управления (в первую очередь, для генерирующих и электросетевых

компаний).

В пределах технологически изолированных территориальных энергосистем

управление режимами осуществляет отдельная компания, на которую

возложены функции по оперативно-диспетчерскому управлению в местной

энергосистеме. Это может быть сетевая организация. (Такая ситуация может

быть в изолированных энергорайонах, например, на северных территориях, в

Якутии.)

22.

Группа 5. Компании, отвечающие за развитие и функционирование коммерческойинфраструктуры рынка (ОРЭМ и розничных рынков)

На сегодняшний день это, во-первых, некоммерческое партнёрство «Совет рынка» (НП

Совет рынка), а, во-вторых, его дочерние компании: ОАО «АТС» - он же коммерческий

оператор и ЗАО «ЦФР» - центр финансовых расчётов, осуществляющий расчёт и зачёт

встречных финансовых обязательств и требований.

НП Совет рынка, как ясно из его названия, имеет форму некоммерческого партнёрства,

членами которого являются все участники оптового рынка электрической энергии и

мощности (ОРЭМ). Он разрабатывает и дорабатывает договор о присоединении к

торговой системе оптового рынка, обязательный к заключению всеми участниками

ОРЭМ. Этот договор с учётом приложений - регламентов ОРЭМ определяет правила,

порядок функционирования ОРЭМ, детально описывая различные процессы, порядок

расчётов и т.п. Договор о присоединении должен соответствовать Правилам оптового

рынка, утверждённым Постановлением Правительства РФ, а также иным нормативноправовым актам. При внесении изменений в Правила ОРЭМ вносятся и изменения в

договор о присоединении. Важные решения принимает и утверждает наблюдательный

совет Совета рынка. Совет рынка также осуществляет разработку правил

функционирования розничных рынков (в пределах своих полномочий), отвечает за

развитие отрасли на основе баланса интересов субъектов электроэнергетики.

ОАО «АТС» является коммерческим оператором оптового рынка. Он организует работу

рынка и взаимодействие участников рынка.

ЗА «ЦФР» проводит финансовые расчёты на рынке.

23.

Группа 6. Организации, осуществляющие контроль и регулирование в отраслиКонтроль и регулирование в отрасли в пределах своих полномочий осуществляют

различные органы исполнительной власти: как Российской федерации, так и её

субъектов. Непосредственное влияние на процессы в отрасли оказывает Минэнерго.

Весомую роль играют Федеральная служба по тарифам (ФСТ), Минэкономразвития,

непосредственно Правительство РФ, а также Ростехнадзор, государственная корпорация

Росатом и др. Со стороны субъектов федерации на розничном рынке в регулировании

отрасли участвуют органы исполнительной власти в области регулирования тарифов

(региональные энергетические комиссии, комитеты по тарифам и т.п.).

24.

Группа 7. Потребители электрической энергии, мелкие производители электрической энергииЭто множество различного масштаба предприятий, организаций - субъектов экономики РФ, а

также граждан страны, осуществляющих потребление электрической энергии для

собственных нужд.

С точки зрения современной структуры отрасли всех потребителей можно разделить на

потребителей розничных рынков (самая многочисленная группа) и потребителей оптового

рынка. Потребителями оптового рынка могут стать лишь крупные предприятия, к тому же

осуществившие ряд необходимых мероприятий: установку АИИС КУЭ (автоматизированной

информационно-измерительной системы коммерческого учёта электрической энергии),

совершивших ряд организационных мероприятий для получения статуса субъекта ОРЭМ и

получения допуска к торговой системе ОРЭМ. Поскольку все эти мероприятия требуют

финансовых вложений, то их эффективность для каждого конкретного потребителя следует

проверять отдельно.

Поскольку рынок электрической энергии и мощности в России начал функционировать

совсем недавно, а стимулов для активного развития мелких электростанций по существу не

создано до сих пор, малые производители электрической энергии представлены, главным

образом, промышленными предприятиями, имеющими в собственности небольшие (по

масштабам ОРЭМ) тепловые электрические станции, чаще ТЭЦ, которые были построены во

времена существования СССР в целях удовлетворения собственных производственных

потребностей в энергоресурсах (электрическая и тепловая энергия). Поскольку производство

во многих секторах экономики со времён распада СССР существенно сократилось, такие

предприятия получили возможность реализовывать излишки генерируемой электрической

энергии и мощности другим потребителям. Эти предприятия становятся поставщиками на

розничных рынках. Ввиду изменений в Федеральный закон №35-ФЗ, которые были внесены в

июле 2010 года, уже с 2011 года многие из этих производителей будут обязаны осуществлять

куплю-продажу электрической энергии и мощности на ОРЭМ. Тем самым количество

розничных производителей, которое и сейчас невелико, сократится до незначительного числа.