finance

financeSimilar presentations:

Налог на прибыль. Задание

1.

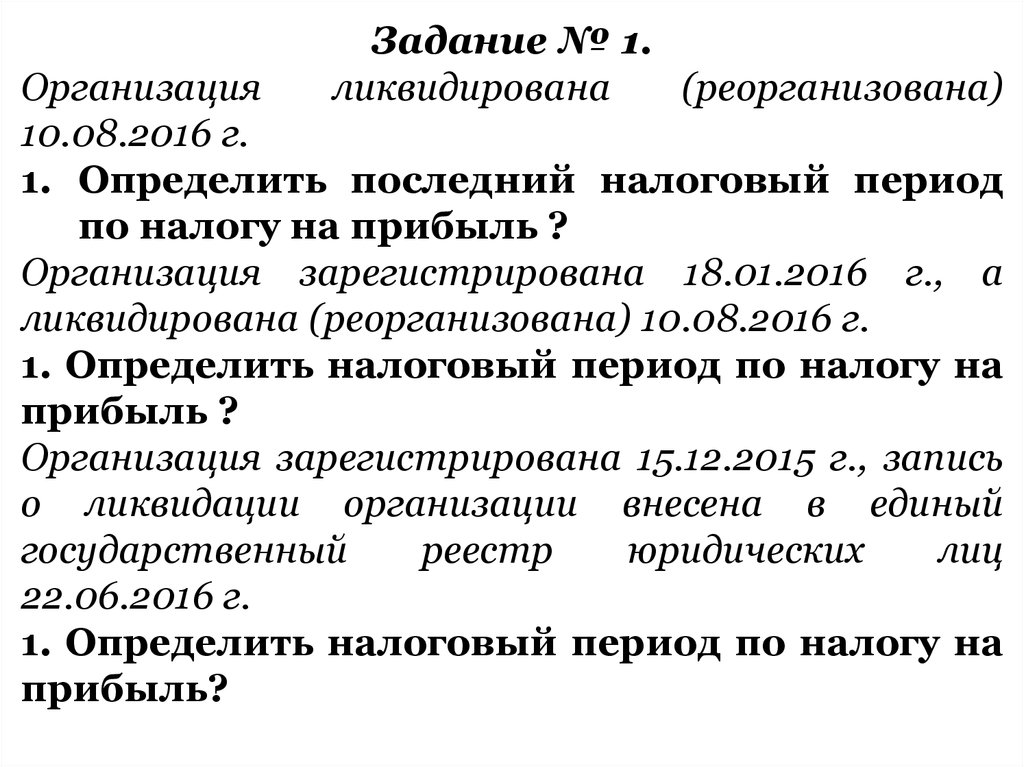

Задание № 1.ликвидирована

(реорганизована)

Организация

10.08.2016 г.

1. Определить последний налоговый период

по налогу на прибыль ?

Организация зарегистрирована 18.01.2016 г., а

ликвидирована (реорганизована) 10.08.2016 г.

1. Определить налоговый период по налогу на

прибыль ?

Организация зарегистрирована 15.12.2015 г., запись

о ликвидации организации внесена в единый

государственный

реестр

юридических

лиц

22.06.2016 г.

1. Определить налоговый период по налогу на

прибыль?

2.

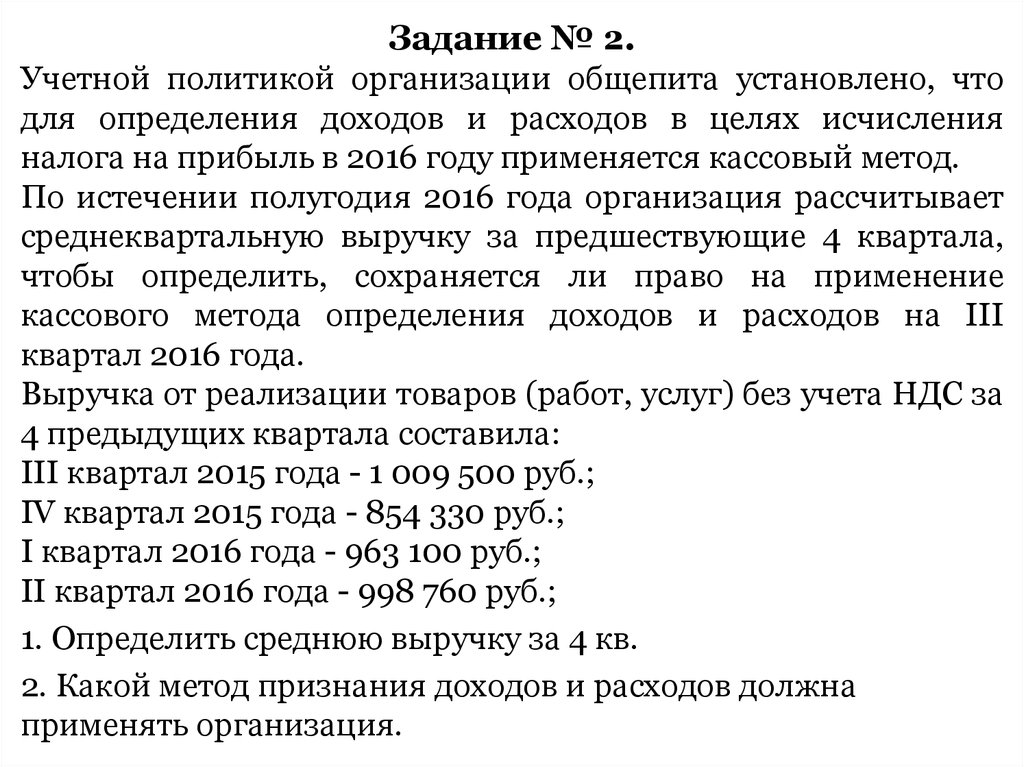

Задание № 2.Учетной политикой организации общепита установлено, что

для определения доходов и расходов в целях исчисления

налога на прибыль в 2016 году применяется кассовый метод.

По истечении полугодия 2016 года организация рассчитывает

среднеквартальную выручку за предшествующие 4 квартала,

чтобы определить, сохраняется ли право на применение

кассового метода определения доходов и расходов на III

квартал 2016 года.

Выручка от реализации товаров (работ, услуг) без учета НДС за

4 предыдущих квартала составила:

III квартал 2015 года - 1 009 500 руб.;

IV квартал 2015 года - 854 330 руб.;

I квартал 2016 года - 963 100 руб.;

II квартал 2016 года - 998 760 руб.;

1. Определить среднюю выручку за 4 кв.

2. Какой метод признания доходов и расходов должна

применять организация.

3.

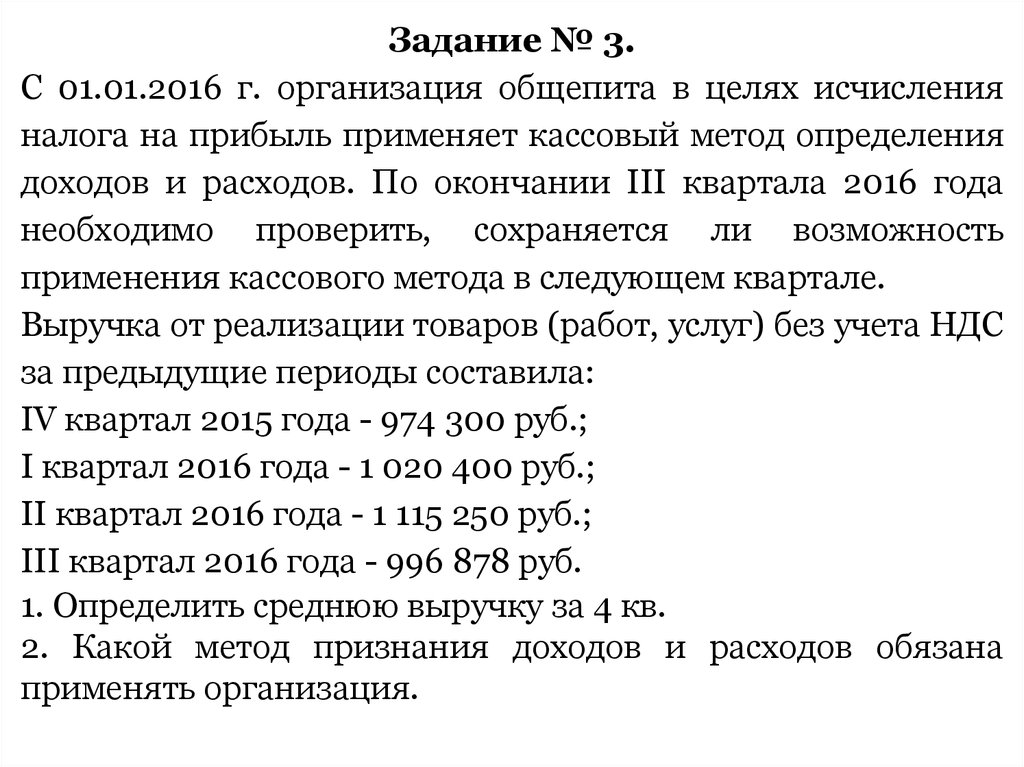

Задание № 3.С 01.01.2016 г. организация общепита в целях исчисления

налога на прибыль применяет кассовый метод определения

доходов и расходов. По окончании III квартала 2016 года

необходимо проверить, сохраняется ли возможность

применения кассового метода в следующем квартале.

Выручка от реализации товаров (работ, услуг) без учета НДС

за предыдущие периоды составила:

IV квартал 2015 года - 974 300 руб.;

I квартал 2016 года - 1 020 400 руб.;

II квартал 2016 года - 1 115 250 руб.;

III квартал 2016 года - 996 878 руб.

1. Определить среднюю выручку за 4 кв.

2. Какой метод признания доходов и расходов обязана

применять организация.

4.

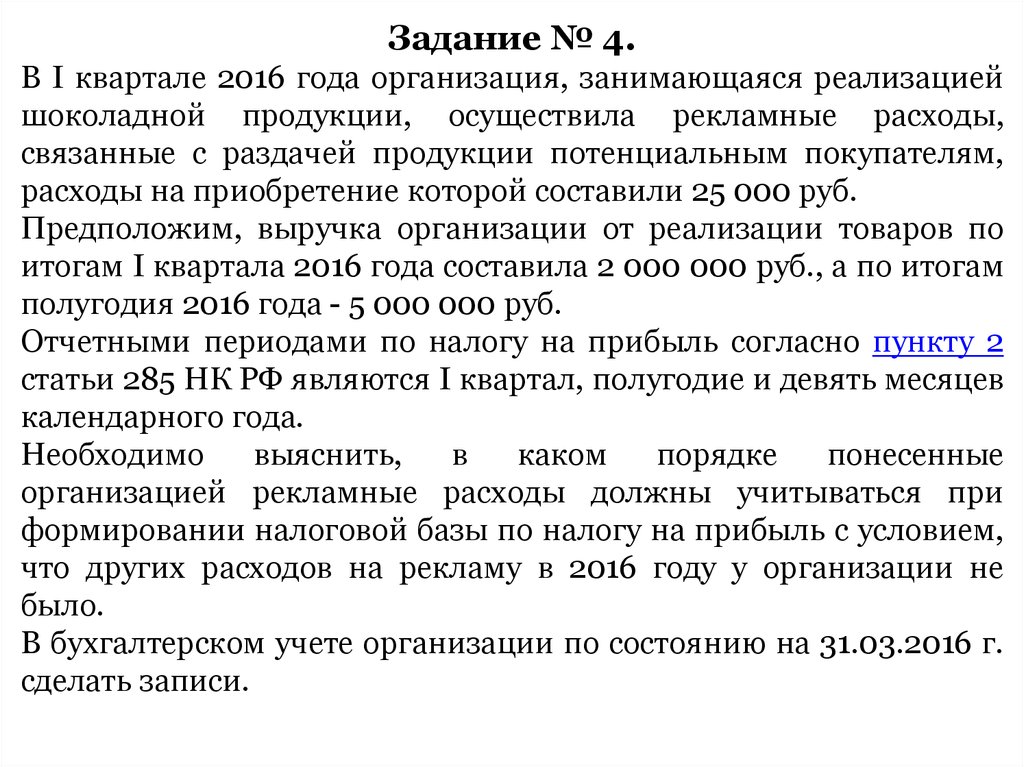

Задание № 4.В I квартале 2016 года организация, занимающаяся реализацией

шоколадной продукции, осуществила рекламные расходы,

связанные с раздачей продукции потенциальным покупателям,

расходы на приобретение которой составили 25 000 руб.

Предположим, выручка организации от реализации товаров по

итогам I квартала 2016 года составила 2 000 000 руб., а по итогам

полугодия 2016 года - 5 000 000 руб.

Отчетными периодами по налогу на прибыль согласно пункту 2

статьи 285 НК РФ являются I квартал, полугодие и девять месяцев

календарного года.

Необходимо

выяснить,

в

каком

порядке

понесенные

организацией рекламные расходы должны учитываться при

формировании налоговой базы по налогу на прибыль с условием,

что других расходов на рекламу в 2016 году у организации не

было.

В бухгалтерском учете организации по состоянию на 31.03.2016 г.

сделать записи.

5.

Задание № 5.Организация

"А",

занимающаяся

продажей

спортивных товаров, в связи с поступлением новой

коллекции товара провела массовое уличное шоу,

при проведении которого прохожим раздавались

фирменные футболки. Затраты организации на

проведение данного мероприятия составили 50 500

руб., в том числе НДС 18% - 7 703 руб.

Предположим, что выручка организации за этот

период составила 3 500 000 руб., в том числе НДС

18% - 533 898 руб.

6.

Задание № 6.Организацией в I квартале текущего года принято

решение об участии в выставке авиатехники. На

изготовление рекламных листовок было потрачено

10 000 руб. без НДС.

Выручка от реализации продукции за I квартал

составила 900 000 руб. без НДС, а за II квартал - 1

000 000 руб. без НДС.

Во II квартале у организации нормируемых

рекламных

расходов

не

было.

В

целях

налогообложения организация использует метод

начисления.

Составить бухгалтерские записи.

7.

Задание № 7.Организация, занимающаяся изготовлением светильников, в I

квартале 2016 года провела рекламную акцию своей продукции.

На изготовление рекламных листовок было потрачено 5 500 руб.

без НДС.

Выручка за I квартал 2016 года составила 280 000 руб. без НДС,

выручка за II квартал - 350 000 руб. без НДС.

Во II квартале 2016 года рекламных расходов не было. В целях

налогообложения организация использует метод начисления.

Поскольку расходы по распространению рекламных листовок

учитываются в сумме не более 1% выручки от реализации,

норматив рекламных расходов за I квартал 2016 года составил 2

800 руб. (280 000 руб. х 1%).

Вычитаемая временная разница составит 2 700 руб. (5 500 руб. - 2

800 руб.).

Отложенный налоговый актив - 540 руб. (2 700 руб. х 20%).

Составить бухгалтерские записи.

8.

Задание № 8.Торговая организация в январе 2016 года

провела рекламную акцию, во время которой

раздала сувенирную продукцию с логотипом

организации (ручки, календари, записные

книжки). Стоимость изготовления сувениров

по заказу организации составила 50 000 руб.

без НДС. Выручка организации без учета

НДС за 2016 год составила 3 500 000 руб.

Иных расходов на рекламу у организации не

было.

9.

Задание № 9.Организация, являющаяся плательщиком

НДС, заключила договор с издательством на

публикацию рекламных объявлений в трех

номерах специализированного журнала,

выходящего один раз в месяц. Стоимость

одного рекламного объявления составляет 1

180 руб. (в том числе НДС 18% - 180 руб.).

Организацией перечислена предоплата в

сумме 1 180 руб.

10.

Задание № 10.Организация заключила с рекламным агентством договор

на размещение рекламы в журнале. В соответствии с

условиями договора стоимость услуг по размещению

рекламы составила 47 200 руб., в том числе НДС 18% - 7 200

руб., агентское вознаграждение составило 11 800 руб., в том

числе НДС 18% - 1 800 руб.

Организация в августе текущего года перечислила агентству

59 000 руб. Реклама размещена в журнале в сентябре того

же года. В том же месяце отчет о выполнении поручения с

приложением

всех

первичных

документов,

подтверждающих факт размещения рекламы, рекламное

агентство передало организации.

В целях налогообложения прибыли в сентябре текущего

года определить состав ненормируемых расходов на

рекламу. Сотавить бухгалтерские записи.

11.

Задание № 11.Организация заказала создание рекламного видеоролика для

демонстрации по телевидению. Стоимость работ по созданию

видеоролика составила 70 800 руб., в том числе НДС 18% - 10

800 руб. Приказом организации установлено, что видеоролик

будет использоваться в течение 2 лет (24 месяца).

В учетной политике организации закреплено, что амортизация

по данному видеоролику в бухгалтерском и налоговом учете

начисляется линейным методом.

Доходы и расходы признаются для целей налогообложения по

методу начисления согласно статьям 271 - 272 НК РФ.

Расходы на демонстрацию рекламных видеороликов в

бухгалтерском учете будут признаваться как расходы по

обычным видам деятельности согласно пунктам 5, 7

Положения по бухгалтерскому учету "Расходы организации"

ПБУ 10/99 утвержденного Приказом Минфина России от

06.05.1999 г. N 33н.

В бухгалтерском учете организации сделать бухгалтерские

записи.

12.

Задание № 12.Автотранспортная компания во втором квартале текущего

года заключила договор с рекламным агентством на

изготовление и нанесение на принадлежащие ей автобусы

рекламной информации о компании. Договорная стоимость

услуг рекламного агентства составила 23 600 руб., в том

числе НДС 18% - 3 600 руб.

Предположим, что выручка организации за этот период

составила 1 200 000 руб., в том числе НДС 18% - 183 051 руб.

В условиях примера предельный размер рекламных

расходов составляет 10 169 руб. Следовательно, в целях

налогообложения организация вправе учесть расходы на

рекламу только в сумме 10 169 руб.

Определить величину отложенного налогового актива.

Операции по учету расходов по размещению рекламы на

автобусах оформить записями.

13.

Задание № 13.Организация "А" с целью рекламы производимой продукции

участвовала в выставке в период с 7 по 16 сентября 2016 года. На

основании заключенного договора организатору выставки были

перечислены:

- регистрационный взнос - 6 000 руб. без НДС;

- плата за разрешение на участие в выставке - 2 000 руб. без НДС;

- плата за аренду выставочной площади - 30 000 руб. без НДС;

- аренда выставочного стенда - 3 500 руб. без НДС;

- аренда плазменной панели для трансляции видеоролика - 25

000 руб. без НДС.

Кроме того, участникам выставки были переданы каталоги и

брошюры о деятельности фирмы и ее товарах общей стоимостью

5 000 руб. без НДС.

Выручка организация "А" от реализации товаров составила 5 000

000 руб. без НДС.

1.

Определить,

в

каком

размере

можно

учесть

вышеперечисленные рекламные расходы на участие в выставке в

целях налогообложения прибыли.

14.

Задание № 14.Организация в августе 2016 года выступила спонсором

проведения общероссийского Интернет - форума.

Спонсорским договором предусмотрено, что информация

об обществе и оказываемых им услугах будет доведена до

потребителя путем размещения логотипа спонсора на

одежде участников форума. Сумма спонсорского взноса

составляет 120 000 руб. без НДС. Выручка от реализации

товаров (работ, услуг) за 3 квартал 2016 года составила 5

000 000 руб. без НДС. Других нормируемых расходов в

данный период времени у организации не было.

В какой сумме можно учесть расходы по оказанию

возмездной спонсорской помощи?

15.

Задание № 15.В апреле 2016 года организацией приобретено

основное

средство,

первоначальная

стоимость

которого составила 426 000 руб. В соответствии с

Классификацией основных средств объект входит в

состав 3 амортизационной группы (имущество со

сроком полезного использования свыше 3 лет до 5 лет

включительно). Организацией установлен срок

полезного использования, равный 60 месяцам.

•Определить норму амортизации.

•Определить

сумму

амортизации,

которую

организация будет ежемесячно учитывать в целях

налогообложения прибыли.

16.

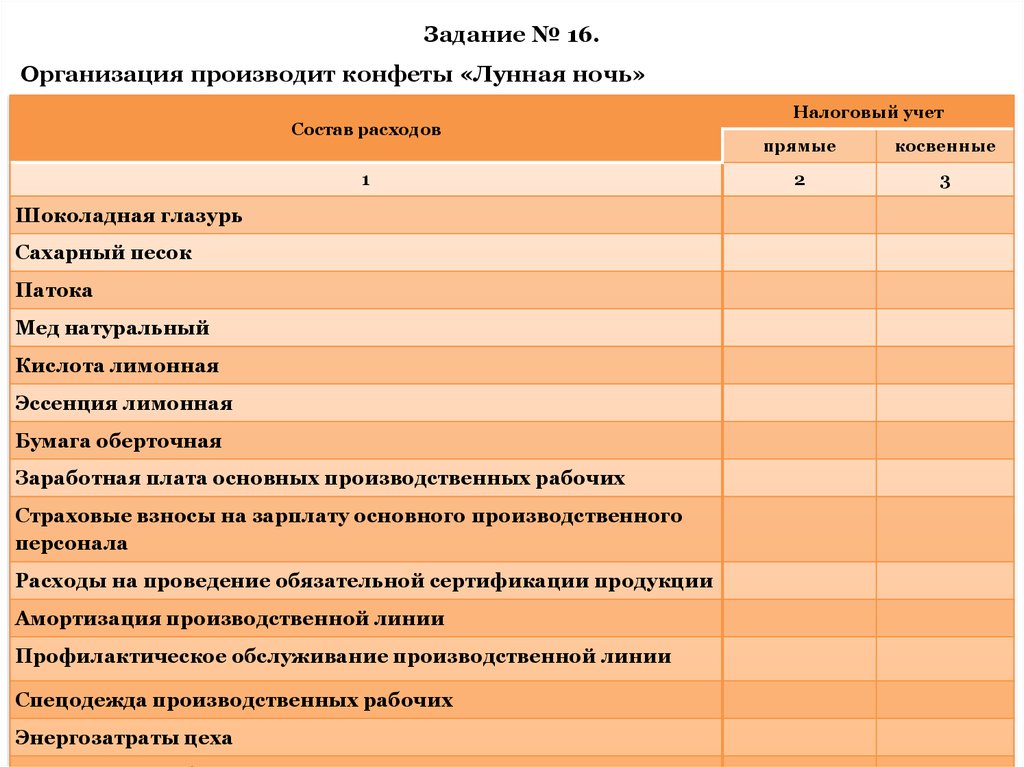

Задание № 16.Организация производит конфеты «Лунная ночь»

Состав расходов

1

Шоколадная глазурь

Сахарный песок

Патока

Мед натуральный

Кислота лимонная

Эссенция лимонная

Бумага оберточная

Заработная плата основных производственных рабочих

Страховые взносы на зарплату основного производственного

персонала

Расходы на проведение обязательной сертификации продукции

Амортизация производственной линии

Профилактическое обслуживание производственной линии

Спецодежда производственных рабочих

Энергозатраты цеха

Налоговый учет

прямые

косвенные

2

3

17.

Задание № 17.Учетной политикой для целей налогообложения организации "А"

закреплено, что стоимость приобретения покупных товаров

формируется исходя из договорной стоимости товара. Все расходы,

связанные с приобретение товаров учитываются организацией "А" в

составе издержек обращения.

Предположим, что за август 2016 года "А" продала товаров, стоимость

приобретения которых составляет 1 800 000 руб., остаток товаров на

конец августа составляет 200 000 руб.

Сумма транспортных расходов по доставке товаров до склада

организации "А" за август 2016 года составила 150 000 руб., величина

транспортных расходов, распределенных на остаток нереализованных

товаров, числящаяся в учете по состоянию на 1 августа составляла 20

000 руб.

Исходя из условий примера:

1. Определить сумму транспортных расходов, приходящихся на остаток

нереализованных товаров на начало месяца и осуществленных в августе

2016 года.

2. Определить стоимость приобретения товаров, реализованных в

августе, и стоимость приобретения остатка нереализованных товаров на

конец месяца.

3. Определить средний процент .

4. Определить сумму транспортных расходов, относящуюся к остатку

нереализованных товаров.

18.

Задание № 18.Осуществить анализ:

1. Расходы по благоустройству - налог на прибыль.

2. Расходы на кулеры и питьевую воду.

3. Расходы на обязательные медицинские осмотры

работников.

4. Расходы

на

приобретение

спортивных

тренажеров и бильярда для комнаты отдыха.

5. Расходов, связанные с празднованием юбилея

фирмы.

6. Расходы на поездку работников на базу отдыха.

Расходы

на

поездку

сотрудников

на

корпоративное мероприятие в Египет.

7. Расходы на прием иностранной делегации.

8. Расходы на приобретение абонементов в

спортивные клубы.

19.

Задание № 19.1. Организация, строящая аквапарк, произвела работы по

благоустройству

территории,

среди

которых

установка

искусственных

пальм,

укладка

искусственной

травы,

бетонирование площадок вокруг бассейнов, укладка тротуарной

плитки, устройство малых архитектурных форм, установка

декоративного освещения.

2.

Осуществляя

строительство

объектов

недвижимости,

предназначенных для использования в торговле (магазинов,

торговых центров, павильонов и так далее), организации, как

правило, проводят работы по асфальтированию прилежащей

территории,

организации

подъездных

путей,

парковок,

погрузочно-разгрузочных площадок, по устройству внешнего

освещения таких объектов.

3. Расходы на создание парковок, площадок для уличных

экспозиций, подъездов и объектов внешнего благоустройства для

целей налогообложения прибыли.

Необходимо ли начислять амортизацию по данным объектам?

20.

Задание № 20.В IV квартале предыдущего года организация уплачивала

ежемесячные авансовые платежи в размере 2000 руб. – в

федеральный бюджет, и 18 000 руб. – в бюджет субъекта РФ.

Определить размер авансовых платежей в I квартале

текущего года. Определить общую сумму платежей.

По итогам квартала текущего года компания получила

налогооблагаемую прибыль в размере 600 000 руб.

Определить за квартал сумму авансового платежа по налогу

на прибыль. Рассчитать авансовые платежи за 2 кв.

По итогам полугодия текущего года компания получила

налогооблагаемую прибыль в размере 900 000 руб.

Определить за полугодие сумму авансового платежа по

налогу на прибыль. Определить общую сумму авансовых

платежей, уплаченных в течение полугодия. За III кв.

рассчитать ежемесячные авансовые платежи. Составить

декларацию.