business

businessSimilar presentations:

Қазақстан республикасы туристік саласының даму перспективалары

1. ҚАЗАҚСТАН РЕСПУБЛИКАСЫ ТУРИСТІК САЛАСЫНЫҢ ДАМУ ПЕРСПЕКТИВАЛАРЫ

Қазақстан РеспубликасыИндустрия және жаңа технологиялар министрлігі

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ ТУРИСТІК

САЛАСЫНЫҢ ДАМУ ПЕРСПЕКТИВАЛАРЫ

Астана,

маусым - 2014

2.

ӘЛЕМДЕ ТУРИЗМНІҢ ДАМУЫ1087

Әрбір

11

млн.туристік келулер

жұмыс орны

6,8

трлн. АҚШ долл.

9,4%

* бір-бірімен байланысты салалар есебімен

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

2

3.

Түркия тәжірибесі2012

1990

ЖІӨ туризм үлесі* - 7,9%

ТУРИЗМДЕГІ ЖҰМЫСПЕН

ҚАМТУ

ЖІӨ туризмнің үлесі* - 10,9%

млн. адам.

2,5

2

1,5

1

0,5

0

1990

2012

Туризмдегі жұмыспен қамту

Негізгі қорға инвестициялар көлемі,

2003-2012 жж., млрд. АҚШ долл.

16,0

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Тек соңғы 5 жылдың ішінде Түркия туристік

инфрақұрылымға USD 60 млрд. инвестиция

салды, яғни орташа есеппен жылына USD

12 млрд

1990-2012 жж. Түркияның ЖІӨ Туризмнің үлесі

1,4 астам есеге өсіп, 2012 жылы 10,9% жетті

1990-2012 жж. Туризмдегі жұмыспен қамту 1,6

астам есеге өсіп, бір-бірімен байланысты

салалар есебімен 2 млн. артық жұмыс орынды

құрады.

*бір-бірімен байланысты салалар есебімен

Қ

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

3

4.

БАӘ тәжірибесі2003

ЖІӨ туризмнің үлесі* - 8,1%

2012

Туризмдегі жұмыспен

қамту

ЖІӨ туризмнің үлесі* - 14,3%

тыс. адам.

500

400

300

200

100

0

2003

2012

Туризмдегі жұмыспен қамту

Негізгі қорға инвестициялар көлемі,

2003-2012 жж., млрд. АҚШ долл.

25,0

20,0

15,0

10,0

5,0

2007-2012 жж. БАӘ туристік инфрақұрылымға

USD 150 млрд. инвестиция салды, яғни

орташа есеппен жылына USD 21 млрд.

10 жылдың ішінде БАӘ ЖІӨ туризмнің үлесі

1,8 есе өсіп, 2012 жылы 14,3% жетті

2003-2012 жж. Туризм саласындағы жұмыспен

қамту 2,9 есеге артып, бір-бірімен байланысты

салалар есебімен 383 мың жұмыс орынды

құрады

0,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

*бір-бірімен байланысты салалар есебімен

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

4

5.

ӨТКІЗУ НАРЫҚТАРЫ2012 жылғы туристік нарықтың құрылымы-3.0

млн.келу

Қазақстан

Ресей

0,9%

5,7%

4,7%

1,3%

1,4%

0,5%

2,7%

Еуропа

Ресей

Қытай

Аймақ мемлекеттері

82,8%

Таяу және Орта Шығыс

Қытай

Үндістан

басқалары

* 19 800 респонденттің сұрауларының нәтижесі бойынша болжам

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

5

6.

ӨТКІЗІЛГЕН ЗЕРТТЕУЛЕРҚР туризмді дамытудың жүйелік жоспары

ЭКСПО-2017

өткізу есебімен

Астана

қаласында

туризм саласын

дамытудың

мастержоспары

ШығысҚазақстан

облысы

туризмді

дамыту

кластерлік

бағдарламасын

ың мастержоспары

Алматы

қаласы

таушаңғы

зонасын

дамытудың

жүйелік

жоспары

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

Ақмола

облысы

Бурабай

курорттық

аймағын

дамытудың

жүйелік

жоспары

Кендірлі

курорттық

зонасын

дамытудың

жүйелік

жоспары

6

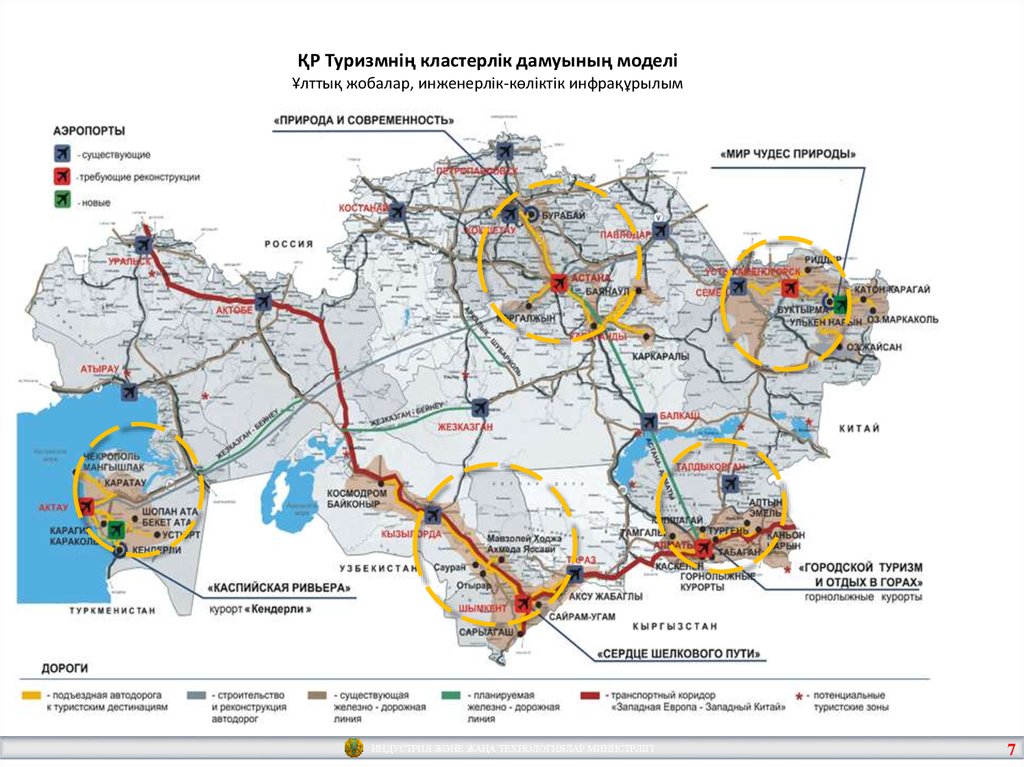

7.

ҚР Туризмнің кластерлік дамуының моделіҰлттық жобалар, инженерлік-көліктік инфрақұрылым

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

7

8.

ИНВЕСТИЦИЯЛЫҚ ЖОБАНЫҢ СХЕМАСЫІШКІ ИНФРАҚҰРЫЛЫМ

абаттандыру, когалдандыру

инженерлік-транспорттық

инфрақұрылым және т.б.

инженерліктранспорттық

инфрақұрылым

және т.б.

I

II

III

кезең кезең кезең

ТУРИСТІК

ИНФРАҚҰРЫЛЫМ

визит- орталықтар

маңдайшалар мен

көрсеткіштер

көтергіштер

спорттық объектілер

коммерциялық емес

және азтабысты

объектілер

КОММЕРЦИЯЛЫҚ ОБЪЕКТІЛЕР

СЫРТҚЫ ЖОБАЛЫҚ

ИНФРАҚҰРЫЛЫМ

МАГИСТРАЛДЫҚ

ИНФРАҚҰРЫЛЫМ

инженерліктранспорттық

инфрақұрылым

әуежай

бекеттер және

т.б.

қонақ үйлер

Резиденциялар

сауда объектілері

ойын-сауық орталықтары

және т.б.

МЕМЛЕКЕТТІК

ИНВЕСТИЦИЯЛАР

ИНВЕСТИЦИЯЛАР

Инвестициялар

ЖЕКЕ

ИНВЕСТИЦИЯЛАР

МАГИСТРАЛДЫҚ ИНФРАҚҰРЫЛЫМ

СЫРТҚЫ ЖОБАЛЫҚ

ИНФРАҚҰРЫЛЫМ

МЕМЛЕКЕТТІК

ИНВЕСТИЦИЯЛАР

ІШКІ ИНЖЕНЕРЛІК ЖӘНЕ

ТУРИСТІК ИНФРАҚҰРЫЛЫМ

АЗТАБЫСТЫ

ИНВЕСТИЦИЯЛАР (МЖӘ)

КОММЕРЦИЯЛЫҚ ОБЪЕКТІЛЕР

ЖЕКЕ ДЕВЕЛОПЕРЛЕР

ИНВЕСТИЦИЯЛАРЫ

МЖӘ

ИНВЕСТИЦИЯЛАРЫ

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

8

9.

Инвестициялық туристік жобаларЖоба

Серіктес

«Көк Жайлау» таушаңғы курорты,

Алматы

Коттедждік қалашық,

ЩБКА, Ақмола облысы

«Кендірлі»курорттық аймағы,

Манғыстау облысы

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

9

10.

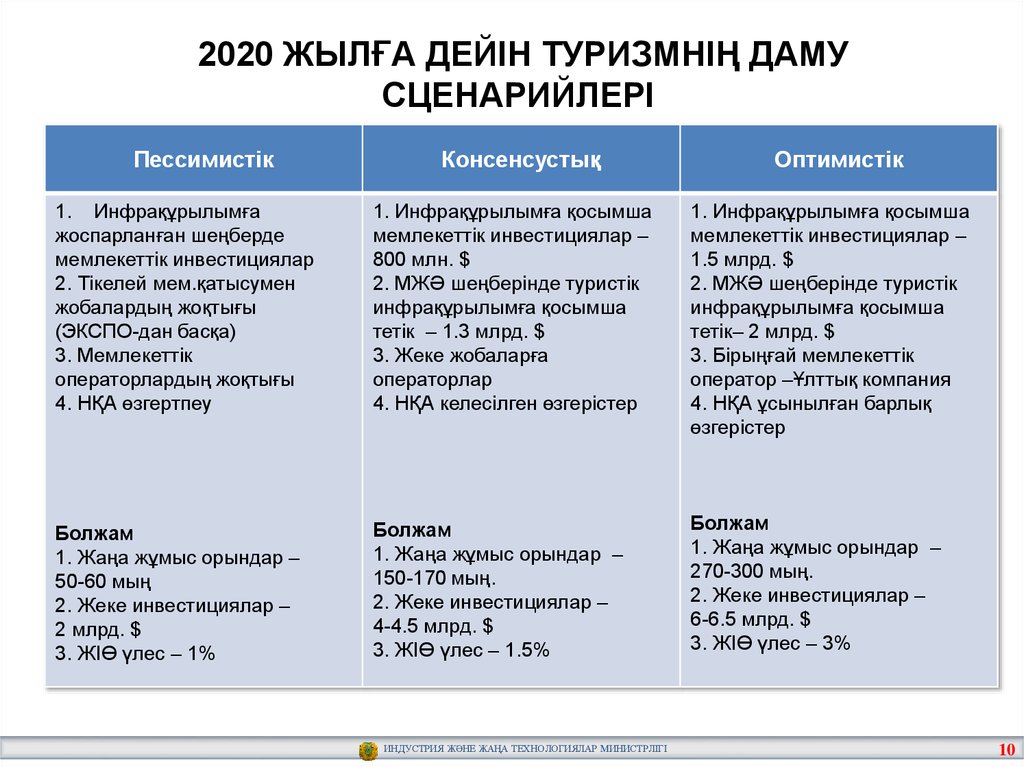

2020 ЖЫЛҒА ДЕЙІН ТУРИЗМНІҢ ДАМУСЦЕНАРИЙЛЕРІ

Пессимистік

Консенсустық

Оптимистік

1. Инфрақұрылымға

жоспарланған шеңберде

мемлекеттік инвестициялар

2. Тікелей мем.қатысумен

жобалардың жоқтығы

(ЭКСПО-дан басқа)

3. Мемлекеттік

операторлардың жоқтығы

4. НҚА өзгертпеу

1. Инфрақұрылымға қосымша

мемлекеттік инвестициялар –

800 млн. $

2. МЖӘ шеңберінде туристік

инфрақұрылымға қосымша

тетік – 1.3 млрд. $

3. Жеке жобаларға

операторлар

4. НҚА келесілген өзгерістер

1. Инфрақұрылымға қосымша

мемлекеттік инвестициялар –

1.5 млрд. $

2. МЖӘ шеңберінде туристік

инфрақұрылымға қосымша

тетік– 2 млрд. $

3. Бірыңғай мемлекеттік

оператор –Ұлттық компания

4. НҚА ұсынылған барлық

өзгерістер

Болжам

1. Жаңа жұмыс орындар –

50-60 мың

2. Жеке инвестициялар –

2 млрд. $

3. ЖІӨ үлес – 1%

Болжам

1. Жаңа жұмыс орындар –

150-170 мың.

2. Жеке инвестициялар –

4-4.5 млрд. $

3. ЖІӨ үлес – 1.5%

Болжам

1. Жаңа жұмыс орындар –

270-300 мың.

2. Жеке инвестициялар –

6-6.5 млрд. $

3. ЖІӨ үлес – 3%

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

10

11.

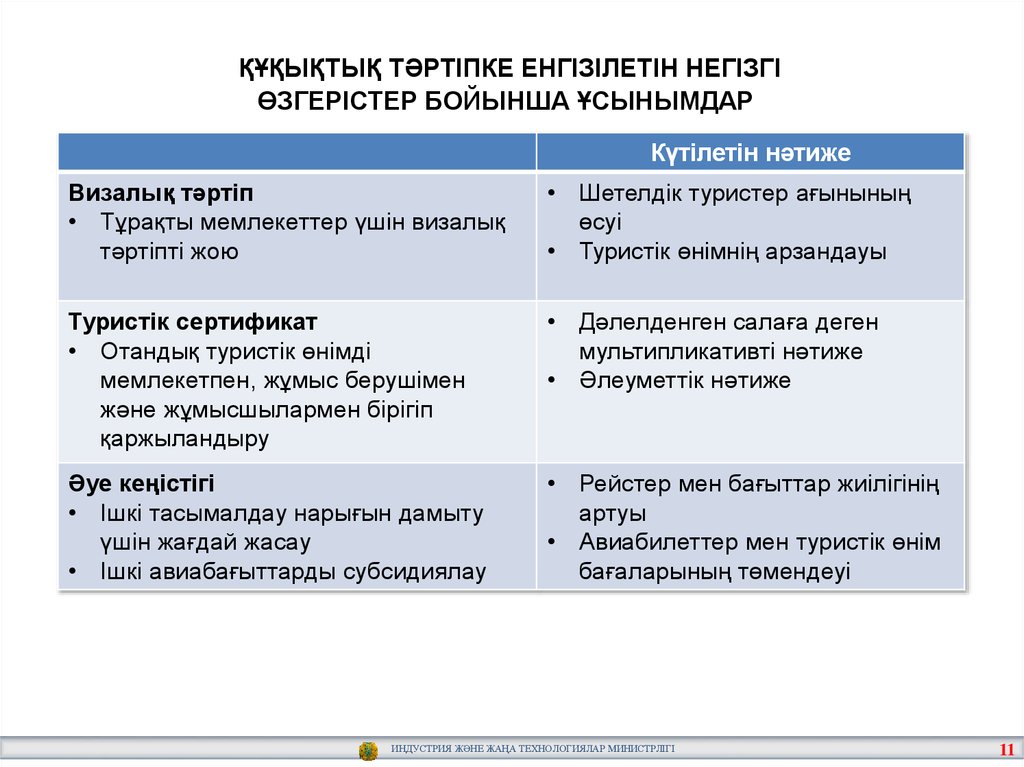

ҚҰҚЫҚТЫҚ ТӘРТІПКЕ ЕНГІЗІЛЕТІН НЕГІЗГІӨЗГЕРІСТЕР БОЙЫНША ҰСЫНЫМДАР

Күтілетін нәтиже

Визалық тәртіп

• Тұрақты мемлекеттер үшін визалық

тәртіпті жою

• Шетелдік туристер ағынының

өсуі

• Туристік өнімнің арзандауы

Туристік сертификат

• Отандық туристік өнімді

мемлекетпен, жұмыс берушімен

және жұмысшылармен бірігіп

қаржыландыру

• Дәлелденген салаға деген

мультипликативті нәтиже

• Әлеуметтік нәтиже

Әуе кеңістігі

• Ішкі тасымалдау нарығын дамыту

үшін жағдай жасау

• Ішкі авиабағыттарды субсидиялау

• Рейстер мен бағыттар жиілігінің

артуы

• Авиабилеттер мен туристік өнім

бағаларының төмендеуі

ИНДУСТРИЯ ЖӘНЕ ЖАҢА ТЕХНОЛОГИЯЛАР МИНИСТРЛІГІ

11