finance

financeSimilar presentations:

Finansų. Teisės skaidrės

1.

Finansų teisėPaskaitos

2014

2.

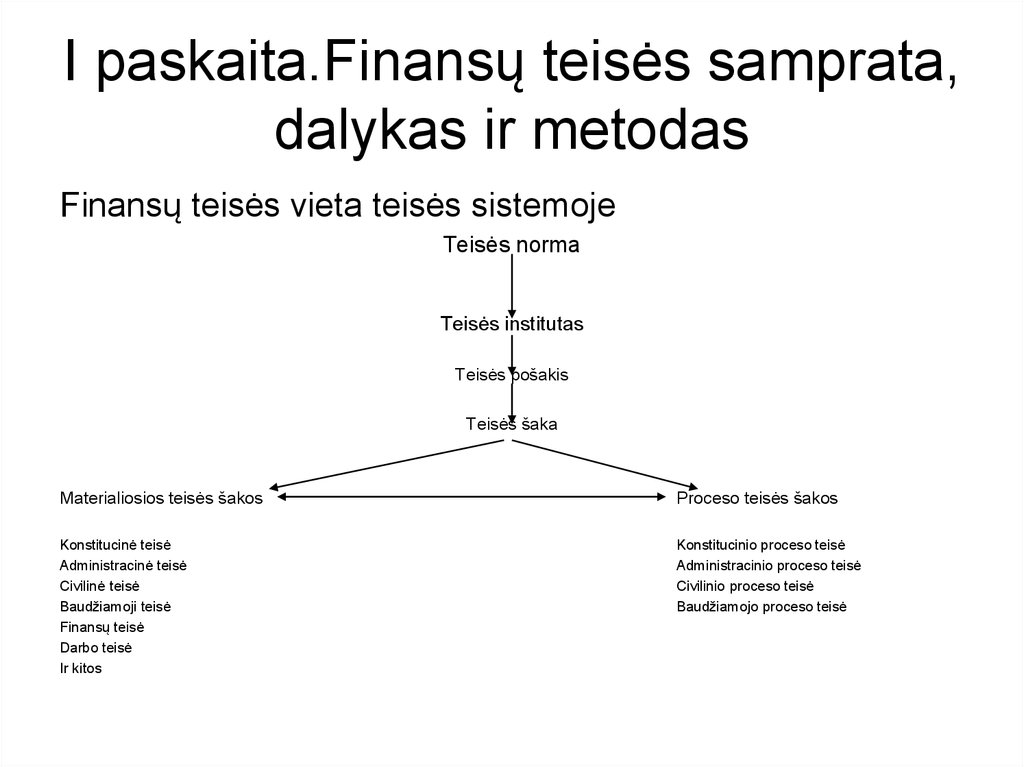

I paskaita.Finansų teisės samprata,dalykas ir metodas

Finansų teisės vieta teisės sistemoje

Teisės norma

Teisės institutas

Teisės pošakis

Teisės šaka

Materialiosios teisės šakos

Proceso teisės šakos

Konstitucinė teisė

Administracinė teisė

Civilinė teisė

Baudžiamoji teisė

Finansų teisė

Darbo teisė

Ir kitos

Konstitucinio proceso teisė

Administracinio proceso teisė

Civilinio proceso teisė

Baudžiamojo proceso teisė

3.

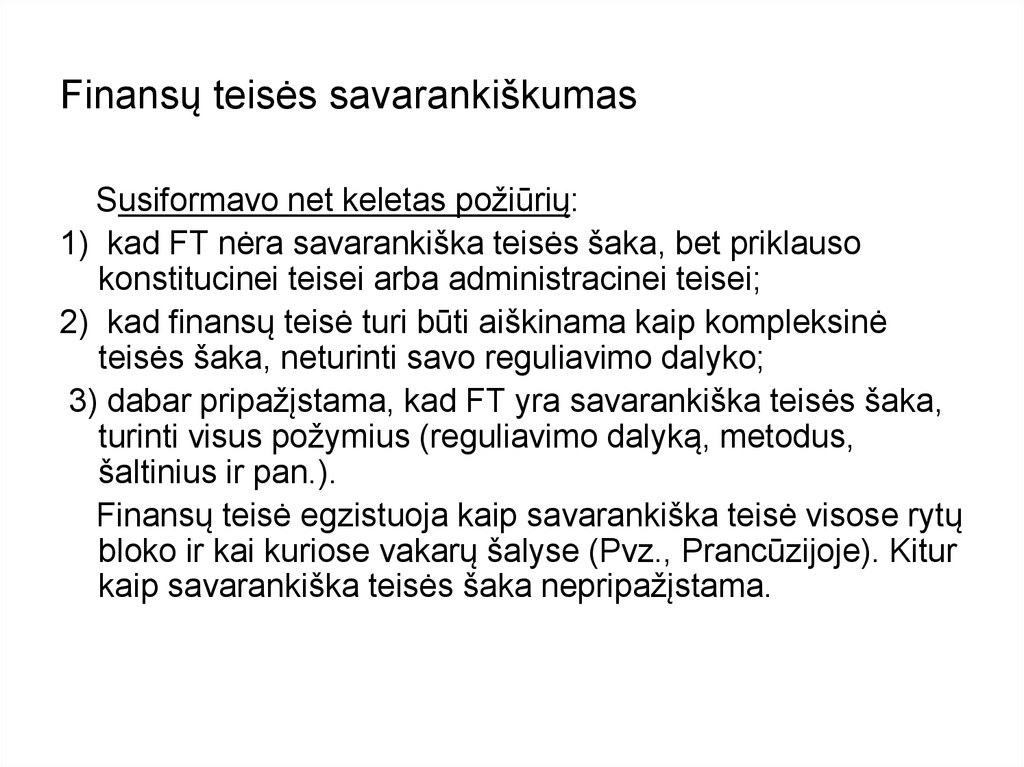

Finansų teisės savarankiškumasSusiformavo net keletas požiūrių:

1) kad FT nėra savarankiška teisės šaka, bet priklauso

konstitucinei teisei arba administracinei teisei;

2) kad finansų teisė turi būti aiškinama kaip kompleksinė

teisės šaka, neturinti savo reguliavimo dalyko;

3) dabar pripažįstama, kad FT yra savarankiška teisės šaka,

turinti visus požymius (reguliavimo dalyką, metodus,

šaltinius ir pan.).

Finansų teisė egzistuoja kaip savarankiška teisė visose rytų

bloko ir kai kuriose vakarų šalyse (Pvz., Prancūzijoje). Kitur

kaip savarankiška teisės šaka nepripažįstama.

4.

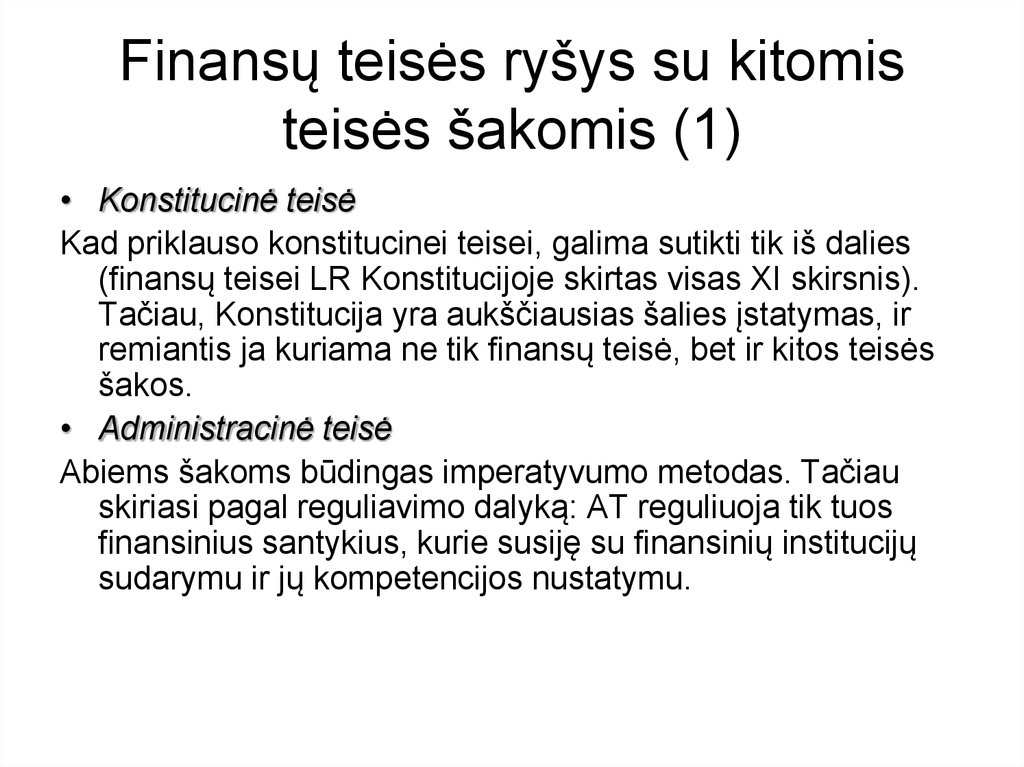

Finansų teisės ryšys su kitomisteisės šakomis (1)

• Konstitucinė teisė

Kad priklauso konstitucinei teisei, galima sutikti tik iš dalies

(finansų teisei LR Konstitucijoje skirtas visas XI skirsnis).

Tačiau, Konstitucija yra aukščiausias šalies įstatymas, ir

remiantis ja kuriama ne tik finansų teisė, bet ir kitos teisės

šakos.

• Administracinė teisė

Abiems šakoms būdingas imperatyvumo metodas. Tačiau

skiriasi pagal reguliavimo dalyką: AT reguliuoja tik tuos

finansinius santykius, kurie susiję su finansinių institucijų

sudarymu ir jų kompetencijos nustatymu.

5.

Finansų teisės ryšys su kitomisteisės šakomis (2)

• Civilinė teisė

Abi šios šakos apima atitinkamus piniginius turtinius santykius. Tačiau

finansinių teisinių santykių objektas yra piniginės lėšos,

priklausančios valstybei, o civilinėje teisėje fiziniams ir juridiniams

asmenims nuosavybe priklausančios lėšos. Skiriasi interesai, kurie

realizuojami konkrečiais santykiais: FT-ėje –valst. finans. interesai,

CT-ėje asmeniniai arba kolektyviniai interesai. FT santykiai

atsiranda įstatymų pagrindu ir išreiškia vienašališką įstatymo leidėjo

valią, o CT santykiai gali atsirasti ir sutarčių pagrindu.Skiriasi

metodu: civiliniuose santykiuose niekada nebūna imperatyvumo, tuo

tarpu finansų teisei būdingas imperatyvusis metodas: valdžios

paliepimai, kontrolė, revizijos ir kt.;Skiriasi santykių subjektinė

sudėtis, t.y. civiliniuose santykiuose valstybės gali ir nebūti.

Tačiau tarp CT ir FT yra bendri institutai – kreditavimo, atsiskaitymo,

valiutų keitimo ir draudimo.

6.

Finansų atsiradimo istorinė apžvalga- žodis „finansai“ atsirado iš angl. kalbos žodžio „fine“ –

piniginė bausmė, bauda

- iš senovinių vok. žodžių „fein“, „finding“, „finoten“, „finte“ gudrus, suktas, sukčiauti, suktybė

- lot. „finitet“, „finare“ – pabaigti

Iš “finare” buvo padarytas daiktavardis “finatio”, “financia” –

baigimas. Iš pradžių “finatio” reiškė bylos pabaigą,

teismo sprendimą, vėliau teismo nustatytą mokėjimą,

baudą, dar vėliau ne tik teismo, bet ir šiaip kiekvieno

valdovo, pono užkrautą mokėjimą. Pagaliau,

Prancūzijoje, vėliau ir kituose kraštuose žodžio “finansai”

prasmė siaurėja. Finansai ima reikšti valstybei daromus

ar iš valstybės gaunamus mokėjimus.

7.

Prielaidos, lėmusios finansų mokslo atsiradimą:• I-a prielaida: Centrinėje Europoje vykstant

buržuazinėms revoliucijoms pinigai atskiriami nuo

valstybės iždo. Susidaro valstybės piniginių lėšų fondas,

vadinamas biudžetu;

• II-a prielaida: Valstybės biudžeto formavimas įgauna

sisteminį pobūdį. Kartu susidaro tam tikra valstybės

pajamų ir išlaidų struktūros sistema, kuri yra

reglamentuojama įstatymais;

III-a prielaida. Mokesčiai piniginėje formoje įgavo

prievolinę reikšmę. Tai sudarė sąlygas plėtotis

piniginiams santykiams.

8.

Finansų samprata„Finansai – mokėjimo priemonių parūpinimo menas. Teisiniu požiūriu

finansai skiriami į du didelius sektorius: privatiniai (dažnai vadinami verslo,

įmonių finansai) ir viešieji. Į privačių finansų sektorių įeina bankai, pinigų

rinka, investicijų rinka su vertybių birža ir naujo kapitalo emisijomis, devizų

rinka, kur prekiaujama įvairių kraštų mokėjimo priemonėmis, draudimo

bendrovių operacijos. Viešaisiais finansais suprantama įvairaus laipsnio

valdžios organizacijų išlaidos ir pajamos, t. y. viešasis ūkis“ (Lietuvių

enciklopedija)

“Finansai yra ekonominė kategorija, kuri atspindi tam tikrus piniginius

santykius tarp įmonių, tarp visos visuomenės ir atskirų jos narių. Į finansų

sistemą įeina: 1) įmonių ir ūkio šakų finansai; 2) valstybinis biudžetas; 3)

kreditas; 4) socialinis draudimas; 5) turto ir asmens draudimas” (V.

Meidūnas, P. Puzinauskas)

“Finansai yra sistema kiekvienoje valstybėje būtinų ekonominių santykių,

kurių turinys yra centralizuotų (valstybinių) ir decentralizuotų (ūkio subjektų)

piniginių lėšų fondo sudarymas” (O. Buckūnienė, V. Meidūnas, P.

Puzinauskas)

9.

• Terminas finansai apibrėžia metodus, kuriaisasmenys ar organizacijos įgyja, sukaupia,

kontroliuoja ir naudoja piniginius išteklius per

laikotarpį, įvertinant patiriamą riziką.

• Terminas finansai naudojamas:

- Pinigų ar kito turto situacijos analizėje;

- Pinigų ar kito turto valdyme ir kontrolėje;

- Projektų finansinės situacijos bei rizikos

įvertinime.

10.

Finansų mokslas• V. Jurgutis nurodo, kad “finansų mokslas

tyrinėja valstybės, savivaldybių ir bendrai

imant viešosios teisės organizacijų ūkio

išteklius (viešojo ūkio gyvenimo faktus)”.

• „Finansų mokslas yra viešosios teisės

organizacijų išlaidų ir pajamų mokslas“.

11.

Finansų sudėtis:Privatūs (ūkio subjektų)

Viešieji (valstybiniai)

Privatieji finansai apibūdina gamybinės ir komercinės veiklos

finansinę pusę. Privačių subjektų komercinės ir ūkinės veiklos

procese yra sukuriamos ir panaudojamos piniginės pajamos bei

sudaromi tiek įmonių, tiek ir valstybės piniginių lėšų fondai.

Finansų sistemos pagrindas yra valstybiniai finansai, kurie

išreiškia ekonominius santykius, susijusius su valstybinių piniginių

išteklių fondų sudarymu ir panaudojimu. Tokių fondų kūrimas yra

būtinas siekiant garantuoti ūkio, socialinių ir kultūrinių priemonių,

valstybės valdymo, krašto apsaugos ir kitų išlaidų finansavimą.

12.

Finansų teisės sąvoka ir dalykasFinansų teisė gali būti suprantama ir kaip teisės šaka, ir kaip mokymo

disciplina.

Kaip teisės šaka:

• Finansų teisė – tai teisės šaka, reguliuojanti visuomeninius

santykius, susijusius su valstybės (savivaldybės) pinigų fondų

sudarymu ir naudojimu bei finansinių paslaugų teikimo valstybiniu

reguliavimu.

• Finansų teisė - tai sistema visuotinai privalomų elgesio taisyklių,

kurios reguliuoja valstybės pinigų fondų kaupimą ir naudojimą bei

finansinių paslaugų teikimą.

• Finansų teisė – tai teisės normų visuma, reguliuojančių finansinius

teisinius procesus / visuomeninius santykius, kylančius kaupiant,

paskirstant ir panaudojant valstybės pinigines lėšas, būtinas jos

funkcijoms ir tikslams vykdyti konkrečiu periodu.

13.

• Kaip teisės šaka:• Finansų teisė - tai visuma teisės normų, reguliuojančių

visuomeninius santykius, atsirandančius kaupiant, paskirstant ir

panaudojant valstybės pinigines lėšas, būtinas valstybės

uždaviniams ir funkcijoms vykdyti konkrečiame laiko periode.

• Finansų teisė – teisės normų, reguliuojančių valstybės ir

savivaldybių pinigų fondų kaupimą ir naudojimą, taip pat nustatančių

finansinių paslaugų įmonių veiklos pagrindus, visuma.

• Atsižvelgiant į tai, kad šis mokslas turi ekonominį pobūdį, finansų

teisę galima apibrėžti taip: finansų teisė - tai visuma teisės normų,

reguliuojančių valstybės finansinę veiklą. Pati finansų teisė, lyginant

su kitomis teisės šakomis, yra palyginus nauja, jei nėra būdingas

stabilumas (Tai rodo nuolat keičiami finansų teisės aktai).

Finansų teisė priskiriama prie viešosios teisės.

14.

Kaip mokymo disciplina:Finansų teisė kaip mokslas yra visuma žinių apie finansų teisę, jos

atsiradimo ir vystymosi perspektyvas. Finansų teisės mokslo dalykas - ne

finansiniai santykiai, o pati finansų teisė ir jos taikymo praktika.

Finansų teisės mokslo uždaviniai:

1) sukaupti žinias apie finansų teisę;

2) teikti pasiūlymus dėl finansinio turinio reguliavimo tobulinimo;

3) šviesti visuomenę.

Finansų teisės mokslui būdingi 2 kriterijai: teisinis ir ekonominis.

1. Ekonominis aspektas pasireiškia lėšų paskirstyme ir

perpaskirstyme bei panaudojime.

2. Teisinis pasireiškia tuo, kad visos finansų procedūros

sureguliuotos finansų teisės normomis.

15.

Finansų teisės mokslometodologija

Finansų teisės mokslas pagrįstas tokiais metodais:

• specialus-teisinis – finansinių teisinių santykių

apibūdinimas ir analizė, jų aiškinimas ir klasifikavimas;

• teisinis-lyginamasis – teisinių institutų palyginimas, kurie

priklauso skirtingų šalių teisinėms sistemoms;

• sociologinis – finansinių institucijų veiklos priežiūra,

sociologinių tyrimų atlikimas;

• istorinis-lyginamasis;

• tiesioginio pažinimo metodas – asmeninis tyrinėtojo

dalyvavimas jį dominančiuose finansiniuose teisiniuose

santykiuose.

16.

Finansų teisės mokslo objektas:– finansinės teisinės kategorijos;

– finansų teisės normos (tiek galiojančios, tiek ir praradusios

teisinę galią);

– finansų teisės ir finansinės sistemos principai;

– finansų teisės metodai;

– finansų teisės šaltiniai;

– įstatymų taikymo ir įstatymų leidybos praktikos analizė;

– finansinės veiklos vystymosi ir jos įteisinimo istorija;

– suvienodinimo klausimai, pvz., finansų ir civilinės, finansų ir

muitinės; finansų ir administracinės įstatymų leidybos;

– rekomendacijos, skirtos finansinių teisinių normų kūrimui,

įstatymų taikymo praktikai ir pan.

17.

Finansų teisės mokslo funkcijos:bendrosios teorijos;

analitinė;

kritinė;

konstruktyvinė;

auklėjamoji.

18.

Finansų teisės dalykas:visuomeniniai santykiai, kurie atsiranda valstybei

įgyvendinant finansų veiklą (plačiausia prasme).

Tokiems santykiams būdingi požymiai:

1) per juos paskirstomos nacionalinės pajamos tarp valstybės

gyventojų ir ūkio subjektų;

2) visus finansinius santykius vienija bendras tikslas, o būtent

sukaupti piniginius išteklius, kurių reikia valstybei funkcionuoti;

3) finansiniai santykiai visada atsiranda valstybės iniciatyva, kuri

organizuoja visą finansų veiklą( tai santykių organizacinis

pobūdis);

4) finansinių santykių atsiradimą sąlygoja valstybės poreikis gauti

pinigines lėšas, kurios sudaro valstybės finansinį pagrindą;

5) pagal savo pobūdį finansiniai santykiai - piniginiai santykiai, kurių

pagrindinis objektas - pinigai ir kitos vertybės, turinčios piniginę

vertę. (plačiau atskira tema)

19.

Finansų teisės dalykas (tęsinys)Kiti apibrėžimai:

Finansų teisės dalykas – visuma susijusių visuomeninių

santykių, atsirandančių valstybei kaupiant lėšas savo

fonduose ir jas naudojant valstybės funkcijų realizavimui.

Finansų teisės dalykas – žmonių santykiai, atsirandantys

sudarant valstybės biudžetą, jį naudojant, taip pat

nustatant mokesčių mokėjimo pagrindus ir tvarką,

teikiant kreditus, vykdant bankų operacijas, leidžiant

vertybinius popierius ir kt.

20.

• Greta finansų teisės dalyko galime išskirtiir finansų teisės objektą – finansiniai

ištekliai, piniginės lėšos, sukaupti

valstybės finansiniuose fonduose.

21.

Finansų teisės metodas-

yra imperatyvaus pobūdžio

finansų teisės metodui būdinga tai, kad jame derinami

3 bendrieji teisės reguliavimo metodai:

valdingi įgalinimai (administracinis metodas)

bendrojo nustatymo (konstitucinis metodas)

atskirų dispozicijų reguliavimo elementai (civilinis

metodas)

22.

Finansų funkcijos (atskleidžia finansųesmę):

I nuomonė:

finansinės veiklos reguliavimo;

finansinių fondų kaupimo;

lėšų paskirstymo;

lėšų panaudojimo;

finansinės veiklos kontrolės.

II nuomonė:

paskirstomoji – apima lėšų sukaupimą ir panaudojimą;

kontrolės

23.

Finansų teisės sistema (1)• Finansų teisę, kaip savarankišką teisės šaką,

sudaro bendroji ir ypatingoji dalys.

Bendrosios dalies normos įtvirtina valstybės

finansinės veiklos pagrindus, jos uždavinius,

įgyvendinimo formas ir metodus, nustato finansų

kontrolės teisinius pagrindus, institucijų,

dalyvaujančių finansinėje veikoje, ratą ir

kompetenciją.

24.

Finansų teisės sistema (2)Be to finansų teisė apjungia eilę atskirų finansinių - teisinių institutų:

finansinės teisės valdymo;

finansų kontrolės;

biudžetinių santykių teisinio reguliavimo;

valstybės ir savivaldybės tikslinių fondų;

mokestinių santykių reguliavimo;

valstybės skolos;

valstybės išlaidų ir finansavimo;

bankininkystės santykių valstybinio reguliavimo;

draudimo santykių valstybinio reguliavimo;

pinigų apyvartos institutas.

• Remiantis šiais išvardytais institutais, galima išskirti ir subinstitutus,

pvz., biudžetinių santykių reguliavimo institutas gali būti išskirtas į

biudžeto tvirtinimo, naudojimo ir pan. subinstitutus.

25.

• Ypatingoji FT dalis apima normasreguliuojančias atitinkamus santykius (ar dalį

santykių):

• biudžeto

• valstybės pajamų (mokesčių)

• valstybės kredito

• valstybės išlaidų

• valstybės finansinės kontrolės

• pinigų apyvartos ir valiutinio reguliavimo sritis.

26.

Finansų teisės principai:• Bendrieji;

• Specialieji.

27.

Bendrieji finansų teisės principai:• Teisėtumo principas remiasi tuo, kad visa valstybės

finansinė veikla yra reglamentuota įstatymų.

• Viešumo principas pasižymi atvirumo charakteristika

finansinėje veikloje. Finansų sistemos funkcionavimo

procese vyksta daug finansinių-teisinių aktų projektų

svarstymų, ataskaitų apie biudžeto vykdymą, finansinės

veiklos ataskaitų patikrinimų ir pan.

• Finansinio federalizmo principas reiškia, kad biudžetas

suskirstytas į savarankiškus valstybės ir savivaldybių

biudžetus.

• Planingumo principas pasižymi tuo, kad visa finansinė

veikla paremta finansinių-planinių aktų sistema.

28.

Specialieji finansų teisės principai:• Tai principai, kurie būdingi tik tam tikrai finansų

sistemos daliai.

Kaip pvz., biudžetinei teisei būdingi tokie principai:

biudžetinės sistemos vieningumo; biudžeto

subalansavimo; biudžetų savarankiškumo ir pan.

Arba mokesčių teisei būdingi tokie principai:

mokesčių sistemos vieningumo; mokesčių

mokėjimo visuotinio privalomumo; mokesčių

teisėtumo; apmokestinimo aiškumo; mokesčių

mokėtojų lygybės ir pan.