economics

economics informatics

informaticsSimilar presentations:

")

Информационное обеспечение комплексного экономического анализа

1. Информационное обеспечение комплексного экономического анализа

12.

Информационное обеспечение комплексного экономического анализа– это система данных и способы их обработки, позволяющие изучить

реальное состояние управляемого объекта, измерить влияние факторов

его определяющих, а также выявить возможности осуществления

необходимых управленческих воздействий.

Связь информации и анализа двояка: с одной стороны, анализ выступает

как «потребитель» информационных данных, с другой — выполняет

контрольные функции в отношении самой информации.

2

3.

Состав информационных массивов должен позволять:четко (количественно)сформулировать цель, стоящую перед

предприятием и входящими в его состав подразделениями;

определить степень и цену достижения поставленной цели;

выявить условия, при которых достигнуты конкретные результаты с

целью объективной оценки вклада каждого подразделения;

показать реальные и наиболее оправданные в конкретных условиях

пути дальнейшего совершенствования производства.

3

4.

Массивынакопленных

данных

Средства

описание

данных

Информационное

обеспечение

комплексного

экономического анализа

Система

показателей

Инструкции и

методики

Установленные

формы

документации

4

5.

Классификация источников информации1. В зависимости от отношения к анализируемому объекту:

внутренняя ;

внешняя.

2. В зависимости от необходимости дальнейшей обработки:

первичная (данные первичного учета, инвентаризаций,

обследований);

вторичная (отчетность, конъюнктурные обзоры и т.д.).

3. В зависимости от последовательности использования в ходе

анализа информация может быть:

основная;

вспомогательная.

4. В зависимости от периодичности поступления:

регулярная;

эпизодическая.

5

6.

Основные источники информации6

7.

Бухгалтерская отчетность организации служит основным источникоминформации о его деятельности.

Бухгалтерская отчетность это способ периодического обобщения

данных текущего учета и формирования на этой основе сводных

показателей, характеризующих хозяйственную деятельность объекта

управления за определенный период времени.

7

8.

Бухгалтерская отчетность состоит из образующих единое целоевзаимосвязанных бухгалтерского баланса, отчета о финансовых

результатах, отчета о движении денежных средств и пояснений к ним.

В пояснении к бухгалтерскому балансу и отчете о финансовых

результатах находят отражение важные сведения о нематериальных

активах по их отдельным видам, об основных средствах, арендованным

основным средствам, о видах финансовых вложений, дебиторской и

кредиторской задолженности, об уставном, резервном, добавочном

капитале и т.д.

8

9.

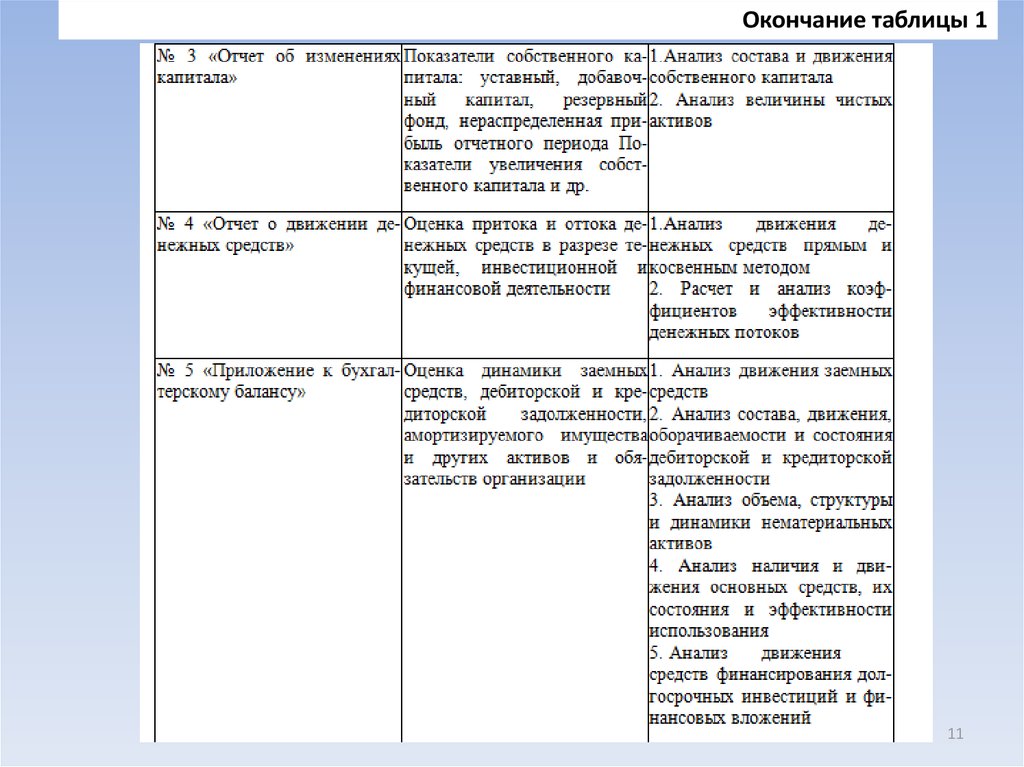

Таблица 1 – Характер информации, содержащейся в формах бухгалтерскойотчетности

9

10.

Продолжение таблицы 110

11.

Окончание таблицы 111

12.

Для пользователей информации необходимо, чтобы она поступала к ним вудобной для восприятия форме, в нужное время и в достаточном количестве,

повышая уровень их информированности.

12

13.

Информация должна быть уместной, что означает ее своевременность, ценность иполезность для комплексного экономического анализа.

Информация должна быть оперативной, т.к. чем быстрее поступает информация

об изменениях, произошедших в хозяйственных процессах, тем быстрее можно

выявить и устранить недостатки, упущения и потери.

Информация должна быть достоверной, т.е. правдивой, соответствующей

нормативным актам и внутрихозяйственным положениям.

Информация должна быть рациональной, что предполагает ее достаточность,

оперативность, отсутствие излишних данных.

Сопоставимость информации позволяет нейтрализовать влияние стоимостных,

качественных и структурных факторов друг на друга.

13

14.

Аналитичность. Смысл заключается в том, что вся системаэкономической информации независимо от источников поступления должна

соответствовать потребностям анализа.

Объективность. Экономическая информация должна достоверно, объективно

отражать исследуемые явления и процессы. Иначе выводы, сделанные по

результатам анализа, не будут соответствовать действительности.

Единство. Каждое экономическое явление, каждый хозяйственный акт должны

регистрироваться только один раз, а полученные результаты могут использоваться

в учете, планировании, контроле и анализе.

14

15.

При подготовке информации к использованию в процессе экономическогоанализа следует проверить ее на соответствие предъявляемым

требованиям.

Для этого существуют определенные приемы, такие как проверка полноты

отчетности, ее внешних реквизитов, увязки отчетных форм. Качество

информации, особенно нормативно-плановой, устанавливается как при

подготовке к экономическому анализу, так и в ходе его проведения.

15

16.

Объем информации, формируемый для принятия управленческихрешений, форма и периодичность представления ее пользователям

зависит от множества факторов, оказывающих воздействие на текущие

результаты финансово-хозяйственной деятельности организации.

16

17.

1718.

Список используемой литературы1. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ

хозяйственной деятельности: Учеб. пос. / Л.Е.Басовский, Е.Н.Басовская - М.:

НИЦ ИНФРА-М, 2014 - 366 с.

2. Жминько С.И., Шоль В.В, Комплексный экономический анализ: Учебное

пособие / С.И. Жминько, В.В. Шоль, А.В. Петух и др. - М.: Форум, 2011. - 368 с.;

3. Косолапова М.В., Свободин В.А. Комплексный экономический анализ

хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. - М.: Дашков и

К, 2012. - 248 с.;

4. Лысенко Д.В. Комплексный экономический анализ хозяйственной

деятельности: Учебник для вузов / Д.В. Лысенко. - М.: ИНФРА-М, 2013. - 320 с.;

5. Мельник М.В., Кривцов А.И., Горлова О.В. Комплексный экономический

анализ: Учебное пособие / М.В. Мельник, А.И. Кривцов, О.В. Горлова. - М.:

Форум: НИЦ ИНФРА-М, 2014. - 368 с.;

6. Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности

предприятия: Учебник / Л.Г. Скамай, М.И. Трубочкина. - 2-e изд., перераб. и доп.

- М.: НИЦ ИНФРА-М, 2014 - 378 с.;

18