finance

financeSimilar presentations:

")

Ідентифікація об’єкта оцінки. Поняття вартості в теорії оцінки

1. Ідентифікація об’єкта оцінки. Поняття вартості в теорії оцінки.

Лекція №22. ПЛАН

1.Інформація про об’єкт оцінки. Юридичнаідентифікація прав власності на об’єкт (СРС)

2. Поняття корисності, ціни, витрат, вартості,

собівартості об’єкта оцінки.

3. Економічний зміст поняття вартості,

ринкова вартість, основні неринкові види

вартості.

4. Принципи оцінки майна. (СРС)

5. Вплив фактора часу на зміну вартості. Шість

функцій складного відсотка.

6. Використання таблиць складних відсотків

для оцінки вартості. (СРС)

3. Ідентифікація

Ідентифікація в широкому сенсі — цевстановлення тотожності між тим

предметом, який реально є, і тим описом

предмету, який даний в офіційному

документі на цей об'єкт.

Ідентифікація об'єктів оцінки є головним

завданням зовнішнього огляду.

Маючи в своєму розпорядженні зібрану

первинну інформацію, підтверджену

відповідними документами, можна

приступити до зовнішнього огляду

оцінюваних об'єктів.

4. Ідентифікація

Ідентифікація об'єктів оцінки означає:- складання або уточнення списку

оцінюваних одиниць обладнання, машин і

транспортних засобів по їх реальній

наявності, тобто проведення як би

своєрідної інвентаризації;

- перевірка і приведення у відповідність з

реальним станом облікової і технічної

документації на оцінювані об'єкти.

5. Поняття корисності, ціни, вартості, собівартості об’єкта оцінки.

Корисність – це властивість товару або послугизадовольняти потреби власника або

користувача.

• Мірилом корисності, її відбиттям є вартість.

На корисність впливають:

• фізичні характеристики об’єкта ( функціональне

призначення, продуктивність, термін

користування і т.д.)

• юридичні норми і правила, які визначають

порядок використання об’єкта;

• економічні, географічні і політичні фактори.

6. Поняття ціни

Корисність вимірюється в грошах ціною абособівартістю.

Ціна на ринку формується як:

• ціна пропозиції;

• ціна попиту;

• ціна угоди ( коли ціна попиту співпадає з

ціною пропозиції);

7. Як визначають поняття ціни в теорії оцінки?

1. Міжнародні стандарти оцінки« ціна – це термін, що використовується для

позначення певної кількості грошей, за які

даний

товар

чи

послугу

можна

запропонувати купити, продати.

Ціна продажі – це історичний факт,

незалежно від того чи була вона публічно

оголошена чи збережена в таємниці.»

8. Як визначають поняття ціни в теорії оцінки?

2. Методика експертної грошової оцінкиземельних ділянок , затверджена

Постановою Кабміну від 11.10.2002 року

№1531

«ціна – це сума грошей за якою пропонується

або фактично здійснюється перехід прав на

об’єкт від продавця до покупця»

9. Як визначають поняття ціни в теорії оцінки?

3. Національні стандарти оцінки №1« ціна – фактична ціна грошей, виплачених за

об’єкт оцінки або подібне майно» .

10. Поняття собівартості в теорії оцінки

Собівартість – це ціна, оплачена за товари чипослуги або сума грошей, необхідних для

створення чи виробництва товарів чи

послуг. (МСО)

Коли товар (послуга) виготовлені, собівартість

його створення є історичним фактом.

Ціна оплачена за товар (послугу) становить

для покупця собівартість його придбання.

Для покупця собівартість придбання – це

витрати.

11. Поняття вартості в теорії оцінки

1. МСОВартість – це економічна концепція, що описує

найбільш ймовірну ціну за даний товар або

послугу, з якою погодяться продавець та

покупець на даний момент часу

2. НСО№1

Вартість – еквівалент цінності об’єкта оцінки,

виражений у ймовірній сумі грошей, що є

найбільшою сумою грошей, яку може

отримати продавець та може погодитись

сплатити покупець.

12. Термін економічного життя майна

Вартість, як і корисність , змінюються в часі.Термін, протягом якого майно здатне бути

корисним,

відповідно

до

його

функціонального

призначення,

часто

називають терміном його економічного

життя,

або терміном корисності;

або економічної експлуатації.

13. Термін економічного життя майна

Термін (строк) корисної експлуатації - це :• А) період, протягом якого очікується, що

актив буде придатний для використання

суб’єктом господарювання, або

• Б) кількість одиниць виробленої продукції

чи подібних одиниць, що суб’єкт

господарювання очікує отримати від активу.

(МСБО 16), пар.6; МСБО36, пар 6, МСБО38,

пар.8).

14. Термін економічного життя майна

Стосовно орендованого майна строккорисної експлуатації визначається як:

«розрахунковий період, що залишився з

початку оренди, який не обмежений

строком оренди, протягом якого очікується

споживання суб’єктом господарювання

економічних вигод, утілених в активі.

(МСБО17 пар.4)»

15. Поняття витрат в теорії оцінки

Витрати – це грошова сума, необхідна для створенняоб'єкта оцінки та його реалізацію.

Витрати містять:

• Платежі за використану при створенні об'єкта працю;

• Ціну матеріалів;

• Вартість юридичних та інших послуг;

• Податки, проценти за кредит та інші грошові потоки з

фінансування процесу створення об'єкта;

• Прибуток на вкладений капітал

Витрати можуть бути більшими або меншими за вартість

об'єкта.

16. Поняття зносу

Знос – це зменшення корисності ( вартості ) майна .В залежності від причин, що спричиняють втрату

вартості, знос поділяється на :

• фізичний,

• функціональний,

• економічний.

Зменшення вартості майна, яке може відбуватися

через фізичне руйнування, функціональне та

економічне старіння або комбінацію цих причин є

накопиченим зносом.

17. Економічний зміст поняття вартості, ринкова вартість, основні неринкові види вартості.

За ознакою регульованості у визначенні розрізняють нормативну йоціночну вартість.

• Нормативна вартість - це вартість, яка розраховується на

основі методик і нормативів, затверджених на відповідних

рівнях і призначених для вирішення конкретних завдань.

Прикладом може служити визначення первісної і залишкової

балансової вартості, розрахунок вартості в цілях

оподатковування, наприклад нормативна грошова оцінка

земельних ділянок.

• Оціночна вартість - це вартість, яка визначається вільно

обраними методами відповідно до необхідної бази оцінки та

виходячи з мети оцінки і використання її результату, за

встановленим алгоритмом та на підставі певних за складом

вихідних даних [НСО№1].

18. Види вартості

• Слід розрізняти поняття «вартість у використанні» і «вартість вобміні».

• Вартість у використанні (споживча вартість ) - це вартість

майна з погляду конкретного користувача, що вже використовує

або планує використати це майно певним чином для

задоволення власних потреб. Вартість майна в користуванні для

його власника визначається його індивідуальними смаками,

поглядами, пристрастями симпатіями або антипатіям

• Вартість в обміні - це вартість, що проявляється при обміні в

результаті відчуження даного майна на деяку кількість такого

самого або іншого майна або на певний грошовий еквівалент.

Цю - вартість ще називають міновою вартістю. Вартість в обміні

виражає узагальнену характеристику корисності майна як

предмета обміну з позицій численних потенційних покупців і

продавців.

19. Види вартості

розрізняють ринкову та неринкові видивартості , відповідно до вибору бази

оцінки.

База оцінки - це комплекс методичних

підходів, методів та оціночних процедур,

що відповідають певному виду вартості

майна. Для визначення бази оцінки

враховується мета оцінки та умови

використання її результатів.

20. Ринкова вартість

• Ринкова вартість - це вартість, за яку можливевідчуження" об'єкта оцінки на ринку подібного майна,

на дату оцінки за угодою, укладеною між покупцем і

продавцем, після проведення відповідного

(адекватного) маркетингу, за умови, що кожна зі сторін

діяла із знанням справи, розсудливо і без примусу

[НСО№1].

• ринкова вартість - це визначена сума грошей, за яку

на дату оцінки майно буде обміняне у правочині між

типово мотивованим покупцем і типово мотивованим

продавцем, які не пов'язані один з одним, після

належного маркетингу, за умов, що кожна сторона діяла

зі знанням справи, розсудливо та без примусу. (МСО)

21. Неринкові види вартості

Національні стандарти до неринкових видів вартостівідносять такі :

• вартість заміщення;

• вартість відтворення;

• залишкову вартість заміщення (відтворення);

• вартість ліквідації (утилізаційна вартість);

• інвестиційну вартість;

• спеціальну вартість;

• ліквідаційну вартість;

• дійсну вартість для цілей страхування (страхову

вартість);

• чисту вартість реалізації.

22. Неринкові види вартості

Міжнародні стандарти до неринкових базоцінки додатково відносять такі види:

• вартість діючого підприємства;

• вартість для цілей оподатковування або

податкова (оподатковувана) вартість;

• вартість іпотечного кредитування.

23. Справедлива вартість

Справедлива вартість - сума, за яку активможе бути обміняний або яким можуть бути

погашенні зобов'язання в комерційній справі

між добре обізнаними і зацікавленими

сторонами

Справедлива вартість - це поняття,

сформульоване міжнародними і вітчизняними

стандартами фінансової звітності, а в теорії

оцінки вона співпадає з одним із видів

вартості (ринкової для застави)

24. 4. Вплив фактора часу на зміну вартості. Шість функцій складного відсотка.

При оцінці майна враховують поточні та майбутнідоходи чи витрати власника, які можна подати у

вигляді грошових потоків

• негативний грошовий потік - вкладення капіталу

(інвестування) - витрати;

• позитивний грошовий потік - повернення основної

його суми та процентів за ним , тобто одержання

доходу;

Оцінка проводиться в поточний момент, а

передбачувані події відбуватимуться в

майбутньому, тому в розрахунках використовують

таблиці складних процентів.

25. ПРОЦЕС НАКОПИЧЕННЯ І ДИСКОНТУВАННЯ

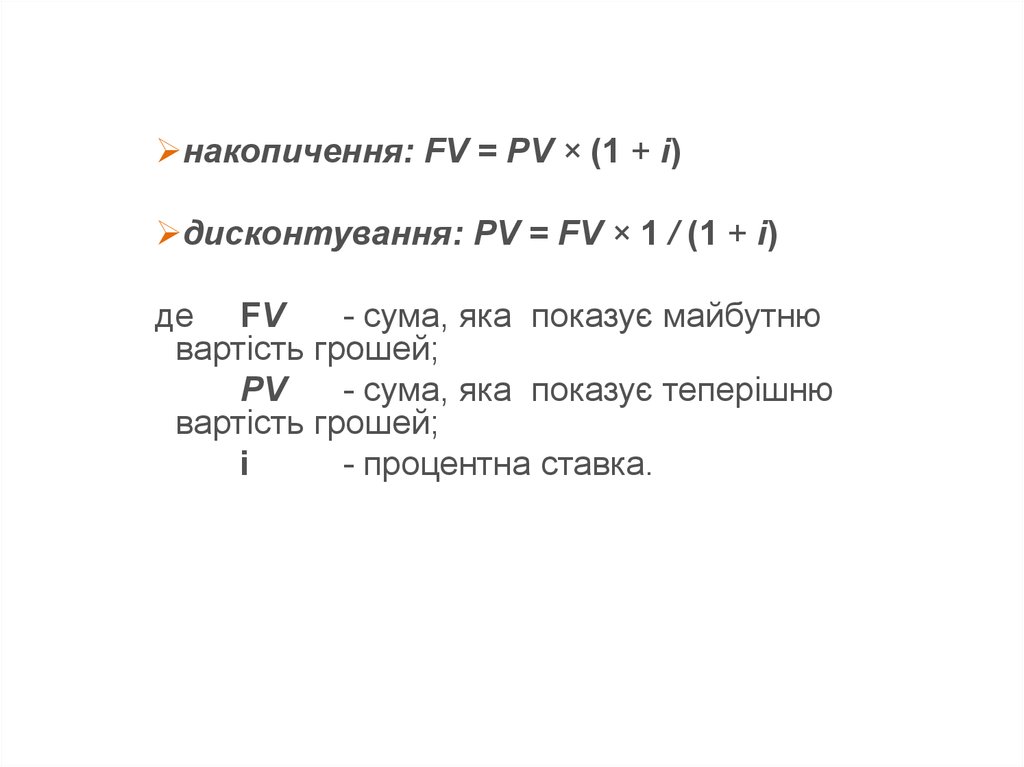

26.

накопичення: FV = PV × (1 + i)дисконтування: PV = FV × 1 / (1 + i)

де FV

- сума, яка показує майбутню

вартість грошей;

PV

- сума, яка показує теперішню

вартість грошей;

i

- процентна ставка.

27.

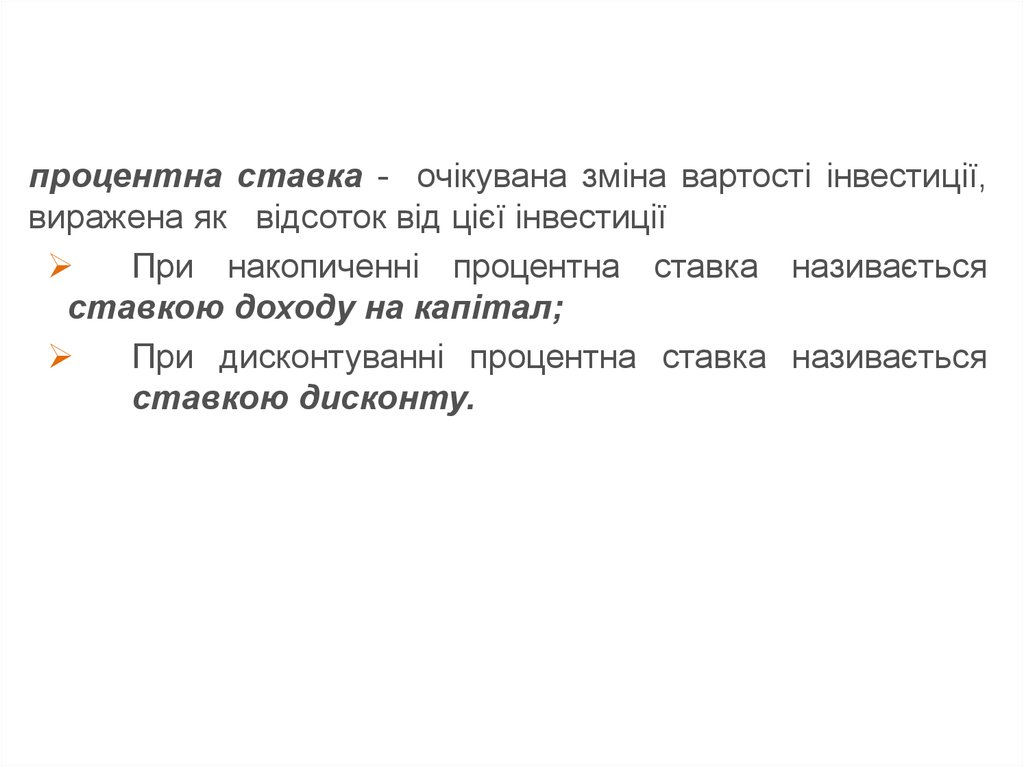

процентна ставка - очікувана зміна вартості інвестиції,виражена як відсоток від цієї інвестиції

При накопиченні процентна ставка називається

ставкою доходу на капітал;

При дисконтуванні процентна ставка називається

ставкою дисконту.

28.

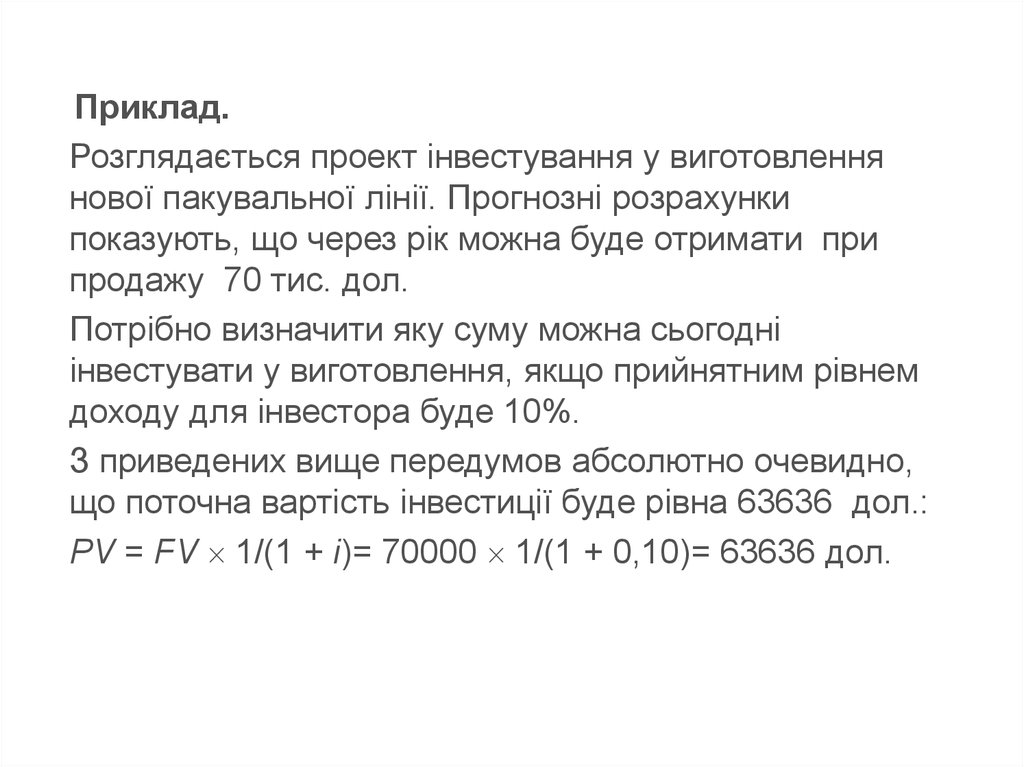

Приклад.Розглядається проект інвестування у виготовлення

нової пакувальної лінії. Прогнозні розрахунки

показують, що через рік можна буде отримати при

продажу 70 тис. дол.

Потрібно визначити яку суму можна сьогодні

інвестувати у виготовлення, якщо прийнятним рівнем

доходу для інвестора буде 10%.

З приведених вище передумов абсолютно очевидно,

що поточна вартість інвестиції буде рівна 63636 дол.:

PV = FV 1/(1 + i)= 70000 1/(1 + 0,10)= 63636 дол.

29.

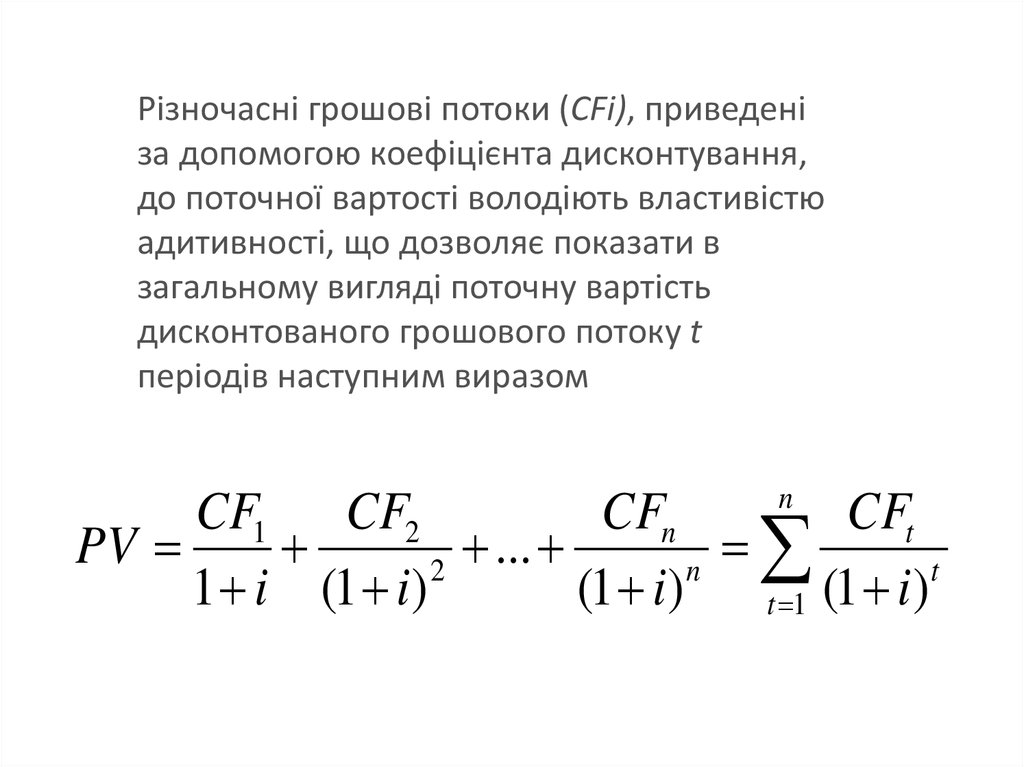

Різночасні грошові потоки (CFі), приведеніза допомогою коефіцієнта дисконтування,

до поточної вартості володіють властивістю

адитивності, що дозволяє показати в

загальному вигляді поточну вартість

дисконтованого грошового потоку t

періодів наступним виразом

n

CFn

CFt

CF1 CF2

PV

...

2

n

t

1 i (1 i)

(1 i)

t 1 (1 i )

30.

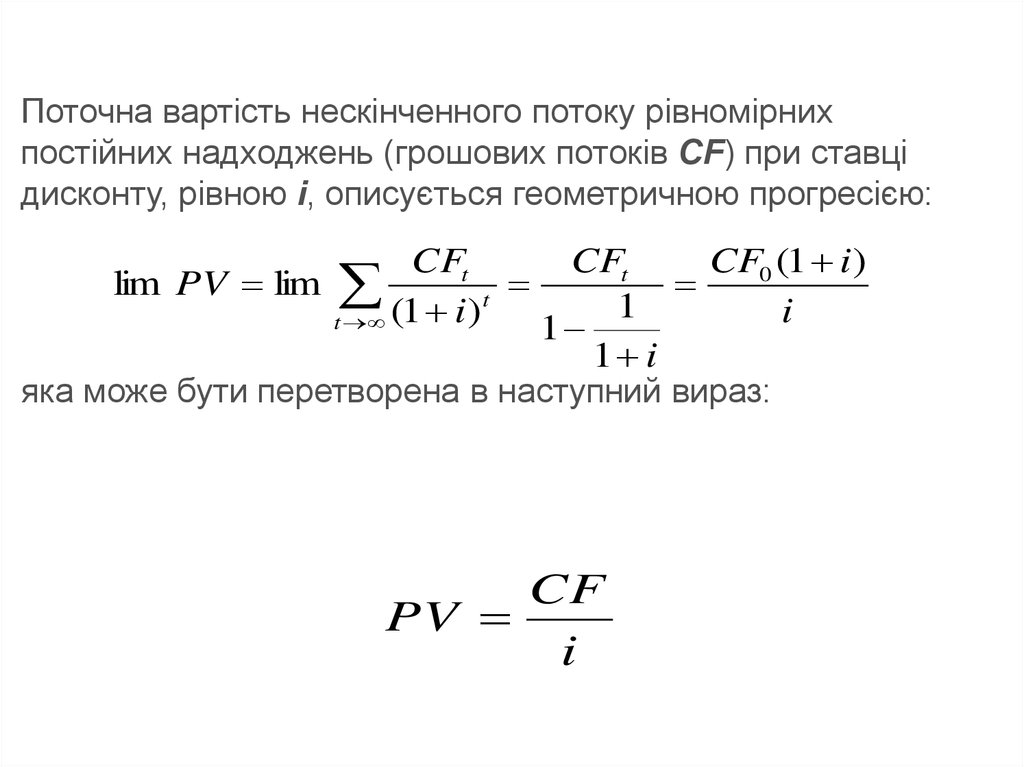

Поточна вартість нескінченного потоку рівномірнихпостійних надходжень (грошових потоків CF) при ставці

дисконту, рівною i, описується геометричною прогресією:

CFt

CFt

CF0 (1 i )

lim PV lim

t

1

i

t (1 i )

1

1 i

яка може бути перетворена в наступний вираз:

CF

PV

i

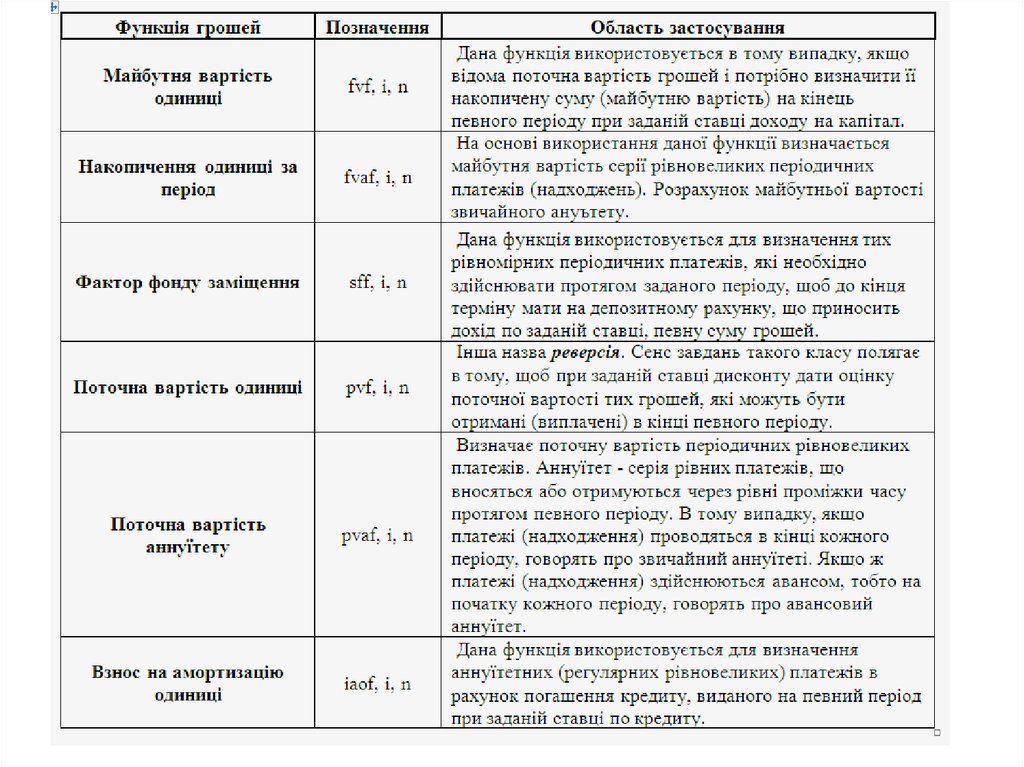

31. Стандартні функції складного процента

Майбутня вартість одиниціНакопичення одиниці за період

Внесок на формування фонду заміщення

Поточна вартість одиниці

Поточна вартість звичайного ануїтету

Внесок на амортизацію одиниці

32. Структура таблиць шести функцій грошей

33. Структура таблиць шести функцій грошей

Функція грошейМайбутня вартість одиниці

Формула множника

(1+i)n

Накопичення одиниці за

період

1 i n 1

i

Дано

i

1 i n 1

PV, i, n

Визначити

Типи завдання які можна

вирішити

Фактор фонду заміщення

FVIFA

Майбутня вартість поточної

грошової суми

Яка буде вартість платежів

в кінці періоду

Норма погашення основної

частини кредиту

34.

35.

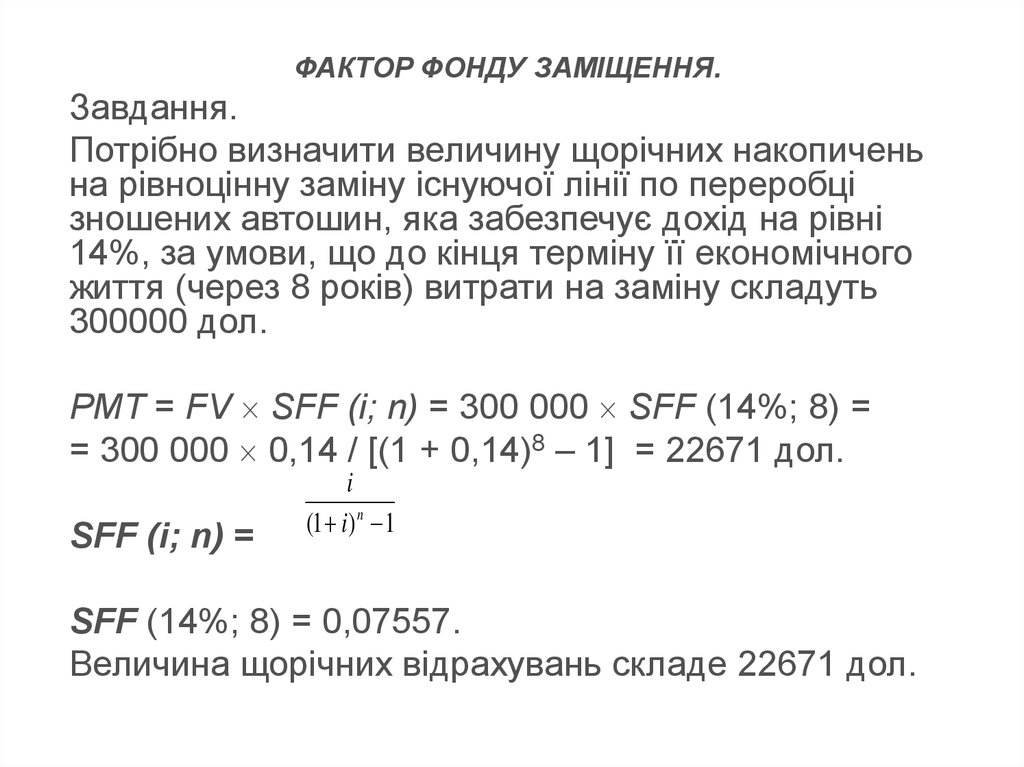

ФАКТОР ФОНДУ ЗАМІЩЕННЯ.Завдання.

Потрібно визначити величину щорічних накопичень

на рівноцінну заміну існуючої лінії по переробці

зношених автошин, яка забезпечує дохід на рівні

14%, за умови, що до кінця терміну її економічного

життя (через 8 років) витрати на заміну складуть

300000 дол.

PMT = FV SFF (i; n) = 300 000 SFF (14%; 8) =

= 300 000 0,14 / [(1 + 0,14)8 – 1] = 22671 дол.

SFF (i; n) =

i

(1 i) n 1

SFF (14%; 8) = 0,07557.

Величина щорічних відрахувань складе 22671 дол.