economics

economicsSimilar presentations:

")

Основы и модели микроэкономики организации

1.

ФГБОУ ВО «МГТУ им. Г.И. Носова»Кафедра бухгалтерского учета и

экономического анализа

Микроэкономика

(продвинутый уровень)

2017 г.

2.

Тема 2 Основы и моделимикроэкономики

организации

3.

Цель занятия- изучениепонятий микроэкономики

организации, моделей ее

построения, получение

компетенций в области

организации экономических

процессов

4.

1. Основные понятия5.

Экономика организации –раздел микроэкономики

об эффективном

использовании

ограниченных ресурсов

с целью получения прибыли

и удовлетворения

потребностей общества

6.

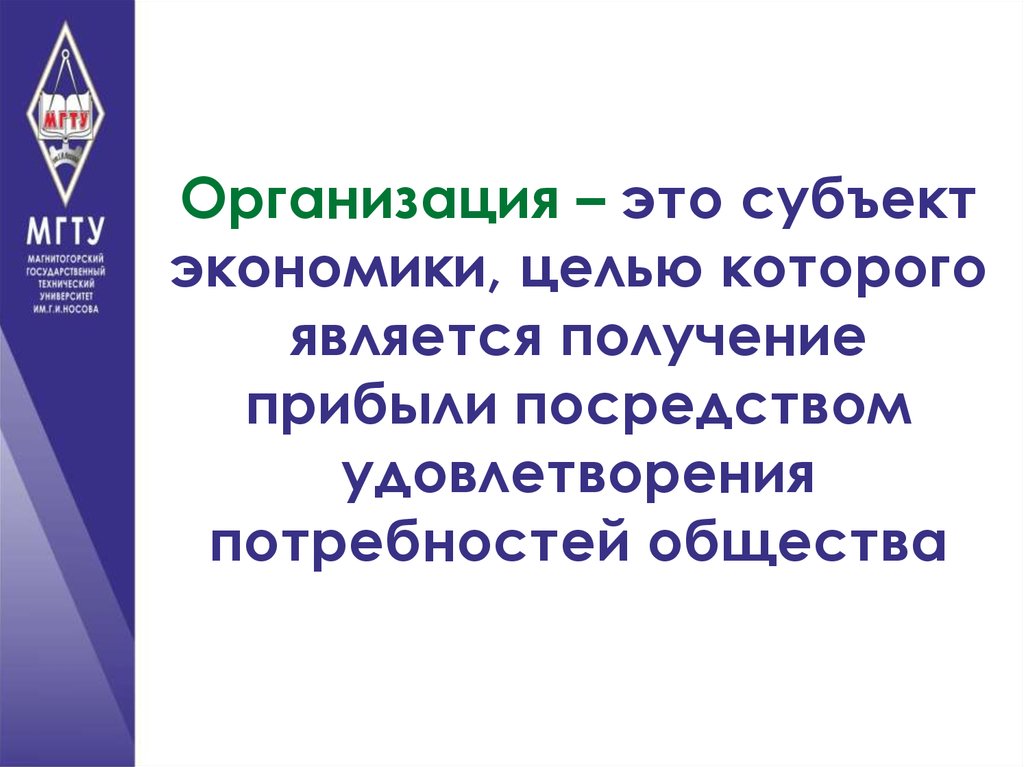

Организация – это субъектэкономики, целью которого

является получение

прибыли посредством

удовлетворения

потребностей общества

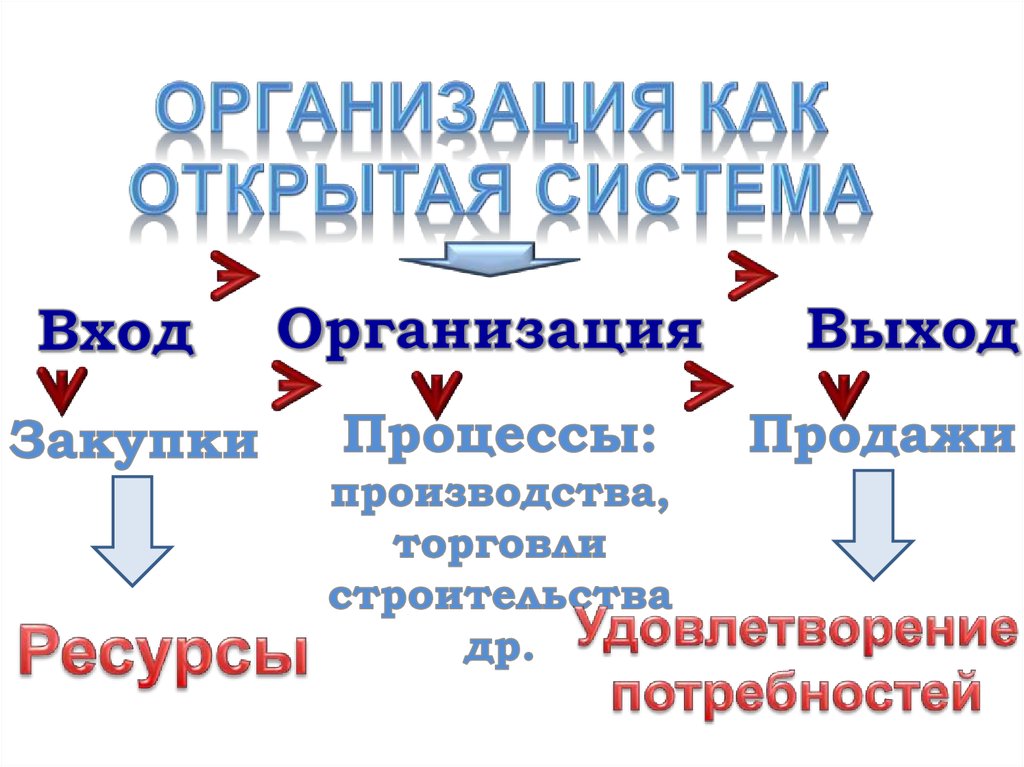

7.

8.

9.

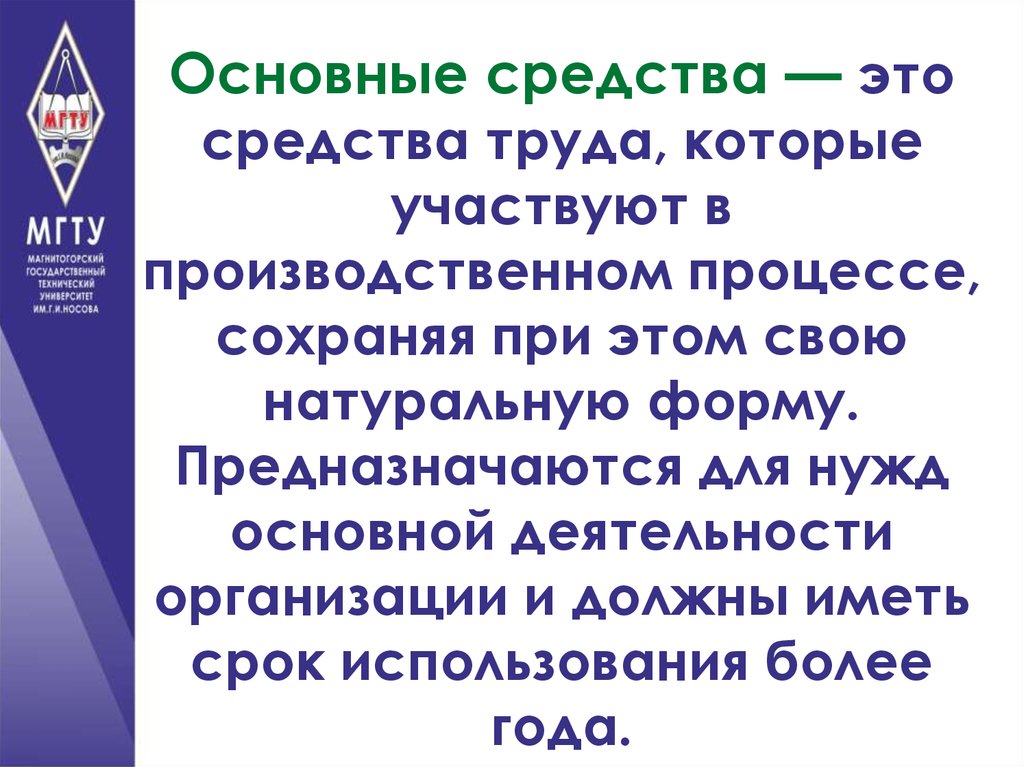

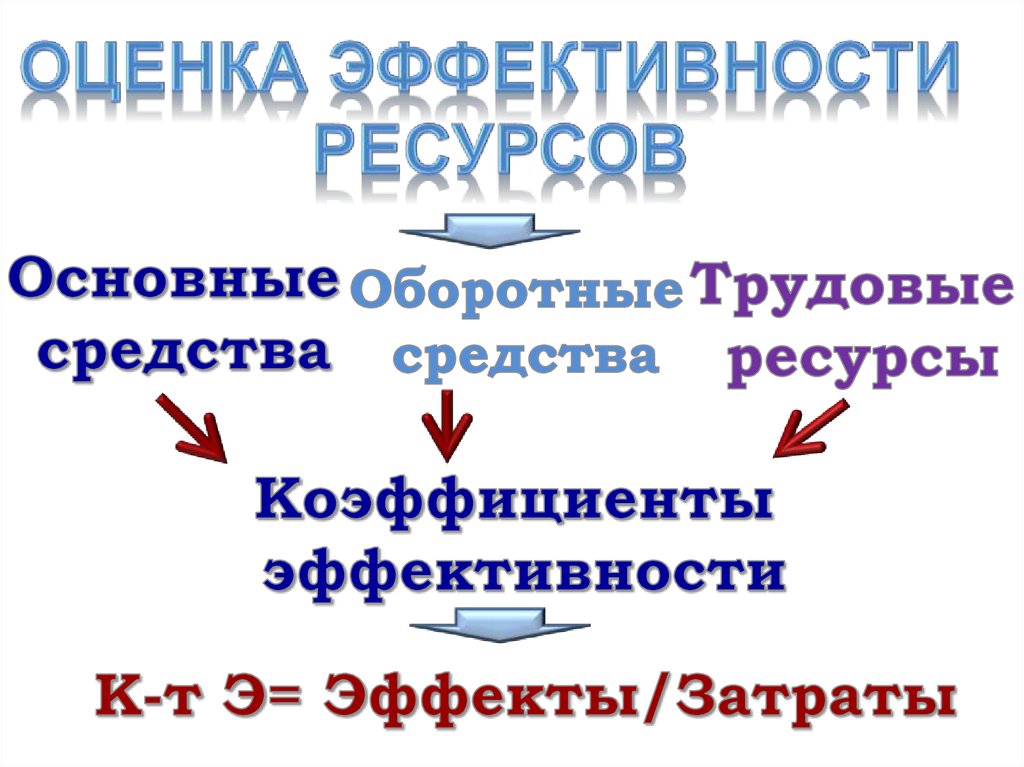

Основные средства — этосредства труда, которые

участвуют в

производственном процессе,

сохраняя при этом свою

натуральную форму.

Предназначаются для нужд

основной деятельности

организации и должны иметь

срок использования более

года.

10.

11.

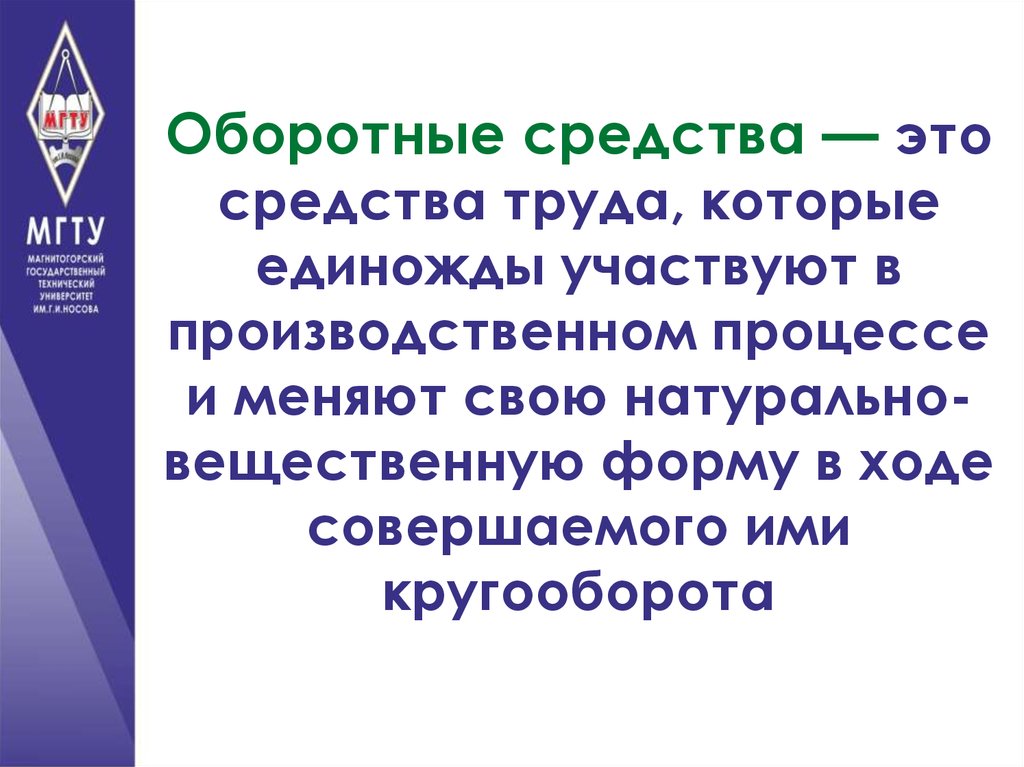

Оборотные средства — этосредства труда, которые

единожды участвуют в

производственном процессе

и меняют свою натуральновещественную форму в ходе

совершаемого ими

кругооборота

12.

13.

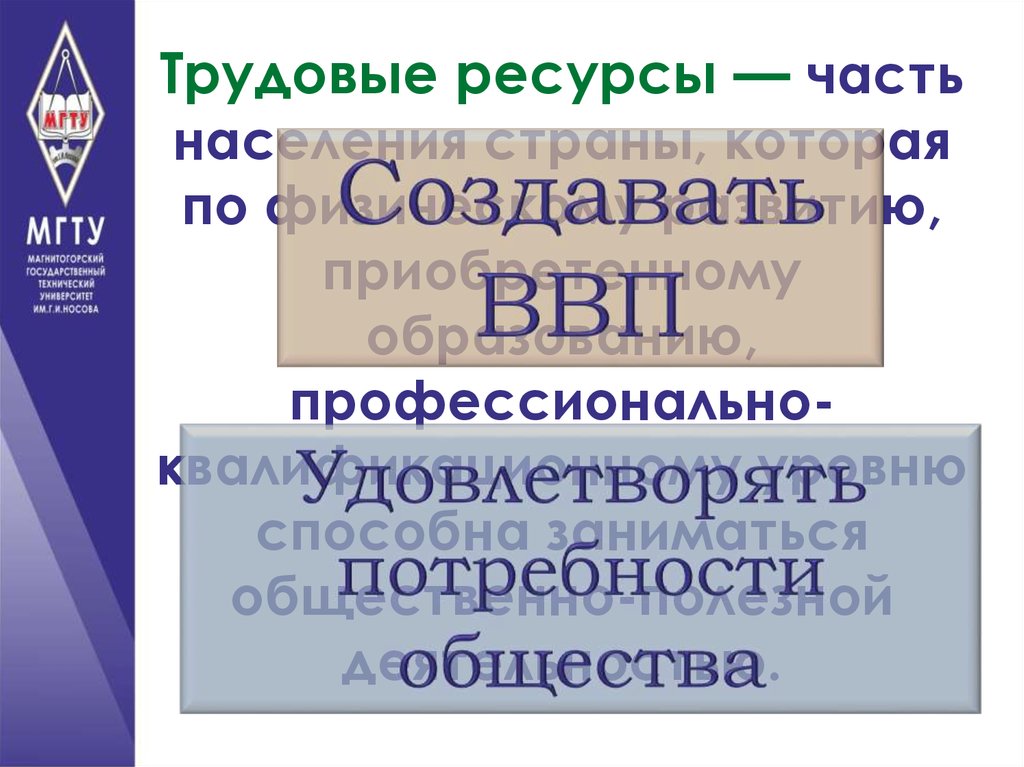

Трудовые ресурсы — частьнаселения страны, которая

по физическому развитию,

приобретенному

образованию,

профессиональноквалификационному уровню

способна заниматься

общественно-полезной

деятельностью.

14.

15.

2. Понятие добавленнойстоимости и налога на

добавленную стоимость

16. Экономическая сущность налога на добавленную стоимость

стоимость, добавленная даннойорганизацией (юр. лицом)

стоимость, увеличившая

потребительскую стоимость, потому

что улучшились потребительские

характеристики

17. Экономическая сущность налога на добавленную стоимость

18. Экономическая сущность налога на добавленную стоимость

19. Экономическая сущность налога на добавленную стоимость

Стоимостная оценкаВыручка

20. Экономическая сущность налога на добавленную стоимость

ВыручкаСебестоимость

Прибыль

Невозможно

избежать

налогообложения

21. Экономическая сущность налога на добавленную стоимость

22. Экономическая сущность налога на добавленную стоимость

ИнвойсныйИнвойсный метод

метод