finance

financeSimilar presentations:

")

Бухгалтерский учет и аудит в малом предприятии

1. Бухгалтерский учет и аудит в малом предприятии

МИНОБРНАУКИ РОССИИФедеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Челябинский государственный университет»

(ФГБОУ ВПО «ЧелГУ»)

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра учета и финансов

Бухгалтерский учет и

аудит в малом предприятии

Исполнитель: Симонова Кристина Игоревна ЭБ-501

Научный руководитель: ст.преподаватель

кафедры учета и финансов

Терешко Алевтина МИхайловна

2.

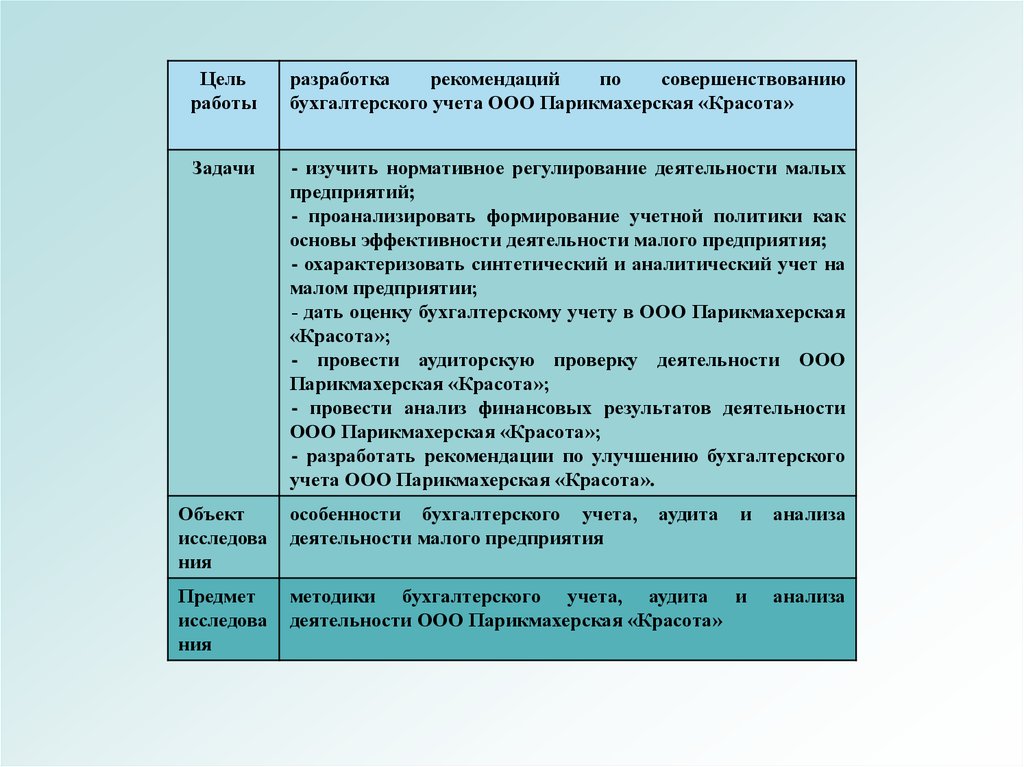

Цельработы

разработка

рекомендаций

по

совершенствованию

бухгалтерского учета ООО Парикмахерская «Красота»

Задачи

- изучить нормативное регулирование деятельности малых

предприятий;

- проанализировать формирование учетной политики как

основы эффективности деятельности малого предприятия;

- охарактеризовать синтетический и аналитический учет на

малом предприятии;

- дать оценку бухгалтерскому учету в ООО Парикмахерская

«Красота»;

- провести аудиторскую проверку деятельности ООО

Парикмахерская «Красота»;

- провести анализ финансовых результатов деятельности

ООО Парикмахерская «Красота»;

- разработать рекомендации по улучшению бухгалтерского

учета ООО Парикмахерская «Красота».

Объект

исследова

ния

особенности бухгалтерского учета,

деятельности малого предприятия

аудита

и

анализа

Предмет

исследова

ния

методики бухгалтерского учета, аудита и

деятельности ООО Парикмахерская «Красота»

анализа

3. СУБЪЕКТ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Это внесенные в единый государственный реестр юридическихлиц потребительские кооперативы и коммерческие организации, а

также физические лица, внесенные в единый государственный

реестр индивидуальных предпринимателей и осуществляющие

предпринимательскую деятельность без образования

юридического лица, соответствующие следующим условиям:

1) для юридических лиц суммарная доля участия

Российской Федерации,

субъектов Российской

Федерации, муниципальных

образований, иностранных

юридических лиц,

иностранных граждан и

т.д. в уставном капитале

указанных юридических лиц

не должна превышать 25%;

2) средняя

численность

работников за

предшествую

щий

календарный

год не должна

превышать

ста человек;

3) выручка от

реализации товаров

(работ, услуг) или

балансовая

стоимость активов

за предшествующий

календарный год не

должна превышать

400 миллионов

рублей без учета

НДС.

4.

Типовая корреспонденция счетовпри поступлении основных средств в организацию

Хозяйственная операция

Приобретено

средство

по

поставки

Стандартная проводка

Проводка для малого

предприятия

основное

договору

Д08К60

Д19К60

Д01К08

Д08К76

Д19К76

Д08К19

Д01К08

Безвозмездное поступление

основного средства

Д08К98

Д01К08

Внесение основного средства

в

качестве

вклада

в

уставный капитал

Д08К75

Д01К08

Д08К76

Д01К08

Создание основного средства

собственными силами

Д08К10

Д08К60

Д19К60

Д08К69

Д08К70

Д08К76

Д01К08

Д08К10

Д08К76

Д19К76

Д08К19

Д08К68

Д08К70

Д08К76

Д01К08

Приобретение

основных

средств,

предназначенных

для сдачи в аренду

Д08К60

Д19К60

Д03К08

Д08К76

Д19К76

Д08К19

Д01К08

Так же

5.

ДиректорАдминистратор

парикмахерского

зала

Администратор

процедурного

кабинета

Работники

парикмахерского

зала

Работники

процедурного

кабинета

Бухгалтерия

Юрист

Структура управления

ООО Парикмахерская «Красота»

6. Экономический эффект от приобретения турбосолярия в кредит и в лизинг

Дополнительная прибыль, т.р.Экономический эффект от

приобретения турбосолярия в

кредит и в лизинг

1400000

1200000

1000000

800000

Приобретение турбосолярия в

кредит

600000

Приобретение турбосолярия в

лизинг

400000

200000

0

1

2

3

Год

4

5