finance

financeSimilar presentations:

Інформаційне забезпечення фінансового аналізу

1.

Харківський інститут фінансів УДУФМТКафедра фінансів і кредиту

ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ

ФІНАНСОВОГО АНАЛІЗУ

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

2. План заняття

1. Фінансова звітність як інформаційна базафінансового аналізу підприємства.

2. Система показників фінансового аналізу та оцінка

їх величини в процесі прийняття управлінських

рішень

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

3.

Інформація – сукупність корисних даних, які є об'єктом збирання, реєстрації,зберігання, передавання й перетворення.

Під інформацією (від латинського informatio – пояснення, повідомлення,

викладення), зазвичай, розуміють впорядковані відомості про процеси і явища.

Вимоги (принципи), що висуваються до інформації:

1) обачність – недопущення заниження витрат й завищення доходів;

2) повнота висвітлення – має бути відображена вся інформація про факти й

можливі наслідки господарських операцій і подій;

3) автономність – майно й зобов'язання власників не повинні враховуватися в

фінансовій звітності досліджуваного підприємства;

4) послідовність – постійне використання вибраної облікової політики;

5) безперервність – оцінка має здійснюватись з припущення щодо подальшої

діяльності підприємства;

6) нарахування й відповідність доходів і витрат – врахування доходів звітного

періоду й витрат, що обумовлені отриманням відповідних доходів на момент їх

виникнення;

7) превалювання сутності над формою – операції враховуються за їх сутністю;

8) Історична (фактична) собівартість – оцінка активів за витратами на їх

виробництво (придбання);

9) єдиний грошовий вимірник – оцінка операцій в єдиній грошовій одиниці;

10) періодичність – розподіл діяльності підприємства за періодами для складання

фінансової звітності.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

4.

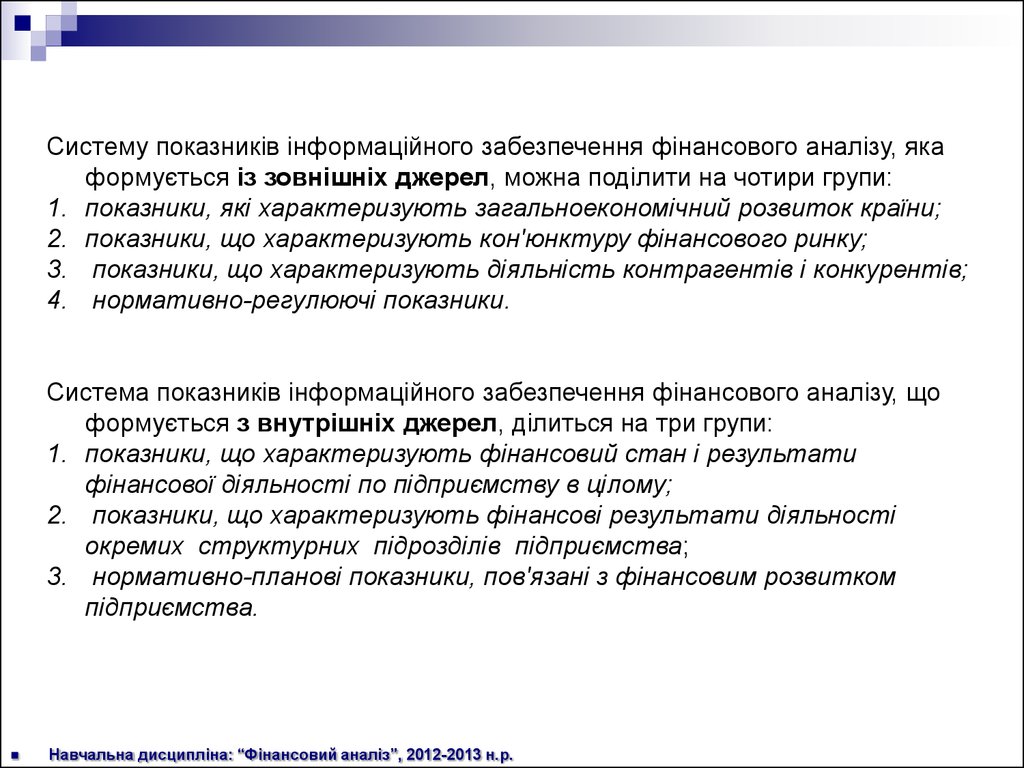

Систему показників інформаційного забезпечення фінансового аналізу, якаформується із зовнішніх джерел, можна поділити на чотири групи:

1. показники, які характеризують загальноекономічний розвиток країни;

2. показники, що характеризують кон'юнктуру фінансового ринку;

3. показники, що характеризують діяльність контрагентів і конкурентів;

4. нормативно-регулюючі показники.

Система показників інформаційного забезпечення фінансового аналізу, що

формується з внутрішніх джерел, ділиться на три групи:

1. показники, що характеризують фінансовий стан і результати

фінансової діяльності по підприємству в цілому;

2. показники, що характеризують фінансові результати діяльності

окремих структурних підрозділів підприємства;

3. нормативно-планові показники, пов'язані з фінансовим розвитком

підприємства.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

5.

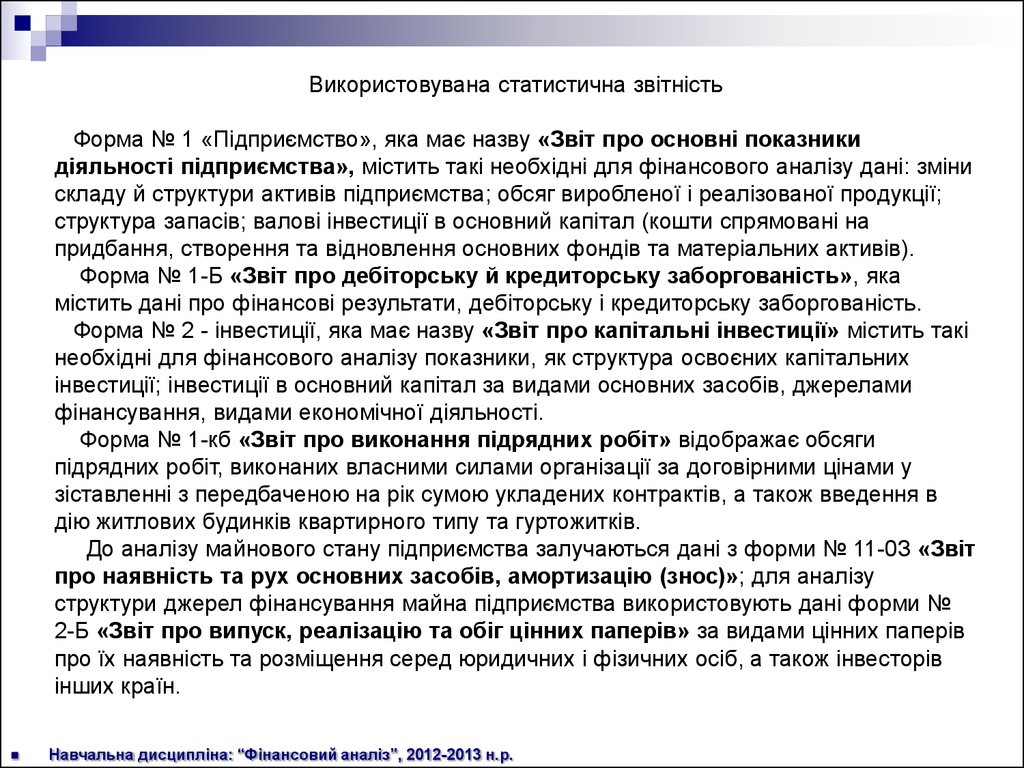

Використовувана статистична звітністьФорма № 1 «Підприємство», яка має назву «Звіт про основні показники

діяльності підприємства», містить такі необхідні для фінансового аналізу дані: зміни

складу й структури активів підприємства; обсяг виробленої і реалізованої продукції;

структура запасів; валові інвестиції в основний капітал (кошти спрямовані на

придбання, створення та відновлення основних фондів та матеріальних активів).

Форма № 1-Б «Звіт про дебіторську й кредиторську заборгованість», яка

містить дані про фінансові результати, дебіторську і кредиторську заборгованість.

Форма № 2 - інвестиції, яка має назву «Звіт про капітальні інвестиції» містить такі

необхідні для фінансового аналізу показники, як структура освоєних капітальних

інвестиції; інвестиції в основний капітал за видами основних засобів, джерелами

фінансування, видами економічної діяльності.

Форма № 1-кб «Звіт про виконання підрядних робіт» відображає обсяги

підрядних робіт, виконаних власними силами організації за договірними цінами у

зіставленні з передбаченою на рік сумою укладених контрактів, а також введення в

дію житлових будинків квартирного типу та гуртожитків.

До аналізу майнового стану підприємства залучаються дані з форми № 11-0З «Звіт

про наявність та рух основних засобів, амортизацію (знос)»; для аналізу

структури джерел фінансування майна підприємства використовують дані форми №

2-Б «Звіт про випуск, реалізацію та обіг цінних паперів» за видами цінних паперів

про їх наявність та розміщення серед юридичних і фізичних осіб, а також інвесторів

інших країн.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

6.

Фінансова звітність – сукупність форм звітності, які складені заданими фінансового обліку з метою надання зовнішнім і внутрішнім

користувачам узагальненої інформації про фінансовий стан у зручному

й зрозумілому вигляді для прийняття цими користувачами певних

ділових рішень (за О.О. Шереметом).

• Баланс (ф. № 1);

• Звіт про фінансові результати (ф. № 2);

• Звіт про рух грошових коштів (ф. № 3);

• Звіт про власний капітал (ф. № 4);

• Примітки до річної фінансової звітності (ф. № 5).

7.

ПРИЗНАЧЕННЯ ОСНОВНИХ ФОРМ ФІНАНСОВОЇ ЗВІТНОСТІФорми фінансової звітності

Зміст

П(С)БО

Використання інформації

№2

Оцінка структури ресурсів підприємства, їх

ліквідності та платоспроможності підприємств;

прогнозування майбутніх потреб у позиках;

оцінка та прогнозування змін в економічних

ресурсах, які підприємство, ймовірно, буде

контролювати в майбутньому

Баланс, форма №1

Наявність економічних

ресурсів, які контролюються

підприємством, на дату

балансу

Звіт про фінансові

результати, форма №2

Доходи, витрати і фінансові

результати діяльності

підприємства за звітний

період

№3

Оцінка та прогноз: прибутковості діяльності

підприємства; структури доходів і витрат;

рентабельності

Звіт про рух грошових

коштів, форма №3

Генерування та використання

грошових коштів протягом

звітного періоду

№4

Оцінка та прогноз оперативної, інвестиційної

та фінансової діяльності підприємства

Звіт про власний капітал,

форма №4

Зміни у складі та структурі

власного капіталу

підприємства протягом

звітного періоду

№5

Оцінка та прогноз змін у власному капіталі

Примітки до річної

фінансової звітності

Обрана облікова політика.

Інформація, не наведена

безпосередньо у фінансових

звітах, але обов’язкова за

П(С)БО. Додатковий аналіз

статей звітності, необхідний

для забезпечення більш

повної її зрозумілості

Наказ

Мінфіну

України

від

28.10.03

№ 602

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Оцінка та прогноз:

1)облікової політики;

2)ризиків або неповності, які впливають на

підприємство, його ресурси та зобов’язання;

3)діяльності окремих підрозділів підприємства

тощо

8.

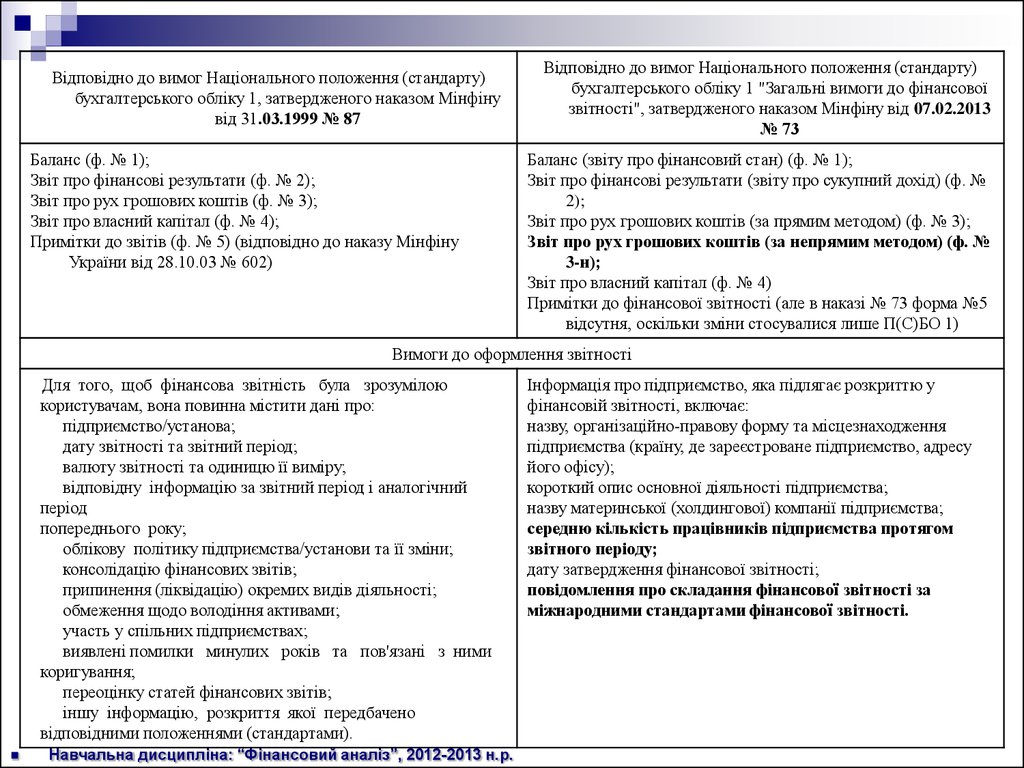

Відповідно до вимог Національного положення (стандарту)бухгалтерського обліку 1, затвердженого наказом Мінфіну

від 31.03.1999 № 87

Баланс (ф. № 1);

Звіт про фінансові результати (ф. № 2);

Звіт про рух грошових коштів (ф. № 3);

Звіт про власний капітал (ф. № 4);

Примітки до звітів (ф. № 5) (відповідно до наказу Мінфіну

України від 28.10.03 № 602)

Відповідно до вимог Національного положення (стандарту)

бухгалтерського обліку 1 "Загальні вимоги до фінансової

звітності", затвердженого наказом Мінфіну від 07.02.2013

№ 73

Баланс (звіту про фінансовий стан) (ф. № 1);

Звіт про фінансові результати (звіту про сукупний дохід) (ф. №

2);

Звіт про рух грошових коштів (за прямим методом) (ф. № 3);

Звіт про рух грошових коштів (за непрямим методом) (ф. №

3-н);

Звіт про власний капітал (ф. № 4)

Примітки до фінансової звітності (але в наказі № 73 форма №5

відсутня, оскільки зміни стосувалися лише П(С)БО 1)

Вимоги до оформлення звітності

Для того, щоб фінансова звітність була зрозумілою

користувачам, вона повинна містити дані про:

підприємство/установа;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідну інформацію за звітний період і аналогічний

період

попереднього року;

облікову політику підприємства/установи та її зміни;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спільних підприємствах;

виявлені помилки минулих років та пов'язані з ними

коригування;

переоцінку статей фінансових звітів;

іншу інформацію, розкриття якої передбачено

відповідними положеннями (стандартами).

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Інформація про підприємство, яка підлягає розкриттю у

фінансовій звітності, включає:

назву, організаційно-правову форму та місцезнаходження

підприємства (країну, де зареєстроване підприємство, адресу

його офісу);

короткий опис основної діяльності підприємства;

назву материнської (холдингової) компанії підприємства;

середню кількість працівників підприємства протягом

звітного періоду;

дату затвердження фінансової звітності;

повідомлення про складання фінансової звітності за

міжнародними стандартами фінансової звітності.

9.

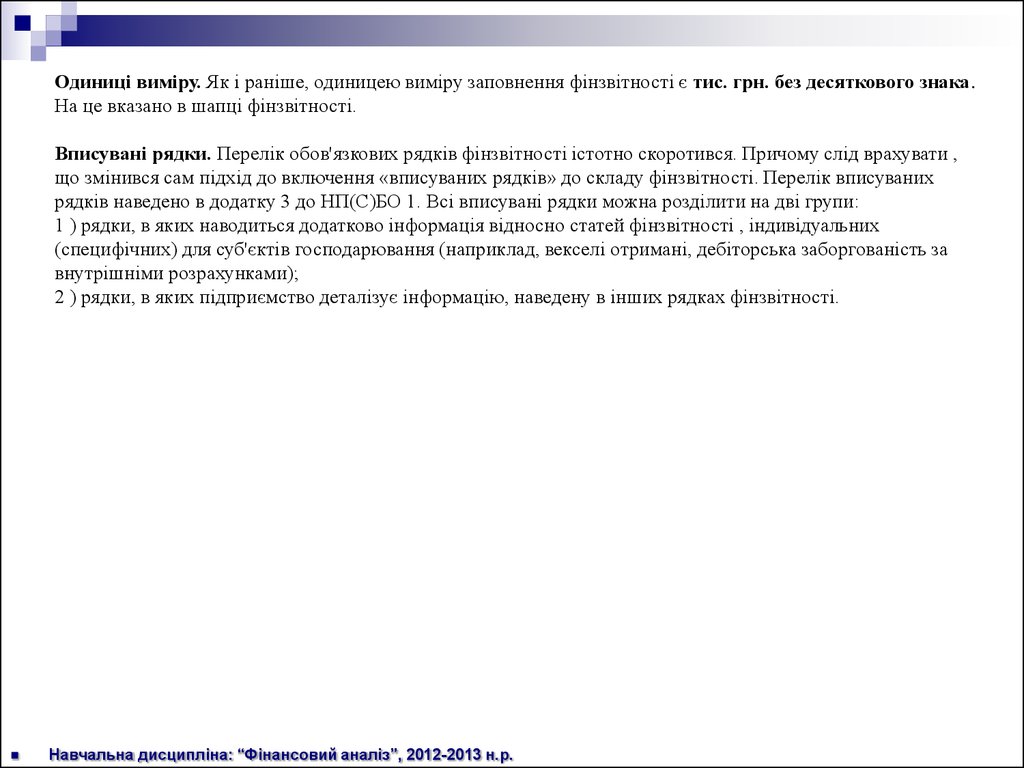

Одиниці виміру. Як і раніше, одиницею виміру заповнення фінзвітності є тис. грн. без десяткового знака.На це вказано в шапці фінзвітності.

Вписувані рядки. Перелік обов'язкових рядків фінзвітності істотно скоротився. Причому слід врахувати ,

що змінився сам підхід до включення «вписуваних рядків» до складу фінзвітності. Перелік вписуваних

рядків наведено в додатку 3 до НП(С)БО 1. Всі вписувані рядки можна розділити на дві групи:

1 ) рядки, в яких наводиться додатково інформація відносно статей фінзвітності , індивідуальних

(специфічних) для суб'єктів господарювання (наприклад, векселі отримані, дебіторська заборгованість за

внутрішніми розрахунками);

2 ) рядки, в яких підприємство деталізує інформацію, наведену в інших рядках фінзвітності.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

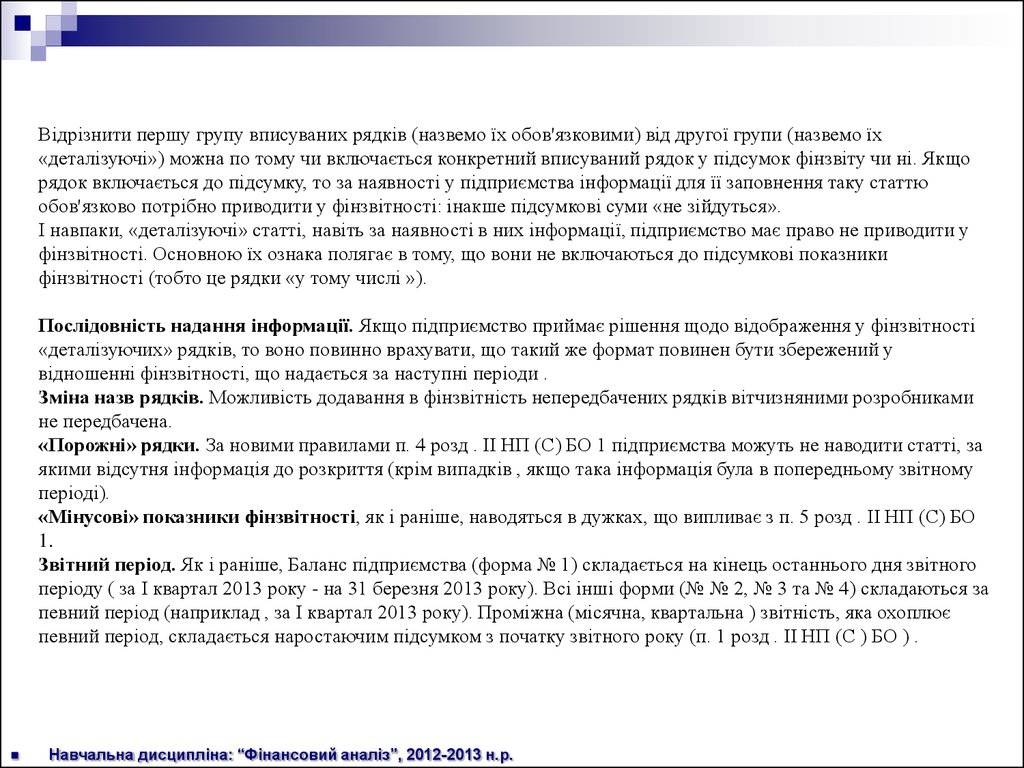

10.

Відрізнити першу групу вписуваних рядків (назвемо їх обов'язковими) від другої групи (назвемо їх«деталізуючі») можна по тому чи включається конкретний вписуваний рядок у підсумок фінзвіту чи ні. Якщо

рядок включається до підсумку, то за наявності у підприємства інформації для її заповнення таку статтю

обов'язково потрібно приводити у фінзвітності: інакше підсумкові суми «не зійдуться».

І навпаки, «деталізуючі» статті, навіть за наявності в них інформації, підприємство має право не приводити у

фінзвітності. Основною їх ознака полягає в тому, що вони не включаються до підсумкові показники

фінзвітності (тобто це рядки «у тому числі »).

Послідовність надання інформації. Якщо підприємство приймає рішення щодо відображення у фінзвітності

«деталізуючих» рядків, то воно повинно врахувати, що такий же формат повинен бути збережений у

відношенні фінзвітності, що надається за наступні періоди .

Зміна назв рядків. Можливість додавання в фінзвітність непередбачених рядків вітчизняними розробниками

не передбачена.

«Порожні» рядки. За новими правилами п. 4 розд . ІІ НП (С) БО 1 підприємства можуть не наводити статті, за

якими відсутня інформація до розкриття (крім випадків , якщо така інформація була в попередньому звітному

періоді).

«Мінусові» показники фінзвітності, як і раніше, наводяться в дужках, що випливає з п. 5 розд . ІІ НП (С) БО

1.

Звітний період. Як і раніше, Баланс підприємства (форма № 1) складається на кінець останнього дня звітного

періоду ( за I квартал 2013 року - на 31 березня 2013 року). Всі інші форми (№ № 2, № 3 та № 4) складаються за

певний період (наприклад , за I квартал 2013 року). Проміжна (місячна, квартальна ) звітність, яка охоплює

певний період, складається наростаючим підсумком з початку звітного року (п. 1 розд . ІІ НП (С ) БО ) .

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

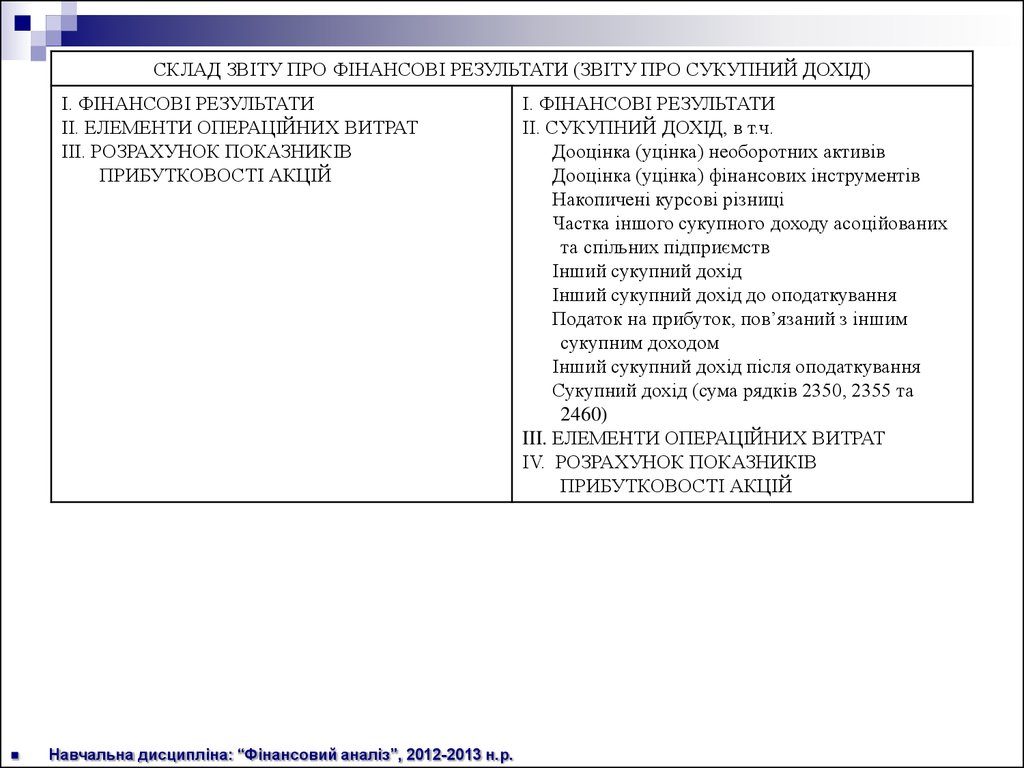

11.

СКЛАД ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ (ЗВІТУ ПРО СУКУПНИЙ ДОХІД)I. ФІНАНСОВІ РЕЗУЛЬТАТИ

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

III. РОЗРАХУНОК ПОКАЗНИКІВ

ПРИБУТКОВОСТІ АКЦІЙ

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

II. СУКУПНИЙ ДОХІД, в т.ч.

Дооцінка (уцінка) необоротних активів

Дооцінка (уцінка) фінансових інструментів

Накопичені курсові різниці

Частка іншого сукупного доходу асоційованих

та спільних підприємств

Інший сукупний дохід

Інший сукупний дохід до оподаткування

Податок на прибуток, пов’язаний з іншим

сукупним доходом

Інший сукупний дохід після оподаткування

Сукупний дохід (сума рядків 2350, 2355 та

2460)

III. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

ІV. РОЗРАХУНОК ПОКАЗНИКІВ

ПРИБУТКОВОСТІ АКЦІЙ

12.

Особливості заповнення Звіту про сукупний дохідВідповідно до п. 3 розділу І НП (С)БО 1 до сукупного доходу включаються зміни у власному капіталі протягом

звітного періоду в результаті господарських операцій та інших подій (за винятком змін капіталу за рахунок

операцій з власниками).

При цьому в розділі II форми № 2 деталізується інформація про інший сукупний дохід, під яким розуміються

доходи і витрати, не включені в фінансові результати підприємства.

Іншими словами, у складі іншого сукупного доходу слід вказувати ті операції, які вплинули на зміни статей I

розділу пасиву Балансу (за винятком операцій з власниками) і не були відображені на рахунку 79 (з подальшим

списанням на рахунок 44).

Переважно, це доходи (витрати), які відбивалися в складі додаткового капіталу підприємства на субрахунках

422 "Інший вкладений капітал»;

423 «Дооцінка активів»;

424 «Безоплатно одержані необоротні - активи»;

425 "Інший додатковий капітал".

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

13.

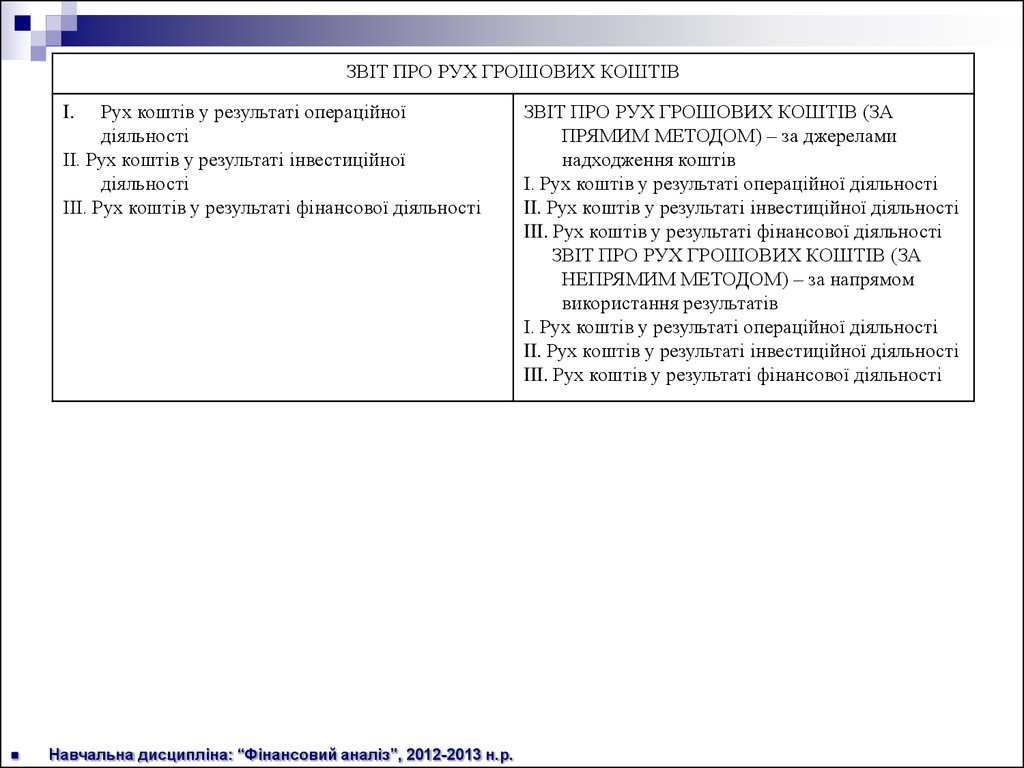

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВРух коштів у результаті операційної

діяльності

II. Рух коштів у результаті інвестиційної

діяльності

III. Рух коштів у результаті фінансової діяльності

I.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ (ЗА

ПРЯМИМ МЕТОДОМ) – за джерелами

надходження коштів

І. Рух коштів у результаті операційної діяльності

II. Рух коштів у результаті інвестиційної діяльності

III. Рух коштів у результаті фінансової діяльності

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ (ЗА

НЕПРЯМИМ МЕТОДОМ) – за напрямом

використання результатів

І. Рух коштів у результаті операційної діяльності

II. Рух коштів у результаті інвестиційної діяльності

III. Рух коштів у результаті фінансової діяльності

14.

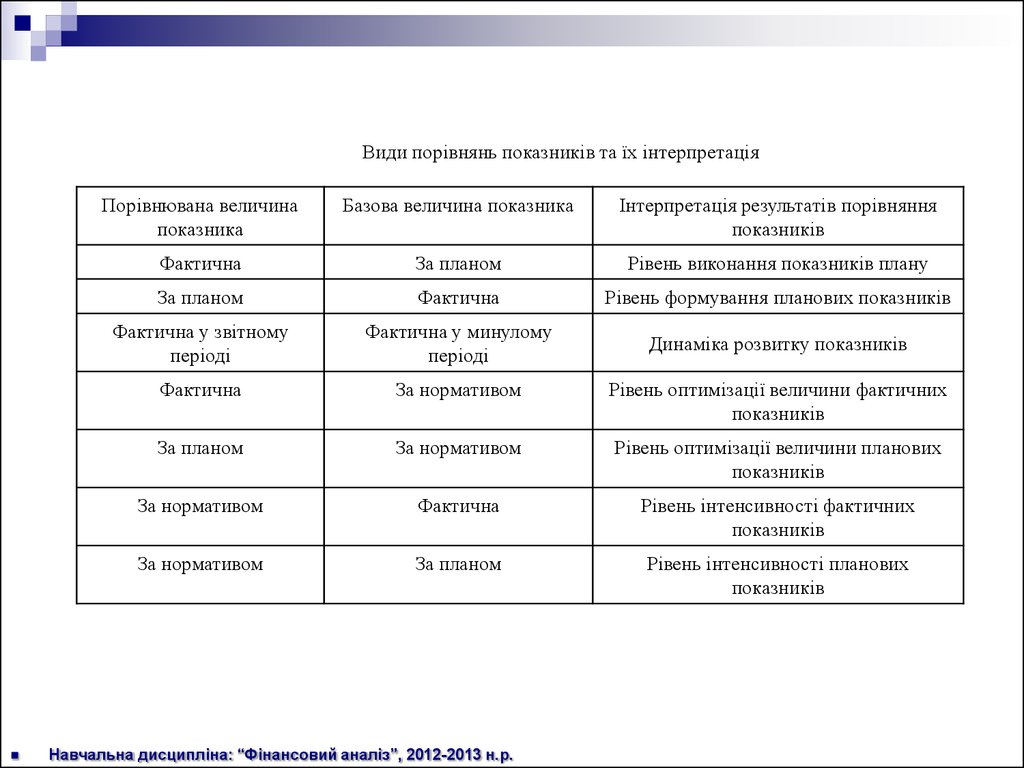

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.15.

Види порівнянь показників та їх інтерпретаціяПорівнювана величина

показника

Базова величина показника

Інтерпретація результатів порівняння

показників

Фактична

За планом

Рівень виконання показників плану

За планом

Фактична

Рівень формування планових показників

Фактична у звітному

періоді

Фактична у минулому

періоді

Динаміка розвитку показників

Фактична

За нормативом

Рівень оптимізації величини фактичних

показників

За планом

За нормативом

Рівень оптимізації величини планових

показників

За нормативом

Фактична

Рівень інтенсивності фактичних

показників

За нормативом

За планом

Рівень інтенсивності планових

показників

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

16.

to be continued …Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

17.

ДЯКУЮ ЗА УВАГУ!!!Навчальна дисципліна: “Фінансовий аналіз”, 2009-2010 н.р.