")

")

finance

financeSimilar presentations:

")

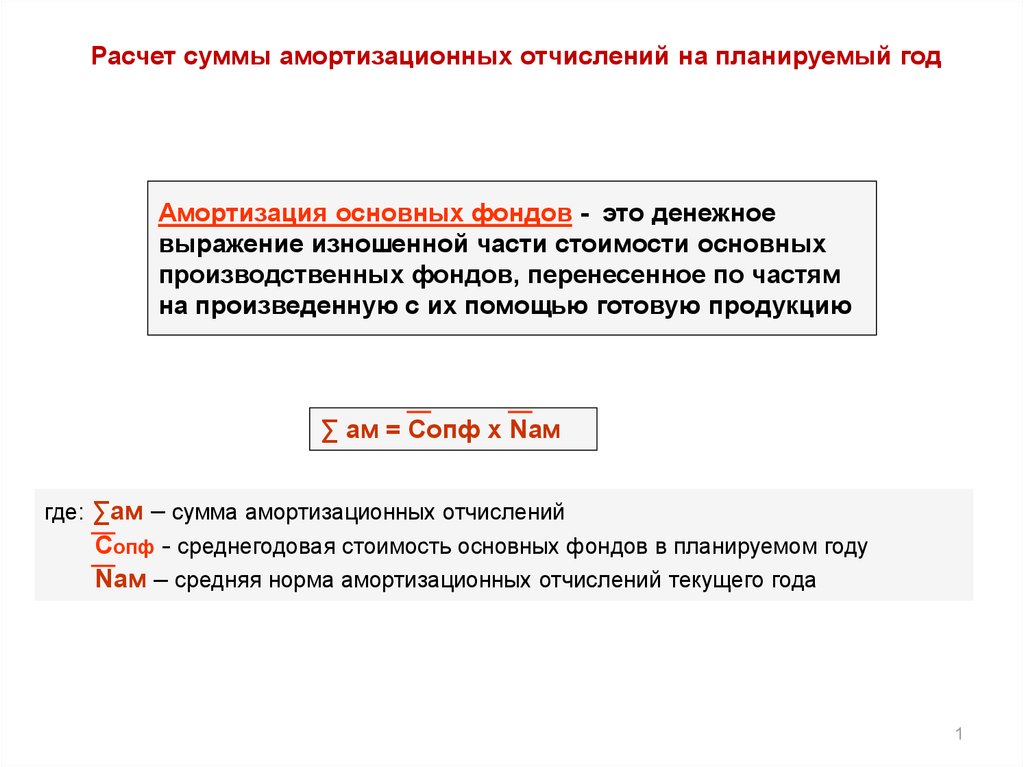

Расчет суммы амортизационных отчислений на планируемый год. (Тема 6)

1.

Расчет суммы амортизационных отчислений на планируемый годАмортизация основных фондов - это денежное

выражение изношенной части стоимости основных

производственных фондов, перенесенное по частям

на произведенную с их помощью готовую продукцию

∑ ам = Сопф х Nам

где: ∑ам – сумма амортизационных отчислений

Сопф - среднегодовая стоимость основных фондов в планируемом году

Nам – средняя норма амортизационных отчислений текущего года

1

2. Расчет среднегодовой стоимости основных производственных фондов

_Сввод х М

Сопф = Сбал +

12

Свыб х (12- М)

12

где: Сопф - среднегодовая стоимость основных фондов в планируемом году

Сбал - балансовая стоимость основных фондов на начало планируемого года

Сввод - стоимость основных фондов, вводимых в эксплуатацию

в планируемом году

Свыб - стоимость основных фондов, выбывающих из эксплуатации

в планируемом году

М - число месяцев начисления амортизации по вводимым или выбывающим

основным производственным фондам

2

3.

Показатели эффективности использованияосновных фондов

ПОКАЗАТЕЛИ

Натуральные

Стоимостные

фондоотдача

фондоемкость

фондовооруженность

Фо =

Фе =

Фв =

Стп

Сопф

Сопф

Производительность

оборудования

Стп

Сопф

Ч

где: Сопф - среднегодовая стоимость основных производственных фондов

Стп - стоимость товарной продукции

Ч - среднесписочная численность работников

3

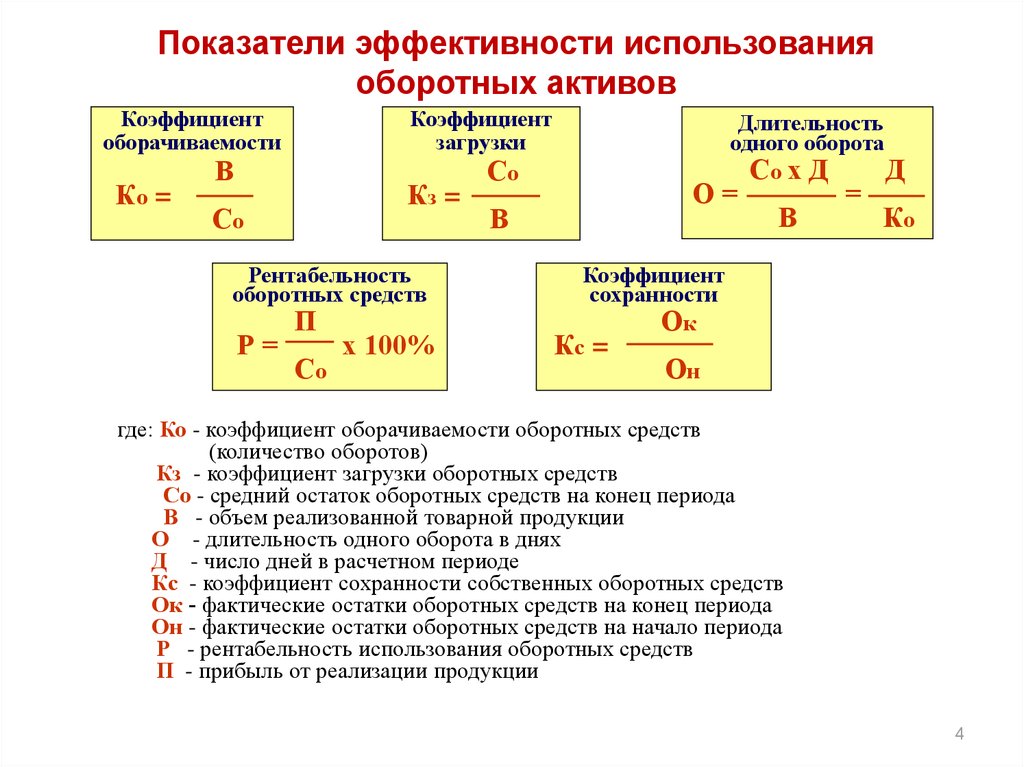

4.

Показатели эффективности использованияоборотных активов

Коэффициент

оборачиваемости

Ко =

Коэффициент

загрузки

Со

Кз =

В

Со

В

Рентабельность

оборотных средств

Р=

П

Со

х 100%

Длительность

одного оборота

Со х Д

Д

О=

В

=

Ко

Коэффициент

сохранности

Ок

Кс =

Он

где: Ко - коэффициент оборачиваемости оборотных средств

(количество оборотов)

Кз - коэффициент загрузки оборотных средств

Со - средний остаток оборотных средств на конец периода

В - объем реализованной товарной продукции

О - длительность одного оборота в днях

Д - число дней в расчетном периоде

Кс - коэффициент сохранности собственных оборотных средств

Ок - фактические остатки оборотных средств на конец периода

Он - фактические остатки оборотных средств на начало периода

Р - рентабельность использования оборотных средств

П - прибыль от реализации продукции

4

5. Нормирование оборотных средств корпорации

Нормирование оборотных средств - это процесс расчета экономическиобоснованных плановых норм материально-производственных запасов

и нормативов оборотных средств

Норма оборотных средств (N) – величина запасов (как правило в днях

или в процентах к производственной программе) минимально

необходимая для обеспечения непрерывного процесса производства.

Норматив оборотных средств (Н) – это плановая сумма денежных

средств, постоянно необходимая для создания запасов материальных

ценностей, организации производственной деятельности и

осуществления расчетов.

Н=NхР

где:

Н – норматив оборотных средств,

N – норма запаса в днях,

Р – однодневный расход денежных средств по статье.

5

6. Порядок расчета нормы запаса по статье «Сырье и основные материалы»

Nм = Tтр. + Тподг. + Тскл. + Тcтрах. + Ттех.где: Ттр.

- время на создание транспортного запаса,

Тподг. - время подготовительного запаса,

Тскл. - время складского (текущего) запаса,

Тстрах. - время страхового (гарантийного) запаса

Ттех. - время технологического запаса,

Транспортный запас – создается на время со дня оплаты до дня поступления

сырья и материалов

Подготовительный запас – определяется опытно-статистическим методом

Складской запас – зависит от регулярности поставок и создается на срок равный

половине интервала между смежными поставками

Страховой запас – создается в размере 50% от складского запаса

Технологический запас – создается в случае, если технология производства требует

времени на подготовку сырья и материалов к производственному процессу

6

7. Порядок расчета нормы запаса по отдельным статьям собственных оборотных средств (продолжение)

Статья «Незавершенное производство»Nнзп = Т х Кнз

где: Nнзп – норма запаса (задела) под незавершенное производство

Кнз – коэффициент нарастания затрат;

Т - длительность производственного цикла.

При равномерном нарастании затрат

Кнз =

Зп + 0,5 Зо

Зп + Зо

где: Кнз. – коэффициент нарастания затрат;

Зп – затраты первоначальные;

Зо – затраты оставшихся дней производственного цикла

При неравномерном нарастании затрат

Кнз =

З1 х (Т-1) + З2 х (Т-2) + … + Зn х (Т-n)

Зх Т

где: Кнз. – коэффициент нарастания затрат;

З1, З2, … Зn - затраты каждого дня производственного цикла;

Т-1, Т-2, … - оставшиеся дни до конца производственного цикла

7

8. Порядок расчета нормы запаса по отдельным статьям собственных оборотных средств (окончание)

Статья «Расходы будущих периодов»Нрбп = Рн.г. + Рп.г. – Рс/с

где: Рн.г. – остатки средств на начало года по статье «Расходы будущих периодов»,

Рп.г. – расходы будущих периодов планируемого года,

Рс/с – расходы будущих периодов, включаемых в себестоимость продукции

в планируемом году.

Статья «Готовая продукция»

Nгп = Tуп. + Tподб. + Ттр. + Тдо

где: Туп. – время на упаковку продукции,

Тподб. – время на подборку по ассортименту и накопления до размера партии,

Ттр. – время на погрузку и транспортировку,

Тдо

– время на оформление и сдачу документов в банк.

8