:")

economics

economicsSimilar presentations:

")

")

Ресурсный потенциал и основы его оценки

1.

ТЕМА 8ПОНЯТИЕ РЕСУРСНОГО ПОТЕНЦИАЛА

И ОСНОВЫ ЕГО ОЦЕНКИ

2.

1. Сущность, формы и определение ресурсногопотенциала

Слово «потенциал» от латинского «роtentia» возможность, мощность, сила.

Имеет двойное смысловое значение:

первое – это физическая характеристика –

величина, которая характеризует запас энергии

тела, находящееся в данной точке поля;

второе – в переносном понимании – степень

мощности в каком-либо отношении.

3.

К ресурсам относитсясовокупность отдельных

элементов, прямо или косвенно принимающих участие

в процессе производства или предоставлении услуг.

Особенностью категории «ресурсы» является

непосредственная связь с процессом производства, то

есть ресурсы в процессе использования принимают

форму факторов производства.

Главной особенностью категории «ресурсы»

является их воспроизводство, то есть способность

восстанавливаться.

4.

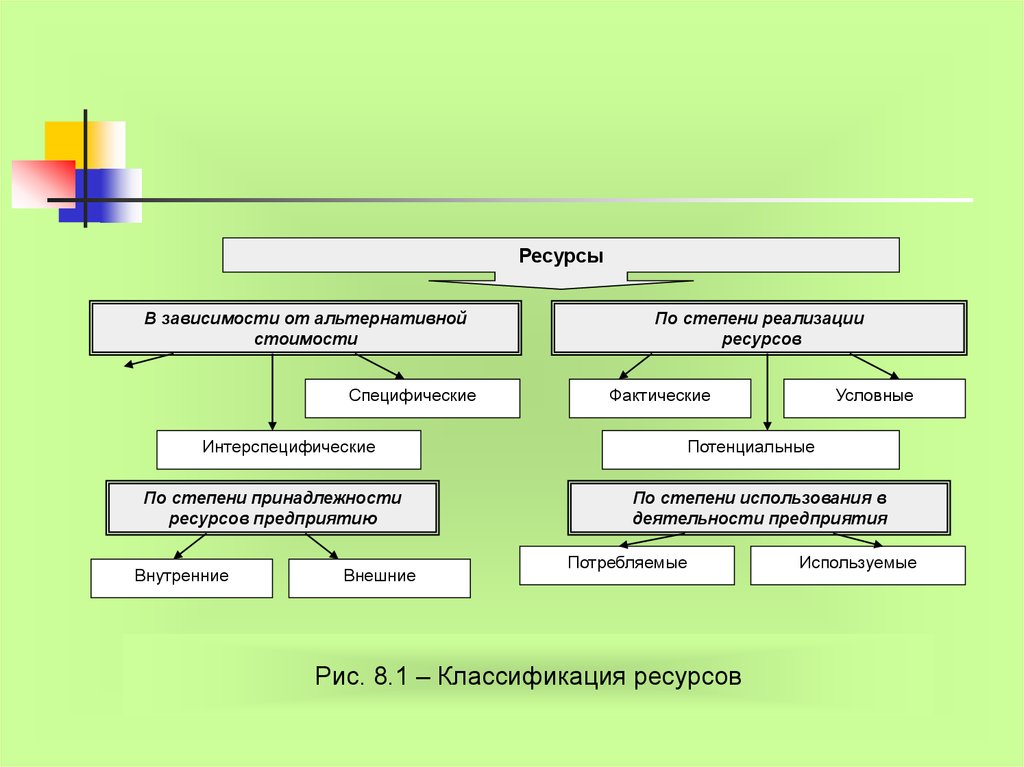

РесурсыВ зависимости от альтернативной

стоимости

Специфические

По степени реализации

ресурсов

Фактические

Интерспецифические

По степени принадлежности

ресурсов предприятию

Внутренние

Внешние

Условные

Потенциальные

По степени использования в

деятельности предприятия

Потребляемые

Рис. 8.1 – Классификация ресурсов

Используемые

5.

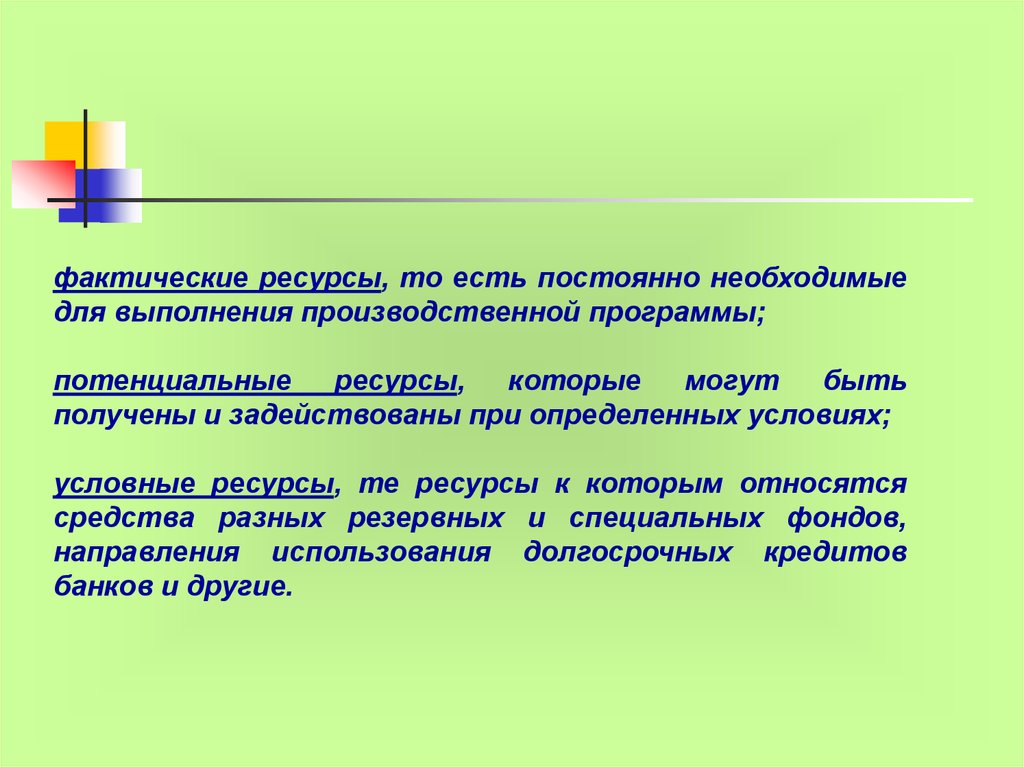

фактические ресурсы, то есть постоянно необходимыедля выполнения производственной программы;

потенциальные

ресурсы,

которые

могут

быть

получены и задействованы при определенных условиях;

условные ресурсы, те ресурсы к которым относятся

средства разных резервных и специальных фондов,

направления использования долгосрочных кредитов

банков и другие.

6.

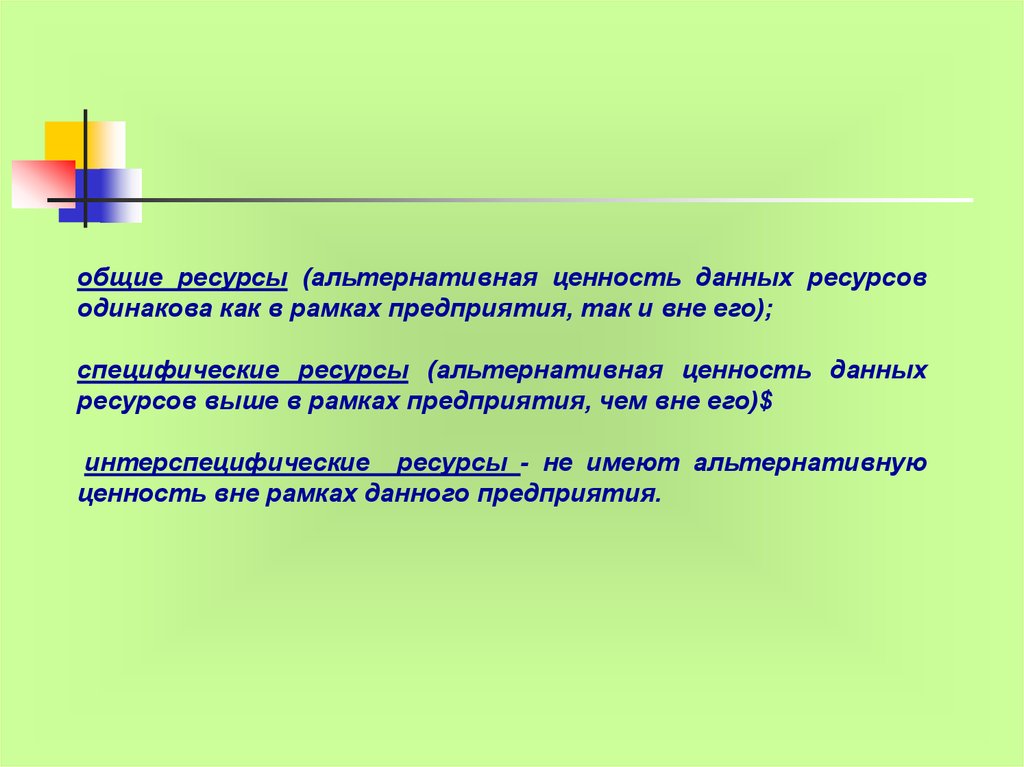

общие ресурсы (альтернативная ценность данных ресурсоводинакова как в рамках предприятия, так и вне его);

специфические ресурсы (альтернативная ценность данных

ресурсов выше в рамках предприятия, чем вне его)$

интерспецифические ресурсы - не имеют альтернативную

ценность вне рамках данного предприятия.

7.

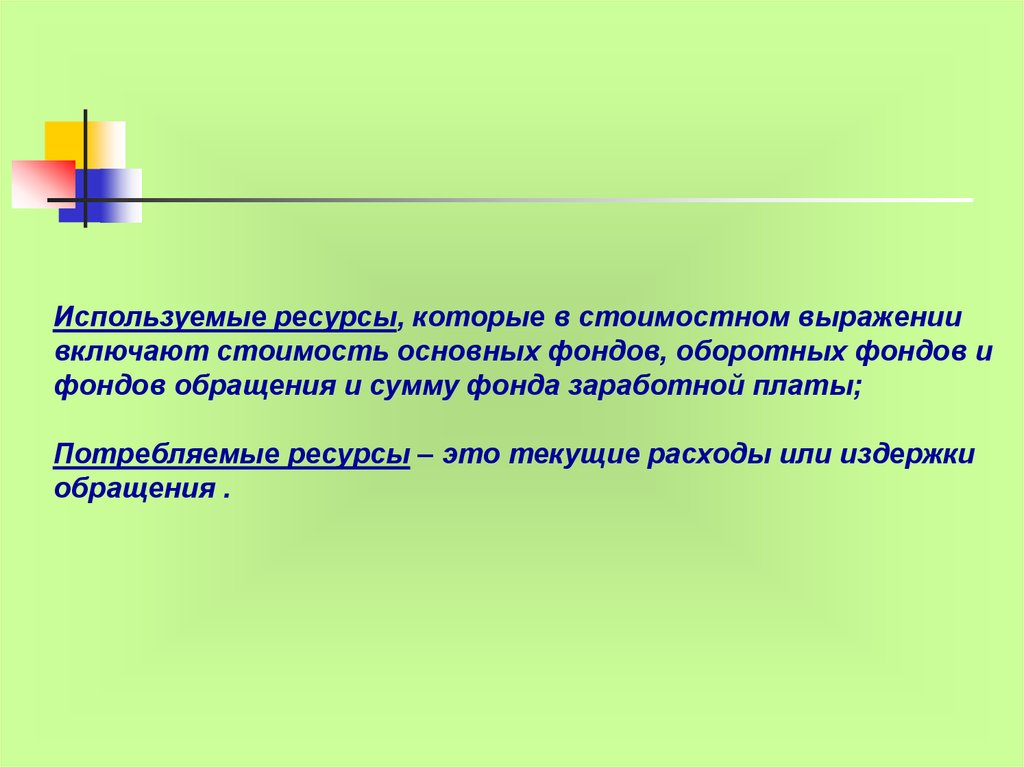

Используемые ресурсы, которые в стоимостном выражениивключают стоимость основных фондов, оборотных фондов и

фондов обращения и сумму фонда заработной платы;

Потребляемые ресурсы – это текущие расходы или издержки

обращения .

8.

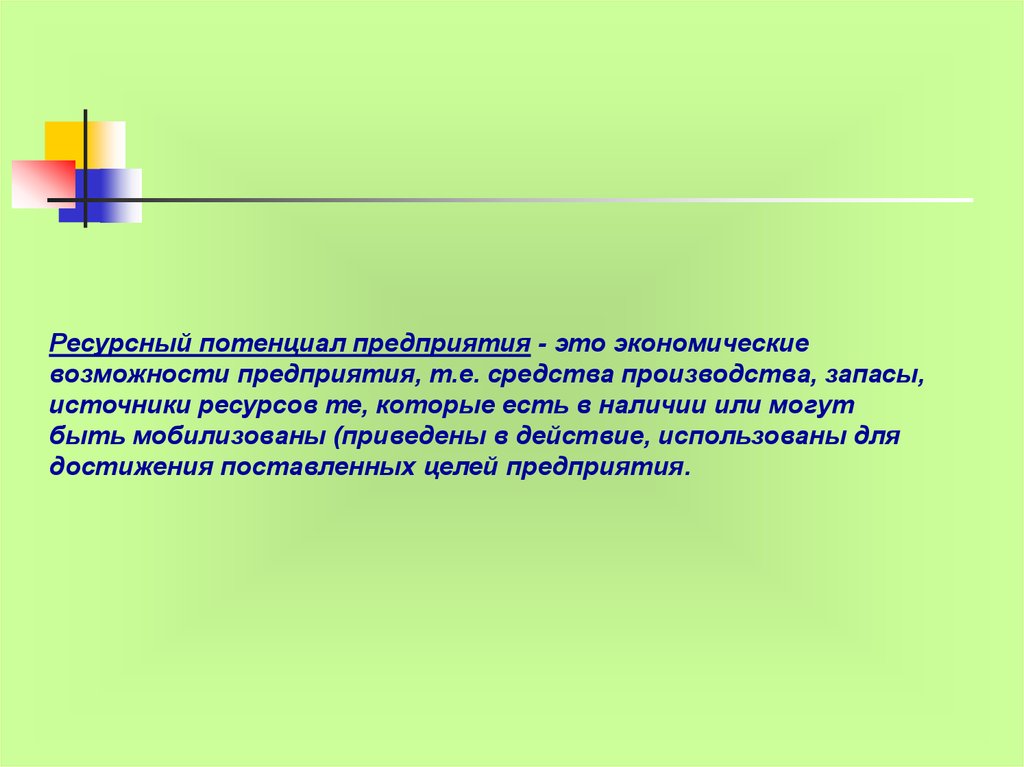

Ресурсный потенциал предприятия - это экономическиевозможности предприятия, т.е. средства производства, запасы,

источники ресурсов те, которые есть в наличии или могут

быть мобилизованы (приведены в действие, использованы для

достижения поставленных целей предприятия.

9.

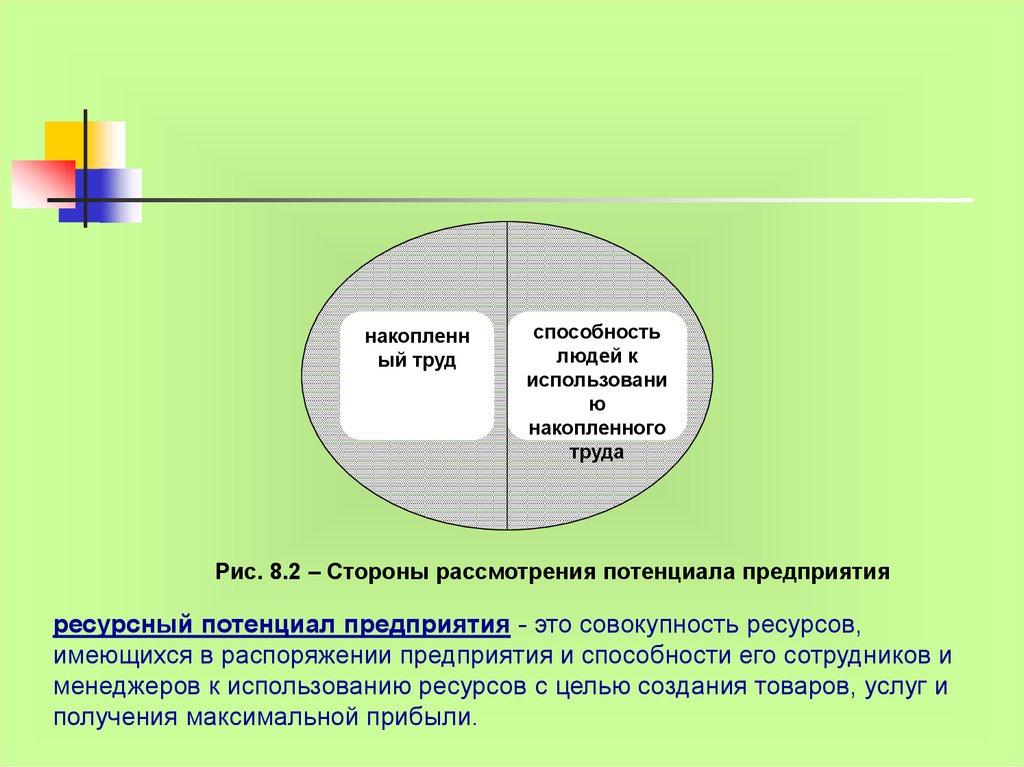

накопленный труд

способность

людей к

использовани

ю

накопленного

труда

Рис. 8.2 – Стороны рассмотрения потенциала предприятия

ресурсный потенциал предприятия - это совокупность ресурсов,

имеющихся в распоряжении предприятия и способности его сотрудников и

менеджеров к использованию ресурсов с целью создания товаров, услуг и

получения максимальной прибыли.

10.

Ресурсный потенциал предприятия - это экономическиевозможности предприятия, т.е. средства производства, запасы,

источники ресурсов те, которые есть в наличии или могут

быть мобилизованы (приведены в действие, использованы для

достижения поставленных целей предприятия.

11.

В натурально-вещественной форме потенциал выступает каксовокупность основных фондов, оборотных средств, кадров

работников.

В стоимостной форме - как совокупность затрат прошлого

труда и затрат живого труда.

12. 2. Характеристика составляющих ресурсного потенциала

материальнаяосновные и

оборотные фонды

предприятия

характеризуется

фондовооруженностью труда

работников

нематериальная

объекты

промышленной и

интеллектуальной

собственности

характерно отсутствие материальной

основы получения дохода и

неопределенность размеров будущей

прибыли от их использования

финансовая

финансовые ресурсы

предприятия

определяется объемами затрат по

источникам финансирования и

функциональному назначению расходов

кадровая

численность

работников

зависит от квалификационной

структуры, распределения занятых по

отраслям и подотраслям и т.д

организационная

средства и методы организации наиболее эффективного

использования задействованных в предприятии ресурсов.

Рис. 8.3 – Составляющие ресурсного потенциала предприятия

13.

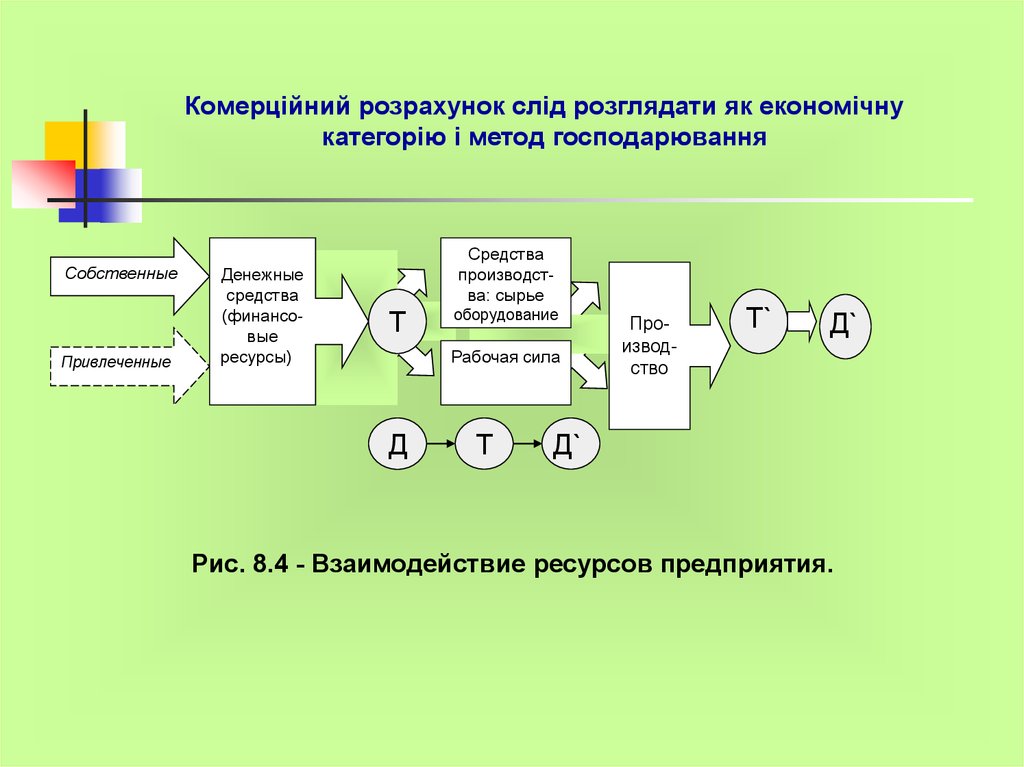

Комерційний розрахунок слід розглядати як економічнукатегорію і метод господарювання

Cобственные

Привлеченные

Денежные

средства

(финансовые

ресурсы)

Средства

производства: сырье

Т

оборудование

Рабочая сила

Д

Т

Производство

Т`

Д`

Д`

Рис. 8.4 - Взаимодействие ресурсов предприятия.

14.

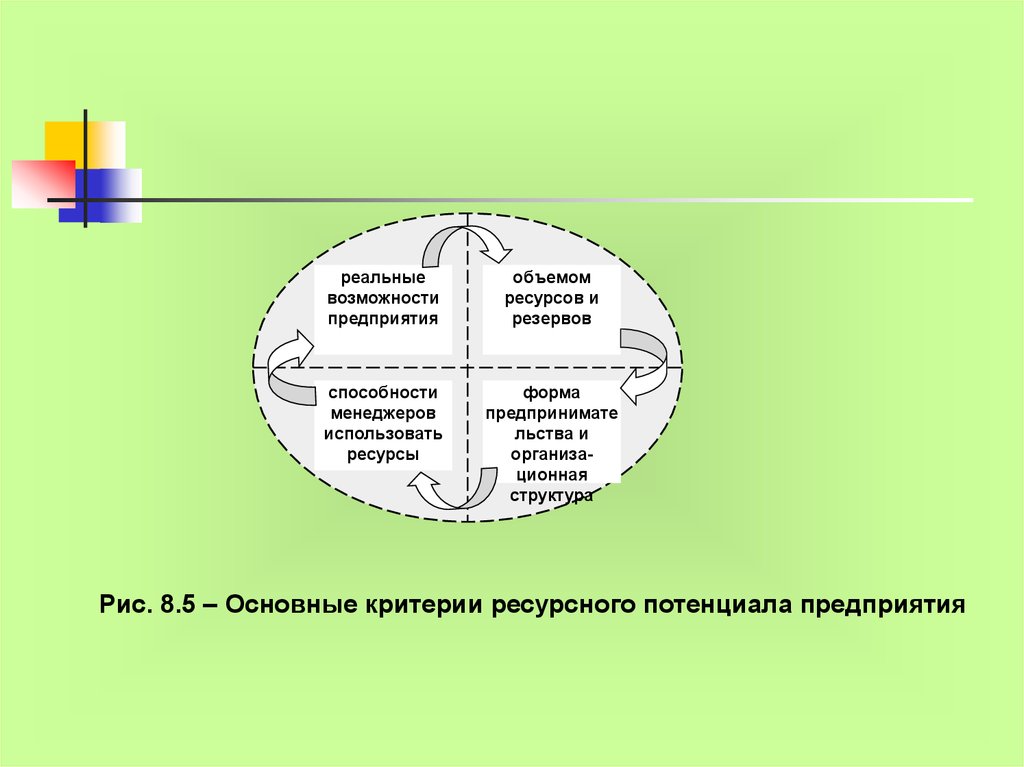

реальныевозможности

предприятия

объемом

ресурсов и

резервов

способности

менеджеров

использовать

ресурсы

форма

предпринимате

льства и

организационная

структура

Рис. 8.5 – Основные критерии ресурсного потенциала предприятия

15.

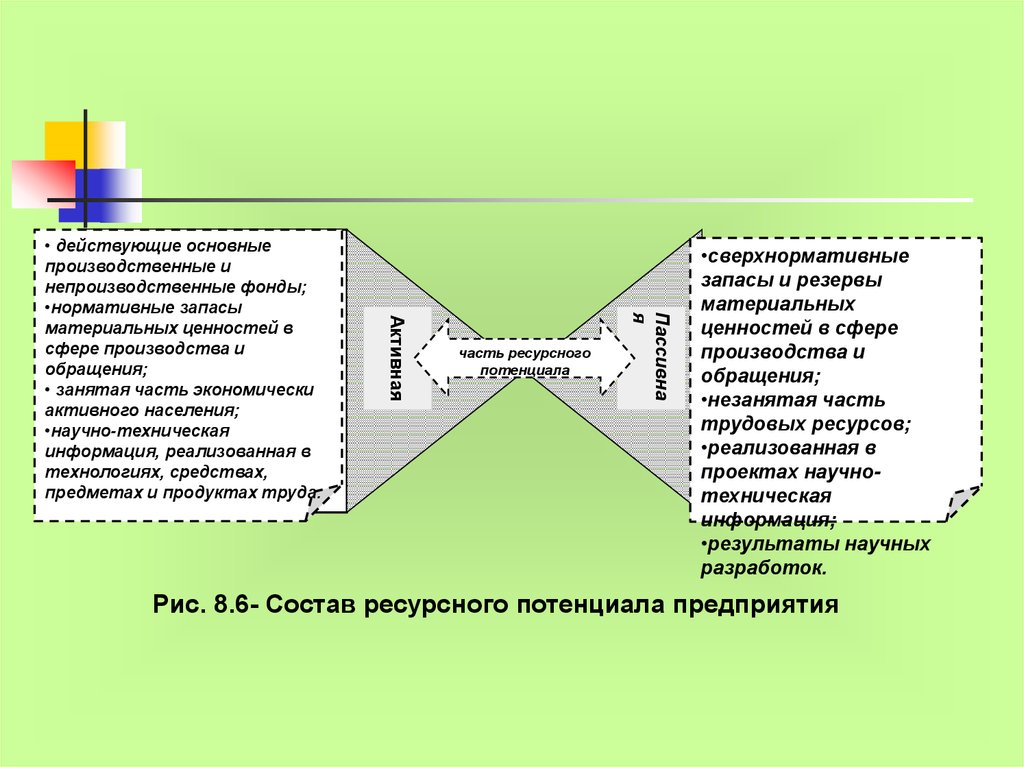

К активной части относятся ресурсы, которые привлеченыв экономическую деятельность и прямо влияют на ее

результативность.

Ресурсы, которые имеются в наличии, но не привлеченные

в хозяйственный оборот, относятся к пассивной части

ресурсного потенциала.

16.

часть ресурсногопотенциала

Пассивна

я

Активная

• действующие основные

производственные и

непроизводственные фонды;

•нормативные запасы

материальных ценностей в

сфере производства и

обращения;

• занятая часть экономически

активного населения;

•научно-техническая

информация, реализованная в

технологиях, средствах,

предметах и продуктах труда.

•сверхнормативные

запасы и резервы

материальных

ценностей в сфере

производства и

обращения;

•незанятая часть

трудовых ресурсов;

•реализованная в

проектах научнотехническая

информация;

•результаты научных

разработок.

действующие основные

производственные и

непроизводственные фонды;

нормативные запасы материальных

ценностей в сфере производства и

обращения;

занятая часть экономически

активного населения;

научно-техническая информация,

реализованная в технологиях,

средствах, предметах и продуктах

труда.

Рис. 8.6- Состав ресурсного потенциала предприятия

17.

По степени использования возможностей хозяйственного звенаресурсный потенциал подразделяется на фактический (достигнутый

в настоящий момент) и перспективный.

Основополагающим этапом является определение потенциальных

возможностей системы хозяйствования.

18.

Рис. 8.7 - Модель формирования экономического потенциалапредприятия

19. 3. Общая оценка эффективности использования ресурсов предприятия.

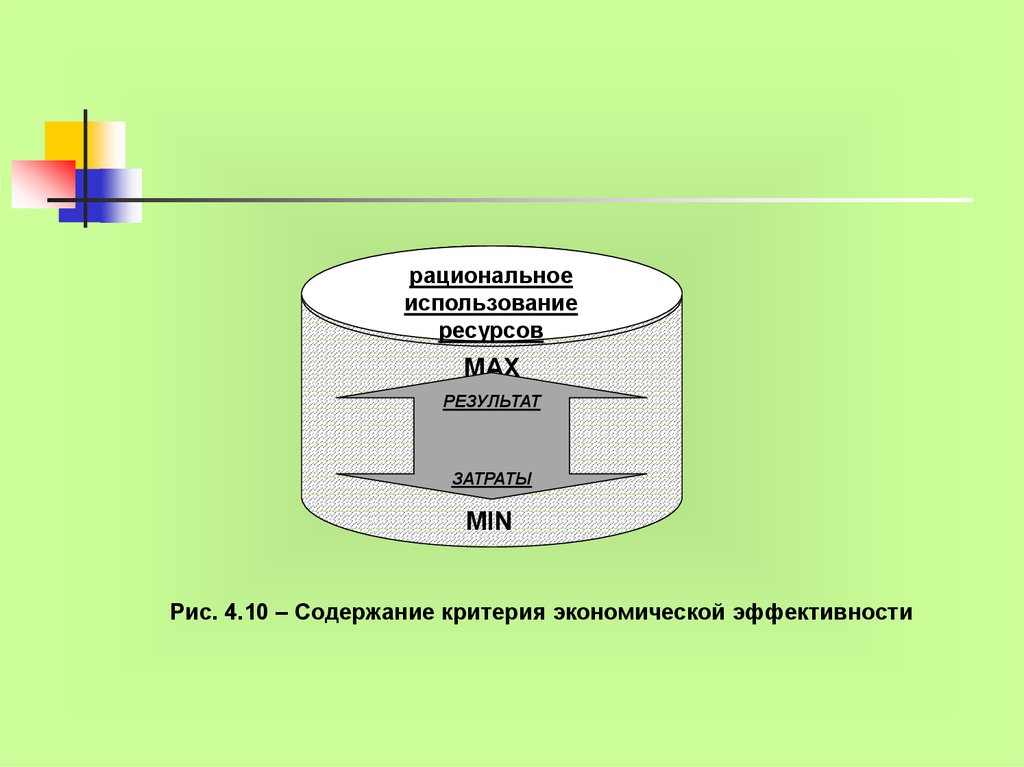

Эффективность как экономическая категория отражаетэкономические

отношения,

связанные

с

улучшением

использования

производственных

ресурсов

и

снижением

совокупных затрат живого и овеществленного труда для

достижения

наибольших

результатов

и

определяется

объективно действующим законом экономии рабочего времени.

Это означает, что цель хозяйственной деятельности должна

достигаться наименьшими затратами общественного труда.

20. Критерий эффективности выражается коэффициентом эффективности (Кэ):

РезультатыКэ

Ресурсы(затраты)

21.

рациональноеиспользование

ресурсов

MAX

РЕЗУЛЬТАТ

ЗАТРАТЫ

MIN

Рис. 4.10 – Содержание критерия экономической эффективности

22. При определении эффективности ресурсного потенциала предприятия необходимо соблюдать следующие принципы:

количественная оценка эффективности использованияресурсного потенциала предприятия должна осуществляться на

основе сопоставления результатов производства с затратами или

использованными ресурсами;

оценка эффективности должна проводиться по единому

народнохозяйственному критерию;

оценка эффективности должна осуществляться посредством

системы показателей, отражающих различные экономические

процессы использования ресурсного потенциала предприятия;

должна обеспечиваться взаимная увязка системы показателей на

всех уровнях управления экономикой;

расчет показателей осуществлять на основе единых форм и

показателей статистического учета и планирования экономики и

ее отдельных звеньев.

23.

Система показателей экономическойэффективности должна представлять собой не

механический набор различных показателей, а

диалектическое целое, части которого скоординированы,

занимают соответствующее место и все вместе

составляют систему, единое целое.

24. Принципы разработки системы показателей экономической эффективности использования ресурсного потенциала предприятия:

полное отражение достигнутых результатовдеятельности;

количественная оценка показателей;

возможность расчета показателей по данным

действующей системы учета и отчетности;

четкость методического подхода к расчету

показателей.

25.

Результаты использования ресурсовпредприятия количественно

отражены в статистической

отчетности:

форме 2 “Отчет о финансовых

Результатах (совокупном доходе)”.

26. Результативные показатели, используемые для оценки эффективности использования ресурсов предприятия

ПоказательФормула

Выручка от реализации

продукции (работ,

услуг)

ВРч = ВР - АС – НДС

Объем произведенной

продукции

ЧП = ВРч – МЗ

Прибыль чистая

Пч = П – НП

Прибыль от реализации

Пр = ВР - АС - НДС – СС

27.

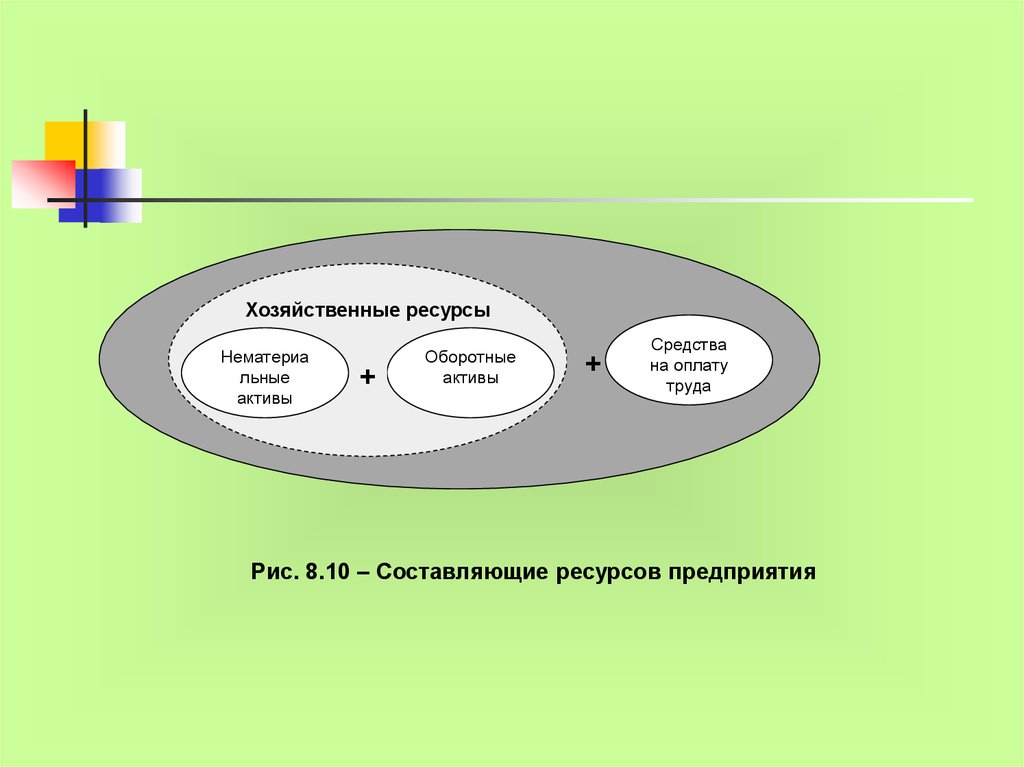

Хозяйственные ресурсыНематериа

льные

активы

+

Оборотные

активы

+

Средства

на оплату

труда

Рис. 8.10 – Составляющие ресурсов предприятия

28.

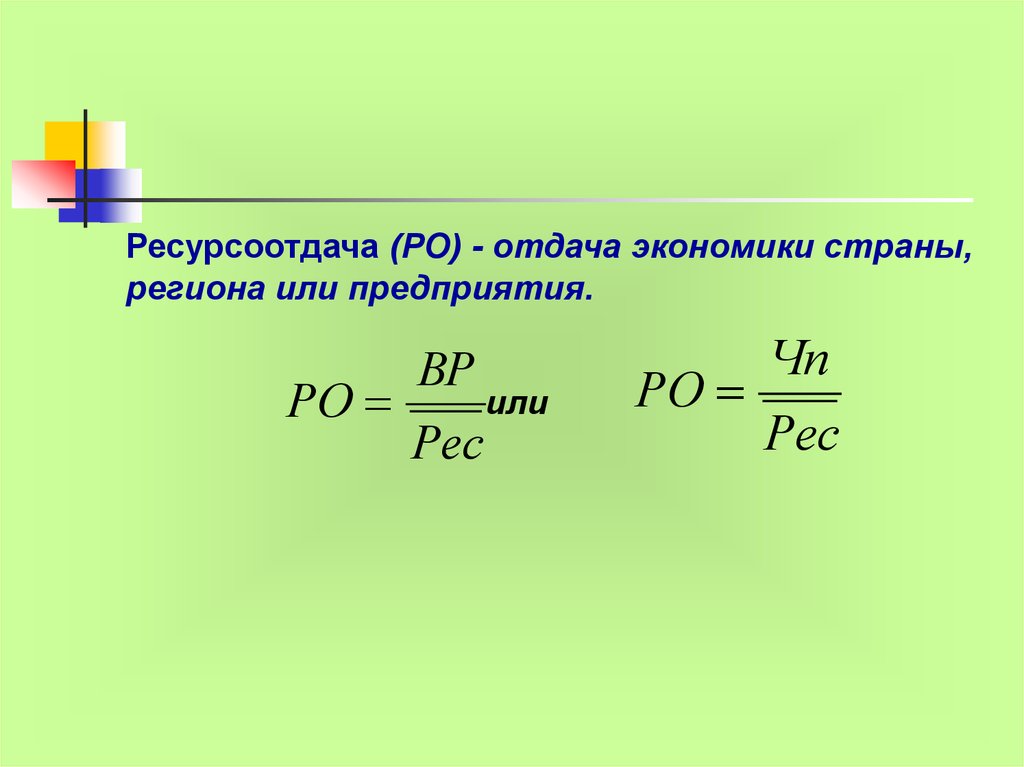

Ресурсоотдача (РО) - отдача экономики страны,региона или предприятия.

ВР

или

РО

Рес

Чп

РО

Рес

29.

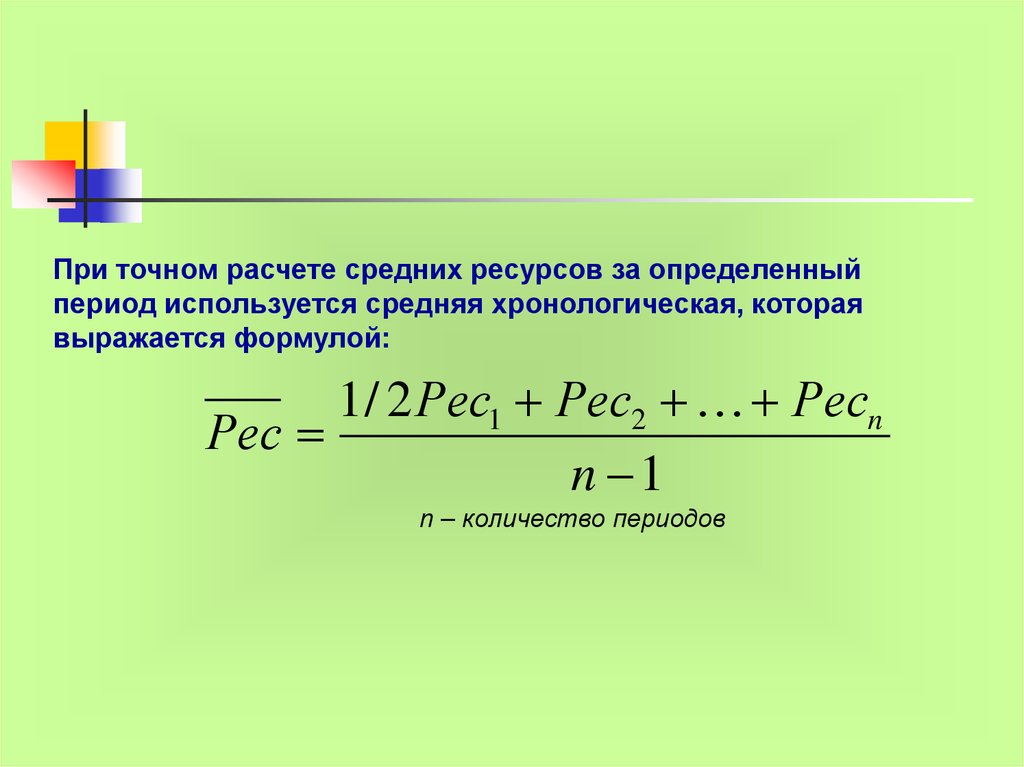

При точном расчете средних ресурсов за определенныйпериод используется средняя хронологическая, которая

выражается формулой:

1 / 2 Рес1 Рес2 Ресn

Рес

n 1

n – количество периодов

30. Показатели ресурсоотдачи

Ресурсоотдача совокупных ресурсовВРч

ВРч

РОсовок

Рессовок НА ОА ФОТ

Ресурсоотдача хозяйственных ресурсов (имущества)

РОхоз

ВРч

ВРч

Ресхоз НА ОА

31. Показатели рентабельности ресурсов

Рентабельность совокупных ресурсов(экономическая):

Пч

Пч

Р рес

100%

100%

НА ОА ФОТ

Рес совок

Рентабельность имущества (РА):

Пч

Пч

РА

100%

100%

НА ОА

Рес хозк

Рентабельность коммерческая:

Пч

Рком

100%

ВРч

32.

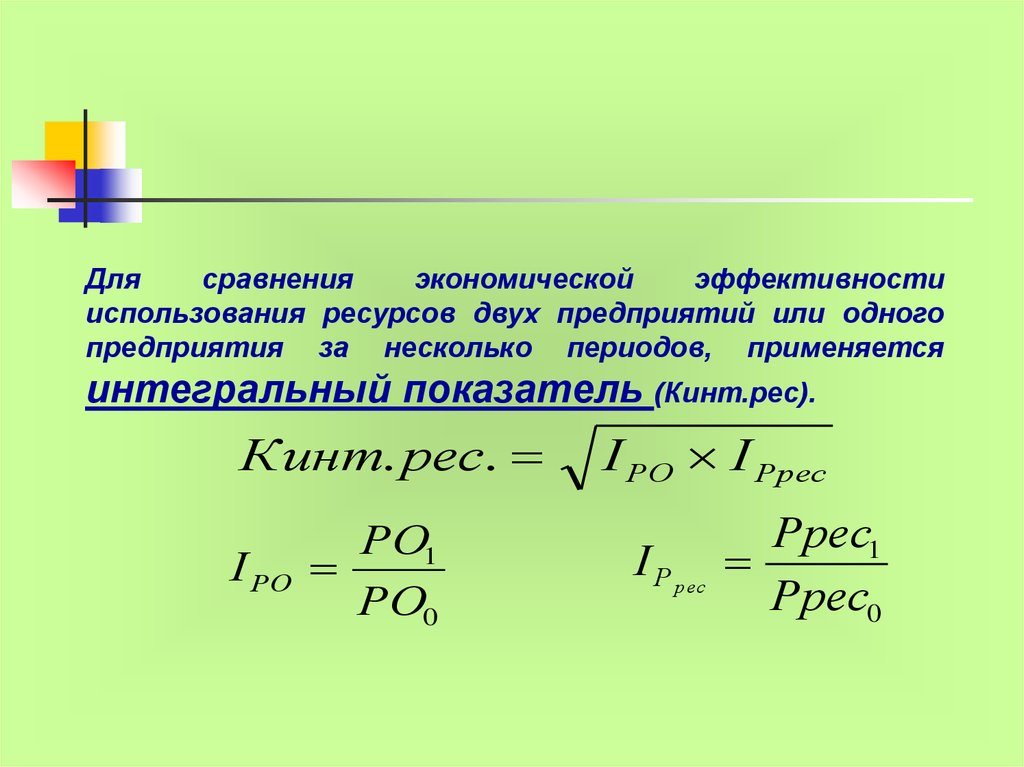

Длясравнения

экономической

эффективности

использования ресурсов двух предприятий или одного

предприятия за несколько периодов, применяется

интегральный показатель (Кинт.рес).

Кинт. рес.

І РО

РО1

РО0

І РО І Ррес

І Р р ес

Ррес1

Ррес0