finance

financeSimilar presentations:

Математические основы финансового менеджмента

1. МАТЕМАТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

I.II.

III.

IV.

V.

VI.

VII.

Базовые понятия финансовой математики

Простые ставки ссудных процентов

Простые учетные ставки

Сложные ставки ссудных процентов

Сложные учетные ставки

Эквивалентность процентных ставок

различного типа

Доходность операций с ценными бумагами

2. Базовые понятия финансовой математики:

ПРОЦЕНТЫ – доход от представления капитала в различных формах в долглибо от инвестиций производственного или финансового характера.

ПРОЦЕНТНАЯ СТАВКА – величина, характеризующая интенсивность

начисления процентов.

НАРАЩЕНИЕ – увеличение первоначального капитала за счет присоединения

начисленных процентов.

КОЭФФИЦИЕНТ НАРАЩЕНИЯ – величина, показывающая во сколько раз

вырос первоначальный капитал.

ПЕРИОД НАЧИСЛЕНИЯ – промежуток времени за который начисляются

проценты или получается доход.

ИНТЕРВАЛ НАЧИСЛЕНИЯ – минимальный промежуток времени по

прошествии которого происходит начисление процентов.

3.

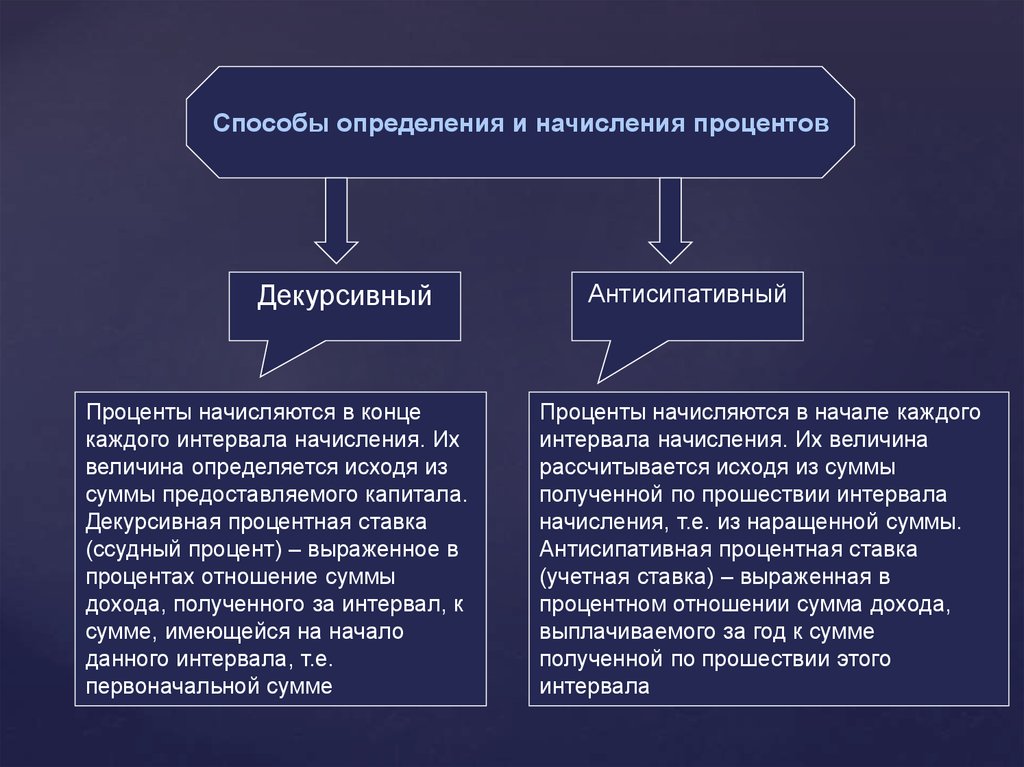

Способы определения и начисления процентовДекурсивный

Проценты начисляются в конце

каждого интервала начисления. Их

величина определяется исходя из

суммы предоставляемого капитала.

Декурсивная процентная ставка

(ссудный процент) – выраженное в

процентах отношение суммы

дохода, полученного за интервал, к

сумме, имеющейся на начало

данного интервала, т.е.

первоначальной сумме

Антисипативный

Проценты начисляются в начале каждого

интервала начисления. Их величина

рассчитывается исходя из суммы

полученной по прошествии интервала

начисления, т.е. из наращенной суммы.

Антисипативная процентная ставка

(учетная ставка) – выраженная в

процентном отношении сумма дохода,

выплачиваемого за год к сумме

полученной по прошествии этого

интервала

4. Простые ставки ссудных процентов

Обычно применяются в краткосрочных финансовых операциях, когда периодначисления совпадает с интервалом начисления и составляет как правило срок

менее одного года или когда после каждого интервала начисления кредитору

выплачиваются проценты.

Введем следующие обозначения:

i (%) – годовая простая ставка ссудного процента;

i – относительная величина простой годовой процентной ставки;

Iг – годовая сумма процентных денег;

I – общая сумма процентных денег за весь период начисления;

P – первоначальная сумма долга;

S – наращенная сумма;

Kн – коэффициент или множитель наращения;

n – продолжительность периода начисления в годах;

∂ - продолжительность финансовой операции в днях;

K – продолжительность года в днях.

5.

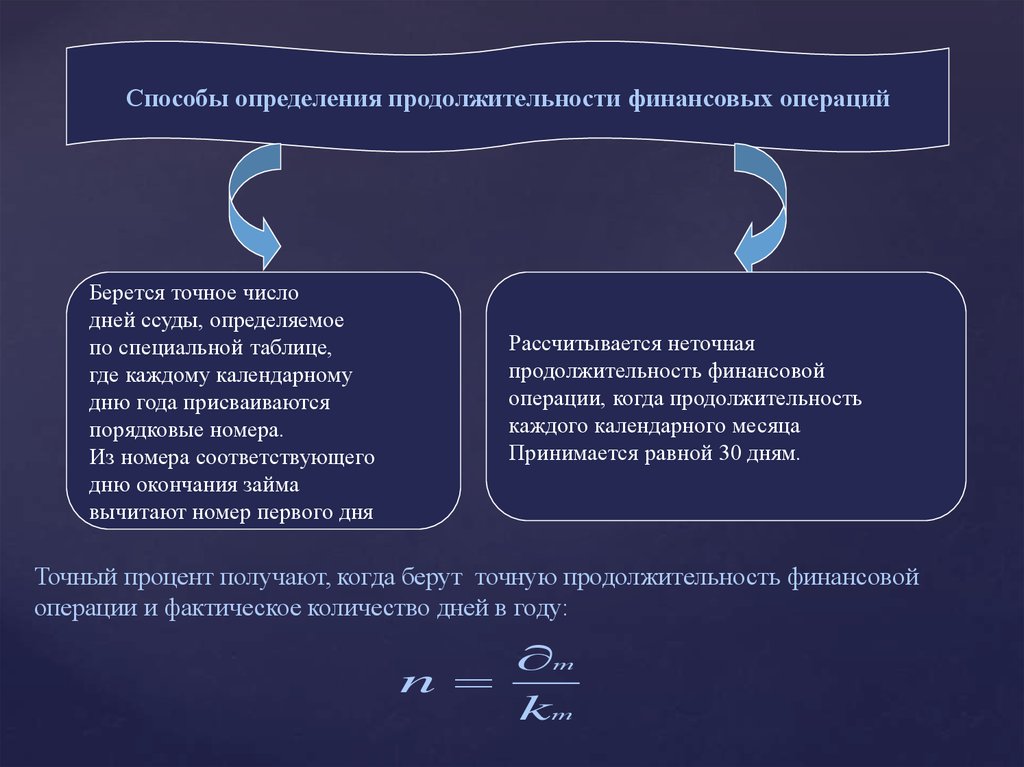

Способы определения продолжительности финансовых операцийБерется точное число

дней ссуды, определяемое

по специальной таблице,

где каждому календарному

дню года присваиваются

порядковые номера.

Из номера соответствующего

дню окончания займа

вычитают номер первого дня

Рассчитывается неточная

продолжительность финансовой

операции, когда продолжительность

каждого календарного месяца

Принимается равной 30 дням.

Точный процент получают, когда берут точную продолжительность финансовой

операции и фактическое количество дней в году:

т

n

kт

6.

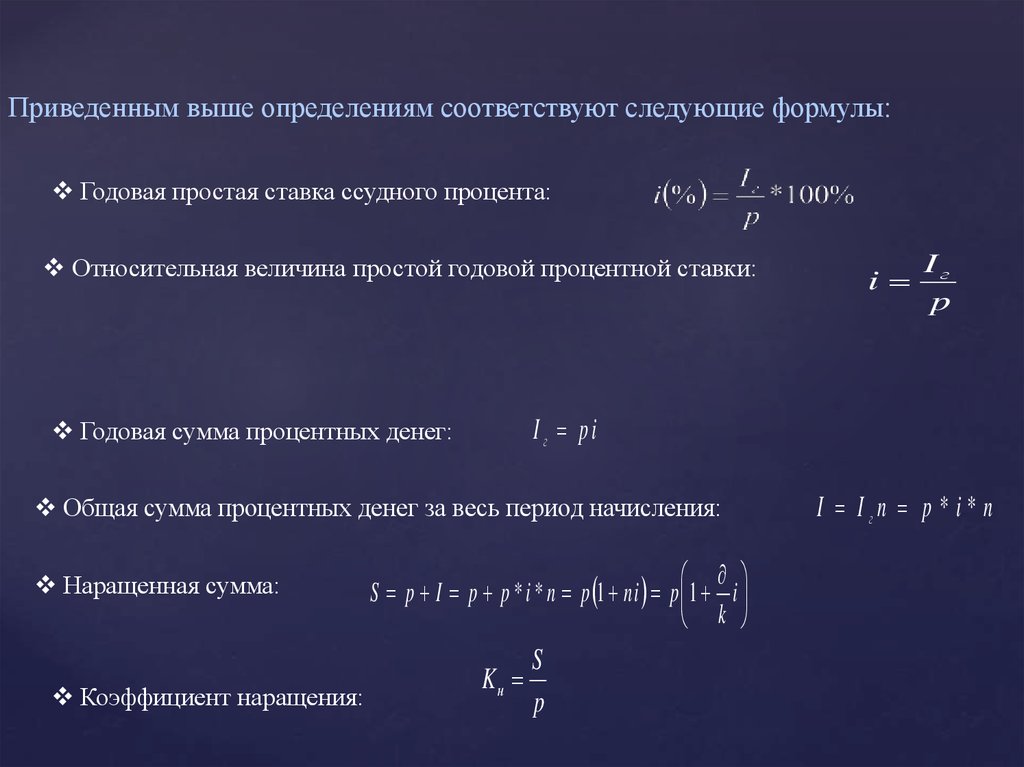

Приведенным выше определениям соответствуют следующие формулы:Годовая простая ставка ссудного процента:

Относительная величина простой годовой процентной ставки:

Общая сумма процентных денег за весь период начисления:

Коэффициент наращения:

Iг

p

I г pi

Годовая сумма процентных денег:

Наращенная сумма:

i

S p I p p * i * n p 1 ni p 1 i

k

Kн

S

p

I Iгn p * i * n

7.

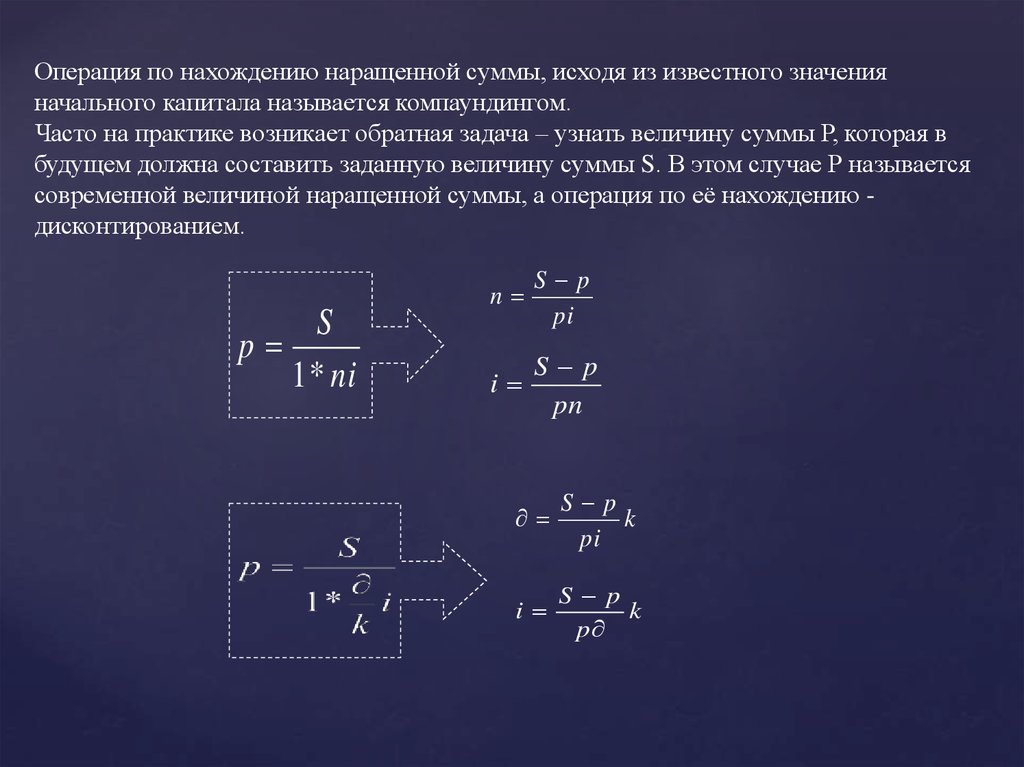

Операция по нахождению наращенной суммы, исходя из известного значенияначального капитала называется компаундингом.

Часто на практике возникает обратная задача – узнать величину суммы Р, которая в

будущем должна составить заданную величину суммы S. В этом случае Р называется

современной величиной наращенной суммы, а операция по её нахождению дисконтированием.

S

p

1 * ni

n

S p

pi

i

S p

pn

S p

k

pi

i

S p

k

p

8.

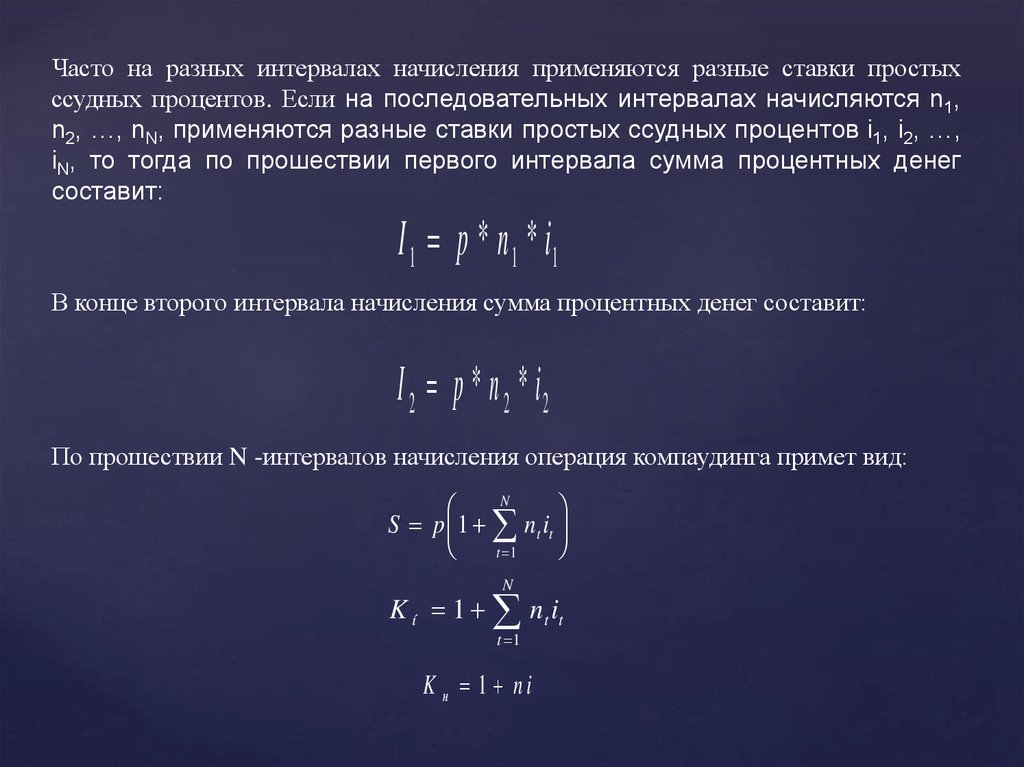

Часто на разных интервалах начисления применяются разные ставки простыхссудных процентов. Если на последовательных интервалах начисляются n1,

n2, …, nN, применяются разные ставки простых ссудных процентов i1, i2, …,

iN, то тогда по прошествии первого интервала сумма процентных денег

составит:

I 1 p * n 1 * i1

В конце второго интервала начисления сумма процентных денег составит:

I 2 p * n 2 * i2

По прошествии N -интервалов начисления операция компаудинга примет вид:

N

S p 1 n t it

t 1

N

K í 1 n t it

t 1

K н 1 ni

9. Простые учетные ставки

При антисипативном способе начисления процентов сумма получаемого доходарассчитывается исходя из суммы, полученной по прошествии интервала

начисления, т.е. из наращенной суммы. Эта сумма и считается величиной

получаемого кредита.

Так как в данном случае проценты начисляются в начале каждого интервала

начисления заемщик естественно получает эт сумму за вычетом процентных денег.

Такая операция называется дисконтированием по учетной ставке. Дисконтом

называется доход полученный по учетной ставке, т.е. разница между размером

кредита и непосредственно выдаваемой суммы.

Введем следующие обозначения:

d - относительная величина простой годовой учетной ставки;

Дг - сумма процентных денег, выплачиваемых за год;

Д

- общая сумма процентных денег за весь период начисления;

S – сумма, которая должна быть возвращена;

P – сумма, получаемая заемщиком.

10. Простые учетные ставки

d %Годовая простая учетная ставка:

Дг

* 100 %

S

Относительная величина простой годовой учетной ставки:

Сумма процентных денег выплачиваемая за год:

d

Ä ã Sd

Общая сумма процентных денег за весь период начисления:

Ä Äã*n S *d *n

p S 1 nd S 1 d

k

Сумма получаемая заемщиком:

Сумма, которая должна быть возвращена:

p

S

1 nd

n

S p

sd

S

S p

d

sn

Коэффициент наращения:

Kн

1

1 nd

p

1 d

k

Äã

S

S p

k

sd

d

S p

k

s

11. Сложные ставки ссудных процентов

Если после очередного интервала начисления доход (т.е. начисляемые за предыдущиеинтервалы проценты) не выплачивается, а присоединяется к сумме имеющейся на

начало данного интервала, то для определения наращенной суммы применяют

формулы сложных процентов.

Сложные ставки ссудных процентов являются весьма распространенным видом

применяемых в различных финансовых операциях процентных ставок.

Введем следующие обозначения:

ic- относительная величина сложной годовой ставки ссудного процента;

K нc -коэффициент наращения в случае применения сложных ссудных

процентов;

j

- номинальная ставка ссудного процента.

12. Сложные ставки ссудных процентов

Если за интервал начисления принимается год, то наращенная сумма по прошествииS p 1 n i

первого года составит:

S 1 p 1 i c

Еще через год это выражение уже будет применяться к сумме S1, т.е.:

S 2 S 1 1 i c p 1 i c

По прошествии n-лет операция компаудинга примет вид:

K н 1 i c

K н 1 n i

n

2

S p 1 i c

n

- сложные ставки

- простые ставки

Если продолжительность периода начисления в годах не является целым числом, то:

na

нc

c

вc

K 1 i 1 n i

n na nb

na – целое число лет ссуды

nb – оставшаяся дробная часть

13.

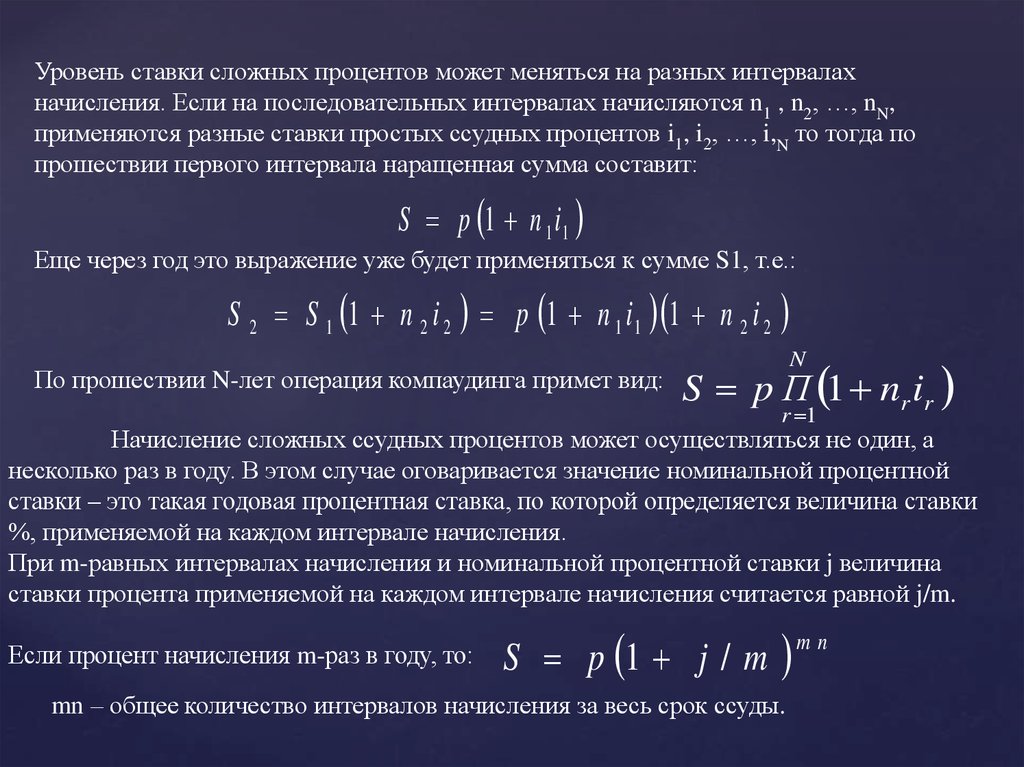

Уровень ставки сложных процентов может меняться на разных интервалахначисления. Если на последовательных интервалах начисляются n1 , n2, …, nN,

применяются разные ставки простых ссудных процентов i1, i2, …, i,N то тогда по

прошествии первого интервала наращенная сумма составит:

S p 1 n 1 i1

Еще через год это выражение уже будет применяться к сумме S1, т.е.:

S 2 S 1 1 n 2 i 2 p 1 n 1 i 1 1 n 2 i 2

По прошествии N-лет операция компаудинга примет вид:

S p П 1 nr ir

N

r 1

Начисление сложных ссудных процентов может осуществляться не один, а

несколько раз в году. В этом случае оговаривается значение номинальной процентной

ставки – это такая годовая процентная ставка, по которой определяется величина ставки

%, применяемой на каждом интервале начисления.

При m-равных интервалах начисления и номинальной процентной ставки j величина

ставки процента применяемой на каждом интервале начисления считается равной j/m.

Если процент начисления m-раз в году, то:

S p 1 j / m

mn – общее количество интервалов начисления за весь срок ссуды.

mn

14.

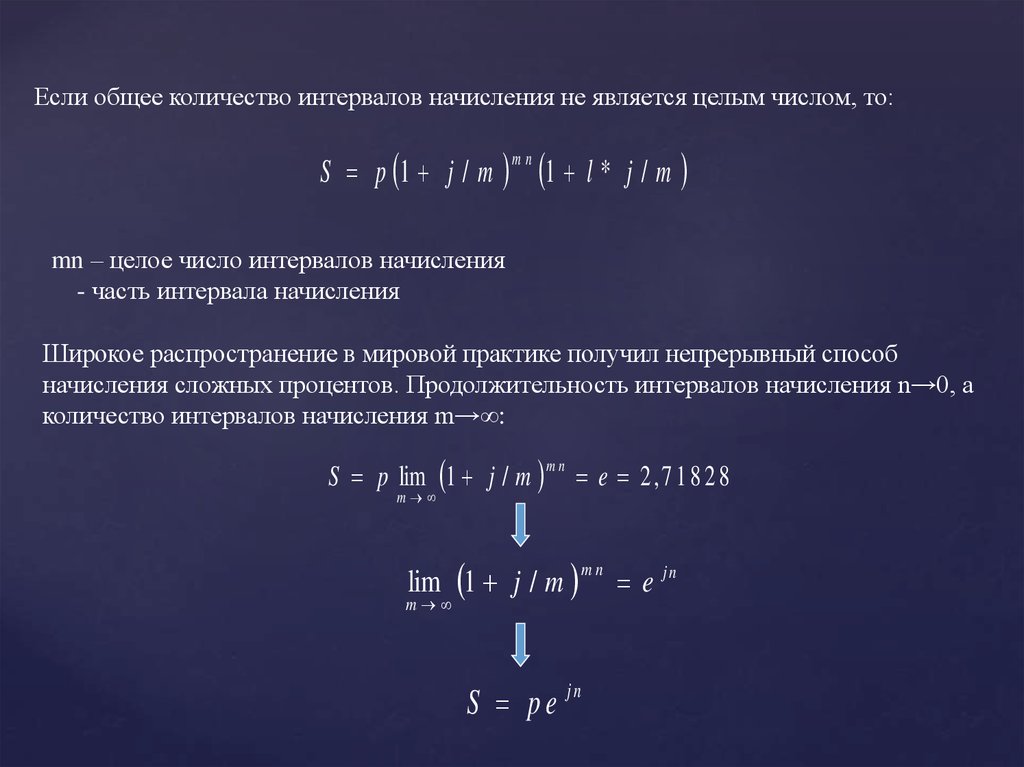

Если общее количество интервалов начисления не является целым числом, то:S p 1 j / m

mn

1 l *

j/m

mn – целое число интервалов начисления

- часть интервала начисления

Широкое распространение в мировой практике получил непрерывный способ

начисления сложных процентов. Продолжительность интервалов начисления n→0, а

количество интервалов начисления m→∞:

S p lim 1 j / m

m

mn

e 2 ,7 1 8 2 8

lim 1 j / m

mn

m

S p e jn

e jn

15. Сложные учетные ставки

Введем следующие обозначения:dc - относительная величина сложной учетной ставки;

kну - коэффициент наращения в случае применения сложных учетных ставок;

f

S1

p

1 dc

- номинальная учетная ставка.

Если за интервал начисления принимается год, то наращенная сумма составит:

Еще через год:

По прошествии

S2

S1

p

1 d c 1 d c 2

k íó

p

1 d c n

n-лет:

S

1

1 d c n

k н c 1 i c

Если период начисления не является целым числом, то:

n na nb

n

k íó

1

1 d c n a 1 n b d c

16.

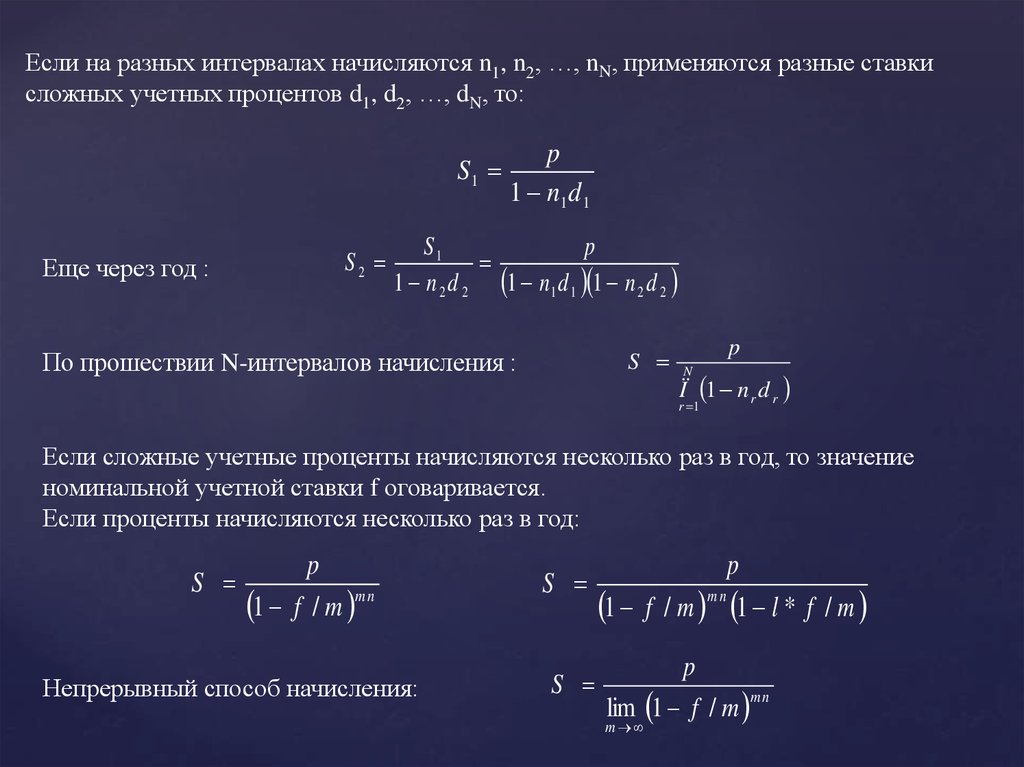

Если на разных интервалах начисляются n1, n2, …, nN, применяются разные ставкисложных учетных процентов d1, d2, …, dN, то:

S1

Еще через год :

S2

p

1 n1 d 1

S1

p

1 n 2 d 2 1 n1 d 1 1 n 2 d 2

S

По прошествии N-интервалов начисления :

p

Ï 1 n r d r

N

r 1

Если сложные учетные проценты начисляются несколько раз в год, то значение

номинальной учетной ставки f оговаривается.

Если проценты начисляются несколько раз в год:

S

p

1 f / m m n

Непрерывный способ начисления:

S

S

p

1 f / m m n 1 l * f / m

p

mn

lim 1 f / m

m

17. Эквивалентность процентных ставок различного типа

Эквивалентные процентные ставки – это такие различные ставки различного вида,применение которых при одинаковых начальных условиях обеспечивает одинаковые

финансовые результаты.

Для нахождения эквивалентных процентных ставок используют уравнения

эквивалентности.

Принципы составления уравнений эквивалентности

Выбирается величина, которую можно найти при

использовании различных процентных ставок

Эквивалентность

процентных

На основе равенства

двух выраженийставок

для данной величины и

составляется

уравнение эквивалентности из которого путем

различного

типа

соответствующих преобразований получают соотношения

выражающие зависимость между процентными ставками

различного вида

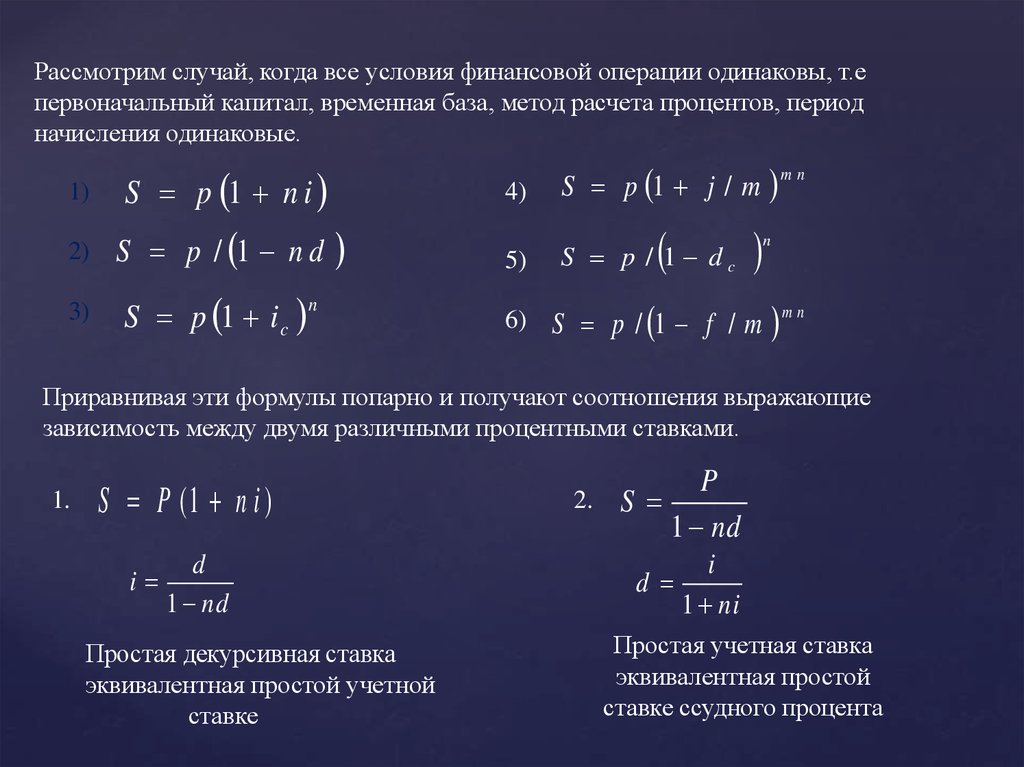

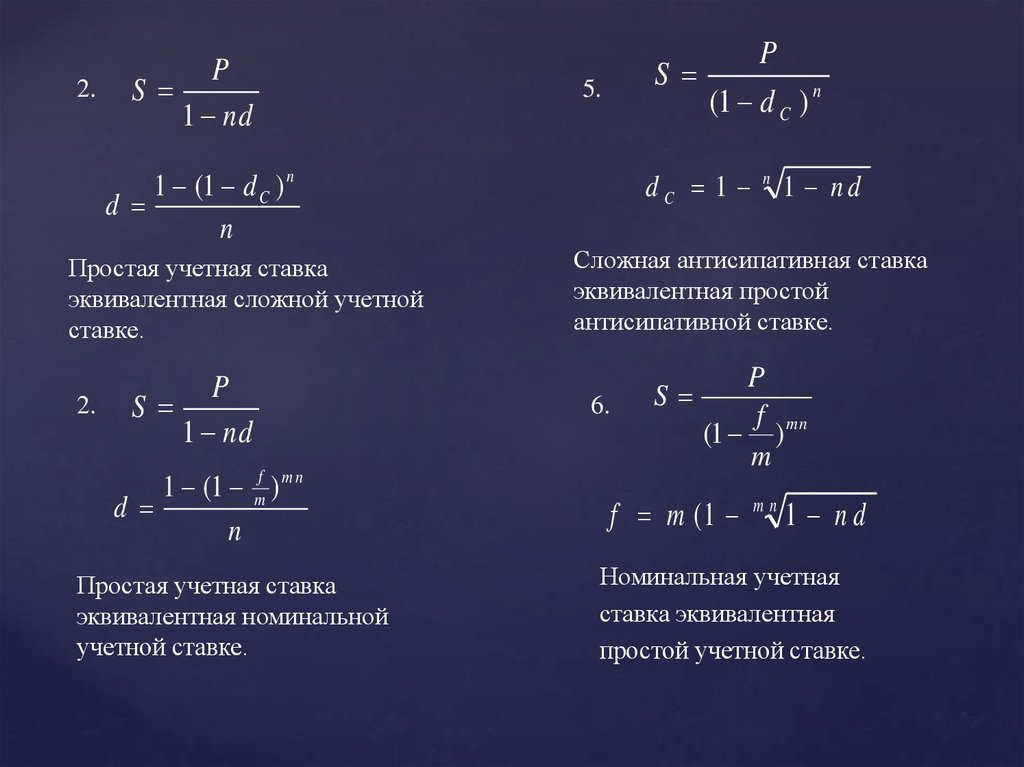

18.

Рассмотрим случай, когда все условия финансовой операции одинаковы, т.епервоначальный капитал, временная база, метод расчета процентов, период

начисления одинаковые.

1)

S p 1 n i

2)

S p / 1 n d

3)

S p 1 i c

n

4)

S p 1 j / m

5)

S p / 1 dc

m n

6) S p / 1 f / m

n

m n

Приравнивая эти формулы попарно и получают соотношения выражающие

зависимость между двумя различными процентными ставками.

1.

S P (1 n i )

i

d

1 nd

Простая декурсивная ставка

эквивалентная простой учетной

ставке

2.

S

P

1 nd

d

i

1 ni

Простая учетная ставка

эквивалентная простой

ставке ссудного процента

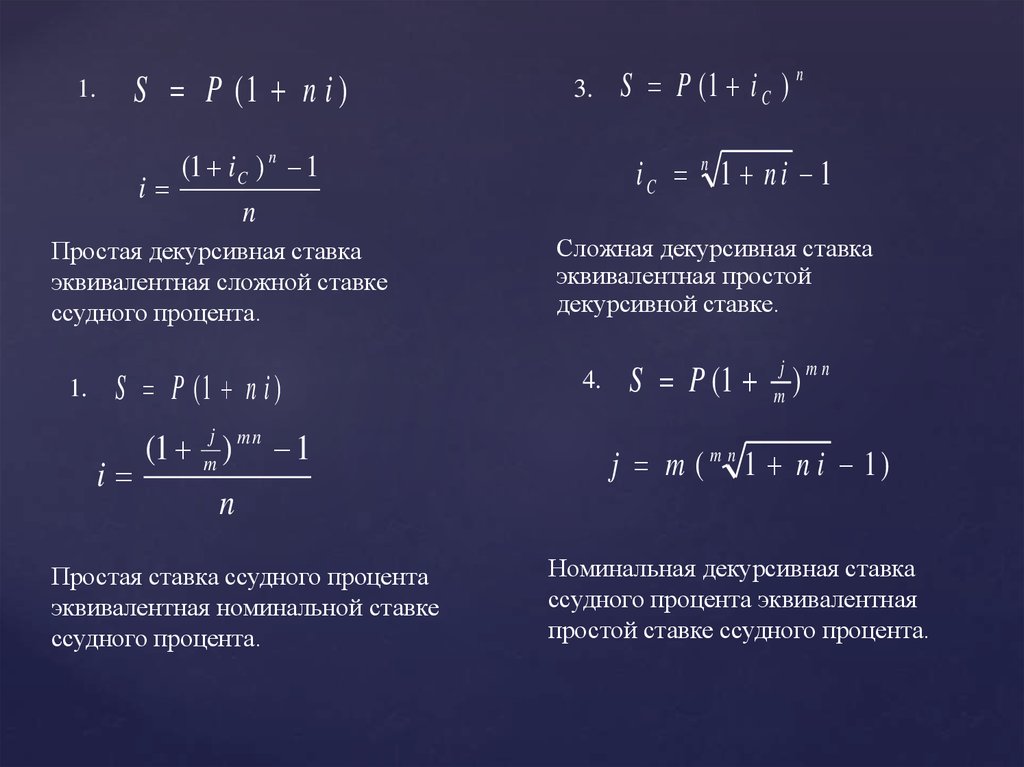

19.

S P (1 n i )1.

3.

(1 i C ) n 1

i

n

Простая декурсивная ставка

эквивалентная сложной ставке

ссудного процента.

1.

S P (1 n i )

i

(1 mj ) m n 1

S P (1 i C ) n

iC n 1 ni 1

Сложная декурсивная ставка

эквивалентная простой

декурсивной ставке.

4.

S P (1 mj ) m n

j m ( m n 1 n i 1)

n

Простая ставка ссудного процента

эквивалентная номинальной ставке

ссудного процента.

Номинальная декурсивная ставка

ссудного процента эквивалентная

простой ставке ссудного процента.

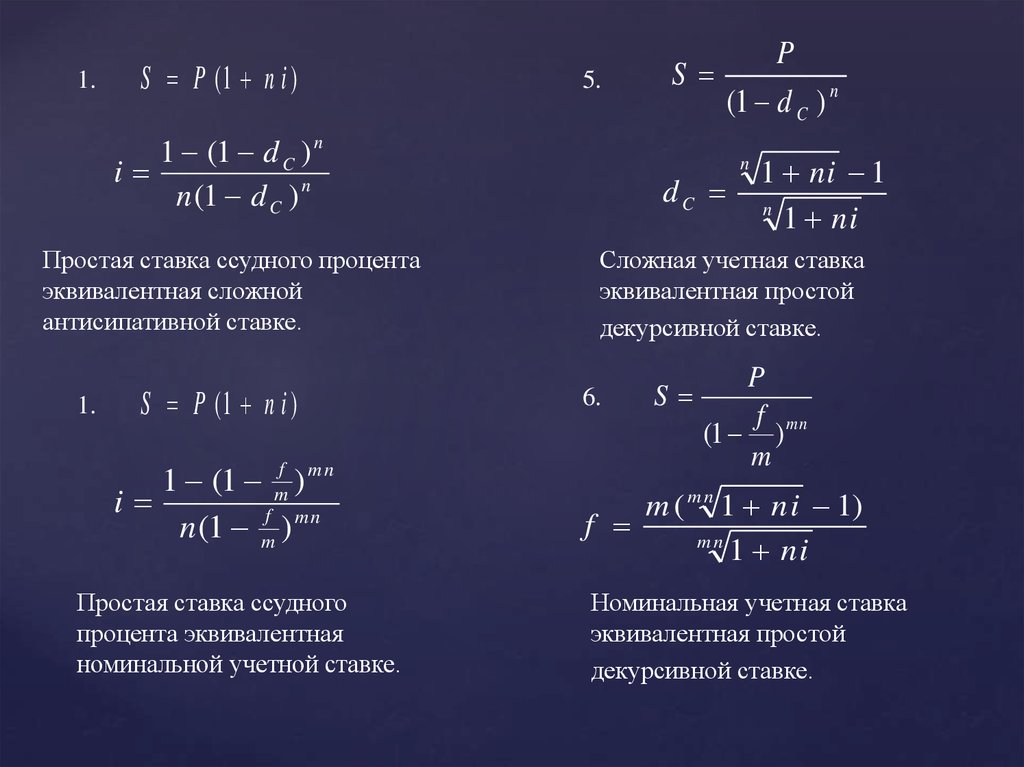

20.

1.S P (1 n i )

5.

1 (1 d C ) n

i

n (1 d C ) n

Простая ставка ссудного процента

эквивалентная сложной

антисипативной ставке.

1.

S P (1 n i )

1 (1 mf ) m n

i

n (1 mf ) m n

Простая ставка ссудного

процента эквивалентная

номинальной учетной ставке.

P

S

(1 d C ) n

dC

n

1 ni 1

n

1 ni

Сложная учетная ставка

эквивалентная простой

декурсивной ставке.

6.

P

S

f

(1 ) mn

m

m ( m n 1 ni 1)

f

mn

1 ni

Номинальная учетная ставка

эквивалентная простой

декурсивной ставке.

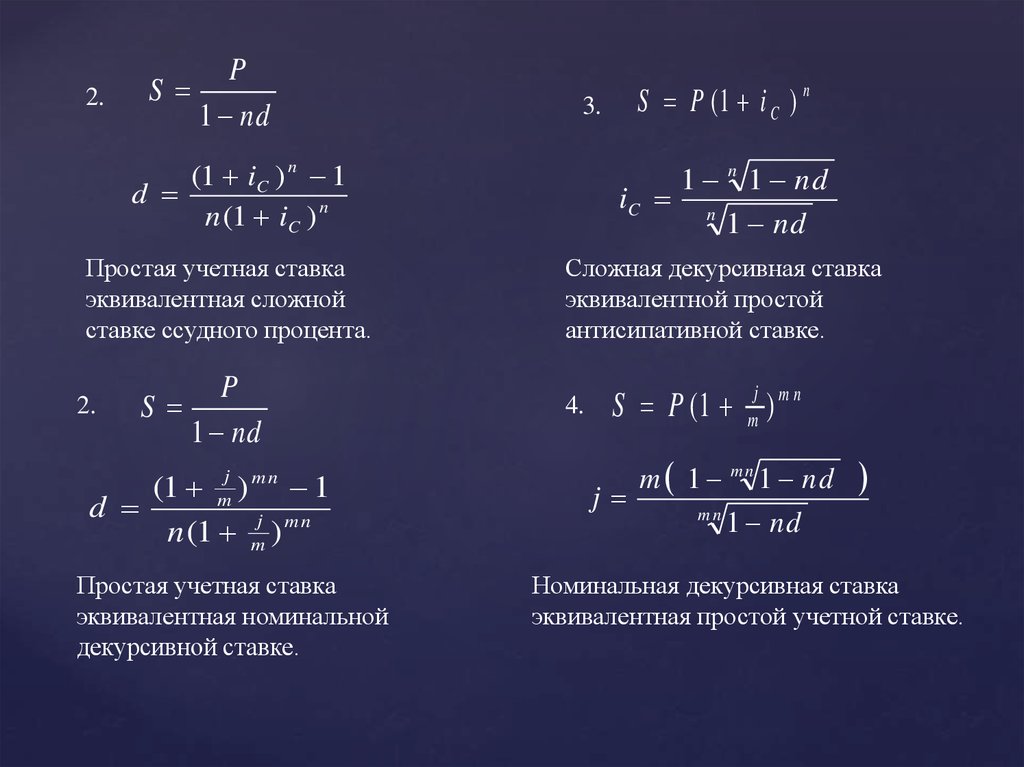

21.

2.S

P

1 nd

3.

(1 iC ) n 1

d

n (1 iC ) n

Простая учетная ставка

эквивалентная сложной

ставке ссудного процента.

2.

P

S

1 nd

(1 ) 1

d

n (1 mj ) m n

j

m

mn

Простая учетная ставка

эквивалентная номинальной

декурсивной ставке.

S P (1 i C ) n

1 n 1 nd

iC n

1 nd

Сложная декурсивная ставка

эквивалентной простой

антисипативной ставке.

4.

S P (1 mj ) m n

m 1 m n 1 nd

j

mn

1 nd

Номинальная декурсивная ставка

эквивалентная простой учетной ставке.

22.

2.P

S

1 nd

P

S

(1 d C ) n

5.

1 (1 d C ) n

d

n

Простая учетная ставка

эквивалентная сложной учетной

ставке.

2.

P

S

1 nd

1 (1 mf ) m n

d

n

Простая учетная ставка

эквивалентная номинальной

учетной ставке.

dC 1

n

1 nd

Сложная антисипативная ставка

эквивалентная простой

антисипативной ставке.

6.

P

S

f

(1 ) mn

m

f m (1

mn

1 nd

Номинальная учетная

ставка эквивалентная

простой учетной ставке.

23.

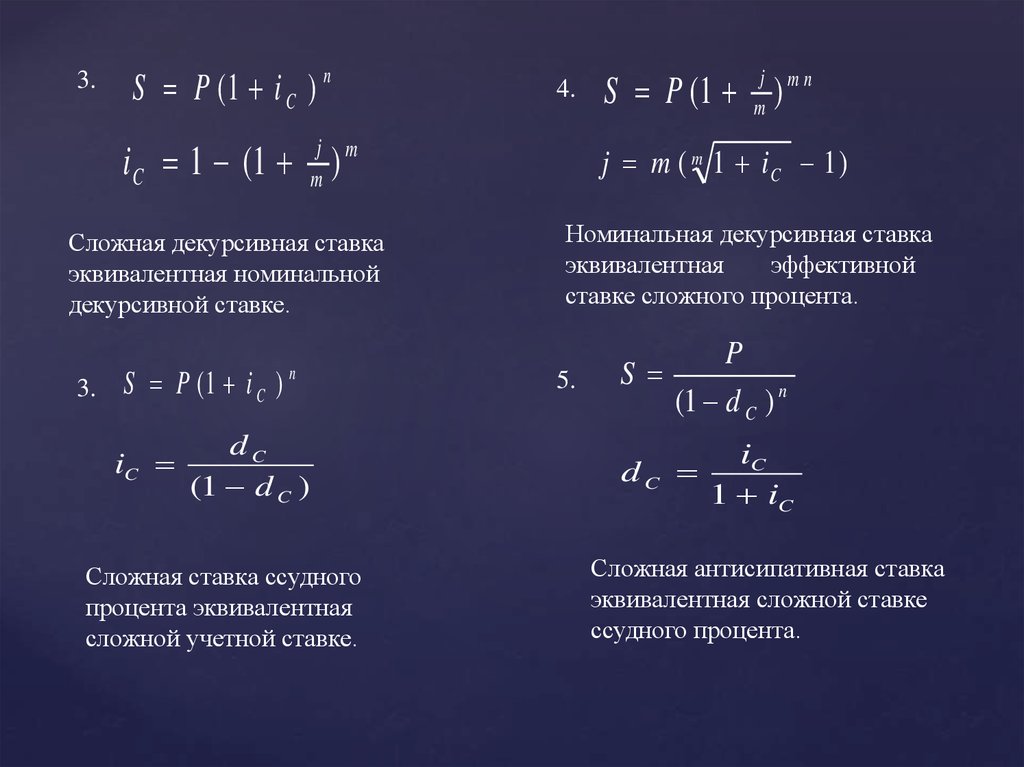

3.S P (1 i C ) n

4.

i C 1 (1 mj ) m

Сложная декурсивная ставка

эквивалентная номинальной

декурсивной ставке.

3.

S P (1 i C )

iC

n

dC

(1 d C )

Сложная ставка ссудного

процента эквивалентная

сложной учетной ставке.

S P (1 mj ) m n

j m ( m 1 iC 1 )

Номинальная декурсивная ставка

эквивалентная

эффективной

ставке сложного процента.

5.

P

S

(1 d C ) n

dC

iC

1 iC

Сложная антисипативная ставка

эквивалентная сложной ставке

ссудного процента.

24.

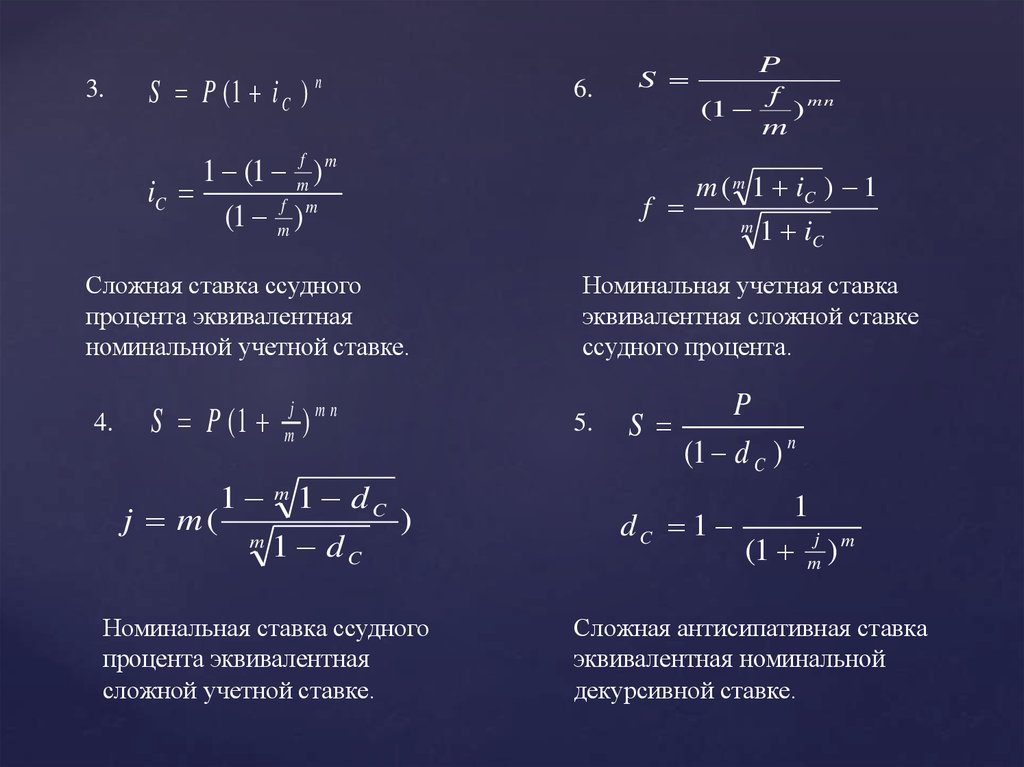

3.S P (1 i C )

n

6.

1 (1 mf ) m

iC

(1 mf ) m

f

Сложная ставка ссудного

процента эквивалентная

номинальной учетной ставке.

4.

S P (1 mj ) m n

j m(

1

m

m

1 dC

1 dC

S

Номинальная ставка ссудного

процента эквивалентная

сложной учетной ставке.

m ( m 1 iC ) 1

m

1 iC

Номинальная учетная ставка

эквивалентная сложной ставке

ссудного процента.

5.

)

P

f mn

(1

)

m

P

S

(1 d C ) n

dC

1

1

(1 mj ) m

Сложная антисипативная ставка

эквивалентная номинальной

декурсивной ставке.

25.

4.S P (1 )

j mn

m

f

j

1

6.

P

S

(1 d C ) n

d C 1 (1 mf ) m

Сложная антисипативная ставка

эквивалентная номинальной

антисипативной ставке.

P

f

(1 ) mn

m

f

f

m

Номинальная декурсивная ставка

эквивалентная номинальной

антисипативной ставке.

5.

S

j

1 mj

Номинальная антисипативная ставка

эквивалентная номинальной

декурсивной ставке.

6.

S

P

f

(1 ) mn

m

f m (1

m

1 dC )

Номинальная антисипативная

ставка эквивалентная сложной

учетной ставке.

26.

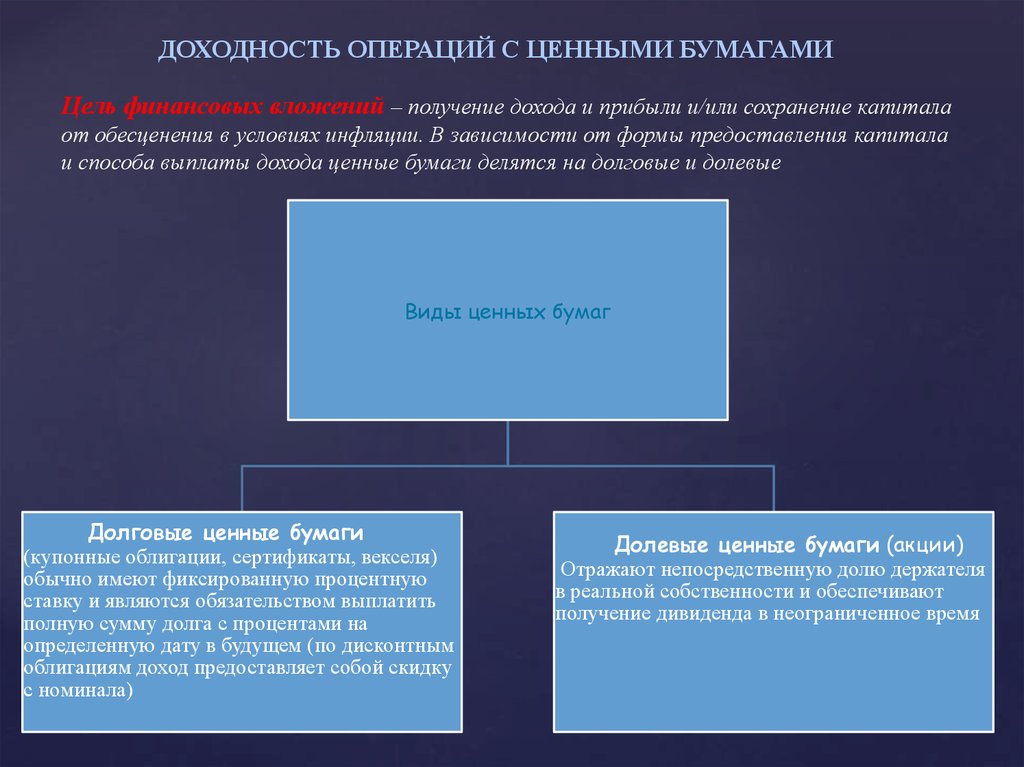

ДОХОДНОСТЬ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИЦель финансовых вложений – получение дохода и прибыли и/или сохранение капитала

от обесценения в условиях инфляции. В зависимости от формы предоставления капитала

и способа выплаты дохода ценные бумаги делятся на долговые и долевые

Виды ценных бумаг

Долговые ценные бумаги

(купонные облигации, сертификаты, векселя)

обычно имеют фиксированную процентную

ставку и являются обязательством выплатить

полную сумму долга с процентами на

определенную дату в будущем (по дисконтным

облигациям доход предоставляет собой скидку

с номинала)

Долевые ценные бумаги (акции)

Отражают непосредственную долю держателя

в реальной собственности и обеспечивают

получение дивиденда в неограниченное время

27.

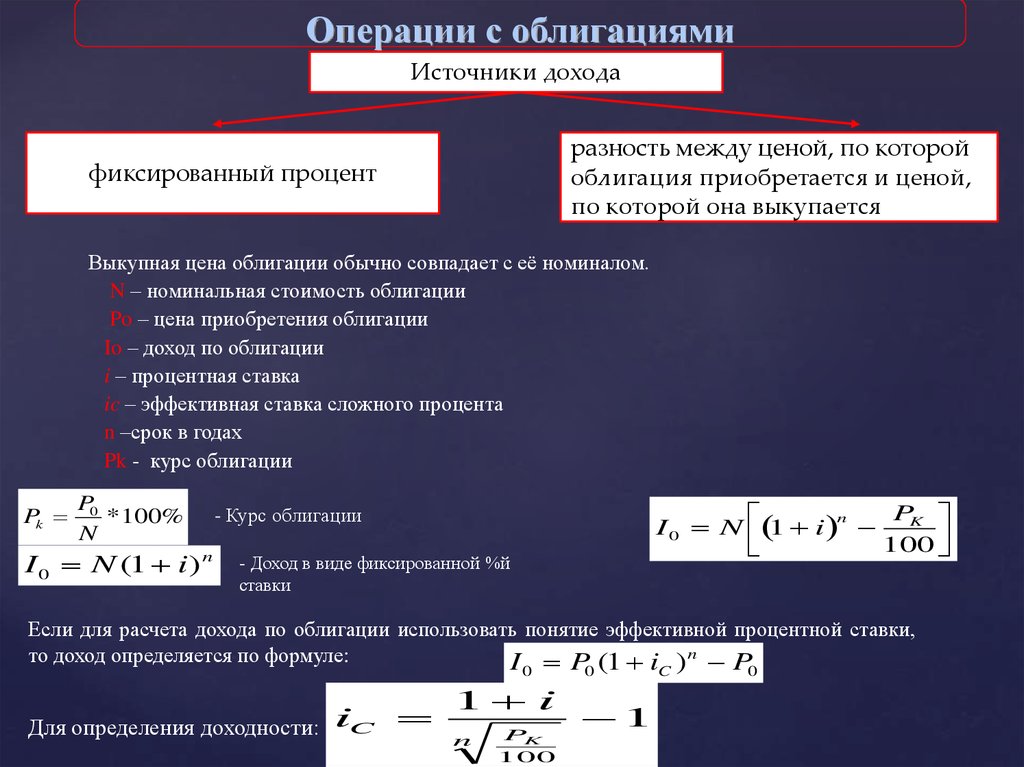

Операции с облигациямиИсточники дохода

разность между ценой, по которой

облигация приобретается и ценой,

по которой она выкупается

фиксированный процент

Выкупная цена облигации обычно совпадает с её номиналом.

N – номинальная стоимость облигации

Po – цена приобретения облигации

Io – доход по облигации

i – процентная ставка

ic – эффективная ставка сложного процента

n –срок в годах

Pk - курс облигации

Pk

P0

* 100%

N

I 0 N (1 i ) n

P

n

I 0 N 1 i K

100

- Курс облигации

- Доход в виде фиксированной %й

ставки

Если для расчета дохода по облигации использовать понятие эффективной процентной ставки,

то доход определяется по формуле:

I P (1 i ) n P

0

Для определения доходности: iC

1 i

n

PK

100

0

1

C

0

28.

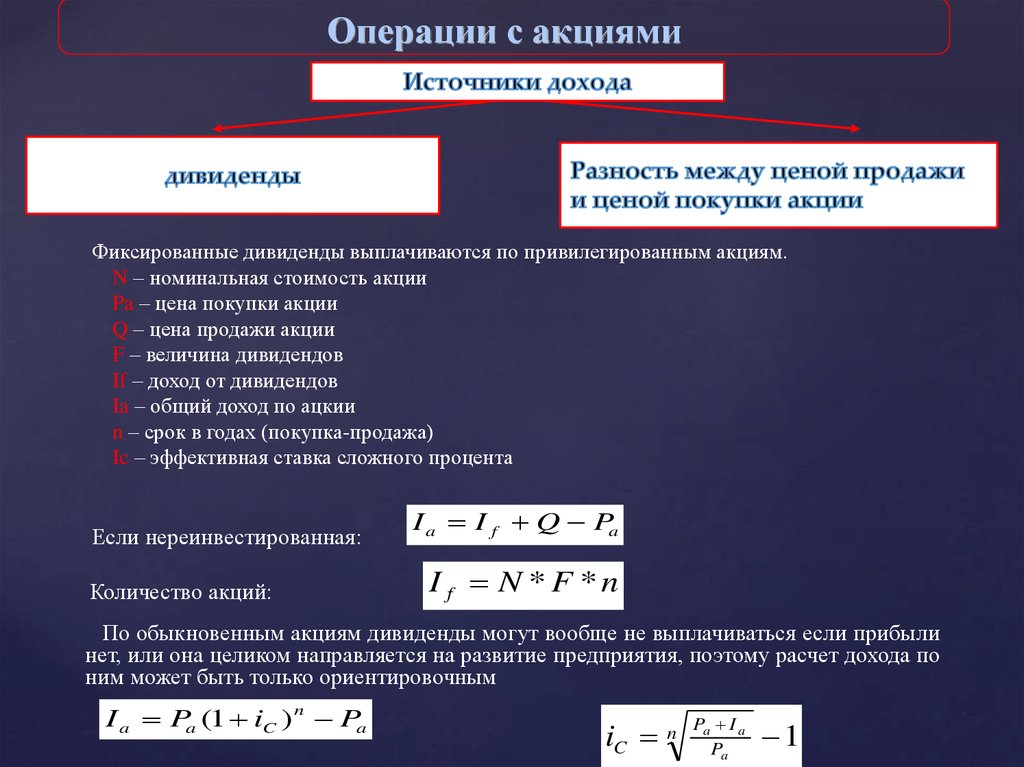

Операции с акциямиФиксированные дивиденды выплачиваются по привилегированным акциям.

N – номинальная стоимость акции

Pa – цена покупки акции

Q – цена продажи акции

F – величина дивидендов

If – доход от дивидендов

Ia – общий доход по ацкии

n – срок в годах (покупка-продажа)

Ic – эффективная ставка сложного процента

Если нереинвестированная:

Количество акций:

I a I f Q Pa

I f N * F *n

По обыкновенным акциям дивиденды могут вообще не выплачиваться если прибыли

нет, или она целиком направляется на развитие предприятия, поэтому расчет дохода по

ним может быть только ориентировочным

I a Pa (1 iC ) n Pa

iC n

Pa I a

Pa

1

29. Доходность операций с ценными бумагами

В зависимости от формы предоставления капитала и способа выплаты дохода ценныебумаги подразделяются на долговые и долевые.

Долевые ценные бумаги (акции) - непосредственная доля держателя в реальной

собственности и обеспечивают получение дивидендов в неограниченное время.

Долговые (купонные облигации, сертификаты) – обычно имеют фиксированную

процентную ставку и являются обязательством выплатить полную сумму долга с

процентами на определенную дату в будущем.

1. При операциях с облигациями источником дохода могут быть фиксированные

проценты, а также разность между ценой, по которой облигация приобретается и цена,

по которой она покупается.

Введем следующие обозначения:

N – номинальная стоимость облигаций;

Ро – цена приобретения облигаций;

Iо – доход по облигациям;

i – процентная ставка, по которой

получается фиксированный доход;

iс – эффективная ставка сложных процентов;

Рк – курс облигаций.

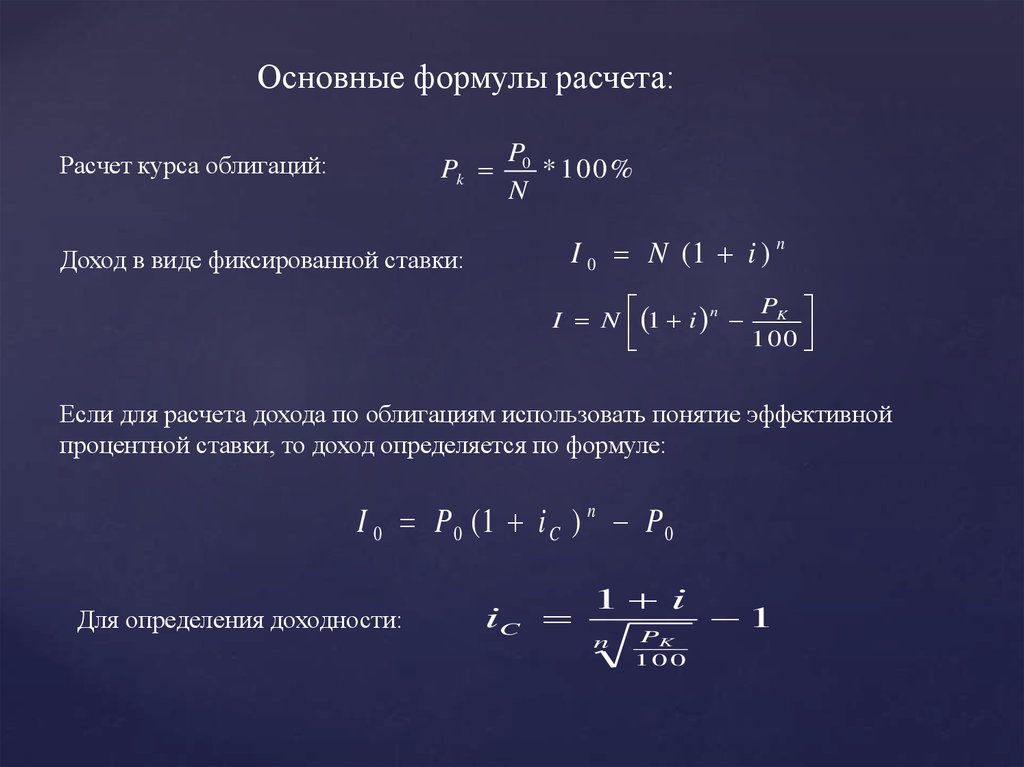

30.

Основные формулы расчета:Pk

Расчет курса облигаций:

Доход в виде фиксированной ставки:

P0

* 100 %

N

I 0 N (1 i ) n

P

n

I N 1 i K

100

Если для расчета дохода по облигациям использовать понятие эффективной

процентной ставки, то доход определяется по формуле:

I 0 P 0 (1 i C ) n P 0

Для определения доходности:

iC

1 i

n

PK

100

1

31.

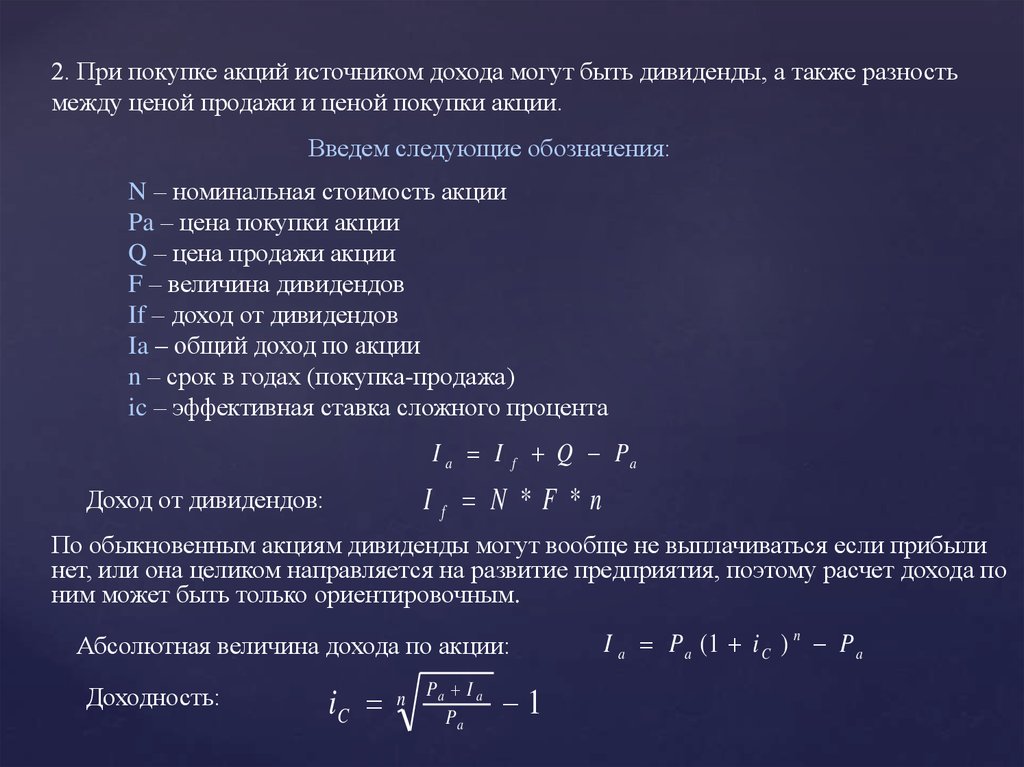

2. При покупке акций источником дохода могут быть дивиденды, а также разностьмежду ценой продажи и ценой покупки акции.

Введем следующие обозначения:

N – номинальная стоимость акции

Pa – цена покупки акции

Q – цена продажи акции

F – величина дивидендов

If – доход от дивидендов

Ia – общий доход по акции

n – срок в годах (покупка-продажа)

ic – эффективная ставка сложного процента

Ia I

f

Q Pa

If N *F *n

Доход от дивидендов:

По обыкновенным акциям дивиденды могут вообще не выплачиваться если прибыли

нет, или она целиком направляется на развитие предприятия, поэтому расчет дохода по

ним может быть только ориентировочным.

Абсолютная величина дохода по акции:

Доходность:

iC

n

Pa I a

Pa

1

I a P a (1 i C ) n P a