. КОТИРУВАННЯ ВАЛЮТИ ТА ВАЛЮТНА ПОЗИЦІЯ БАНКУ Валютним котируванням називається визначення курсу валюти або визначення")

finance

financeSimilar presentations:

")

")

Операції банків в іноземній валюті

1. ТЕМА 8. ОПЕРАЦІЇ БАНКІВ В ІНОЗЕМНІЙ ВАЛЮТІ

1). МІЖБАНКІВСЬКІКОРЕСПОНДЕНТСЬКІ ВІДНОСИНИ.

2). КОТИРУВАННЯ ВАЛЮТИ ТА

ВАЛЮТНА ПОЗИЦІЯ БАНКУ.

3). ПОТОЧНІ ТА СТРОКОВІ ВАЛЮТНІ

ОПЕРАЦІЇ.

2.

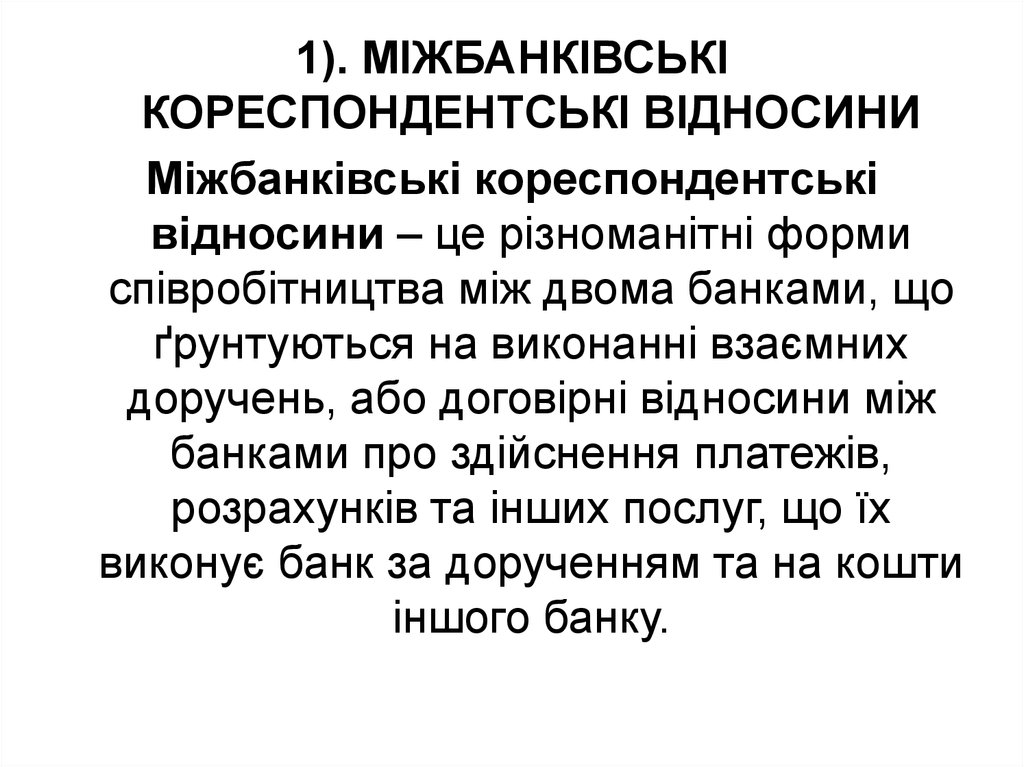

1). МІЖБАНКІВСЬКІКОРЕСПОНДЕНТСЬКІ ВІДНОСИНИ

Міжбанківські кореспондентські

відносини – це різноманітні форми

співробітництва між двома банками, що

ґрунтуються на виконанні взаємних

доручень, або договірні відносини між

банками про здійснення платежів,

розрахунків та інших послуг, що їх

виконує банк за дорученням та на кошти

іншого банку.

3.

Основними видами кореспондентських рахунківє:

1. «Ностро» (від іт. nostro conto – «наш рахунок

у Вас») – рахунок, відкритий банком у банкукореспонденті для відображення взаємних

розрахунків банків та їх клієнтів.

2. «Лоро» (від іт. loro conto – «Ваш рахунок у

нас») – рахунок, відкритий банком своєму

банку-кореспонденту, на який

зараховуються всі одержані або видані за

його дорученням суми коштів.

3. «Востро» (від іт. vostro conto) – рахунок,

який банк веде за кордоном у місцевій валюті.

Банк, який розмістив кошти на такому

рахунку, буде посилатися на нього як на

рахунок «ностро».

4.

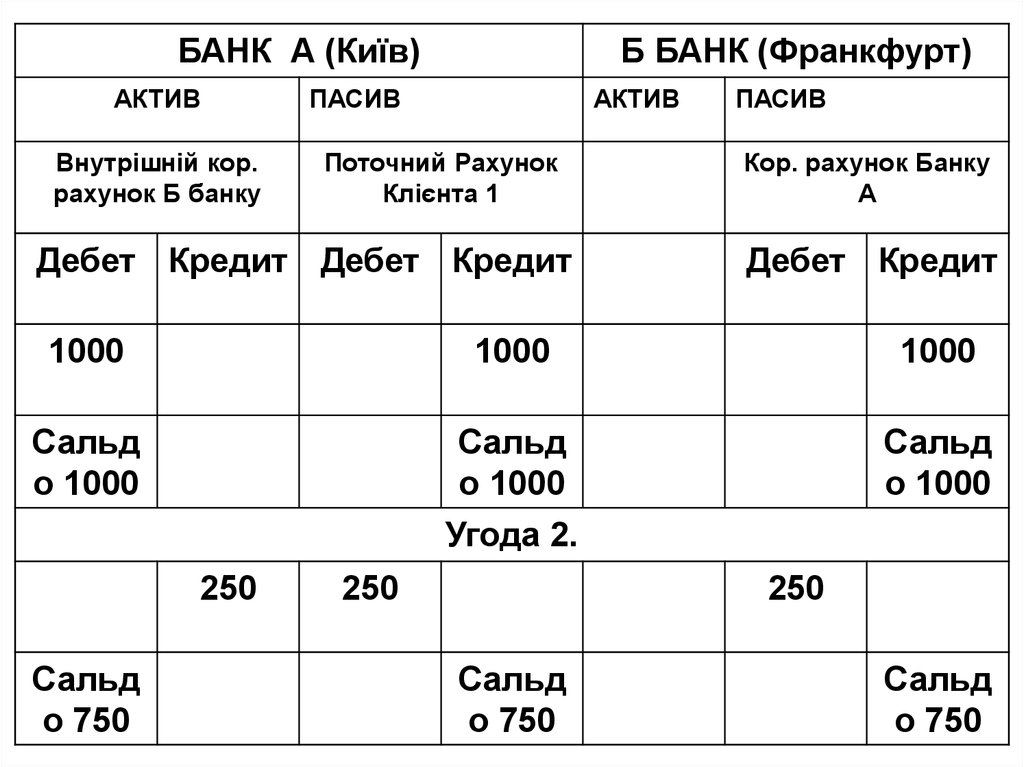

БАНК А (Київ)АКТИВ

Внутрішній кор.

рахунок Б банку

Б БАНК (Франкфурт)

ПАСИВ

АКТИВ

Поточний Рахунок

Клієнта 1

Дебет Кредит Дебет Кредит

ПАСИВ

Кор. рахунок Банку

А

Дебет Кредит

1000

1000

1000

Сальд

о 1000

Сальд

о 1000

Сальд

о 1000

Угода 2.

250

Сальд

о 750

250

250

Сальд

о 750

Сальд

о 750

5.

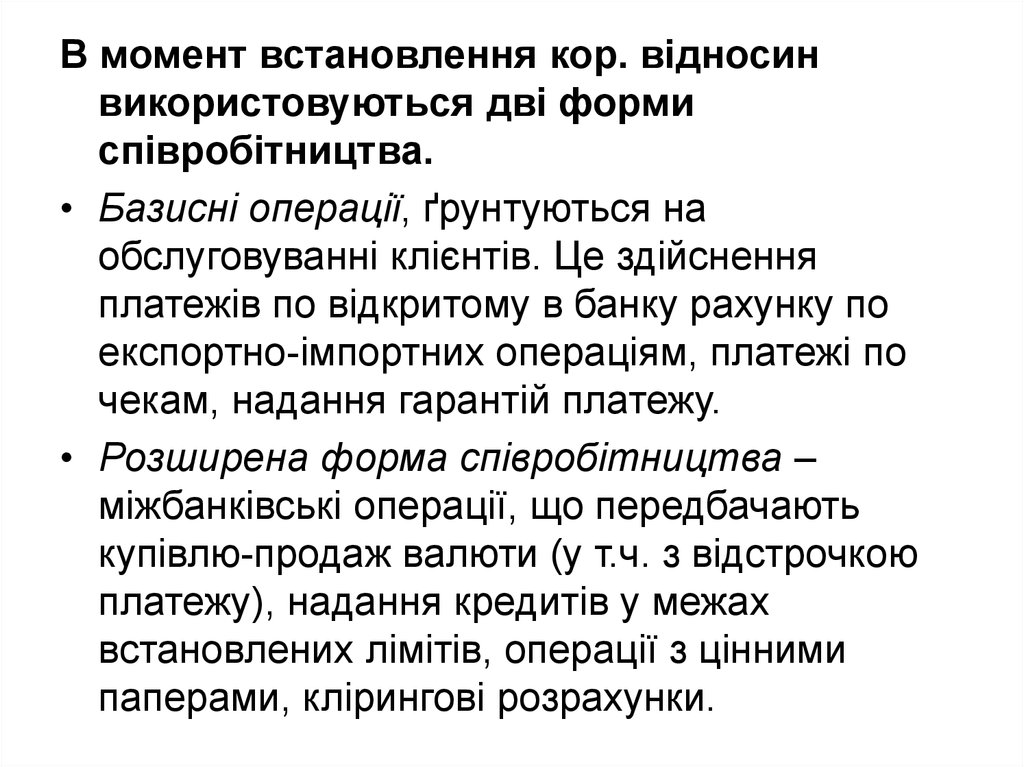

В момент встановлення кор. відносинвикористовуються дві форми

співробітництва.

• Базисні операції, ґрунтуються на

обслуговуванні клієнтів. Це здійснення

платежів по відкритому в банку рахунку по

експортно-імпортних операціям, платежі по

чекам, надання гарантій платежу.

• Розширена форма співробітництва –

міжбанківські операції, що передбачають

купівлю-продаж валюти (у т.ч. з відстрочкою

платежу), надання кредитів у межах

встановлених лімітів, операції з цінними

паперами, клірингові розрахунки.

6.

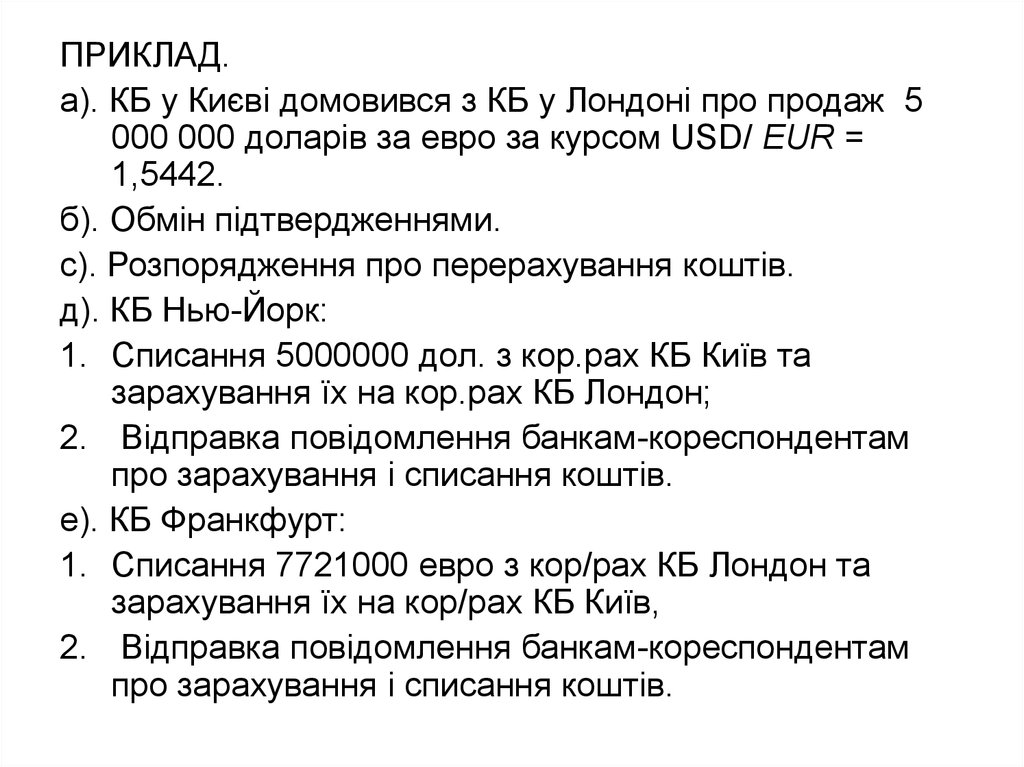

ПРИКЛАД.а). КБ у Києві домовився з КБ у Лондоні про продаж 5

000 000 доларів за евро за курсом USD/ ЕUR =

1,5442.

б). Обмін підтвердженнями.

с). Розпорядження про перерахування коштів.

д). КБ Нью-Йорк:

1. Списання 5000000 дол. з кор.рах КБ Київ та

зарахування їх на кор.рах КБ Лондон;

2. Відправка повідомлення банкам-кореспондентам

про зарахування і списання коштів.

е). КБ Франкфурт:

1. Списання 7721000 евро з кор/рах КБ Лондон та

зарахування їх на кор/рах КБ Київ,

2. Відправка повідомлення банкам-кореспондентам

про зарахування і списання коштів.

7.

МІЖНАРОДНІ ВАЛЮТНІ ПЕРЕКАЗИРозрізняються три види платіжних

доручень:

міжбанківські платежі

комерційні платежі

рамбурсування

8. Міжбанківські платежі

Банк А КиївБанк В Німеччина

АКТИВ

ПАСИВ

Внутр. К/Р К/Р у НБУ

В банку

Д-т

Кр-т

1.

Д-т

Кр-т

Кредит

Швейцарського

банку - Б

Д-т

500

Кр-т

АКТИВ

ПАСИВ

К/Р Банку К/Р

А Київ

Швейцарсь

-кого банку

-Б

Д-т

Кр-т

Д-т

Кр-т

50

2.

50

100

50

САЛЬДО

50

400

50

50

3.

50

50

50

50

САЛЬДО

0

400

0

0

50

9.

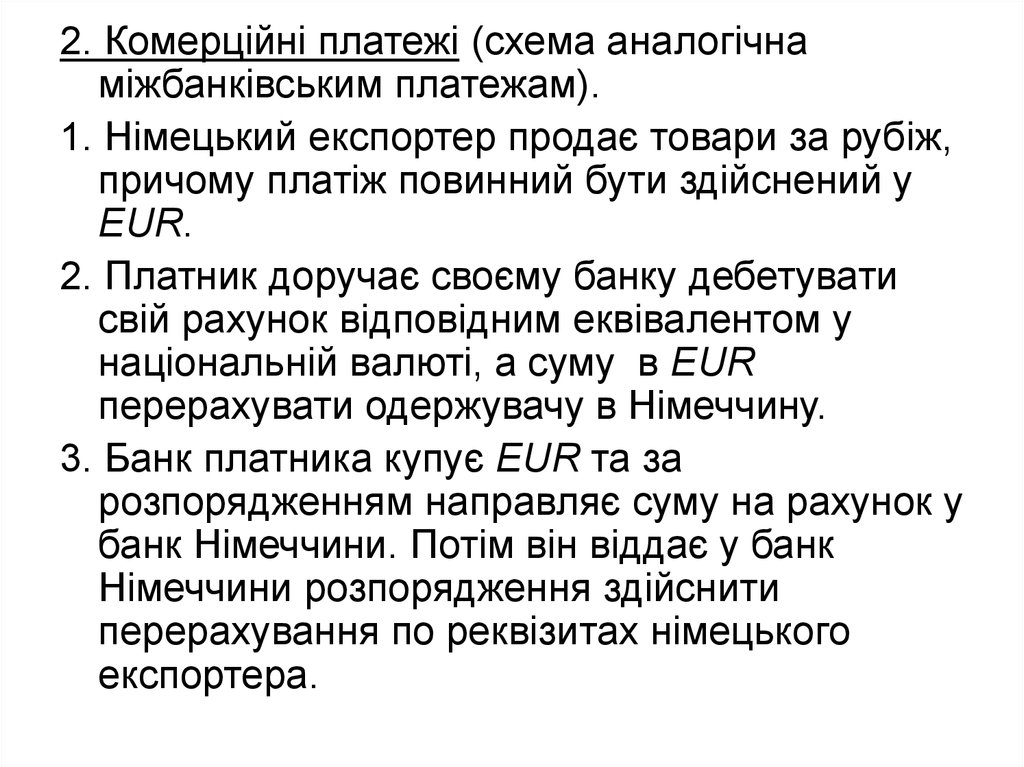

2. Комерційні платежі (схема аналогічнаміжбанківським платежам).

1. Німецький експортер продає товари за рубіж,

причому платіж повинний бути здійснений у

ЕUR.

2. Платник доручає своєму банку дебетувати

свій рахунок відповідним еквівалентом у

національній валюті, а суму в ЕUR

перерахувати одержувачу в Німеччину.

3. Банк платника купує ЕUR та за

розпорядженням направляє суму на рахунок у

банк Німеччини. Потім він віддає у банк

Німеччини розпорядження здійснити

перерахування по реквізитах німецького

експортера.

10.

Підкріплення рахунка.Якщо банки-кореспонденти добре знають

один одного, то вони можуть

направляти і приймати до виконання

доручення не залежно від залишків

коштів на рахунках. У випадку

відсутності коштів на рахунку банку

може здійснюватися підкріплення,

шляхом переказу коштів самим банкомборжником, або третім банком.

11. Метод остаточного розрахунку

Банк експортераАКТИВ

ПАСИВ

Корр. рахунок

імпортера

ДЕБЕТ

- ЛОРО банку

КРЕДИТ

Х

Поточний рахунок експортера

ДЕБЕТ

КРЕДИТ

Х

12. 3. Рамбурсування

Банк імпортераАКТИВ

ПАСИВ

Корр. рахунок

експортера

ДЕБЕТ

- ЛОРО банку

КРЕДИТ

Х

Поточний рахунок імпортера

ДЕБЕТ

Х

КРЕДИТ

13. 2). КОТИРУВАННЯ ВАЛЮТИ ТА ВАЛЮТНА ПОЗИЦІЯ БАНКУ Валютним котируванням називається визначення курсу валюти або визначення

пропорцій обміну валют.USD/RUR =

30,6036

Базова

USD

Котируєма

RUR

14.

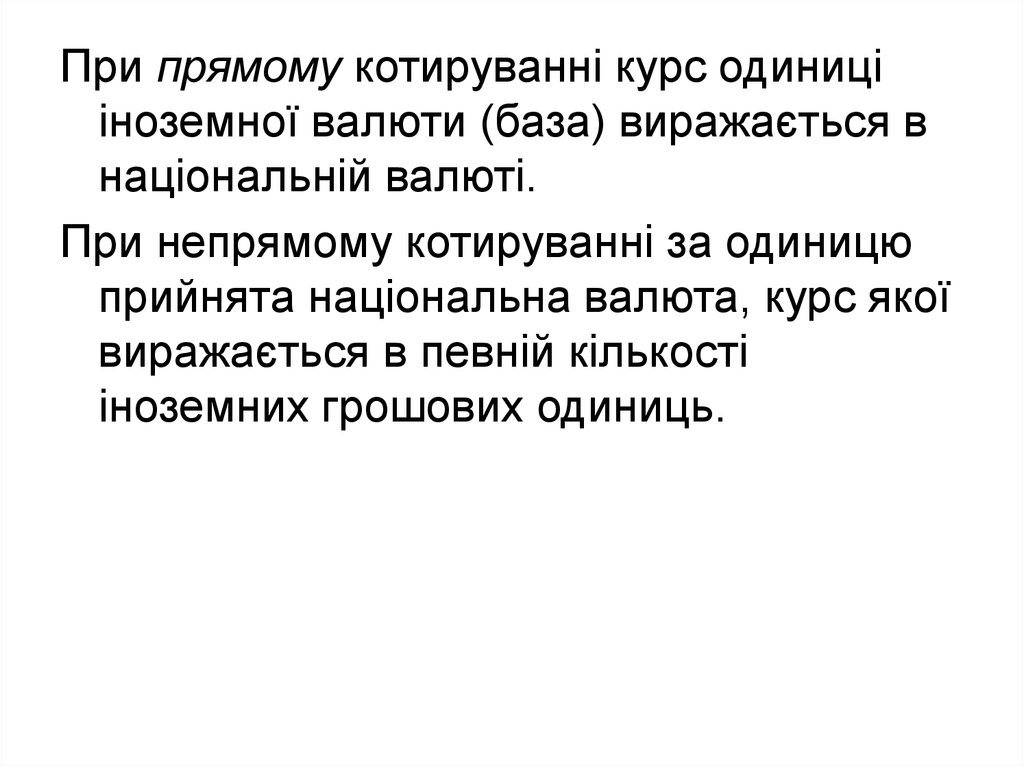

При прямому котируванні курс одиницііноземної валюти (база) виражається в

національній валюті.

При непрямому котируванні за одиницю

прийнята національна валюта, курс якої

виражається в певній кількості

іноземних грошових одиниць.

15.

Непряме котирування Нью-Йорк ФранкфуртBid

Offer

USD/ ЕUR

курс покупки курс продажу

базової

базової

валюти

валюти

1,5520

1,5530

Пряме котирування Нью-Йорк - Лондон

GBP/USD

Bid

Offer

1,6427

1,6437

16.

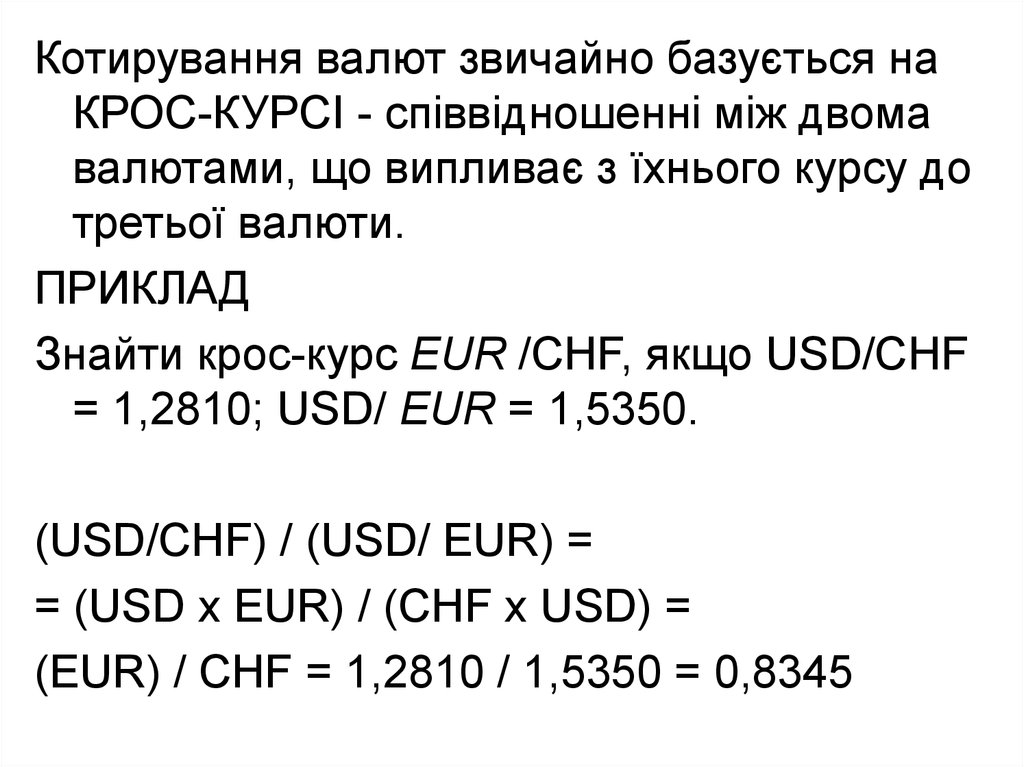

Котирування валют звичайно базується наКРОС-КУРСІ - співвідношенні між двома

валютами, що випливає з їхнього курсу до

третьої валюти.

ПРИКЛАД

Знайти крос-курс ЕUR /CHF, якщо USD/CHF

= 1,2810; USD/ ЕUR = 1,5350.

(USD/CHF) / (USD/ ЕUR) =

= (USD х ЕUR) / (CHF х USD) =

(ЕUR) / CHF = 1,2810 / 1,5350 = 0,8345

17.

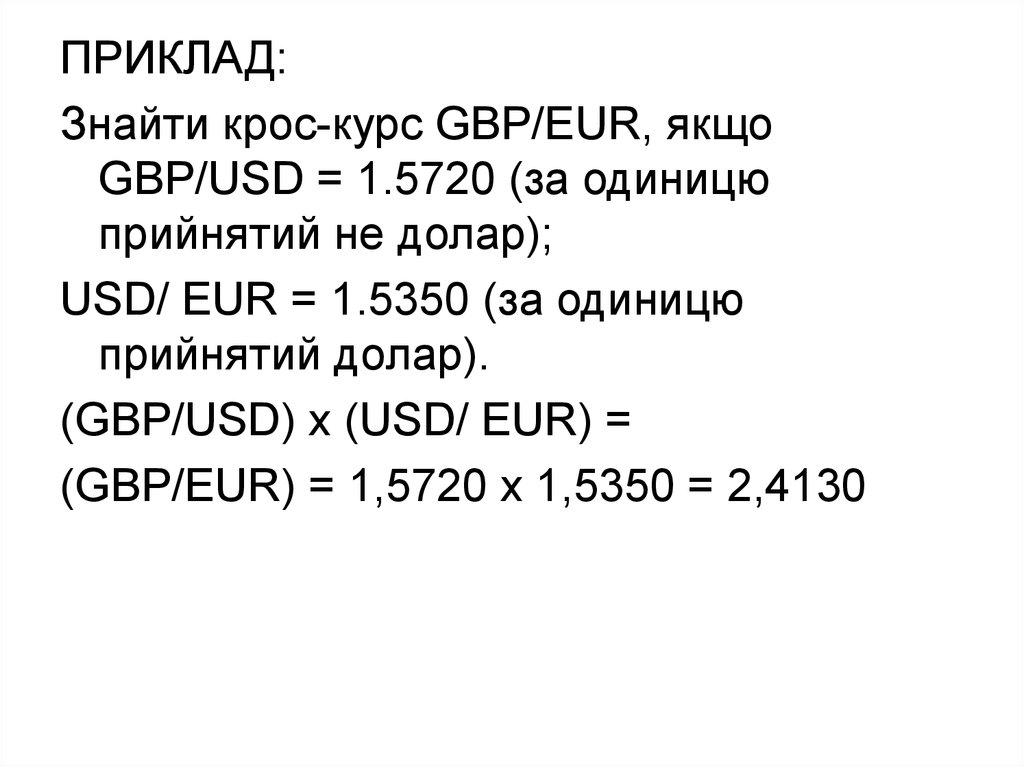

ПРИКЛАД:Знайти крос-курс GBP/ЕUR, якщо

GBP/USD = 1.5720 (за одиницю

прийнятий не долар);

USD/ ЕUR = 1.5350 (за одиницю

прийнятий долар).

(GBP/USD) х (USD/ ЕUR) =

(GBP/ЕUR) = 1,5720 х 1,5350 = 2,4130

18. Для котирувань валют, де долар прийнятий за базу котирування. Розрахувати крос курс ЕUR /CHF, якщо

BIDOFFER

USD/CHF

1,2810

1,2820

USD/ЕUR

1,5380

1,5390

ЕUR/CHF

1,2810 / 1,5380 =

0,8324

1,2820 / 1,5390 =

0,8336

19. Для розрахунку кросу-курсу для валют із прямою й непрямим котируванням до долара використається наступне правило. Визначити

GBP/EURBID

OFFER

GBP/USD =

1,5720

1,5725

USD/ ЕUR =

1,5380

1,5385

GBP/ ЕUR =

1,5720 х 1,5380 = 1,5725

2,4177

2,4193

х

1,5385

=

20. Фірма має 500000 євро й хоче купити рублі. Яким образом фірмі вигідніше зробити конвертацію? 1. EUR →RUR = 500000*34,65 = 17

325 000 RUR2. EUR→USD = 500000*1,2264 = 613 207,5 USD

3. USD→RUR = 613207,5*29 = 17 783 018,9 RUR – на 458 018,9

RUR більше порівняно з першою конвертацією.

4. EUR→UAH = 500000*6,58 = 3 290 000 UAH

5. UAH→RUR = 3290000 / 0,1799 = 18 292 106,6 RUR – на 967

106,6 RUR більше порівняно з першою конвертацією.

bid

offer

EUR/ USD

1,2264

1,2325

EUR/ UAH

6,5800

6,6129

USD/ UAH

5,5300

5,5411

USD RUR

29,0000

29,1450

EUR/ RUR

34,6500

34,8233

RUR/ UAH

0,1795

0,1799

21.

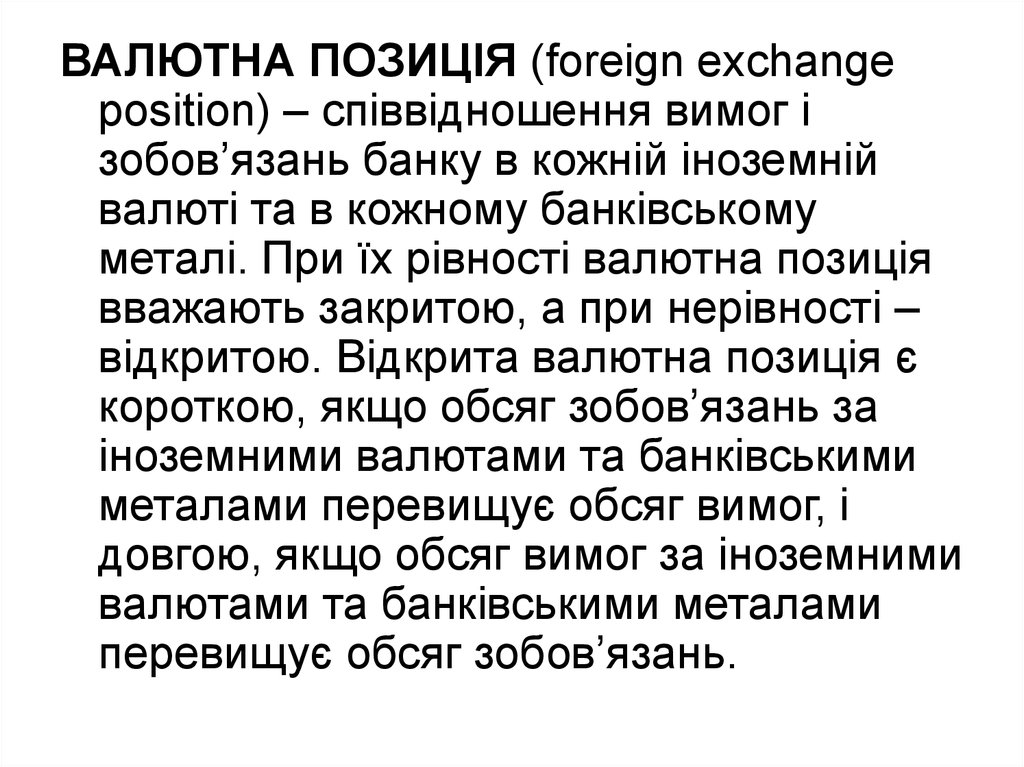

ВАЛЮТНА ПОЗИЦІЯ (foreign exchangeposition) – співвідношення вимог і

зобов’язань банку в кожній іноземній

валюті та в кожному банківському

металі. При їх рівності валютна позиція

вважають закритою, а при нерівності –

відкритою. Відкрита валютна позиція є

короткою, якщо обсяг зобов’язань за

іноземними валютами та банківськими

металами перевищує обсяг вимог, і

довгою, якщо обсяг вимог за іноземними

валютами та банківськими металами

перевищує обсяг зобов’язань.

22.

АКТИВСУМА

ПАСИВ

Будинок

1000000 UAH Рахунок

клієнта

Кореспондентськ 1000000 USD Статутни

ий

рахунок

в

й фонд

іноземному банку

СУМА

1000000 USD

1000000 UAH

Збіг активів і пасивів по сумах валют - відкритої позиції немає.

Банк продає 1000000 USD за EUR за курсом 1,55 у спекулятивних

цілях.

АКТИВ

СУМА

ПАСИВ

Будинок

1000000 UAH Рахунок

клієнта

КР в іноземному 1550000 EUR Статутний

банку

фонд

СУМА

1000000 USD

1000000 UAH

23.

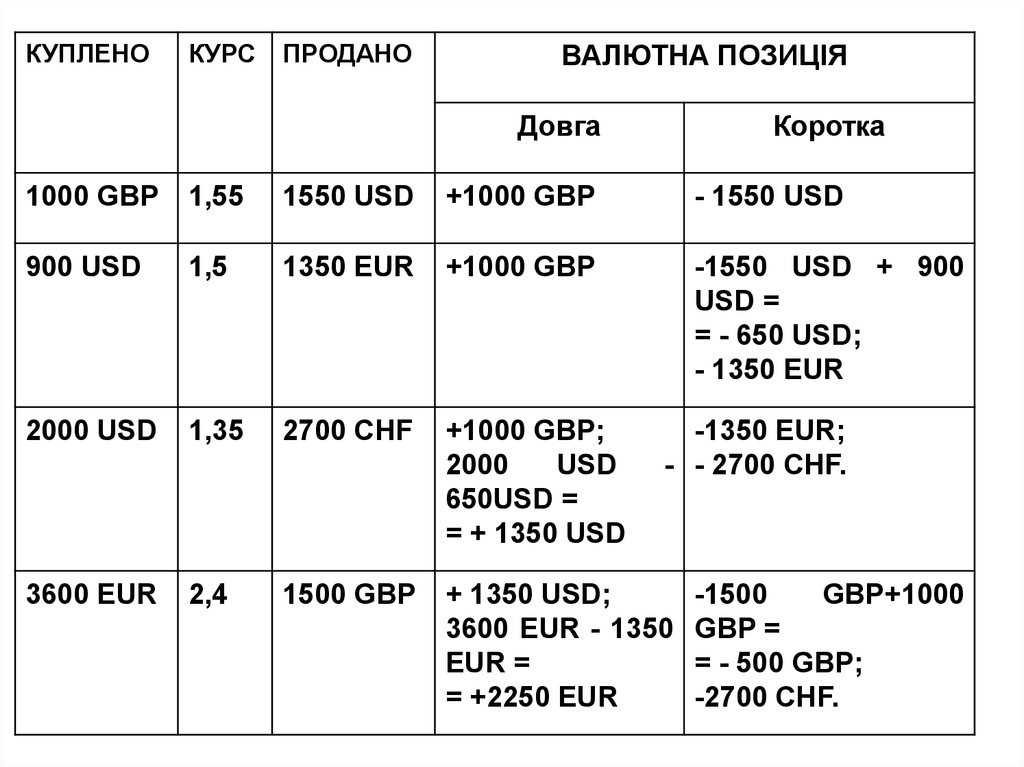

КУПЛЕНОКУРС

ПРОДАНО

ВАЛЮТНА ПОЗИЦІЯ

Довга

Коротка

1000 GBP

1,55

1550 USD

+1000 GBP

- 1550 USD

900 USD

1,5

1350 EUR

+1000 GBP

-1550 USD + 900

USD =

= - 650 USD;

- 1350 EUR

2000 USD

1,35

2700 CHF

+1000 GBP;

2000

USD

650USD =

= + 1350 USD

3600 EUR

2,4

1500 GBP

+ 1350 USD;

3600 EUR - 1350

EUR =

= +2250 EUR

-1350 EUR;

- - 2700 CHF.

-1500

GBP+1000

GBP =

= - 500 GBP;

-2700 CHF.

24. Перерахування позицій у долари

ДОВГА ПОЗИЦІЯУ

Курс Перерахувалюті

вання в $

1350

USD

2250

EUR

РАЗОМ

1

1350 USD

1,5

1500 USD

КОРОТКА ПОЗИЦІЯ

У

валюті

Курс

Перерахування в $

-500

GBP

-2700

CHF

1,55

- 800 USD

1,35

-2000 USD

+ 2850 USD РАЗОМ

- 2800 USD

25.

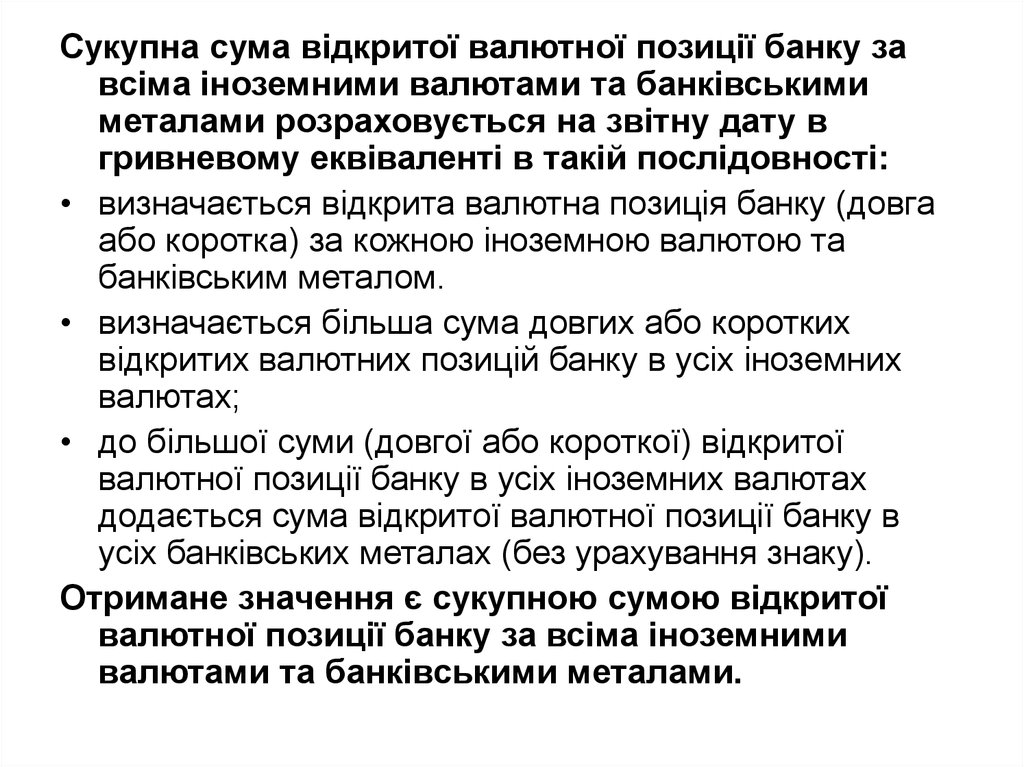

Сукупна сума відкритої валютної позиції банку завсіма іноземними валютами та банківськими

металами розраховується на звітну дату в

гривневому еквіваленті в такій послідовності:

• визначається відкрита валютна позиція банку (довга

або коротка) за кожною іноземною валютою та

банківським металом.

• визначається більша сума довгих або коротких

відкритих валютних позицій банку в усіх іноземних

валютах;

• до більшої суми (довгої або короткої) відкритої

валютної позиції банку в усіх іноземних валютах

додається сума відкритої валютної позиції банку в

усіх банківських металах (без урахування знаку).

Отримане значення є сукупною сумою відкритої

валютної позиції банку за всіма іноземними

валютами та банківськими металами.

26.

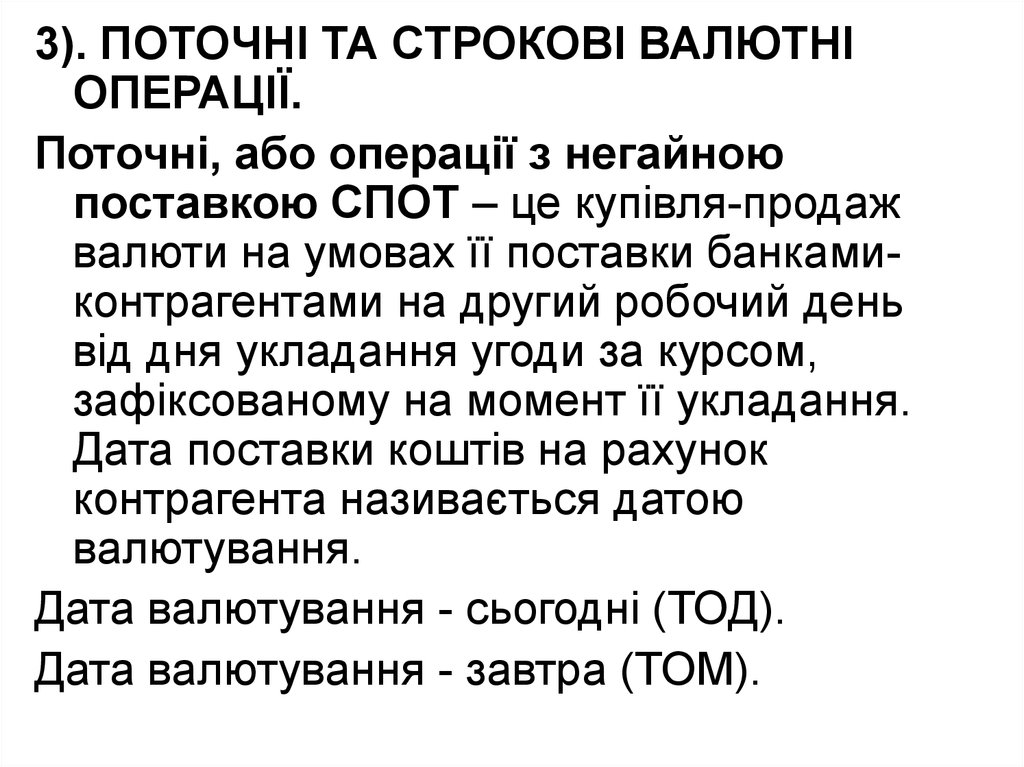

3). ПОТОЧНІ ТА СТРОКОВІ ВАЛЮТНІОПЕРАЦІЇ.

Поточні, або операції з негайною

поставкою СПОТ – це купівля-продаж

валюти на умовах її поставки банкамиконтрагентами на другий робочий день

від дня укладання угоди за курсом,

зафіксованому на момент її укладання.

Дата поставки коштів на рахунок

контрагента називається датою

валютування.

Дата валютування - сьогодні (ТОД).

Дата валютування - завтра (ТОМ).

27.

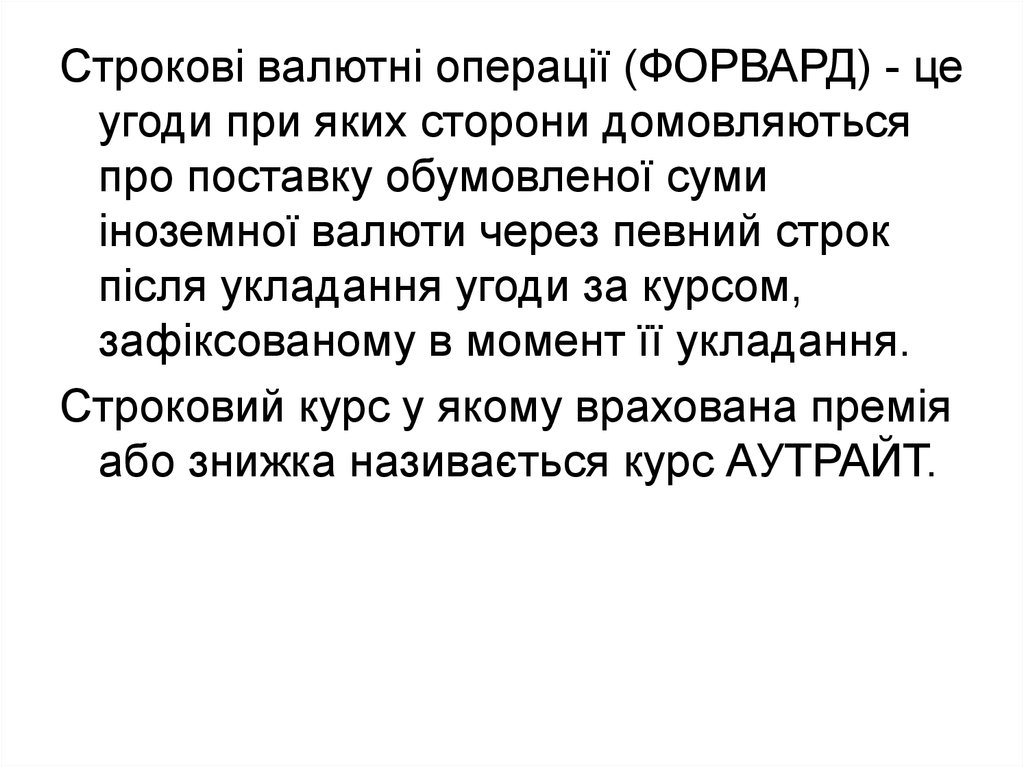

Строкові валютні операції (ФОРВАРД) - цеугоди при яких сторони домовляються

про поставку обумовленої суми

іноземної валюти через певний строк

після укладання угоди за курсом,

зафіксованому в момент її укладання.

Строковий курс у якому врахована премія

або знижка називається курс АУТРАЙТ.

28. Розрахувати 3-х місячні форвардні пункти й курс аутрайт для курсу USD/EUR

Курс СПОТ USD/EURBID

OFFER

1,4995

1,5005

Трьох - місячні процентні ставки по депозитах у даних валютах

становлять

USD

3,875%

4,125%

EUR

5,875%

6,125%

Форвардні пункти bid = 1,4995*(5,875-4,125)*90 / (36000+(4,125*90)) =

0,0065

Форвардні пункти offer = 1,5005*(6,125-3,875)*90 / (36000+(3,875*90)) =

0,0084

Курс СПОТ USD/EUR

1,4995

1,5005

Форвардні пункти

0,0065

0,0084

Курс АУТРАЙТ

1,5060

1,5089

29.

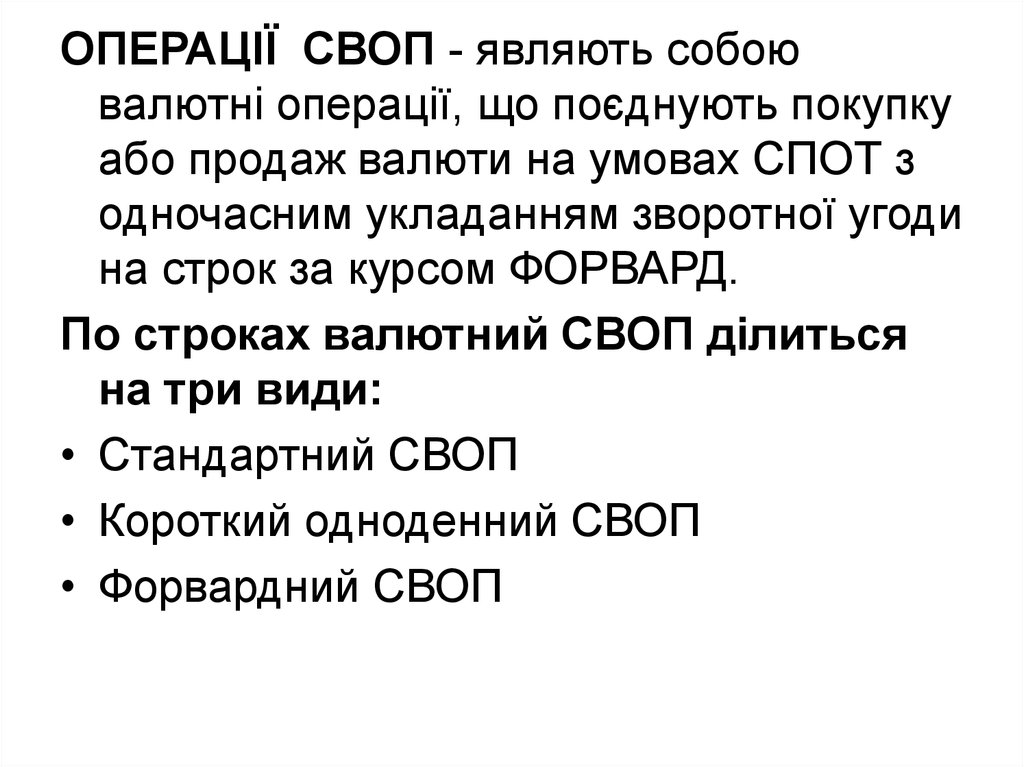

ОПЕРАЦІЇ СВОП - являють собоювалютні операції, що поєднують покупку

або продаж валюти на умовах СПОТ з

одночасним укладанням зворотної угоди

на строк за курсом ФОРВАРД.

По строках валютний СВОП ділиться

на три види:

• Стандартний СВОП

• Короткий одноденний СВОП

• Форвардний СВОП

30.

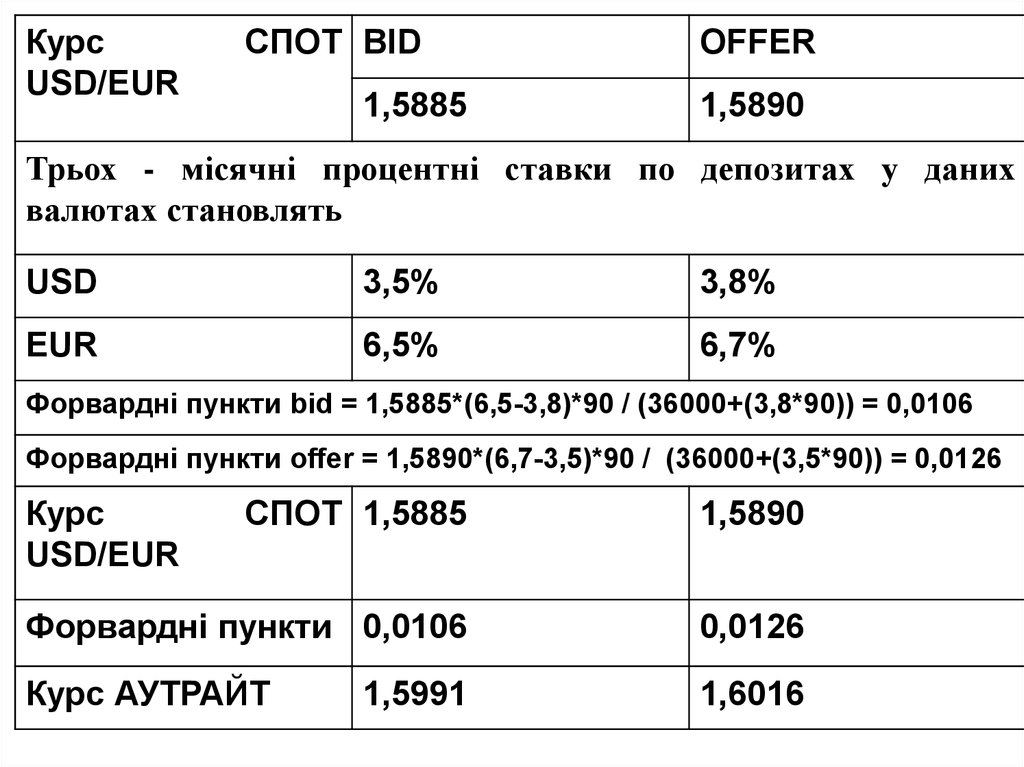

КурсUSD/EUR

СПОТ BID

1,5885

OFFER

1,5890

Трьох - місячні процентні ставки по депозитах у даних

валютах становлять

USD

3,5%

3,8%

EUR

6,5%

6,7%

Форвардні пункти bid = 1,5885*(6,5-3,8)*90 / (36000+(3,8*90)) = 0,0106

Форвардні пункти offer = 1,5890*(6,7-3,5)*90 / (36000+(3,5*90)) = 0,0126

Курс

USD/EUR

СПОТ 1,5885

1,5890

Форвардні пункти 0,0106

0,0126

Курс АУТРАЙТ

1,6016

1,5991

31.

РЕПОРТ - продаж іноземної валюти наумовах СПОТ з одночасною її покупкою

на умовах ФОРВАРД.

ДЕПОРТ - покупка валюти по СПОТ, а

продаж по ФОРВАРД.

АРБІТРАЖНІ ОПЕРАЦІЇ - пов'язані з

відкриттям валютним дилером

спекулятивної валютної позиції за

рахунок банку з метою одержання

прибутку при зміні валютного курсу.

32.

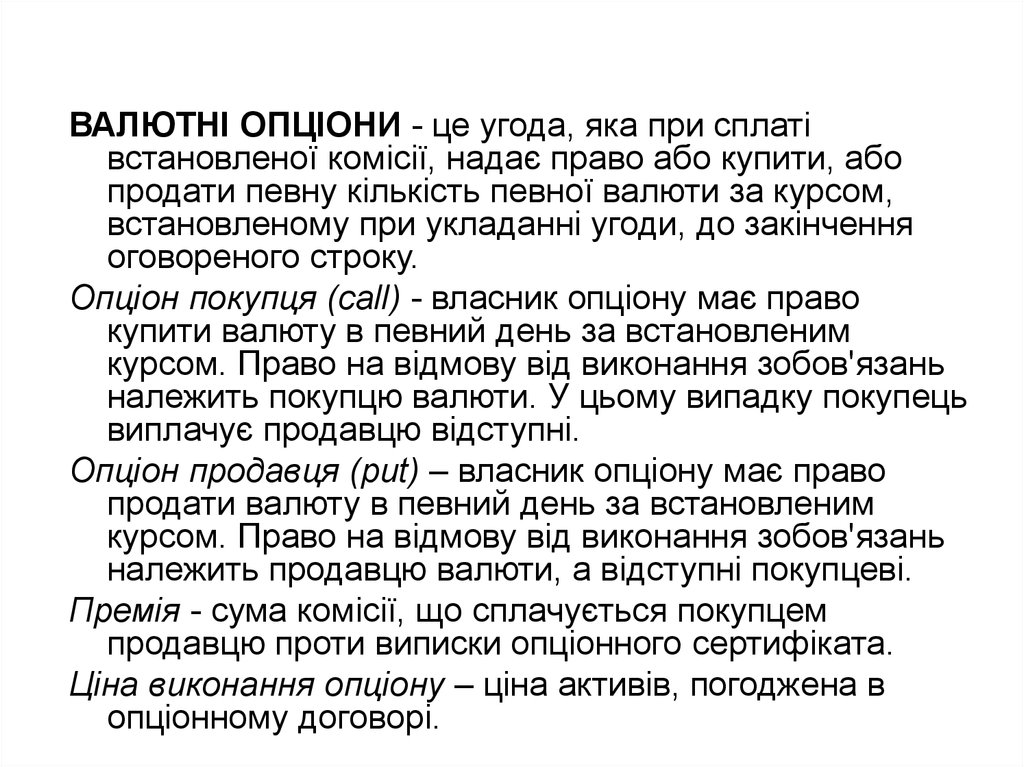

ВАЛЮТНІ ОПЦІОНИ - це угода, яка при сплатівстановленої комісії, надає право або купити, або

продати певну кількість певної валюти за курсом,

встановленому при укладанні угоди, до закінчення

оговореного строку.

Опціон покупця (call) - власник опціону має право

купити валюту в певний день за встановленим

курсом. Право на відмову від виконання зобов'язань

належить покупцю валюти. У цьому випадку покупець

виплачує продавцю відступні.

Опціон продавця (put) – власник опціону має право

продати валюту в певний день за встановленим

курсом. Право на відмову від виконання зобов'язань

належить продавцю валюти, а відступні покупцеві.

Премія - сума комісії, що сплачується покупцем

продавцю проти виписки опціонного сертифіката.

Ціна виконання опціону – ціна активів, погоджена в

опціонному договорі.

33.

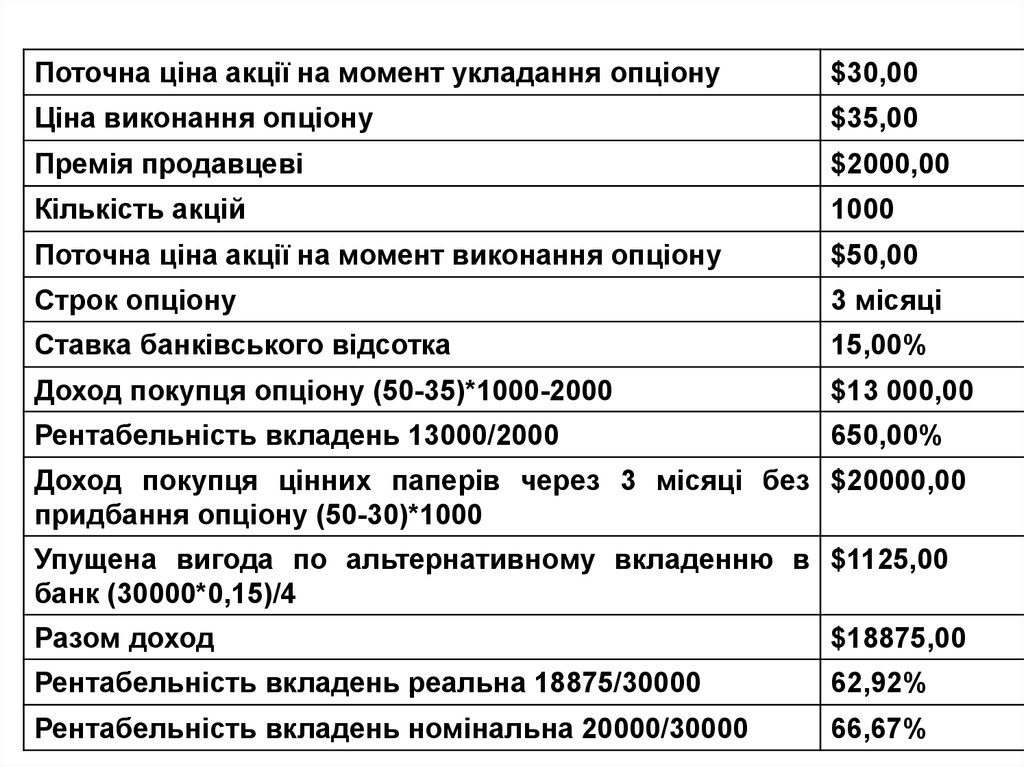

Поточна ціна акції на момент укладання опціону$30,00

Ціна виконання опціону

$35,00

Премія продавцеві

$2000,00

Кількість акцій

1000

Поточна ціна акції на момент виконання опціону

$50,00

Строк опціону

3 місяці

Ставка банківського відсотка

15,00%

Доход покупця опціону (50-35)*1000-2000

$13 000,00

Рентабельність вкладень 13000/2000

650,00%

Доход покупця цінних паперів через 3 місяці без $20000,00

придбання опціону (50-30)*1000

Упущена вигода по альтернативному вкладенню в $1125,00

банк (30000*0,15)/4

Разом доход

$18875,00

Рентабельність вкладень реальна 18875/30000

62,92%

Рентабельність вкладень номінальна 20000/30000

66,67%

34.

Поточна ціна акції на момент укладанняопціону

Ціна виконання опціону

$50,00

Премія продавцеві

$2000,00

Кількість акцій

1000

$45,00

Фактично по закінченні терміну дії опціону ціна

даних акцій склала $40,00, а власник опціону захотів

реалізувати своє право на продаж цінних паперів за

ціною виконання $45,00. Таким чином збиток

продавця опціону склав 2000 + ((40-45)*1000) = $3000,00. Крапкою беззбитковості для продавця

опціону був би курс акцій $43,00. 2000 + ((4345)*1000) = 0.

35.

Продажопціону

на

покупку Покупка опціону на покупку (право

(зобов'язання продати по 45 дол.)

купити по 44 дол.)

Поточна

ціна

акції

на $50,00

момент укладання опціону

Поточна ціна акції на $50,00

момент

укладання

опціону

Ціна виконання опціону

$45,00

Ціна

опціону

Премія продавцеві

$2 000,00

Премія продавцеві

$2 000,00

Кількість акцій

1000

Кількість акцій

1000

виконання $44,00

Поточна

ціна

акції

на $48,00

момент виконання опціону

Поточна ціна акції на $48,00

момент

виконання

опціону

Доход продавця опціону

(45-48)*1000+2000

Доход

покупця $2 000,00

опціону

(48-44)*1000-2000

Підсумковий результат

-$1

000,00

$1 000,00

36.

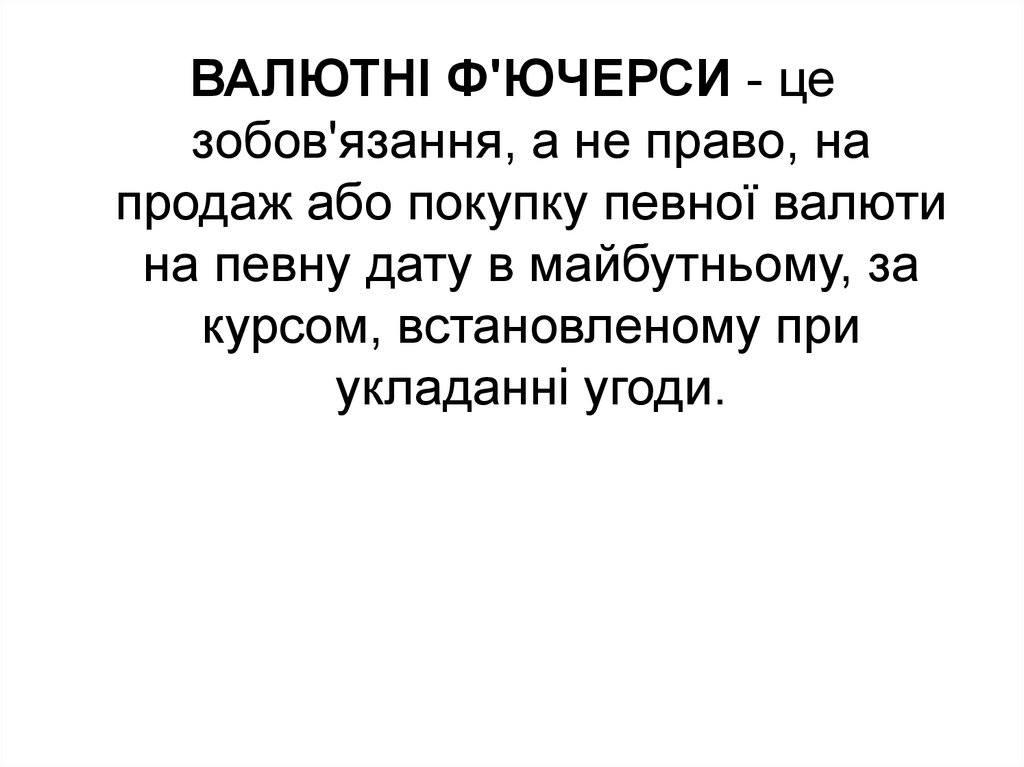

ВАЛЮТНІ Ф'ЮЧЕРСИ - цезобов'язання, а не право, на

продаж або покупку певної валюти

на певну дату в майбутньому, за

курсом, встановленому при

укладанні угоди.

37.

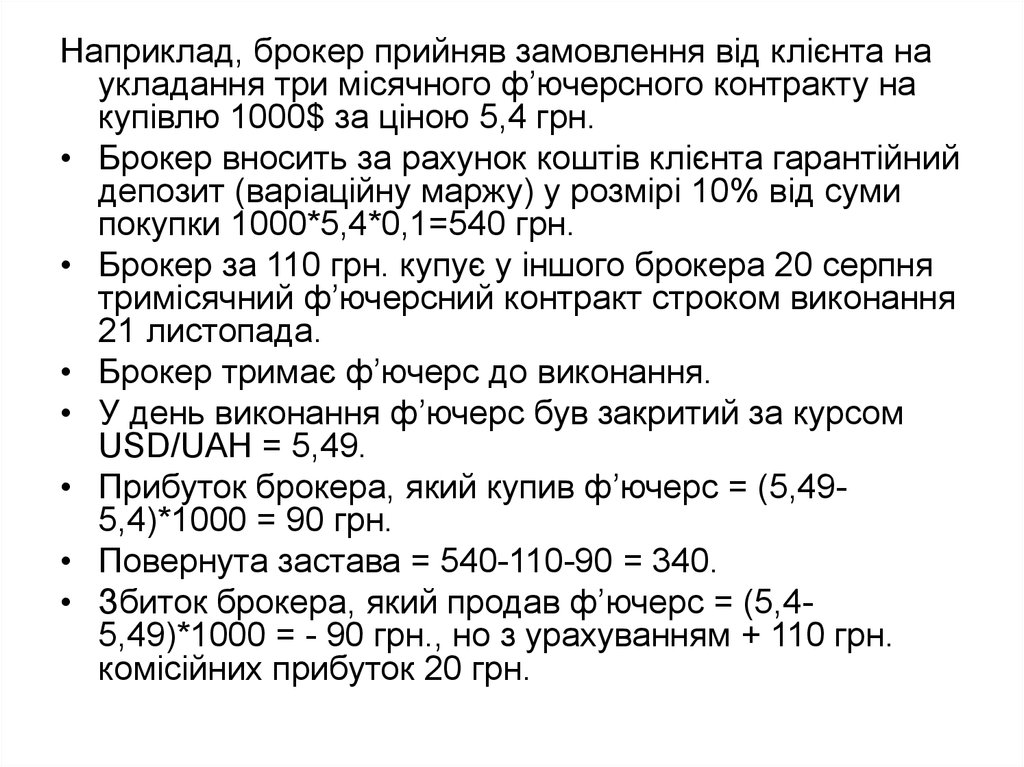

Наприклад, брокер прийняв замовлення від клієнта наукладання три місячного ф’ючерсного контракту на

купівлю 1000$ за ціною 5,4 грн.

• Брокер вносить за рахунок коштів клієнта гарантійний

депозит (варіаційну маржу) у розмірі 10% від суми

покупки 1000*5,4*0,1=540 грн.

• Брокер за 110 грн. купує у іншого брокера 20 серпня

тримісячний ф’ючерсний контракт строком виконання

21 листопада.

• Брокер тримає ф’ючерс до виконання.

• У день виконання ф’ючерс був закритий за курсом

USD/UAH = 5,49.

• Прибуток брокера, який купив ф’ючерс = (5,495,4)*1000 = 90 грн.

• Повернута застава = 540-110-90 = 340.

• Збиток брокера, який продав ф’ючерс = (5,45,49)*1000 = - 90 грн., но з урахуванням + 110 грн.

комісійних прибуток 20 грн.

38.

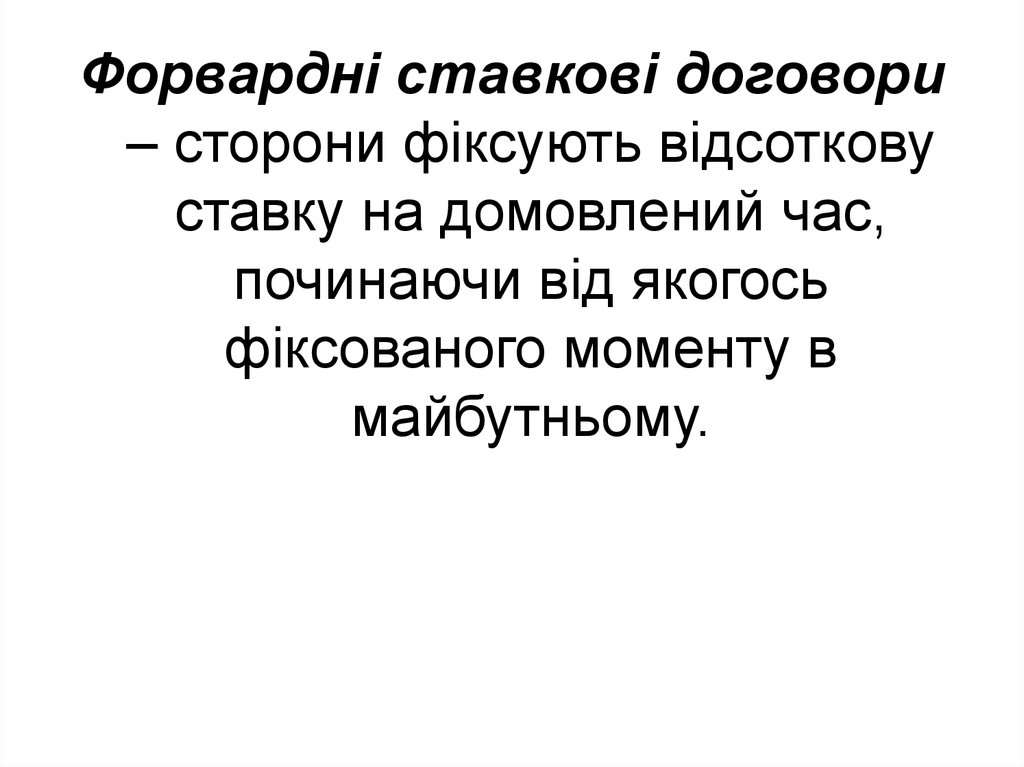

Форвардні ставкові договори– сторони фіксують відсоткову

ставку на домовлений час,

починаючи від якогось

фіксованого моменту в

майбутньому.