finance

financeSimilar presentations:

Управление затратами на предприятии общественного предприятия

1. Управление затратами на предприятии общественного предприятия

2.

• Предприятия общественного питания своейосновной целью ставят извлечение

максимально возможного уровня прибыли для

дальнейшего осуществления и расширения

своей деятельности. Производство продукции,

ее реализация потребителю, оказание услуг и

ведение торгово-производственной

деятельности в целом сопряжено с затратами.

В связи с этим для достижения высоких

экономических результатов одним из главных

способов является планомерное и

рациональное управление затратами и кроме

того, их возможная оптимизация.

3. К расходам организации относятся:

1) Расходы, связанные с производствомпродукции и ее реализацией, приобретением и

продажей товаров, оказанием услуг, в частности:

• себестоимость проданных товаров, продукции

и услуг;

• коммерческие расходы;

• управленческие расходы .

4. К расходам организации относятся:

2) Прочие расходы;3) Налог на прибыль и другие аналогичные по

назначению платежи, уменьшающие

величину прибыли предприятия.

5.

6.

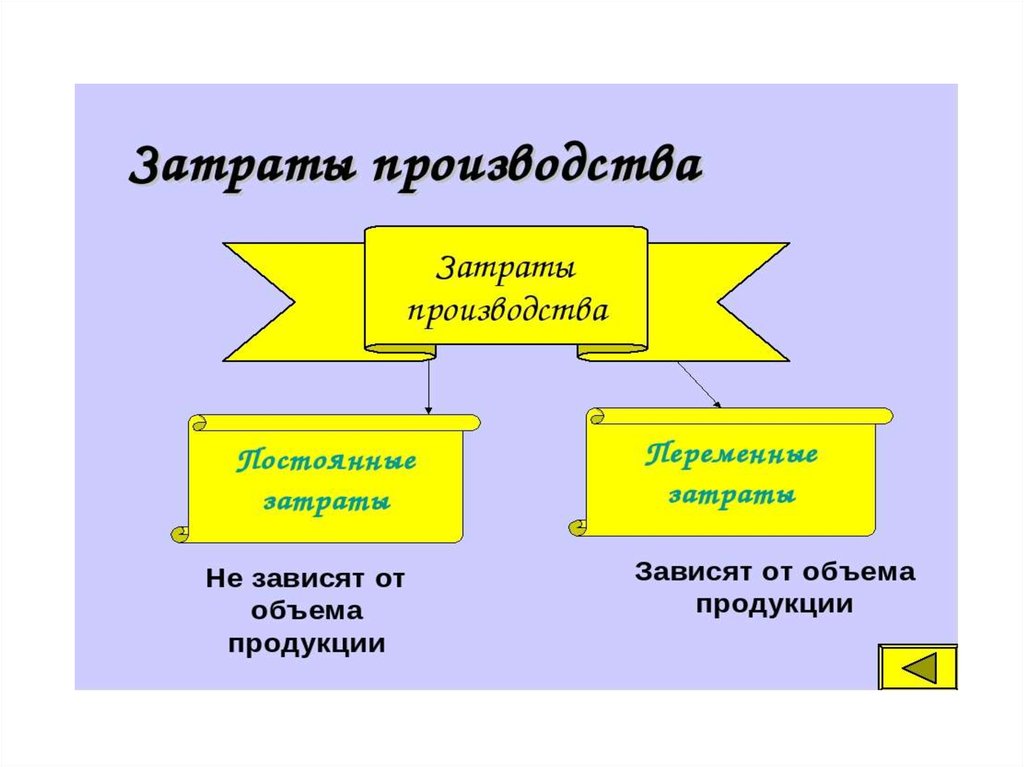

7. К постоянным затратам относятся:

• амортизацию (оборудования, зданий и т.д.);• арендную плату;

• расходы на содержание, амортизацию и

ремонт основных средств;

• износ спецодежды, столового белья;

• заработную плату;

• коммунальные платежи;

• затраты на рекламу;

• расходы на обеспечение нормальных условий

труда персонала.

8. К переменным затратам относятся:

сдельная заработная плата;

страховые взносы с заработной платы;

прямые материальные затраты;

затраты на подработку, подсортировку,

упаковку и хранение товаров;

• потери продуктов при перевозке, хранении

и реализации в пределах норм;

• транспортные расходы и т.д.

9.

На формирование постоянных и переменныхзатрат предприятий общественного питания

значительные влияние оказывают внешние и

внутренние факторы:

10. Внешние факторы

экономическая ситуация в стране и конъюнктура рынка;

налоговая политика;

система ценообразования;

конкуренция;

инфляция;

изменение цен на сырье, материалы и покупные

товары, изменение тарифов и ставок за услуги, на

топливо, газ;

• отраслевые особенности деятельности организаций

общественного питания.

11. Внутренние факторы

организация производства;технология производства и технологические

разработки;

уровень механизации и автоматизации

производства;

прогрессивность техники и оборудования;

производительность труда;

формы и системы оплаты труда;

формы и культура обслуживания;

рост выручки предприятия, осуществление

режима экономии и др.

12. На предприятиях питания можно выделить следующие конкретные способы оптимизации затрат:

1) Минимизация количества ингредиентов исокращение обширной карты меню.

13.

2) Снижение расходов на аренду помещенияи регулирование арендной платы.

14.

3) Оптимизация персонала.15.

4) Расчеты с контрагентами в национальнойвалюте.

16.

5) Введение и развитие современных системавтоматизации ресторанного бизнеса (iiko, RKeeper, и другие).

17.

6) Составление календарного планамаркетинговых мероприятий в начале года. В

данном случае снижения затрат можно

добиться путем планирования деятельности

предприятия заранее.