economics

economics finance

financeSimilar presentations:

Учетные измерители и виды учета

1. Учетные измерители и виды учета.

ГОСУДАРСТВЕННЫЙ МЕДИЦИНСКИЙ УНИВЕРСИТЕТ .г.СемейКАФЕДРА ОБЩЕСТВЕННОГО ЗДРАВООХРАНЕНИЯ

СРС на тему :

УЧЕТНЫЕ ИЗМЕРИТЕЛИ И

ВИДЫ УЧЕТА.

Проверила :Хисметова З.А

Подготовила: Кайрбекова А.Б

Семей 2017-2018

2. План

www.themegallery.comПЛАН

1. Учетные измерители

2. Учет. Виды учета

3. Оперативный учет

4. Статистический учет

5. Бухгалтерский учет

6. Документация

7. Список литературы

3.

www.themegallery.comДля количественного выражения и качественной

характеристики имущества организации и

хозяйственных процессов используются учетные

измерители, при помощи которых производятся

измерения и исчисления хозяйственных средств и

процессов в хозяйственном учете.

4.

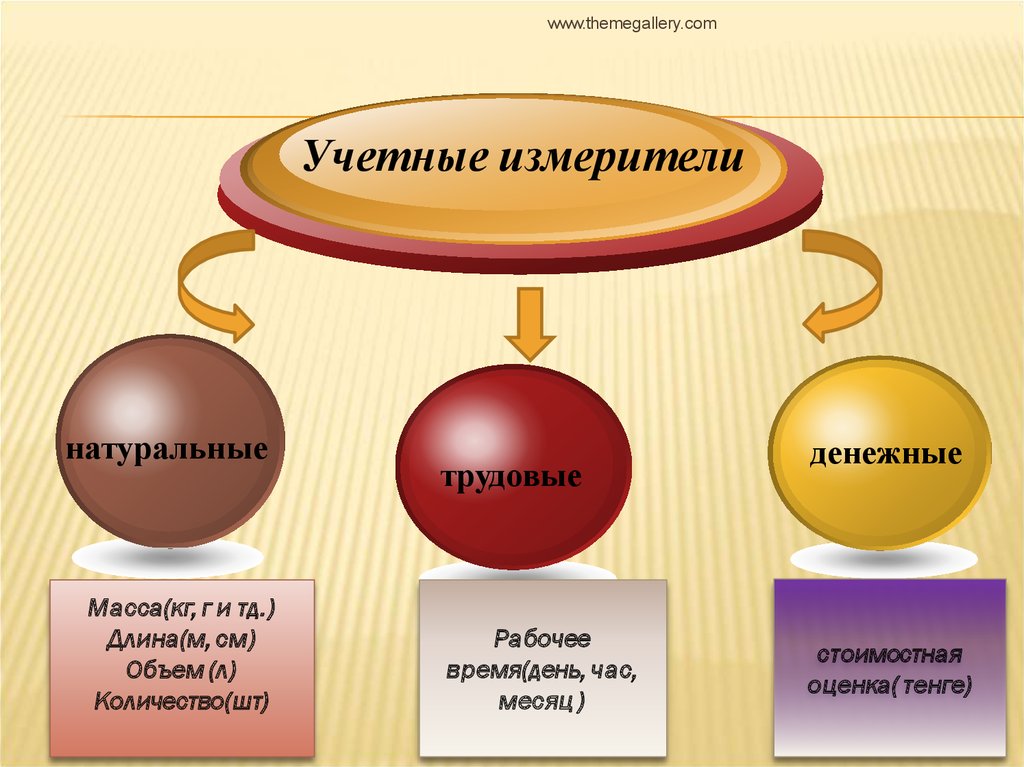

www.themegallery.comУчетные измерители

натуральные

Масса(кг, г и тд.)

Длина(м, см)

Объем (л)

Количество(шт)

трудовые

Рабочее

время(день, час,

месяц )

денежные

стоимостная

оценка( тенге)

5.

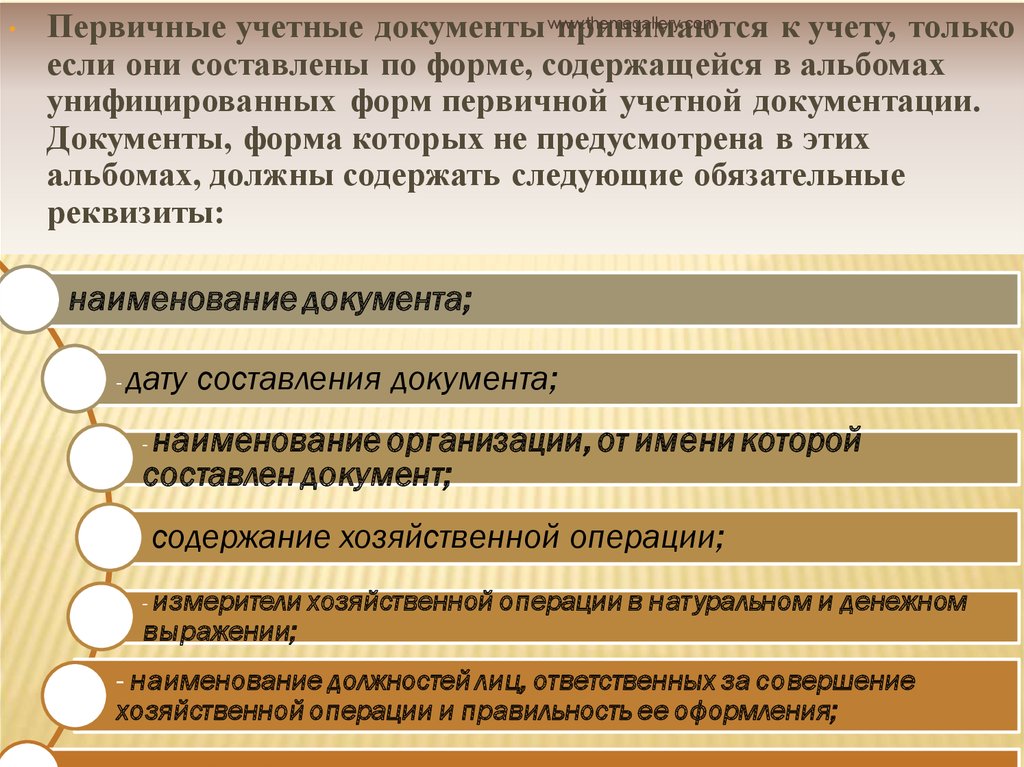

Первичные учетные документы www.themegallery.com

принимаются к учету, только

если они составлены по форме, содержащейся в альбомах

унифицированных форм первичной учетной документации.

Документы, форма которых не предусмотрена в этих

альбомах, должны содержать следующие обязательные

реквизиты:

наименование документа;

-

дату составления документа;

наименование организации, от имени которой

составлен документ;

-

содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и

выражении;

денежном

- наименование должностей лиц, ответственных за совершение

хозяйственной операции и правильность ее оформления;

6.

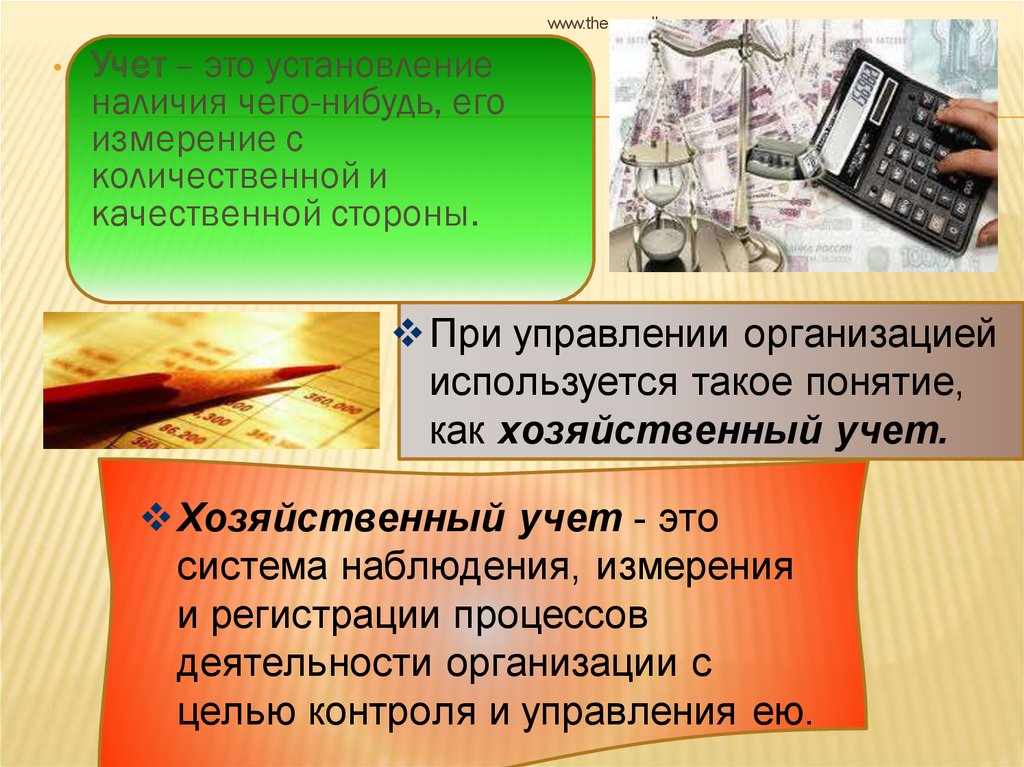

www.themegallery.comУчет – это установление

наличия чего-нибудь, его

измерение с

количественной и

качественной стороны.

При управлении организацией

используется такое понятие,

как хозяйственный учет.

Хозяйственный учет - это

система наблюдения, измерения

и регистрации процессов

деятельности организации с

целью контроля и управления ею.

7.

оперативныйстатистический;

бухгалтерский

Хозяйственный

учет

8.

Оперативный учет применяется для

наблюдения и контроля над отдельными

фактами и операциями хозяйственной

деятельности организации с целью принятия

оперативных решений.

Этот учет осуществляется на местах

производства работ, выполнения

различных хозяйственных функций

(отдел, склад, цех), в связи с чем его

сведения ограничены рамками

организации: о ежедневных явках

работников на службу и уходе с нее,

работе машин и станков, их простоях,

режиме технологического процесса,

выпуске продукции (ежедневно), ее

себестоимости, поставках нефти и др.

9.

Статистический учет отражает и контролирует

массовые явления хозяйственной

деятельности и используется для изучения

количественных и качественных показателей

экономики районов, регионов и стран.

• Цель - получение государственными

органами своевременной и достоверной

информации о развитии экономики.

10.

www.themegallery.comБухгалтерский учет - это упорядоченная

система сбора, регистрации и обобщения в

денежном выражении информации об

имуществе, обязательствах организации и

их движении путем сплошного,

непрерывного и документированного учета

всех хозяйственных операций.

11.

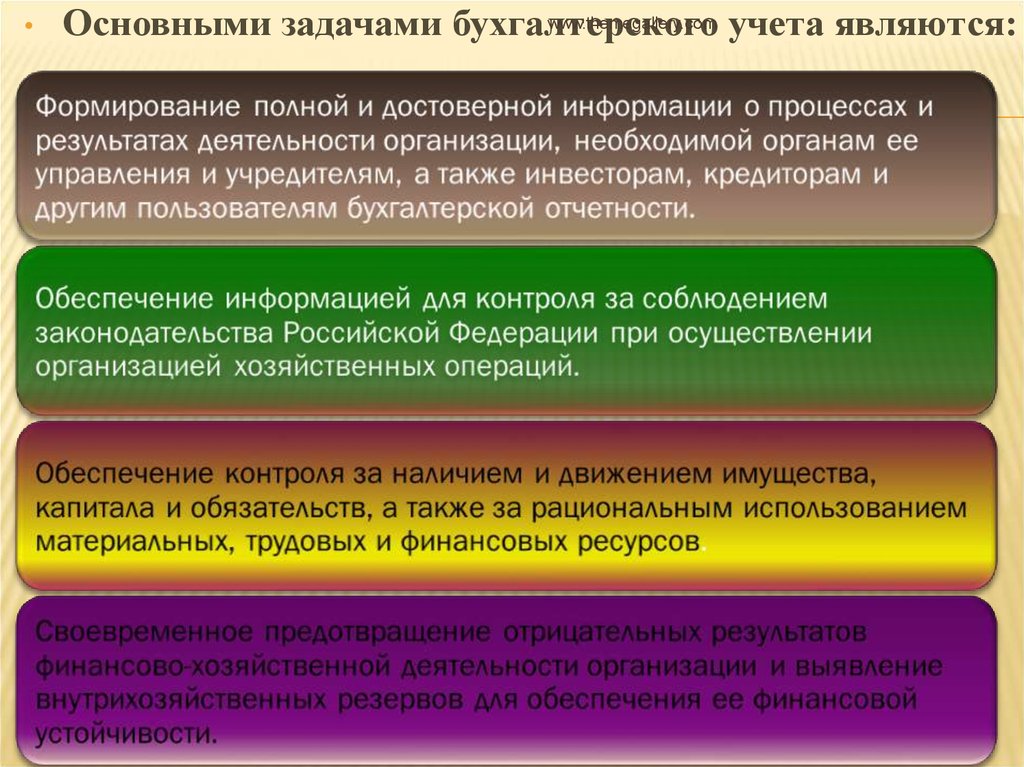

www.themegallery.com учета являются:

Основными задачами бухгалтерского

12.

www.themegallery.comФинансовый учет – это

система сбора учетной

информации, которая

обеспечивает бухгалтерское

оформление и регистрацию

хозяйственных операций, а

также составление финансовой

отчетности

13.

www.themegallery.comФункцией производственного учета

является сбор и обработка данных о

себестоимости продукции (работ, услуг).

Эта информация является

коммерческой тайной субъекта и

предназначена для внутреннего

пользования соответствующим

управленческим персоналом.

14.

Налоговый учет изучает и

регистрирует информацию,

необходимую для

налогообложения.

Информация,

используемая в

налоговом учете,

извлекается из данных

бухгалтерского и

оперативного учета.

15.

www.themegallery.comДля ведения бухгалтерского учета пользуются

следующими документами:

«Учетная политика предприятия»;

«Бухгалтерская отчетность предприятия»;

«Доходы организации»;

«Расходы организации»;

«Учет нематериальных активов»;

«Учет материально-производственных запасов»;

«Учет основных средств» и т.д.

16.

www.themegallery.comЗакон Республики Казахстан "О бухгалтерском учете и финансовой

отчетности" от 28 февраля 2007 года № 234

Закон Республики Казахстан от 31 января 2006 года №124-III «О

частном предпринимательстве»

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА

РЕСПУБЛИКИ КАЗАХСТАН от 20 июля 2007 года №80

«О ведении

вспомогательного бухгалтерского учета и Главной бухгалтерской

книги, внедренной в автоматизированной информационной системе

отдельными субъектами финансового рынка Республики Казахстан»

17. Список литературы:

www.themegallery.comСПИСОК ЛИТЕРАТУРЫ:

www.consult-help.kz

www.kazedu.kz

www.buliver.ru

Багирова В.Л.( ред.) Управление и экономика

фармации М.: Медицина, 2004.