finance

financeSimilar presentations:

")

Способы предоставления кредитов

1. СПОСОБЫ ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ

1.2.

3.

4.

5.

6.

Порядок выдачи разовых

ссуд

Кредитование в форме

открытия клиенту кредитной

линии

Особенности кредитования

в форме овердрафта

Вексельные кредиты

Синдицированный

(консорциальный) кредит

Банковский кредит на

потребительские нужды

населения

2. Рекомендуемая литература

ОСНОВНАЯ1. Деньги. Кредит. Банки. Учебник /

Под ред. О.И. Лаврушина.

2. Деньги. Кредит. Банки.: Учебник /

Под ред. Е.Ф. Жукова.

3. Деньги. Кредит. Банки.: Учебник /

Под ред. ****

3.

РАЗОВЫЕ КРЕДИТЫэто кредиты, которые предоставляются

заемщикам от случая к случаю,

на удовлетворение различных

их потребностей

ОСОБЕННОСТИ

каждая ссуда оформляется индивидуальным кредитным договором

заемщик предоставляет необходимый пакет документов

выдача разовой ссуды всегда производится единовременно

кредит выдается с простого ссудного счета с

зачислением суммы на расчетный счет заемщика

РВПС

4.

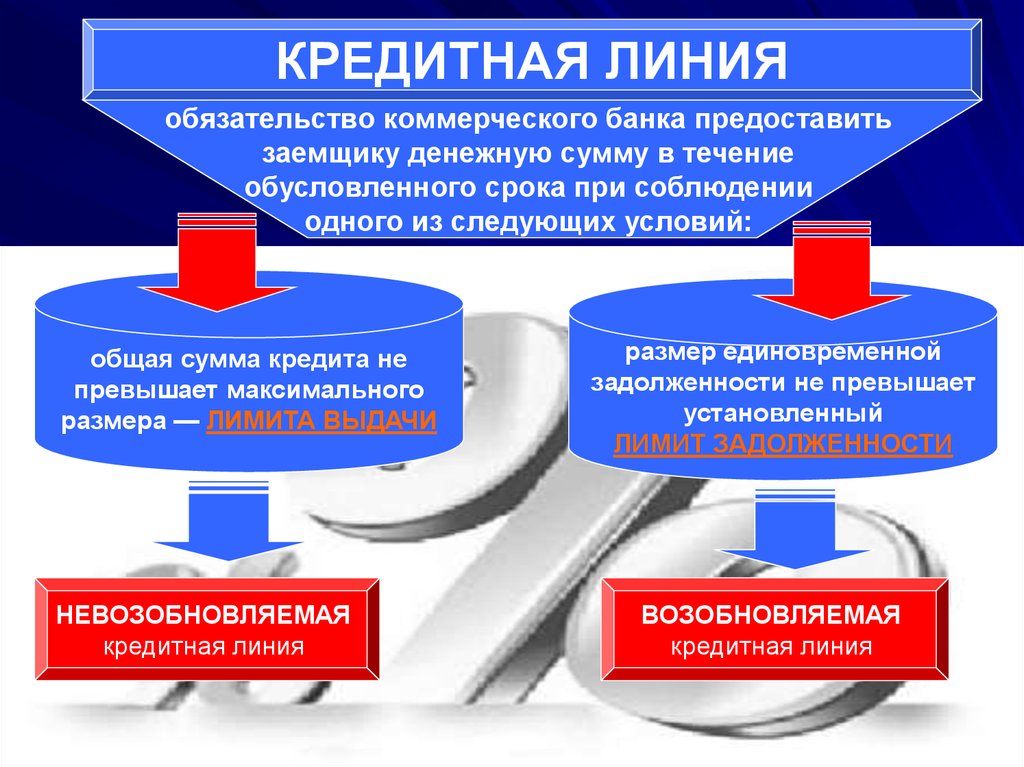

КРЕДИТНАЯ ЛИНИЯобязательство коммерческого банка предоставить

заемщику денежную сумму в течение

обусловленного срока при соблюдении

одного из следующих условий:

общая сумма кредита не

превышает максимального

размера — ЛИМИТА ВЫДАЧИ

НЕВОЗОБНОВЛЯЕМАЯ

кредитная линия

размер единовременной

задолженности не превышает

установленный

ЛИМИТ ЗАДОЛЖЕННОСТИ

ВОЗОБНОВЛЯЕМАЯ

кредитная линия

5.

ОВЕРДРАФТособая форма краткосрочного кредита,

при которой банк осуществляет

КРЕДИТОВАНИЕ

расчетного счета клиента

ОПРЕДЕЛЯЮЩИЕ

ФАКТОРЫ

1. Стабильность работы расчетного счета клиента в банке;

2. Состояние денежных потоков, проходящих через Р/С;

3. Длительность работы Р/С клиента в банке

4. Наличие (отсутствие) картотеки к счету клиента в течение 3

последних месяцев;

5. Состояние финансово-хозяйственной деятельности

клиента;

6. Кредитная история и настоящие отношения с банкомкредитором

6.

ОСОБЕННОСТИ ОВЕРДРАФТАMAX lim

устанавливается

банками в определенном % от

среднемесячных

поступлений на р/с клиента за

последние 3-6 месяцев

от 5 до 25%

СРОК

от 15 до 30 дней

срок пользования каждым

кредитом должен колебаться

в пределах, установленных

договором

ПОГАШЕНИЕ

ежедневно путем списания

средств с р/с заемщика в

безакцептном порядке

платежное требование

банка-кредитора

7.

ВЕКСЕЛЬНЫЕ КРЕДИТЫПРЕДЪЯВИТЕЛЬСКИЕ

УЧЕТНЫЕ

ЗАЛОГОВЫЕ

ВЕКСЕЛЕДАТЕЛЬСКИЕ

8.

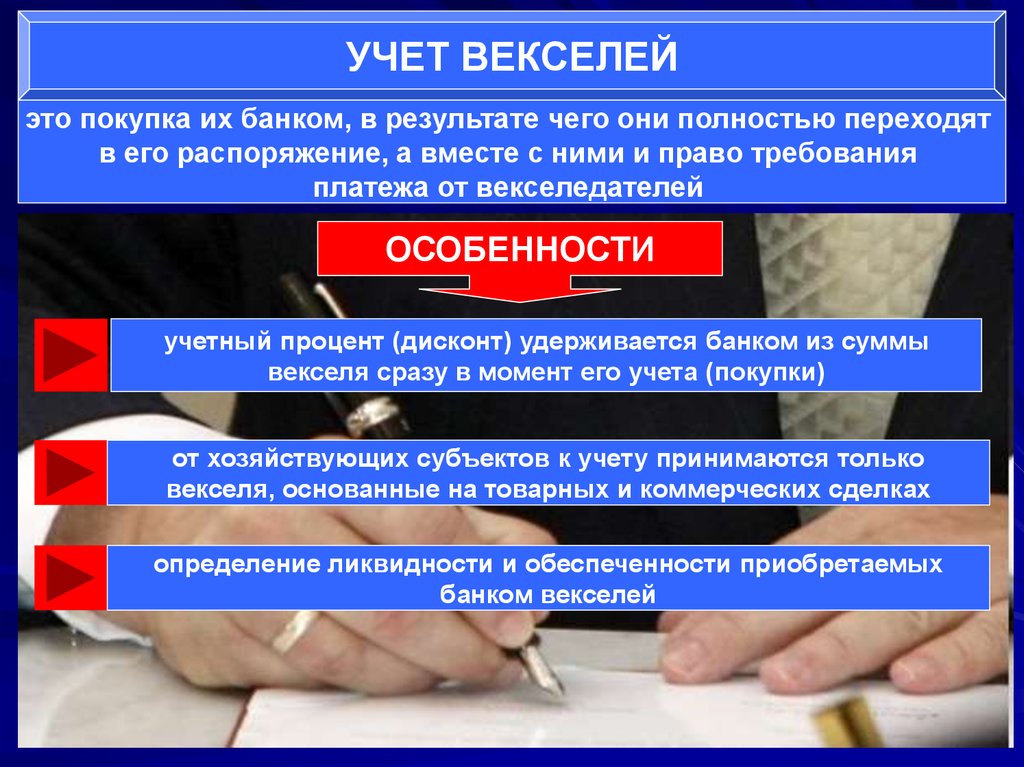

УЧЕТ ВЕКСЕЛЕЙэто покупка их банком, в результате чего они полностью переходят

в его распоряжение, а вместе с ними и право требования

платежа от векселедателей

ОСОБЕННОСТИ

учетный процент (дисконт) удерживается банком из суммы

векселя сразу в момент его учета (покупки)

от хозяйствующих субъектов к учету принимаются только

векселя, основанные на товарных и коммерческих сделках

определение ликвидности и обеспеченности приобретаемых

банком векселей

9.

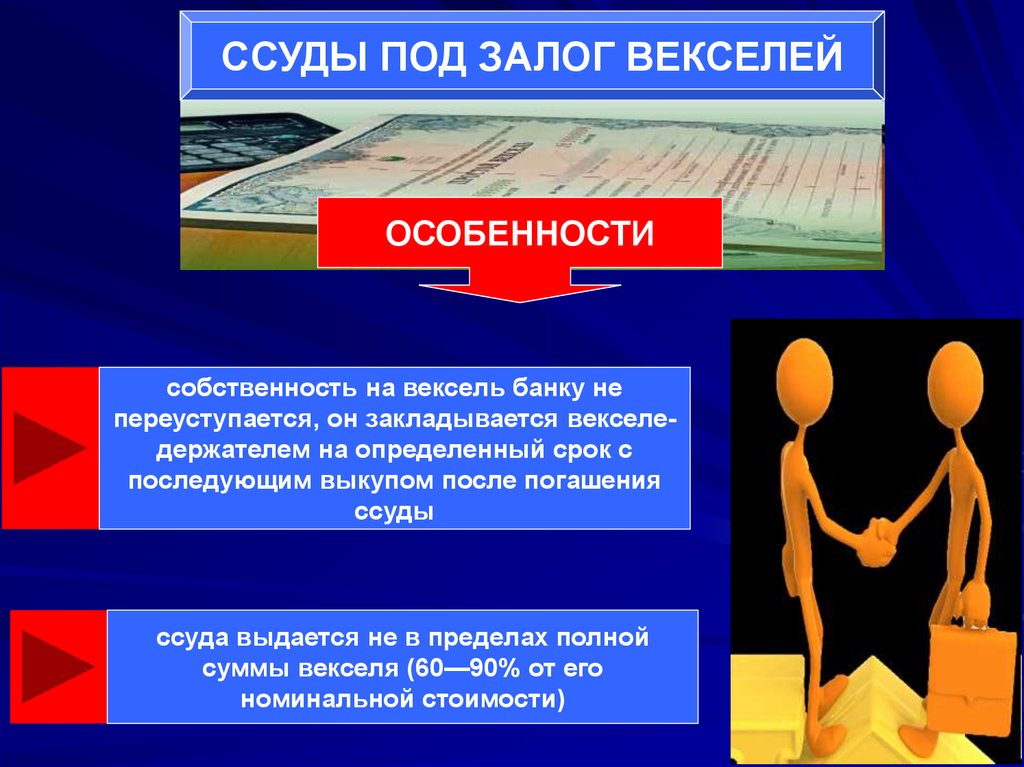

ССУДЫ ПОД ЗАЛОГ ВЕКСЕЛЕЙОСОБЕННОСТИ

собственность на вексель банку не

переуступается, он закладывается векселедержателем на определенный срок с

последующим выкупом после погашения

ссуды

ссуда выдается не в пределах полной

суммы векселя (60—90% от его

номинальной стоимости)

10.

ВЕКСЕЛЕДАТЕЛЬСКИЙ КРЕДИТпользуются предприятия,

выступающие в роли

покупателей, при нехватке

оборотных средств для

расчетов с поставщиками

причина

договор

невозможность

оформить в банке

обычный денежный

банковский кредит

11.

СИНДИЦИРОВАННЫЙ(КОНСОРЦИАЛЬНЫЙ)

КРЕДИТ

ссуды, выданные банком заемщику при условии заключения банком

кредитного договора с ТРЕТЬИМ ЛИЦОМ, в котором определено, что

указанное третье лицо обязуется предоставить банку денежные средства

(для целей полного кредитования им заемщика)

СУБЪЕКТЫ

КРЕДИТНЫХ

ОТНОШЕНИЙ

СИНДИЦИРОВАННЫЙ

КРЕДИТ

min

БАНК-АГЕНТ

технические и

административные

функции

или

12.

ВАРИАНТЫ СИНДИЦИРОВАННОГО КРЕДИТОВАНИЯОБЩИЙ ДОГОВОР КРЕДИТОВАНИЯ

РЕСУРЫ

БАНК-АГЕНТ

БАНК-АГЕНТ

СИНДИЦИРОВАННЫЙ

КРЕДИТ

ПАРАЛЛЕЛЬНЫЙ

КРЕДИТ