finance

finance policy

policySimilar presentations:

")

Обязательное страхование – драйвер роста и забота государства

1. ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ – ДРАЙВЕР РОСТА И ЗАБОТА ГОСУДАРСТВА

Балакирева В.Ю.Заместитель директора Департамента

финансовой политики Министерства

финансов Российской Федерации

2. НАПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

ГАРМОНИЗАЦИЯ СООТНОШЕНИЯ ОБЯЗАТЕЛЬНОГО ИДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Приоритет добровольной формы страхования над обязательной.

Ограничение доли обязательных видов страхования.

Использование страхования в качестве дополнительного элемента к иным

методам и формам обеспечения гражданской ответственности и

исполнения обязательств.

Введение новых видов страхования в обязательной форме только при

наличии высокого уровня риска, представляющего угрозу для большого

числа объектов, в размере, заведомо превышающем возможность его

компенсации самим причинителем вреда, эффективности и выгодности

страхования по сравнению с другими инструментами управления рисками,

соблюдение иных принципов обязательного страхования

3.

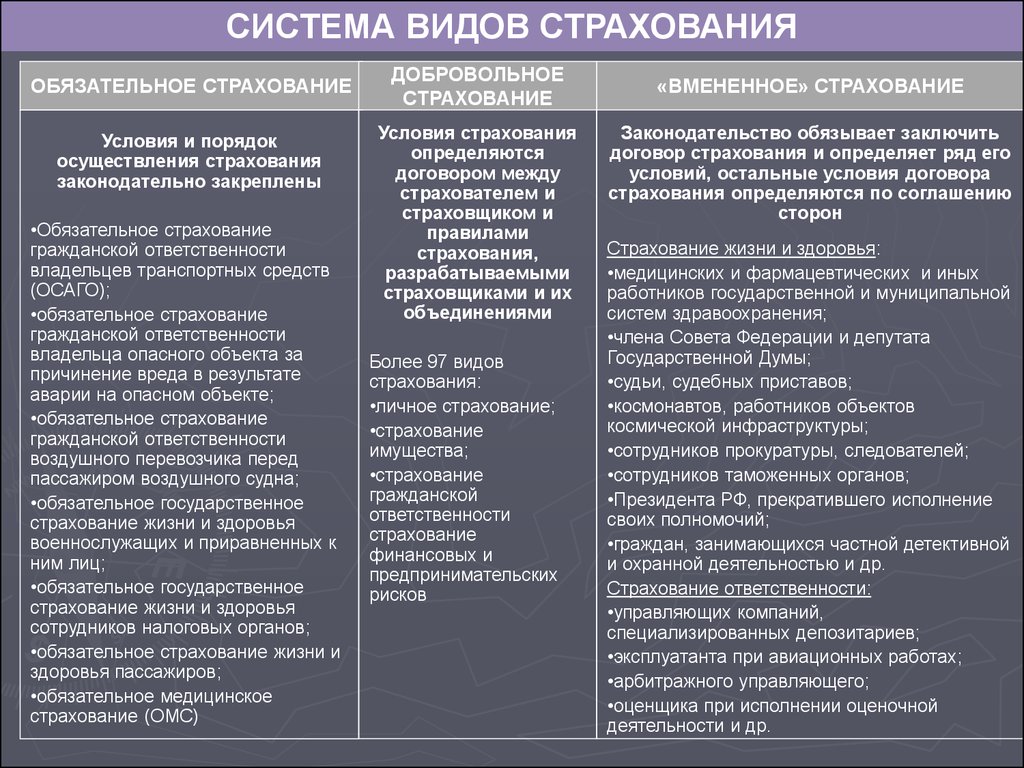

СИСТЕМА ВИДОВ СТРАХОВАНИЯОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ

Условия и порядок

осуществления страхования

законодательно закреплены

•Обязательное страхование

гражданской ответственности

владельцев транспортных средств

(ОСАГО);

•обязательное страхование

гражданской ответственности

владельца опасного объекта за

причинение вреда в результате

аварии на опасном объекте;

•обязательное страхование

гражданской ответственности

воздушного перевозчика перед

пассажиром воздушного судна;

•обязательное государственное

страхование жизни и здоровья

военнослужащих и приравненных к

ним лиц;

•обязательное государственное

страхование жизни и здоровья

сотрудников налоговых органов;

•обязательное страхование жизни и

здоровья пассажиров;

•обязательное медицинское

страхование (ОМС)

ДОБРОВОЛЬНОЕ

СТРАХОВАНИЕ

Условия страхования

определяются

договором между

страхователем и

страховщиком и

правилами

страхования,

разрабатываемыми

страховщиками и их

объединениями

Более 97 видов

страхования:

•личное страхование;

•страхование

имущества;

•страхование

гражданской

ответственности

страхование

финансовых и

предпринимательских

рисков

«ВМЕНЕННОЕ» СТРАХОВАНИЕ

Законодательство обязывает заключить

договор страхования и определяет ряд его

условий, остальные условия договора

страхования определяются по соглашению

сторон

Страхование жизни и здоровья:

•медицинских и фармацевтических и иных

работников государственной и муниципальной

систем здравоохранения;

•члена Совета Федерации и депутата

Государственной Думы;

•судьи, судебных приставов;

•космонавтов, работников объектов

космической инфраструктуры;

•сотрудников прокуратуры, следователей;

•сотрудников таможенных органов;

•Президента РФ, прекратившего исполнение

своих полномочий;

•граждан, занимающихся частной детективной

и охранной деятельностью и др.

Страхование ответственности:

•управляющих компаний,

специализированных депозитариев;

•эксплуатанта при авиационных работах;

•арбитражного управляющего;

•оценщика при исполнении оценочной

деятельности и др.

4.

Соотношение долей страховой премии,приходящихся на обязательное и добровольное

страхование

100%

80%

50,92%

56,99%

56,1%

49,08%

43,01%

43,9%

60%

40%

20%

0%

2008 год

2009 год

Добровольное страхование

2010 год

Обязательное страхование

5. Преимущества и недостатки обязательного страхования

ПреимуществаОбеспечение высокого развития уровня страхования;

широкий охват страхованием объектов, подлежащих страхованию, непрерывность действия страхования, низкая цена

страхового полиса;

публичность договора страхования, установление единых условий страхования нормативно-правовыми актами, типовые

договоры страхования;

повышение страховой культуры, воспитание в потенциальных страхователях чувства потребности в страховой защите;

снижение расходов на проведение обязательного страхования по сравнению с добровольным;

снижение степени риска, в том числе посредством проведения превентивных мероприятий;

другие преимущества.

Недостатки

Экстенсивный путь развития страхования (рост объемов страховой премии до определенного уровня, обеспечивающего

достаточный охват страхованием и до определенного времени;

- при оценке рисков и расчете страховых тарифов размер страховой премии устанавливается не ниже, чем по

добровольному страхованию;

- ограничение конкуренции (отсутствие у страхователя возможности выбора перечня рисков, удобных для него сроков

страхования и иных условий, отсутствие возможности влиять на цену страхования;

- расчет основных нормативов (лимита ответственности, базового тарифа, коэффициентов к страховым тарифам) по

средним величинам в целом по России не дает возможности страховщикам адаптировать условия страхования к

потребительскому спросу на страховую услугу;

- механизм принуждения к заключению договора страхования порождает реакцию «отторжения», «ощущение

навязчивости» страховой услуги;

- установление достаточно прозрачных условий заключения договора страхования не всегда сопровождается

прозрачностью в установлении порядка определения размера вреда или убытков, рост числа жалоб на отказы в

страховых выплатах и недостаточные для восстановления утраченного ими поврежденного имущества размеры страховых

выплат;

- основной целью страховщика становится обеспечение учета заключенных договоров страхования и поступления

страховых взносов; обязательное страхование снижает трансаксаонные издержки только при реализации страховой

услуги;

- при обязательном страховании страховщик не прилагает усилий к изучению страховых интересов страхователей. Сбору

информации, в том числе о страховых продуктах конкурентов и и их преимуществах, убеждению страхователей в

необходимости получения страховой услуги, разработке продуктовой линейки востребованной спросом.

- Отсутствие четкой регламентации видов, объемов, ответственности, которую несут субъекты хозяйствования в процессе

осуществления своей деятельности затрудняет установление в обязательных видах страхования страхового случая,

размеров страховых сумм, оснований для отказа в страховых выплатах.

-

6. Направления совершенствования основ системы страхования

1.Совершенствование основ действующих видов обязательного

страхования:

2.

3.

4.

5.

Обязательное государственное личное страхование военнослужащих и лиц

приравненных к ним

Обязательное страхование гражданской ответственности владельце

транспортных средств

Введение новых видов обязательного страхования, например,

гражданской ответственности перевозчиков перед пассажирами,

взамен обязательного личного страхования пассажиров

Приведение норм в отдельных законодательных актах, возлагающих

обязанность на субъектов хозяйствования заключать договор

страхования, в соответствие с действующим страховым

законодательством

Предоставление права субъекту хозяйствования в целях обеспечения

своей деятельности и возмещения причиненного вреда 3-им лицам

использовать страхование в качестве одного из механизмов гарантии

исполнения обязательств

Изменение правовых основ возмещения вреда 3-им лицам,

установление оснований несения ответственности, видов, объемов

ответственности в целях ее разделения между собственником, лицом

причинившим вред, страховщиком, государством создание

многоуровневой системы ответственности позволяющей эффективно

возместить вред и использовать государственные ресурсы.