finance

financeSimilar presentations:

")

Сущность и значение бухгалтерского учета

1.

2.

Управление производственными процессамиИнформация для принятия управленческих

решений

Хозяйственный учет -

система наблюдения, измерения, регистрации

процессов материального производства

с целью контроля и управления ими

3.

Хозяйственный учетОперативный

учет

Бухгалтерский

учет

Статистический

учет

4.

НаблюдениеИзмерение

Регистрация информации

Обработка информации

Передача информации

5.

НатуральныеТрудовые

Метр

Килограмм

Литр

Штука

Денежные

Человеко-час

Человеко-день

Рубль

6.

Служат для характеристикиучитываемых объектов в натуральном

выражении. В зависимости от

физических свойств объектов это

может быть метр, литр, килограмм,

киловатт-час, тонно-километр и др.

Однако, используя натуральные

измерители, нельзя получить

обобщенные характеристики

разнообразных объектов, они

применяются лишь для характеристики

однородных предметов

7.

Используются для исчисленияколичества затрат рабочего

времени, выраженного в

определенных единицах времени

(в рабочих днях, часах, минутах

и т.д.). Они применяются для

расчета заработной платы

персонала организации, исчисления

производительности труда

8.

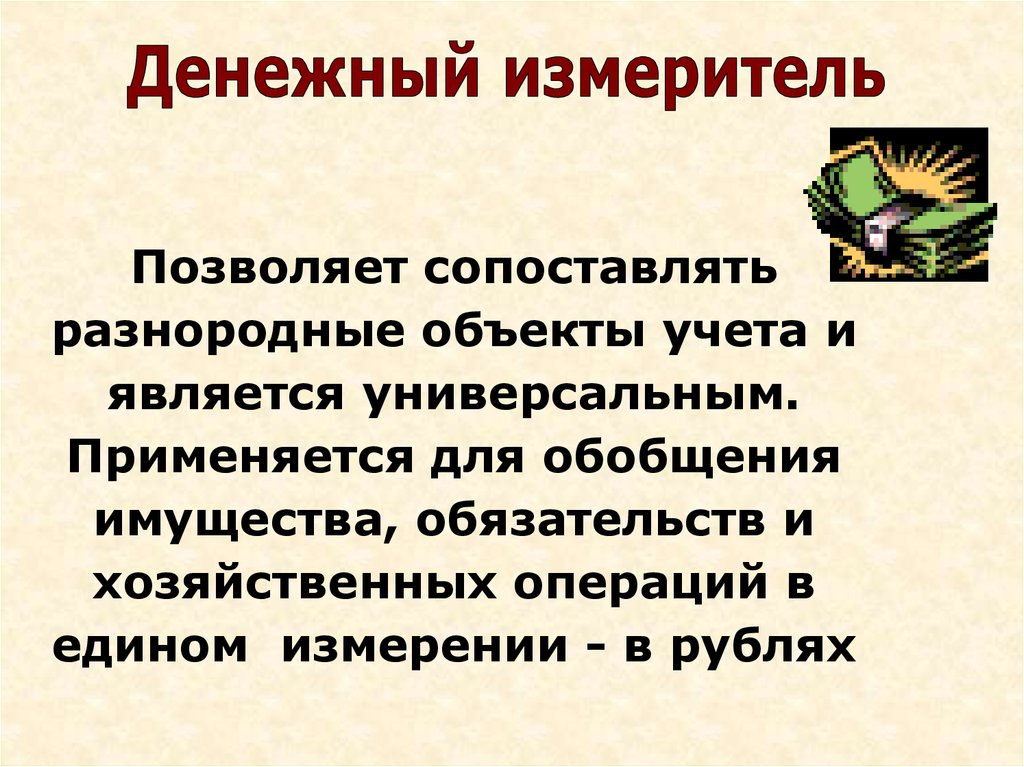

Позволяет сопоставлятьразнородные объекты учета и

является универсальным.

Применяется для обобщения

имущества, обязательств и

хозяйственных операций в

едином измерении - в рублях

9.

Бухгалтерский учет упорядоченная система сбора,регистрации и обобщения информации

в денежном выражении об имуществе,

обязательствах организации и их

движении путем сплошного,

непрерывного документального

отражения хозяйственных операций

10.

1Ведется каждым хозяйствующим субъектом

2

Непрерывен во времени

3

Является сплошным по своему характеру

4

Строго документален

5

Ведется в денежном выражении

11.

Теория бухгалтерского учетаБухгалтерский финансовый учет

Бухгалтерский управленческий учет

12.

Допущение имущественной обособленностиДопущение непрерывности деятельности организации

Допущение последовательности применения

учетной политики

Допущение временной определенности фактов

хозяйственной деятельности

Требование полноты

Требование своевременности

Требование осмотрительности

Требование приоритета содержания перед формой

Требование непротиворечивости

Требование рациональности

13.

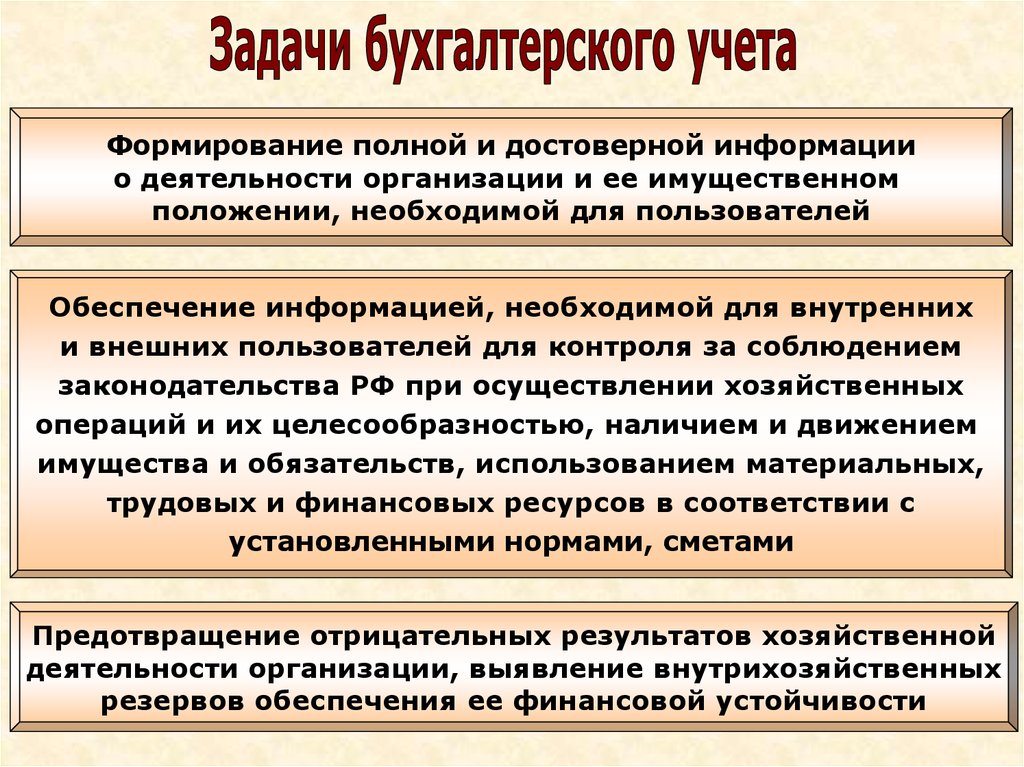

Формирование полной и достоверной информациио деятельности организации и ее имущественном

положении, необходимой для пользователей

Обеспечение информацией, необходимой для внутренних

и внешних пользователей для контроля за соблюдением

законодательства РФ при осуществлении хозяйственных

операций и их целесообразностью, наличием и движением

имущества и обязательств, использованием материальных,

трудовых и финансовых ресурсов в соответствии с

установленными нормами, сметами

Предотвращение отрицательных результатов хозяйственной

деятельности организации, выявление внутрихозяйственных

резервов обеспечения ее финансовой устойчивости

14.

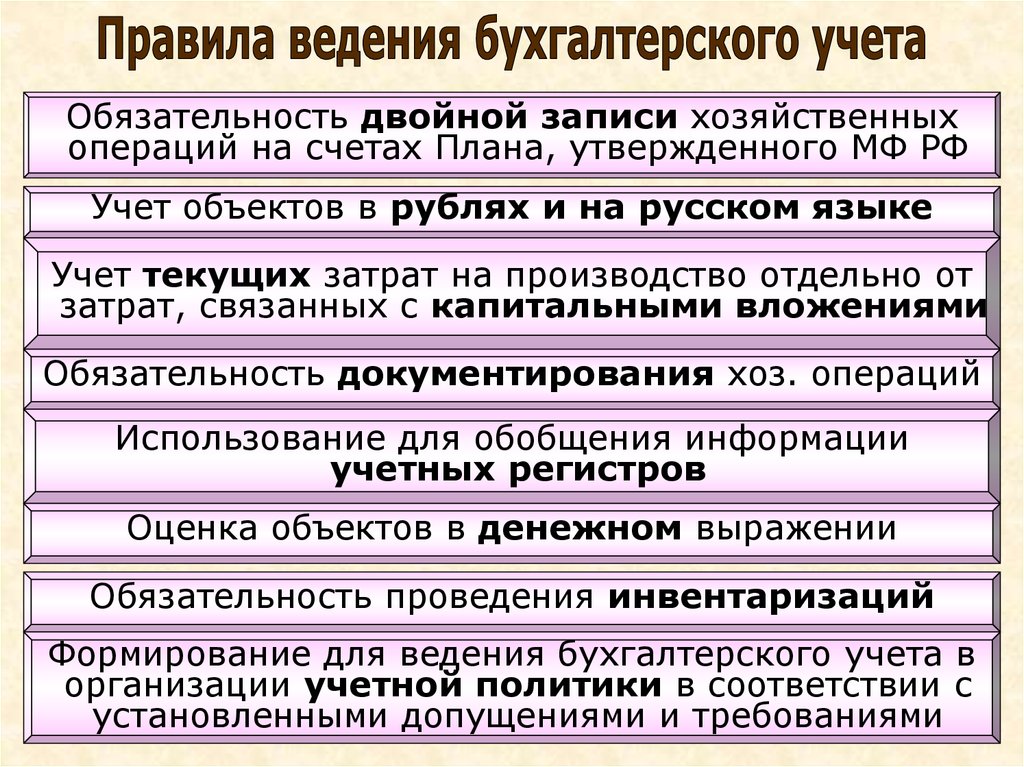

Обязательность двойной записи хозяйственныхопераций на счетах Плана, утвержденного МФ РФ

Учет объектов в рублях и на русском языке

Учет текущих затрат на производство отдельно от

затрат, связанных с капитальными вложениями

Обязательность документирования хоз. операций

Использование для обобщения информации

учетных регистров

Оценка объектов в денежном выражении

Обязательность проведения инвентаризаций

Формирование для ведения бухгалтерского учета в

организации учетной политики в соответствии с

установленными допущениями и требованиями

15.

ПользователиВнутренние

Внешние

С прямым

финансовым

интересом

Совет директоров,

управленческий

персонал,

специалисты служб

организации

Сегодняшние и

потенциальные

инвесторы,

кредиторы,

поставщики

Выход

С непрямым

финансовым

интересом

Налоговые органы,

казначейство, аудиторы,

органы соц.страха,

научные консультанты,

фондовые биржи и т.п.