1.Проблемы формирования")

— это инициативная самостоятельная деятельность граждан и их")

собственные средства (уставный капитал, прибыль и т.д.); 2)")

производственные запасы основных и вспомогательных")

фонд времени работы оборудования равен режимному фонду за вычетом времени на")

стоимость (Фосн. перв.) отдельных видов основных фондов: Ф осн. перв. = Сс.т.+ Зт + Зм, где Сс.т. –")

^t где Фосн.перв. – первоначальная")

. Фср.год. =")

рассчитывается по формуле: Фф.о.=Q/Фср.год. где Q – стоимость произведенной за год")

economics

economicsSimilar presentations:

")

как субъект предпринимательской деятельности")

Экономика организации

1. Экономика организации

Вводная лекция (онлайн-консультация)13.10.2016

Доктор экономических наук,

профессор кафедры экономики организации

Финансового университета при Правительстве

Российской Федерации

Ирина Анатольевна Меркулина

IAMerkulina@fa.ru, merku_merku@mail.ru

+79153868231

2. 1. Перечень планируемых результатов обучения по дисциплине, соотнесенных с планируемыми результатами освоения образовательной

программыДисциплина «Экономика организации» обеспечивает формирование

следующих компетенций:

(ПК-2) способность на основе типовых методик и действующей

нормативно-правовой базы рассчитывать экономические и

социально- экономические показатели, характеризующие

деятельность хозяйствующих субъектов

владения - методами сбора и обработки информации,

характеризующими деятельность хозяйствующих субъектов

экономики;

умения - воспринимать, обобщать и анализировать экономическую

информацию о хозяйствующих субъектах экономики;

знания - сущности, методики и алгоритма расчета основных

экономических и социально-экономических показателей деятельности

фирмы.

3. 1. Перечень планируемых результатов обучения по дисциплине, соотнесенных с планируемыми результатами освоения образовательной

программыДисциплина «Экономика организации» обеспечивает формирование

следующих компетенций:

(ПК-5) способностью анализировать и интерпретировать

финансовую, бухгалтерскую и иную информацию, содержащуюся в

отчетности предприятий различных форм собственности,

организаций, ведомств и т.д., и использовать полученные сведения

для принятия управленческих решений

владения - культурой мышления, методами оценки затрат и

результатов деятельности фирмы;

умения - анализировать и принимать управленческие решения по

повышению эффективности деятельности фирмы и уровня ее

конкурентоспособности;

знания - сущности и содержания механизма функционирования

хозяйствующего субъекта в различных сферах деятельности.

4. 2. Место дисциплины в структуре ООП ВПО Дисциплина «Экономика организации» относится к циклу – «Элективные дисциплины» и входит

в состав вариативной части профессионального циклаФедерального государственного образовательного стандарта высшего

образования по направлению подготовки бакалавров.

Для освоения дисциплины «Экономика организации» студент должен:

Знать: сущность и содержание механизма функционирования и развития

фирм в условиях рынка

Уметь: использовать современные инструменты управления и финансовоэкономического анализа для разработки и реализации стратегии развития

фирмы; рассчитывать важнейшие производственно-экономические и

финансовые показатели, используемые фирмами

Владеть: практическими навыками по анализу и сравнительной

оценке показателей эффективности производственной и хозяйственной

деятельности фирмы

5. 4. Содержание дисциплины Введение «Экономика организации» как учебная дисциплина, ее предмет, задачи и структура. Взаимосвязь

данной дисциплины с другими дисциплинами. Требования, предъявляемые к студентам в процессеизучения дисциплины. Форма контроля полученных знаний. Роль учебной дисциплины «Экономика

фирмы» в подготовке высококвалифицированных кадров.

Тема 1. Предпринимательская деятельность и хозяйствующие

субъекты экономики

Предпринимательская деятельность: понятие, основные черты, субъекты, объекты, формы и сферы

предпринимательства. Производственная деятельность как главный вид предпринимательской

деятельности. Финансовая деятельность в предпринимательстве. Роль консультационных услуг в

предпринимательстве.

Понятие хозяйствующего субъекта экономики, виды хозяйствующих субъектов. Определение

категорий: «фирма», «компания» «организация», «предприятие».

Классификация фирм, значение и определяющие признаки. Организационно-правовые формы (в

соответствии с Гражданским кодексом РФ) и формирование стартового капитала фирм.

Характеристика, особенности организации и функционирования: хозяйственных товариществ и

обществ, производственных кооперативов, государственные и муниципальных унитарных

предприятий.

Роль и значение объединения хозяйствующих субъектов в современной экономике. Формы

объединений хозяйствующих субъектов: финансово-промышленная группа, концерн, холдинг,

ассоциация (союз), консорциум, и другие. Основные направления создания интегрированных

хозяйственных комплексов.

6. 4. Содержание дисциплины Тема 2. Фирма как многоцелевая система. Создание, размещение и развитие фирмы. Системный подход к

деятельности фирмы, его характеристика. Состав иструктура внешней среды. Влияние внешней среды на деятельность фирмы,

цели и задачи ее исследования. Понятие, состав и резервы внутренней среды

фирмы.

Основные этапы создания фирмы и их последовательность. Бизнес-идея – ее

значение и роль в создании фирмы. Критерии оценки жизнеспособности бизнесидеи. Выбор рыночной ниши и определение барьеров входа в определенный вид

бизнеса. Оценка ресурсов, необходимых для создания новой фирмы:

предпринимательских, инновационных, технологических, производственных,

сырьевых, инфраструктурных, трудовых, финансовых. Принципы и критерии

размещения фирм. Потенциальные партнеры фирмы, их характеристика. Выбор

способа финансирования процесса создания и развития новой фирмы.

Регистрация фирмы в Российской Федерации.

Функционирование и развитие фирмы как системы. Миссия и цели создания и

функционирования фирмы. Изменения – основа развития фирмы. Причины и

виды изменений.

Жизненный цикл фирмы, его основные стадии.

Особенности функционирования фирмы на каждой стадии жизненного цикла.

Понятия реорганизация и преобразование фирмы. Формы реорганизации.

7. 4. Содержание дисциплины Тема 3. Внутрифирменное производственное планирование. Прогнозирование деятельности фирмы. Виды

прогнозов.Понятие, основные принципы и функции внутрифирменного планирования.

Логика внутрифирменного производственного планирования. Этапы процесса

планирования. Виды планов, их классификация по различным признакам.

Стратегическое, операционное, оперативно-календарное планирование.

Разработка хозяйственных стратегий. Базисная (общая) стратегия и ее типы:

стратегии роста, стратегии стабильности, стратегии выживания, стратегии

сокращения. Назначение конкурентных стратегий. Типы хозяйственных стратегий

с позиций эффективности производства.

Внутрифирменного производственного планирование как планирование

производственных мощностей и планирование объема производства.

Производственная мощность, ее виды, методика расчета. Показатели

использования производственной мощности. Учет ресурсной составляющей в

плановой деятельности фирмы.

8. 4. Содержание дисциплины Тема 4. Основные средства и нематериальные активы фирмы. Понятие и состав основных средств, их роль в

процессе производства.Классификация основных средств, значение и определяющие признаки. Оценка

и переоценка основных средств. Сущность и способы формирования

первоначальной, текущей (восстановительной) и остаточной стоимости.

Нематериальные активы фирмы: понятие и состав.

Износ основных средств, виды износа. Амортизационная политика фирмы.

Понятие амортизации и способы расчета величины амортизационных

отчислений. Понятие амортизируемого имущество, срок полезного

использования объекта основных средств и правила его определения. Способы

начисления амортизации по правилам бухгалтерского учета. Особенности

формирования амортизационных отчислений для целей налогового учета

согласно Налоговому Кодексу РФ. Особенности расчета амортизации для

нематериальных активов.

Анализ эффективности использования основных средств и нематериальных

активов, используемая система показателей.

9. 4. Содержание дисциплины Тема 5. Оборотные средства Оборотные средства фирмы: понятие, состав и структура. Классификация

оборотных средств, цели и задачи управления ими. Источники формированияоборотных средств фирмы. Определение потребности фирмы в оборотных

средствах. Виды запасов. Методы оценки материально-производственных

запасов. Анализ эффективности формирования и использования

производственных запасов. Методы нормирование оборотных средств, методика

расчета нормативов оборотных средств. Система показателей эффективности

использования оборотных средств.

10. 4. Содержание дисциплины Тема 6. Персонал фирмы: организация, нормирование и оплата труда Понятия, состав и структура персонала

фирмы, этапы его формирования.Организация и нормирование труда. Виды норм труда и их обоснование. Методы

нормирования труда. Планирование численности работников фирмы. Проблемы

формирования персонала фирмы в целях обеспечения устойчивого развития

фирмы.

Мотивация и стимулирование труда на фирме. Функции стимулирования труда,

виды стимулов. Сущность и принципы организации оплаты труда. Заработная

плата, ее формы и системы, применяемые на фирмах. Стимулирующие

программы. Состав и планирование фонда оплаты труда. Современные формы

стимулирования, применяемые отечественными и зарубежными фирмами.

Оценка деятельности персонала, основные подходы и критерии.

Производительность труда, показатели ее измерения на уровне фирмы:

выработка и трудоемкость продукции. Факторы и резервы роста

производительности труда.

11. 4. Содержание дисциплины Тема 7. Производственная и организационная структура фирмы Характеристика общей структуры фирмы.

Производственная структура фирмы:понятие и основные элементы (рабочие места, участки, цеха, отделы).

Производственная инфраструктура фирмы, ее состав и назначение.

Производственный процесс, его состав, виды, принципы организации. Понятие

производственного цикла и его составных частей. Методы организации

производственного процесса, их характеристика и эффективность применения.

Организационная структура управления фирмой. Типы организационных структур

управления: их достоинства, недостатки и условия применения. Современные и

традиционные организационные структуры управления фирмой. Принципы

построения организационной структуры. Основные требования к рациональной

структуре управления фирмой.

12. 4. Содержание дисциплины Тема 8. Расходы фирмы и себестоимость продукции Понятие расходов в бухгалтерском и налоговом учете:

цели, задачи и виды.Классификации расходов и затрат на производство и реализацию продукции.

Понятие себестоимости продукции, ее виды. Калькуляция себестоимости

продукции, статьи калькуляции, методы ее составления.

Смета затрат на производство, ее назначение и порядок разработки.

Система показателей, используемых для анализа расходов. Резервы

снижения расходов.

Тема 9. Ценообразование и ценовая политика фирмы

Понятие, состав и функции цены. Виды цен, сфера функционирования, зона и

время действия, способ разработки, форма утверждения и другие критерии

классификации. Основные подходы к формированию цен.

Ценовая система. Ценовая политика фирмы, этапы ее разработки.

Основные стратегии ценообразования. Факторы, оказывающие влияние на цены.

Методы ценообразования и системы модификации цен. Современные

тенденции в области ценообразования фирмы.

13. 4. Содержание дисциплины Тема 10. Коммерческая деятельность фирмы Понятие и виды коммерческой деятельности фирмы, ее состав и

структура. Цели, задачии функции маркетинга на фирме.

Сбытовая политика фирмы, этапы ее разработки. Товарная и ассортиментная

политика. Инструменты сбытовой политики. Каналы и системы сбыта продукции, их

характеристика.

Тема 11. Финансовые результаты и эффективность деятельности

фирмы

Понятие и структура доходов фирмы. Доходы от обычных видов деятельности и прочие

доходы. Выручка фирмы: понятие и особенности формирования.

Прибыль фирмы. Многоаспектность прибыли как экономической категории.

Функции прибыли. Алгоритм формирования прибыли. Виды прибыли, ее распределение и

использование. Планирование прибыли на фирмах. Факторы, влияющие на прибыль.

Понятие эффективности деятельности фирмы. Показатели эффективности

использования ресурсов фирмы. Оценка финансово-экономической эффективности.

Система показателей рентабельности.

Финансовое состояние фирмы и система

показателей, отражающая финансовую устойчивость, ликвидность и платежеспособность

фирмы.

Социальная и экологическая эффективность деятельности фирмы.

14. 4. Содержание дисциплины Тема 12. Инвестиционная и инновационная деятельность фирмы Понятие и характеристика инвестиций и

инвестиционной деятельности фирмы.Виды инвестиций. Источники финансирования инвестиционной деятельности.

Суть и основные направления инвестиционной политики фирмы. Понятие

инвестиционного проекта и инвестиционного проектирования. Управление

инвестиционными проектами.

Инновации и инновационная деятельность фирмы: направления, роль и

значение в современных условиях, модели организации, научно-технический

потенциал фирмы.

Тема 13. Управление качеством и конкурентоспособностью

Сущность и принципы системы управления качеством продукции.

Понятие и показатели качества. Концепция взаимозависимых этапов

системы качества - «Петля качества». Система менеджмента качества (СМК).

Система сертификации. Методы оценки качества продукции.

Стандартизация продукции: ее задачи, виды и эффективность. Стандарты

качества.

Понятие конкурентоспособности товара. Факторы, влияющие на

конкурентоспособность. Методы оценки конкурентоспособности товара.

15. Примерная тематика самостоятельных работ для подготовки реферата (курсовой, контрольной работ) 1.Проблемы формирования

ассортиментной политики фирмы2. Разработка амортизационной политики фирмы.

3. Этапы разработки хозяйственных стратегии фирмы.

4. Организация коммерческой деятельности фирмы.

5. Ценовые стратегии: виды, этапы разработки.

6. Прибыль как источник развития фирмы.

7. Нематериальные активы – важная часть имущественного комплекса.

8. Методы определения потребности в оборотных средствах.

9. Оценка эффективности хозяйственной деятельности фирмы

10. Оценка уровня качества продукции.

11. Инновационная деятельность фирмы: организация и планирование инноваций.

12. Управление инвестициями. Инвестиционный проект, оценка его эффективности.

13. Системы участия работников в прибыли фирмы.

14. Проблемы создания оптимальной организационной структуры управления фирмой.

15. Определение оптимального объема запаса материальных ресурсов.

16. Эффективность использования оборотных средств.

17. Нормирование труда как основа организации производственного процесса и его

эффективности.

18. Смета затрат на производство, ее назначение и порядок разработки.

19. Проблемы повышения качества и конкурентоспособности продукции.

20. Взаимосвязь результатов работы организации и стимулирования труда персонала.

16. Перечень литературы, необходимой для освоения дисциплины Нормативно-правовая литература 1. Гражданский Кодекс Российской

Перечень литературы, необходимой для освоения дисциплиныНормативно-правовая литература

1. Гражданский Кодекс Российской Федерации

2. Налоговый Кодекс Российской Федерации

Основная литература

1. Экономика организации: учебное пособие/под ред. проф. Ряховской А.Н. – М.: Магистр,

2013.- 511с.

2. Экономика организации:учебник / под ред.В.Я. Горфинкеля, Б.Н. Чернышева – М. :

ИНФРА-М, 2014. –296 с.

3. Корнеева И.В., Русакова Г.Н. Экономика организации: Сборник практических заданий,

М.: Финансовый университет, 2013.- 100 с.

Дополнительная литература

6. Бухалков М.И. «Организация и нормирование труда», учебник 4-е издание М.: ИнфраМ, 2015. – 380 с.

7. Грузина Ю.М., Корнеева И.В., Русакова Г.Н.. «Основы экономики и финансов фирмы», практикум, - М., Научный мир, 2015.- 88 с.

8. Ефимова С.А., Плотников А.П. «Цены и ценообразование»\ учеб. пособие, изд-во ОмегаЛ, 2012- 190 с.

9. Логистика, - учебник 3-е издание под ред. Аникина Б.А. М.: ИНФРА-М, 2012.

10. Сироткин В.Б., Трофимова Н.Н. «Организация, планирование и управление фирмой»

уч. пособие, СПб ГУАП, СПб.: 2014.- 176 с.

11. Стрелкова Л.В., Макушева Ю.А. «Внутрифирменное планирование» уч. пособие, издво: Юнити-Дана, 2012. – 367с.

17. Перечень ресурсов информационно-телекоммуникационной сети «Интернет», необходимых для освоения дисциплины: www.aup.ru –

Перечень ресурсов информационно-телекоммуникационнойсети «Интернет», необходимых для освоения дисциплины:

www.aup.ru – Административно-Управленческий Портал

www.economy.gov.ru – Министерство экономического

развития Российской Федерации

www.ecsocman.edu.ru - Экономика, Социология, Менеджмент федеральный образовательный портал

www.minfin.ru – Министерство финансов Российской Федерации

Информационно-справочные базы данных:

«СПАРК»,

«Гарант»,

«Блумберг»,

«Консультант Плюс».

18. Предпринимательство (предпринимательская деятельность) — это инициативная самостоятельная деятельность граждан и их

объединений, осуществляемая на свой страх и риск и под своюимущественную ответственность, направленная на получение

прибыли.

Субъектами предпринимательства могут быть:

— граждане Российской Федерации и других государств, не

ограниченные в установленном законом порядке в своей деятельности;

— граждане иностранных государств и лица без гражданства в пределах

полномочий, установленных законом;

— объединения граждан (партнеры).

В тех случаях, когда предпринимательская деятельность

ведется без применения наемного труда, она регистрируется

как индивидуальная трудовая деятельность, а с привлечением наемного

труда — как предприятие.

19. В зависимости от содержания деятельности различают следующие виды предпринимательства: • производственное; • коммерческое; •

финансовое;• страховое;

• посредническое.

20. Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия

государства, субъектов Российской Федерации,общественных и религиозных организаций (объединений),

благотворительных и иных фондов не превышает 25%, доля,

принадлежащая одному или нескольким юридическим лицам, не

являющимся субъектами малого предпринимательства, не

превышает 25% и в которых средняя численность работников за

отчетный период не превышает следующих предельных уровней:

• в промышленности, строительстве и на транспорте — 100 человек;

• в научно-технической сфере — 60 человек;

• в оптовой торговле — 50 человек;

• в розничной торговле и бытовом обслуживании населения — 30

человек;

• в других отраслях и при осуществлении других видов

деятельности — 50 человек.

21. Производственная деятельность как главный вид предпринимательской деятельности Производственный бизнес реализуется в рамках

конкретных производственныхструктур (в основном в рамках негосударственных предприятий), выполняющих в

обществе особо важную функцию. Они производят материальные и духовные

блага, которыми пользуются как физические лица (потребительские товары), так

и юридические лица (средства производства). Таким образом, производственный

бизнес является базисом, фундаментом, на котором строится и поддерживается

на определенном уровне развития всё общество.

Организация производства — система мер, направленных на рационализацию

сочетания в пространстве и времени вещественных элементов и людей, занятых в

процессе производства.

Под организацией производственного процесса понимают методы подбора и

сочетания его элементов в пространстве и времени в целях достижения

эффективного конечного результата.

Производственный процесс — совокупность взаимосвязанных основных,

вспомогательных, обслуживающих и естественных процессов, направленных на

изготовление определенной продукции.

22. Финансовая деятельность в предпринимательстве Финансовый бизнес — особая, самостоятельная сфера коммерческого бизнеса, в

которой продается и покупается специфический товар — деньги, иностраннаявалюта, ценные бумаги (акции, векселя, облигации и пр.). В этом бизнесе деньги

в форме кредита «продаются» на определенное время покупателю, который

впоследствии возвращает сполна всю занятую у кредитора сумму и выплачивает

за пользование ею определенный процент. Последний представляет собой

своеобразную цену этого товара и обеспечивает кредитной организации

определенную прибыль.

Продажа и перепродажа иностранной валюты, а также ценных бумаг тоже

относятся к области финансового бизнеса, где есть свой предмет труда и свой

готовый товар, приносящий его владельцу при удачном ведении дела прибыль.

Финансовый бизнес реализуется через различные организации и учреждения,

такие как коммерческие банки, кредитные союзы, инвестиционные и лизинговые

компании, фондовые биржи, страховые и трастовые компании.

23. Роль консультационных услуг в предпринимательстве 1. Аудит - проверка финансовой отчетности фирм, её экспертная оценка. 2.

Роль консультационных услуг в предпринимательстве1. Аудит - проверка финансовой отчетности фирм, её экспертная оценка.

2. Бухгалтерское обслуживание:

- осуществление или восстановление бухгалтерского учета внешними по отношению к

клиенту бухгалтерскими фирмами;

- консультативные услуги по организации и совершенствованию бухгалтерского учета.

3. Юридический консалтинг:

- правовые услуги, юридические советы;

- экспертные заключения о соответствии действия или документа юридическим нормам.

4. Обеспечение информационными технологиями - разработка и консультирование по

использованию компьютерных программ, созданию баз данных, компьютерных сетей.

5. Инжиниринг - услуги по инженерной подготовке и обеспечению процесса

производства, строительства и эксплуатации различных объектов.

6. Инвестиционное обслуживание - финансовые услуги и консультирование.

7. Рекрутмент - услуги по подбору и оценке кадров.

8. Реклама - консультирование и проведение мероприятий по созданию положительного

образа (имиджа) товара или фирмы.

9. Деловая информация - услуги по предоставлению экономической, технической,

социальной, юридической и прочей информации.

10. Лоббирование - воздействие на государственные органы для создания оптимальных

условий осуществления деятельности фирмы.

11. Образовательный консалтинг.

24. Хозяйствующий субъект - коммерческая организация, некоммерческая организация, осуществляющая деятельность, приносящую ей доход,

индивидуальный предприниматель, иное физическое лицо, незарегистрированное в качестве индивидуального предпринимателя, но

осуществляющее профессиональную деятельность, приносящую доход, в

соответствии с федеральными законами на основании государственной

регистрации и (или) лицензии, а также в силу членства в саморегулируемой

организации (ст. 4 Федерального закона от 26 июля 2006 г. N 135-ФЗ «О защите

конкуренции»).

В качестве хозяйствующих субъектов здесь рассматриваются:

1. субъекты, занимающиеся деятельностью по производству, реализации либо

приобретению товаров,

2. частные, государственные, муниципальные или иные предприятия,

акционерные общества и иные товарищества, союзы, ассоциации, концерны,

межотраслевые, региональные и другие объединения предприятий,

а также иные объединения (организации) и учреждения, пользующиеся правами

юридического лица,

3. граждане, занимающиеся самостоятельной предпринимательской

деятельностью.

25. Фирма - организация, концентрирующая и использующая ресурсы для производства товаров и/или услуг с целью получения прибыли.

КОНЦЕНТРАЦИЯРЕСУРСОВ

ФИРМА

НАКОПЛЕНИЕ ОПЫТА

ОРГАНИЗАЦИЯ

ПРОИЗВОДСТВА

СБЫТОВАЯ

ДЕЯТЕЛЬНОСТЬ

ПОЛУЧЕНИЕ ПРИБЫЛИ

И НЕСЕНИЕ РИСКА

26. Компания — торговое или промышленное предприятие, торгово-промышленное объединение предпринимателей, форма организации

Компания — торговое или промышленное предприятие, торговопромышленное объединение предпринимателей, формаорганизации предприятия, при которой его правосубъектность

отличается от правосубъектности принимающих в нём участие лиц.

Компании имеют статус юридического лица.

Организация — это группа людей, деятельность которых

сознательно координируется для достижения общей цели или

целей

Предприятие — субъект предпринимательской деятельности,

который на свой риск осуществляет самостоятельную деятельность,

направленную на систематическое извлечение прибыли от

пользования имуществом, продажи товара, выполнения работ или

оказания услуг, и который зарегистрирован в этом качестве в

установленном законом порядке.

27. Средства производства — это совокупность всех материальных элементов, участвующих в процессе производства продукции. Они

делятся на средства труда и предметы труда.Средства производства, выраженные в стоимостной форме, составляют

производственные фонды, которые подразделяются на

производственные основные фонды и производственные оборотные

фонды.

Средства труда составляют вещественное содержание основных

производственных фондов, а предметы труда — оборотных

производственных фондов.

Уставный капитал предприятия является основным источником

собственных средств и в денежной форме представляет пассивы

предприятия, а в производительной форме — активы фирмы.

Активы и пассивы предприятия всегда сбалансированы, т.е. всегда равны,

что отражается в балансе предприятия.

Предприятие имеет расчетный счет в банке и является юридическим

лицом.

28. Системный подход к деятельности фирмы, его характеристика Система – это совокупность элементов или отношений, закономерно

связанныхдруг с другом в единое целое, которое обладает свойствами, отсутствующими у

элементов или отношений их образующих.

Системный подход — направление методологии исследования, в основе

которого лежит рассмотрение объекта как целостного множества элементов в

совокупности отношений и связей между ними, то есть рассмотрение объекта как

системы.

форма собственности

отраслевая

принадлежность

характер выпускаемой

продукции или

оказываемых услуг

Фирма

Открытая

экономическая

система

размер

Внешняя среда

природные ресурсы,

готовая продукция,

энергия,

информация,

отходы

производства,

денежные средства

29. Состав и структура внешней среды По отношению к фирме внешняя среда выступает в двух формах: в форме природной окружающей среды

и в общественной форме.Природная среда:

климат, минеральные

полезные

ископаемые,

качественное

состояние лесов,

морей, озер, рек,

земли, атмосферного

воздуха

Фирма

Общественная среда:

государство;

муниципальные органы;

население данного региона,

его инфраструктура и

социальная среда;

законодательство и правовая

среда;

рынок

30. Влияние внешней среды на деятельность фирмы, цели и задачи ее исследования Фирма Организационно-производственная структура

Производственные и управленческие подразделения (элементы),совместно составляющие единое целое, имеющие общую цель, общий

производственно-технический, кадровый и энергетический потенциал,

общий расчетный счет в банке.

производственные и

финансовые ресурсы,

которые составят

величину затрат на

производство будущей

продукции и результат

от производства и

реализации прошлой

продукции

вход

Фирма –

открытая

экономическая

система

выход

результаты будущего

производства и продаж

изготовленных в

системе товаров

31.

Основные этапы создания фирмы и их последовательностьОпределение состава

учредителей и разработка

учредительных

документов

Заключение учредителями

договора о создании и

деятельности фирмы

Утверждение устава

фирмы и оформление

протокола № 1

Открытие временного

счета в банке

Регистрация фирмы

Передача сведений о

фирме для включения в

государственный реестр

HВнесение участниками

фирмы полностью своих

вкладов

Открытие постоянного

расчетного счета в банке

Регистрация фирмы в

районной налоговой

инспекции

Получение разрешения

на изготовление

круглой печати и

углового штампа

Изготовление круглой

угловой печати и

штампа

32. Управленческие технологии

Это набор средств и методов осуществления

управленческих воздействий, включающий:

методы и средства сбора и обработки информации;

приемы эффективного воздействия на работников;

принципы, законы и закономерности организации и управления;

системы контроля.

В зависимости от конкретного набора средств различают

несколько основных управленческих технологий.

32

33. Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе

производства в течениедлительного периода времени, сохраняют при этом на

протяжении всего периода времени натуральновещественную форму и переносят свою стоимость на

продукцию по частям по мере износа в виде

амортизационных отчислений.

К основным фондам относятся средства труда со сроком

службы более 12 месяцев и стоимостью (на дату

приобретения), превышающей 100-кратный размер

минимальной величины месячной оплаты труда за

единицу.

34. Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме

предприятиеобладает, но и требованиями экономики производства.

Это вызвано тем, что доля основных фондов в общем

объеме средств, находящихся в распоряжении

предприятия, достигает 70% и более. Следовательно, от

того, как они используются, зависит развитие

(состояние) его экономики.

35. Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме

предприятие обладает, но и требованиямиэкономики производства, поскольку доля основных фондов в

общем объеме средств, находящихся в распоряжении

предприятия, достигает 70% и более. Следовательно, от того,

как они используются, зависит развитие его экономики.

Учет основных фондов производится в натуральной и

денежной формах.

Учет в денежной форме производится для определения общей

величины основных фондов, их динамики, структуры, расчета

амортизационных отчислений, экономической эффективности

капитальных вложений (инвестиций).

Эти оценки делают по:

первоначальной (балансовой) стоимости,

восстановительной стоимости,

остаточной стоимости.

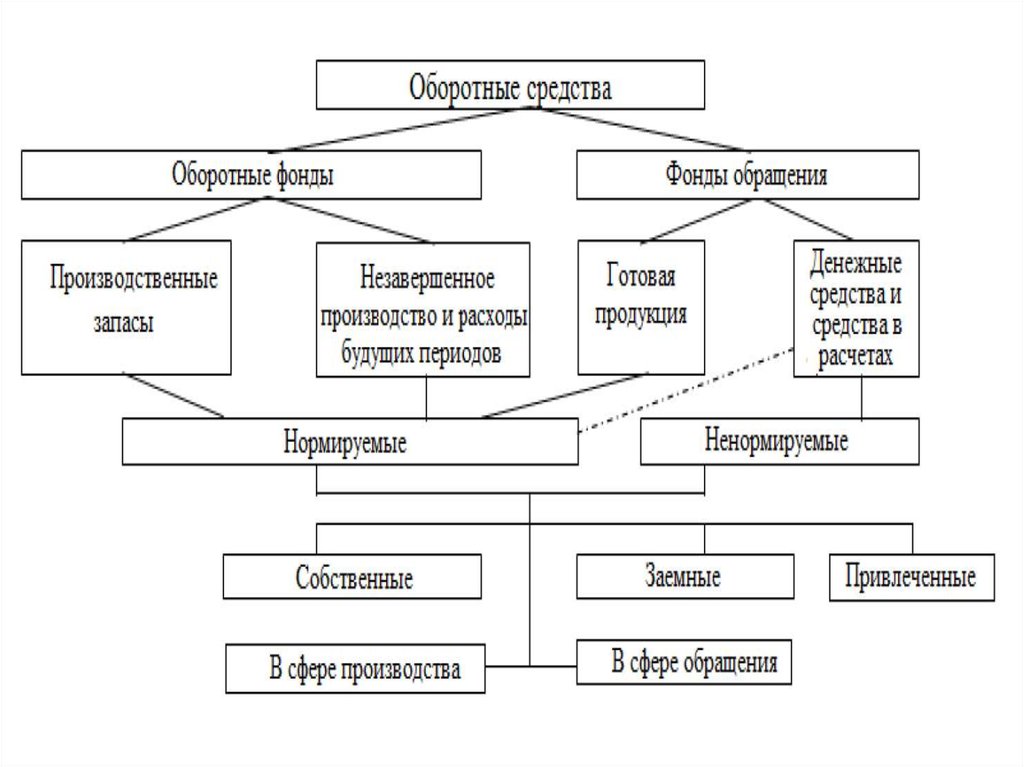

36. Оборотные средства фирмы: понятие, состав и структура Оборотными средствами называется совокупность оборотных фондов и фондов

обращения, выраженная встоимостной форме.

Оборотные фонды функционируют в сфере

производства, а фонды обращения – в сфере обращения,

обслуживая процесс реализации продукции.

Оборотные фонды – это часть средств производства,

которые, в отличие от основных фондов, участвуют только

в одном производственном цикле, изменяя при этом свою

первоначальную форму, и переносят свою стоимость

сразу и полностью на готовую продукцию.

37.

38. Источниками формирования оборотных средств предприятия являются: 1) собственные средства (уставный капитал, прибыль и т.д.); 2)

заемные средства (банковские и коммерческие кредиты);3) привлеченные средства (средства других предприятий и

организаций для пополнения запасов оборотных средств –

кредиторская задолженность);

4) средства иностранных партнеров – для совместных предприятий;

5) государственные (бюджетные) ассигнования – для предприятий,

на которых имеется более 25% государственной собственности.

Наличие собственных оборотных средств, а также соотношение

между собственными и заемными (привлеченными) оборотными

средствами характеризует степень финансовой устойчивости

предприятия.

39. Вещественное содержание производственных оборотных фондов составляют: 1) производственные запасы основных и вспомогательных

материалов, покупных полуфабрикатов, топлива, тары, запасных частей,малоценных и быстроизнашивающихся предметов, к которым

относят инструмент и инвентарь стоимостью не выше 100 МРОТ и

сроком службы менее года;

2) незавершенное производство, т.е. продукция незаконченная и

подлежащая дальнейшей обработке, полуфабрикаты собственного

изготовления, законченные обработкой в одних цехах и

передаваемые в другие цехи, покупные полуфабрикаты, требующие

дополнительной обработки, детали и узлы, находящиеся в процессе

обработки на станках.

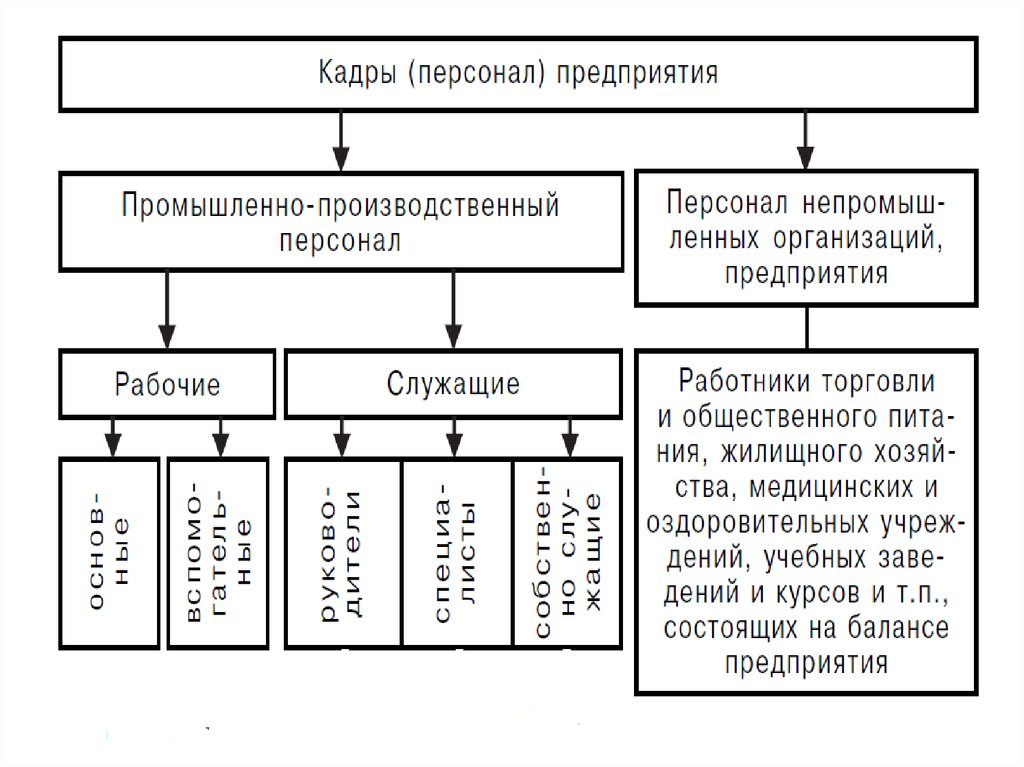

40. Под кадрами предприятия понимается совокупность работников различных профессионально-квалификационных групп, занятых на

предприятии и входящих в его списочный состав, в настоящее времячаще используют термин «персонал».

Тарифно-квалификационный справочник

должностей руководителей, специалистов и служащих (1989 г.).

Рыночные условия

функционирования

предприятия.

41.

42. Износ основных фондов Два вида износа – физический и моральный. Под физическим износом понимают постепенную утрату основными

фонами своей потребительскойстоимости вследствие эксплуатации или бездействия.

Кфи=Тф/Тн,

где

Кфи – коэффициент физического износа по сроку

службы;

Тф – фактический срок службы;

Тн – нормативный срок службы (амортизационный

период).

43. Моральный износ – изменение стоимости основных фондов в результате появления аналогичных, но более дешевых машин и оборудования

(моральный износ 1 вида) и болеепрогрессивных и экономически эффективных машин

(моральный износ 2 вида).

Ми1=(ОФбал-ОФвос)*100/ОФбал

Ми2=ОФпму*ОФпн*((Вму*Тму)/(Вн*Тн)), где

ОФбал – балансовая стоимость ОФ

ОФвос – восстановительная стоимость ОФ

ОФпму, Офпн – первоначальная стоимость морально

устаревшего и нового оборудования

Вму, Вн – годовая производительность морально-устаревшего

и нового оборудования,

Тму, Тн – срок службы морально устаревшего и нового

оборудования (лет)

44. Пример 1. Определить структуру основных фондов, фондоотдачу, если выпуск продукции за год составил 90200 тыс. руб. Стоимость

отдельных объектов по группампредставлена ниже:

1) здания – 35000 тыс. руб.,

2) сооружения – 20000 тыс. руб.,

3) измерительные приборы – 16,7 тыс. руб.,

4) транспортные средства – 423,8 тыс. руб.,

5) рабочие машины – 536,2 тыс. руб.,

6) силовые машины – 19456 тыс. руб.

45. Амортизационные отчисления Для покрытия затрат на восстановление и воспроизводство основных фондов предприятие производит

амортизационныеотчисления, то есть денежное возмещение износа основных

фондов путем включения части их стоимости в затраты на

выпуск продукции.

Амортизационные отчисления производятся ежемесячно по

отдельным группам или инвентарным объектам в размере

1/12 годовой нормы амортизации.

Амортизационные отчисления увеличиваются на

соответствующую величину, начиная с месяца, следующего за

вводом объекта в эксплуатацию, и уменьшаются, начиная с

месяца, следующего за ликвидацией объекта.

46. Место амортизации в системе воспроизводства ОФ

ОСНОВНЫЕ ФОНДЫВоспроизводство

основных фондов

Износ основных фондов

Амортизационный фонд

Амортизация основных

фондов

Реализация готовой

продукции

Себестоимость готовой

продукции

47. Способы начисления амортизации 1. Линейный способ: А = ОФбал*На*100% На = 1/Тн*100%, где А – величина амортизационных

отчислений;На – норма амортизации;

Тн – нормативный срок службы (или срок полезного

использования основных средств).

2. Способ списания стоимости пропорционально объему

выпущенной продукции:

А=ОФбал*(Vвп(факт)/Vвп(норм), где

Vвп(факт) и Vвп(норм) – фактический и нормативный (за весь

период службы объекта) выпуск продукции.

48. 3. Метод списания стоимости пропорционально сумме чисел лет срока полезного использования: А = ОФбал*Тд.к./Ту.л., где Тд.к. –

количество лет до конца срока службы;Ту.л. – условные годы службы, определяемые через

суммирование чисел лет срока использования объекта.

2. Способ уменьшаемого остатка:

А = ОФост*На*Ку, где

ОФост – остаточная стоимость основных фондов,

Ку – коэффициент ускорения.

Процентное отношение годовых амортизационных

отчислений к балансовой стоимости основных фондов

называется нормой амортизации.

На=((ОФп-Офлик)/(ОФп*Тн))*100%

49. Пример 2. Первоначальная стоимость станка – 80000 руб., срок службы – 12 лет. Определить годовую величину амортизационных

отчислений линейным способом испособом списания стоимости по сумме чисел лет срока

полезного использования.

50. Для оценки эффективности использования основных фондов применяются следующие показатели: 1. Показатели движения основных

средств.Коэффициент поступления (ввода)

Квв=ОФвв/ОФкг

Коэффициент обновления

Кобн=ОФнов/ОФкг

Коэффициент выбытия

Квыб=ОФвыб/ОФнг

Коэффициент ликвидации

Клик=ОФлик/ОФнг

Отношение стоимости выбывших из-за ветхости и износа

(ликвидированных) ОФ к объему вновь введенных

характеризует интенсивность замены (коэффициент замены)

Кзам=Офлик/Офвв

Красш=1-Кзам

51. 2. Показатели состояния основных средств. Коэффициент износа характеризует долю изношенной части основных фондов в общей

стоимости основных средствКизн= износ/Офп=1-Кгодн

Кгодн=1-ОФост/Офп

3. Частные технико-экономические показатели использования

основных фондов:

коэффициенты сменности, загрузки оборудования,

экстенсивного, интенсивного и интегрального

использования оборудования

Кзаг=Ксм/nсм

Кэ.и.о.=Тф/Тн

Ки.и.о.=Мф/Мн

Тф, Тн – фактическое и нормативное время работы

оборудования.

Мф, Мн – фактическая и нормативная производственная

мощность

52. Объем основных фондов и степень их использования определяют величину производственной мощности – максимально возможного выпуска

продукции за единицурабочего времени при условии полного использования

производственного оборудования и площадей.

Мощность подразделяется на входящую (Мвх) (на начало

периода) и выходящую (Мвых) (на конец периода),

проектную и резервную.

Среднегодовая производственная мощность определяется по

формуле:

Мr=Мвх+ ( Мвв*n1/12)- ( Мвыб*n2/12), где

Мвв, Мвыб – ввод и выбытие мощностей в течение года;

n1, n2 - количество месяцев в момента ввода и выбытия

мощностей до конца года.

53. При определении производственной мощности учитывается максимально возможный фонд рабочего времени, равный произведению

длительности года и продолжительности сутокв часах:

Fкал=Дr*24, где

Fкал – календарный (максимально возможный) фонд

рабочего времени;

Дr – число дней в году.

Номинальный (режимный) фонд характеризует количество

часов работы организации в соответствии с ее рабочим

режимом:

Fреж = (Дr-Двп)*tсут, где

Двп – число праздничных и выходных дней в году;

tсут – количество часов работы оборудования в сутках.

54. Эффективный (располагаемый, действительный) фонд времени работы оборудования равен режимному фонду за вычетом времени на

ремонт, наладку, переналадку и временинахождения оборудования в резерве, с учетом использования

станка во времени и рассчитывается по формуле:

Fэф = Дr*tсм*c*Kн, где

tсм – длительность рабочей смены,

с – количество смен в сутках,

Кн – коэффициент использования оборудования во времени.

Производственная мощность определяется за год по

мощности ведущих цехов и участков, которые задействованы в

основных технологических операциях. На участке мощность

определяется по ведущему оборудованию, на котором

выполняются наиболее трудоемкие операции.

Производственная мощность группы однотипных станков

определяется по формуле:

М = Fэф*Qст*Квн*Вч, где Вч – средняя часовая выработка.

55. Для оценки соответствия пропускной способности ведущих цехов и остальных звеньев предприятия рассчитывают коэффициент

сопряженности мощностей (Ксоп).Ксоп=М1/(М2*Ру), где

М1, М2 – мощности цеха (участков, групп оборудования),

между которыми определяется коэффициент сопряженности;

Ру – удельный расход продукции первого цеха для

производства продукции второго цеха.

Коэффициент загрузки оборудования определяется путем

деления потребного фонда времени на программу на

располагаемый фонд времени (Кз)

Кз=Пф/Рф*100

56. Пример 3. В цехе завода установлено 210 станков. Режим работы двухсменный, продолжительность смены – 8 ч. Годовой объем выпуска

продукции – 190000 изделий,производственная мощность цеха – 210000 изделий.

В первую смену работают все станки, во вторую – 60%

станочного парка, рабочих дней в году – 263, время

фактической работы одного станка за год – 4000 часов.

Определить коэффициенты сменности, загрузки

оборудования, экстенсивного, интенсивного и

интегрального использования оборудования.

57. Пример 4. Определить производственную мощность цеха при следующих условиях: количество станков ведущего производства в цехе на

началогода – 70 ед.,

с 1 ноября введено – 25 ед.,

двухсменный режим работы,

продолжительность смены – 8 ч.,

регламентированные простои на ремонт оборудования

составляют 7% от режимного фонда времени работы

оборудования,

производительность 1 станка – 4 детали в час,

с 1 мая выбыло 3 ед. оборудования,

рабочих дней в году – 260.

58. Первоначальная (балансовая) стоимость (Фосн. перв.) отдельных видов основных фондов: Ф осн. перв. = Сс.т.+ Зт + Зм, где Сс.т. –

стоимость приобретенных средств труда(оборудование, здания, постройки и т.п.), руб;

Зт – затраты по транспортировке приобретаемых средств

труда (оборудования), руб;

Зм – стоимость монтажа орудий труда и другие затраты,

связанные с их вводом в действие, руб.

Первоначальная стоимость основных фондов в

капитальном строительстве – это сметная стоимость,

устанавливаемая для сданного в эксплуатацию объекта.

59. Восстановительная стоимость основных средств – это стоимость их воспроизводства в современных условиях. Величина отклонения

восстановительной стоимостиосновных фондов от их первоначальной стоимости

зависит от темпов ускорения научно-технического

прогресса (НТП), уровня инфляции и т.п.

В современных условиях при высоком уровне инфляции

возникает необходимость периодической переоценки

основных фондов и определения их восстановительной

стоимости, соответствующей реальным экономическим

обстоятельствам.

60. Восстановительная стоимость рассчитывается по формуле: Фосн.восст. = Фосн.перв/(1+JП.Т.)^t где Фосн.перв. – первоначальная

стоимость, руб.;JП.Т. – среднегодовые темпы роста

производительности труда в целом по отрасли;

t – шаг времени (от года выпуска до момента оценки),

лет.

По рекомендациям ФСГС России, переоценка

осуществляется через 10-20 лет при низких темпах

инфляции и ежегодно при высоких

темпах инфляции.

61. Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это

тачасть стоимости основных средств, которая еще не

перенесена на производимую продукцию (услуги).

Остаточная стоимость определяется по формуле:

Фос.ост. = Фосн.перв−Фосн.перв.*На*Тэк

= Фосн.перв.*(1−На*Тэк)

где

На – норма амортизации, доли единицы;

Тэк – период эксплуатации, год.

62. Пример. Определить первоначальную, восстановительную и остаточную стоимость основных производственных фондов. Исходные данные:

цена приобретения единицы оборудованияСс.т. = 6 тыс. руб.;

затраты по транспортировке Зт = 0,5 тыс. руб.;

затраты на монтаж оборудования Зм = 1,5 тыс. руб.;

среднегодовые темпы роста производительности труда

в отрасли JП.Т. = 0,08, или 8%;

норма амортизации На = 10 %, или 0,1;

период эксплуатации Тэк = 6 лет.

63. Для расчетов эффективности использования основных фондов применяют оценку по среднегодовой стоимости (Фср.год.). Фср.год. =

Фн.г.+(Фвв*tвв/12)-(Фвыб.*tвыб./12)где

Фн.г. – стоимость основных фондов на начало года,

руб.;

Фв.в. – стоимость вводимых основных фондов, руб.;

tв.в. – число полных месяцев работы вводимых

основных фондов в плановом году, мес.;

Фвыб. – стоимость выбывающих основных фондов в

плановом году, руб.;

tвыб. – число полных месяцев, остающихся до конца

года со времени намечаемого их выбытия, мес.

64. Пример. На начало года стоимость основных средств организации составляла 55 тыс. руб. В марте организация приобрела станки на

сумму 7 тыс.руб. В июне было ликвидировано оборудование на

сумму 5 тыс. руб. За год организация выпустила

продукцию на сумму 310 тыс. руб. Численность

персонала - 130 человек.

Определите:

а) среднегодовую стоимость основных средств;

б) фондоотдачу, фондоемкость и фондовооруженность

труда.

65. Показатель фондоотдачи (Фф.о., год) рассчитывается по формуле: Фф.о.=Q/Фср.год. где Q – стоимость произведенной за год

продукции встоимостном выражении, руб.;

Фср.год. – среднегодовая стоимость основных

производственных фондов, руб.

Если числитель и знаменатель данной формулы

разделим на среднесписочную численность

промышленного персонала предприятия (Рп.п.п.),

то получим:

Фф.о.=(Q/Рп.п.п.)/(Фср.год./Рп.п.п.)=Вп.т./Wф

Вп.т. – производительность труда на предприятии;

Wф – фондовооруженность труда. Показатель,

обратный фондоотдаче, называется фондоемкость.

66. Важным показателем, характеризующим уровень использования основных производственных фондов во времени, является коэффициент

сменности (Ксм ). Он рассчитывается по формуле:Ксм = (МС1 + МС2 + МС3) /Nуст

где

МС1 – количество машино-смен работы оборудования

только в одну смену;

МС2 – количество машино-смен работы оборудования

в две смены;

МС3 – количество машино-смен работы оборудования

в три смены;

Nуст – количество установленного оборудования.

67. На предприятии 20 станков работали в одну смену, 30 станков - в две смены, 40 станков - в три смены, а 10 станков вообще не

работали.Определите коэффициент сменности установленного и

работающего оборудования.