economics

economics finance

financeSimilar presentations:

, порядок определения таможенной стоимости")

")

")

")

Таможенная пошлина

1.

Таможеннаяпошлина

(Закон РФ от 21.05.1993 N 5003-1 (ред. от

05.04.2016) "О таможенном тарифе")

2.

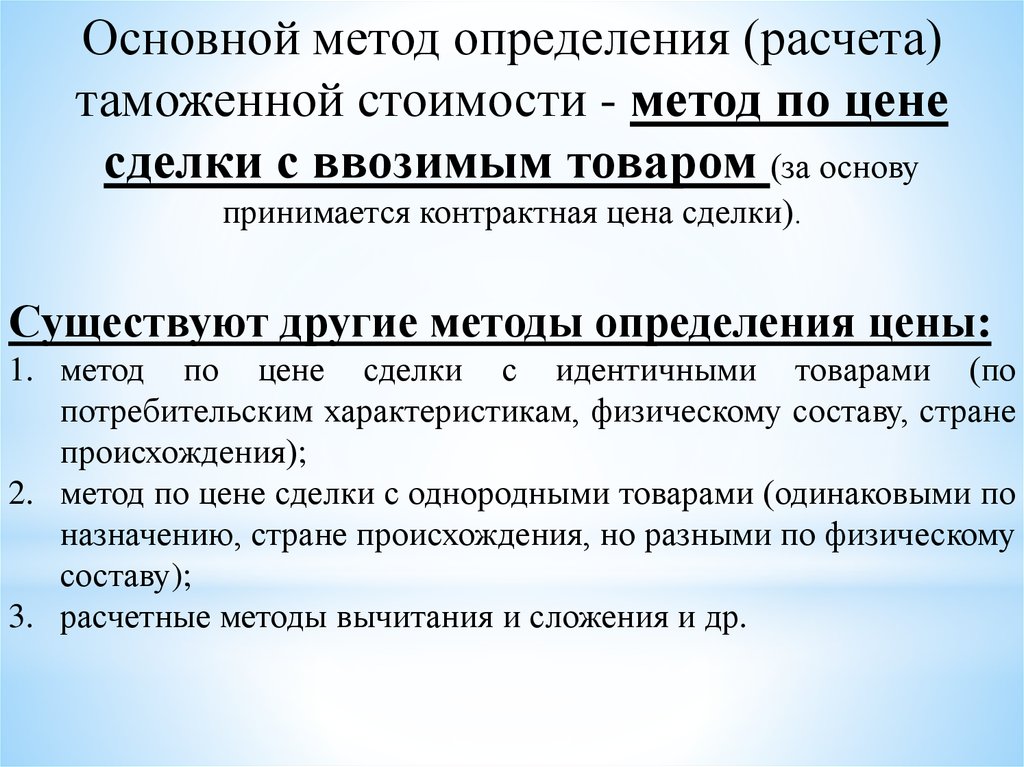

Основной метод определения (расчета)таможенной стоимости - метод по цене

сделки с ввозимым товаром (за основу

принимается контрактная цена сделки).

Существуют другие методы определения цены:

1. метод по цене сделки с идентичными товарами (по

потребительским характеристикам, физическому составу, стране

происхождения);

2. метод по цене сделки с однородными товарами (одинаковыми по

назначению, стране происхождения, но разными по физическому

составу);

3. расчетные методы вычитания и сложения и др.

3.

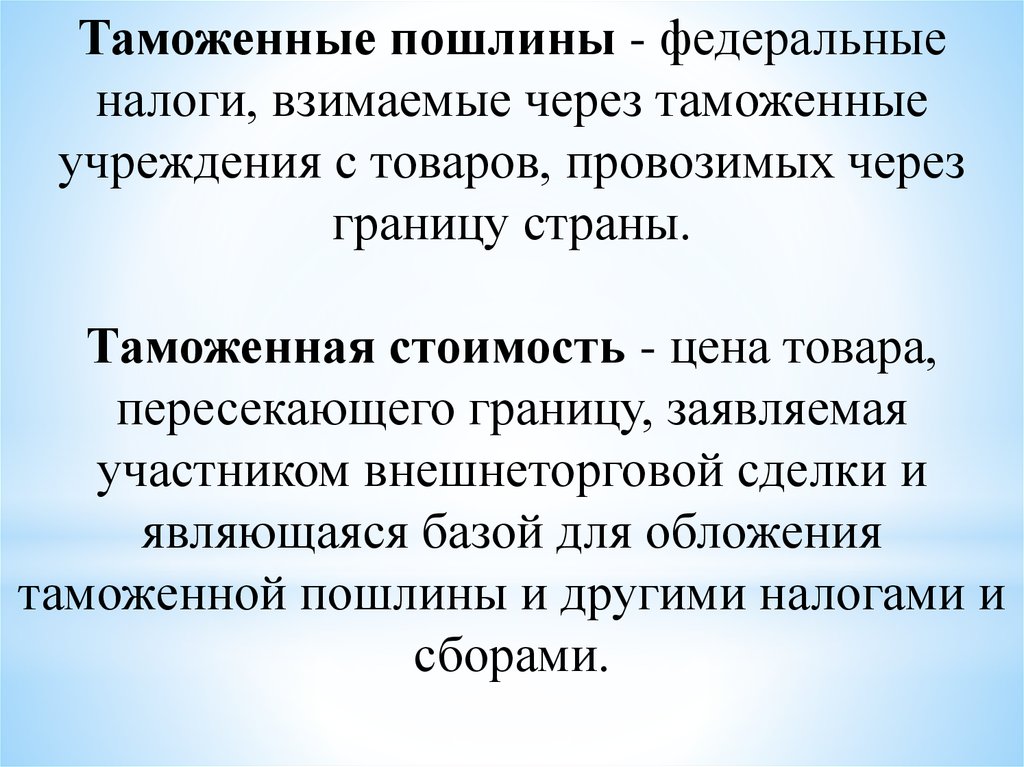

Таможенные пошлины - федеральныеналоги, взимаемые через таможенные

учреждения с товаров, провозимых через

границу страны.

Таможенная стоимость - цена товара,

пересекающего границу, заявляемая

участником внешнеторговой сделки и

являющаяся базой для обложения

таможенной пошлины и другими налогами и

сборами.

4.

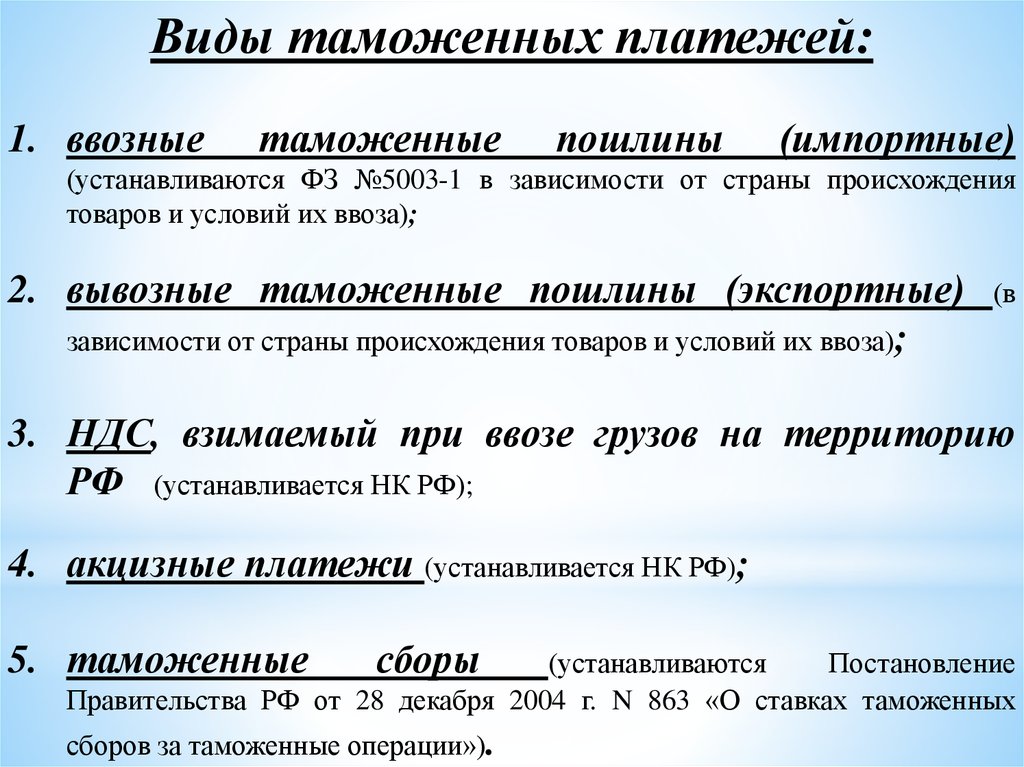

Виды таможенных платежей:1. ввозные

таможенные

пошлины

(импортные)

(устанавливаются ФЗ №5003-1 в зависимости от страны происхождения

товаров и условий их ввоза);

2. вывозные таможенные пошлины (экспортные)

зависимости от страны происхождения товаров и условий их ввоза);

(в

3. НДС, взимаемый при ввозе грузов на территорию

РФ (устанавливается НК РФ);

4. акцизные платежи (устанавливается НК РФ);

5. таможенные

сборы

(устанавливаются

Постановление

Правительства РФ от 28 декабря 2004 г. N 863 «О ставках таможенных

сборов за таможенные операции»).

5.

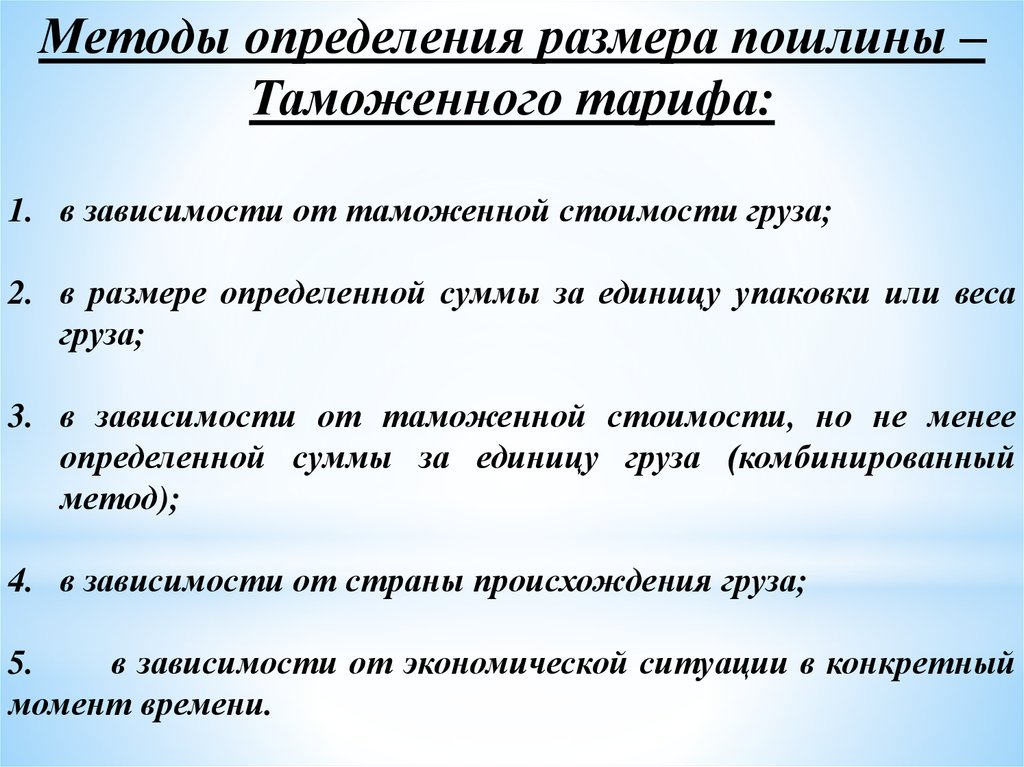

Методы определения размера пошлины –Таможенного тарифа:

1. в зависимости от таможенной стоимости груза;

2. в размере определенной суммы за единицу упаковки или веса

груза;

3. в зависимости от таможенной стоимости, но не менее

определенной суммы за единицу груза (комбинированный

метод);

4. в зависимости от страны происхождения груза;

5.

в зависимости от экономической ситуации в конкретный

момент времени.

6.

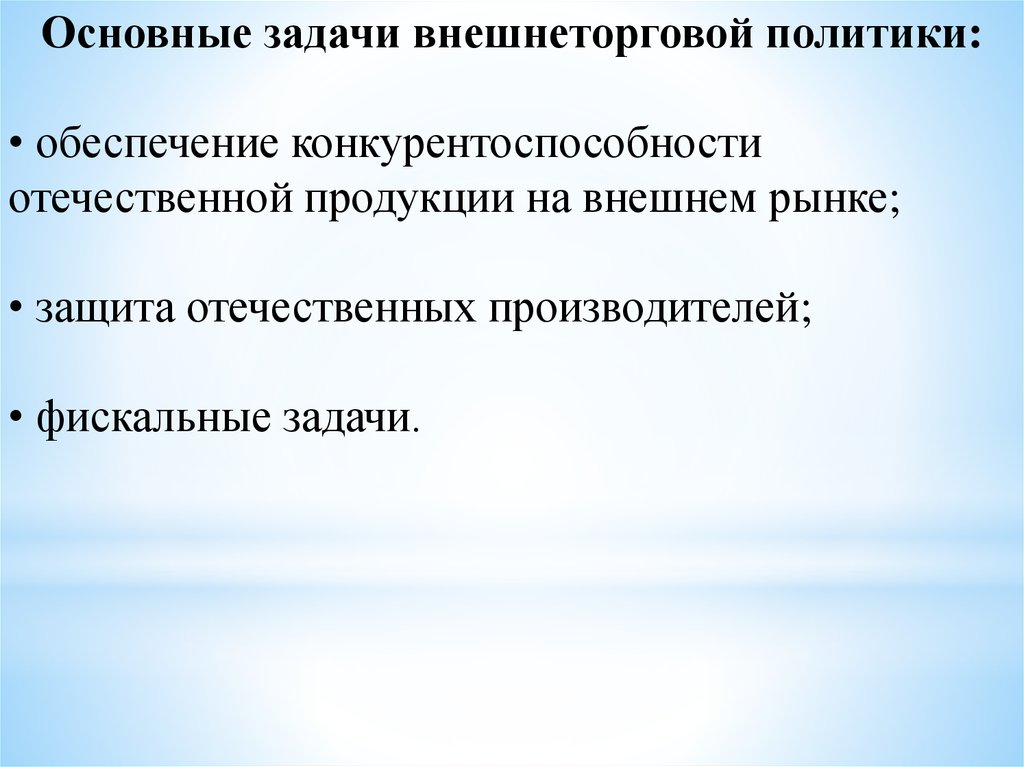

Основные задачи внешнеторговой политики:• обеспечение конкурентоспособности

отечественной продукции на внешнем рынке;

• защита отечественных производителей;

• фискальные задачи.

7.

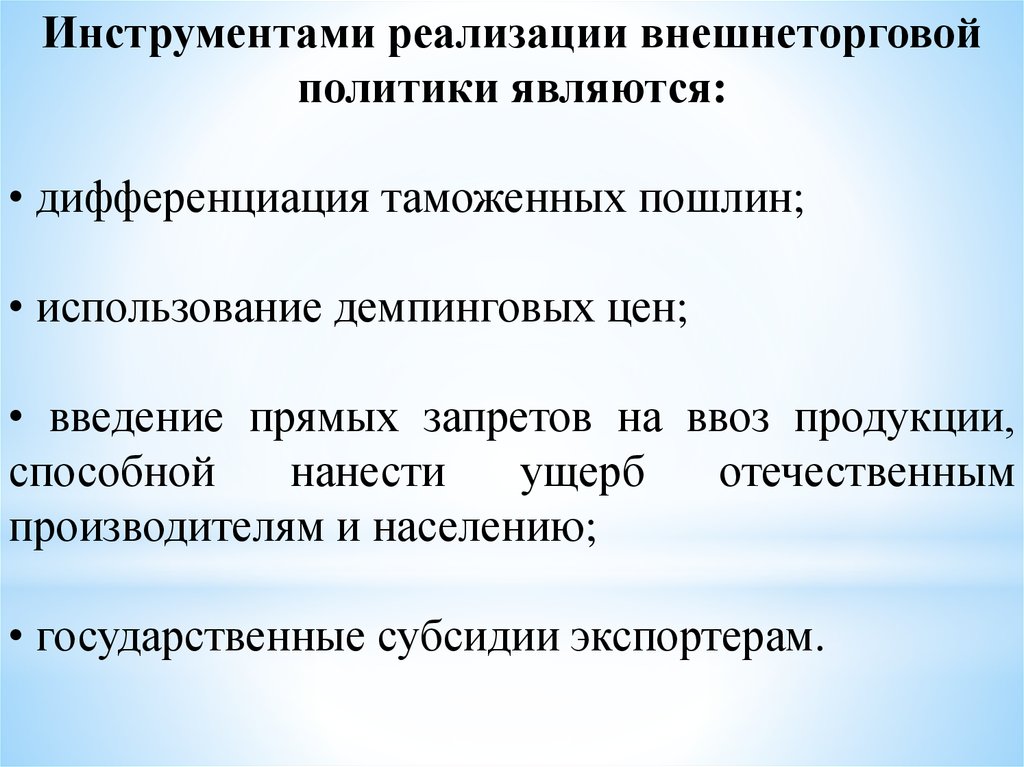

Инструментами реализации внешнеторговойполитики являются:

• дифференциация таможенных пошлин;

• использование демпинговых цен;

• введение прямых запретов на ввоз продукции,

способной

нанести

ущерб

отечественным

производителям и населению;

• государственные субсидии экспортерам.

8.

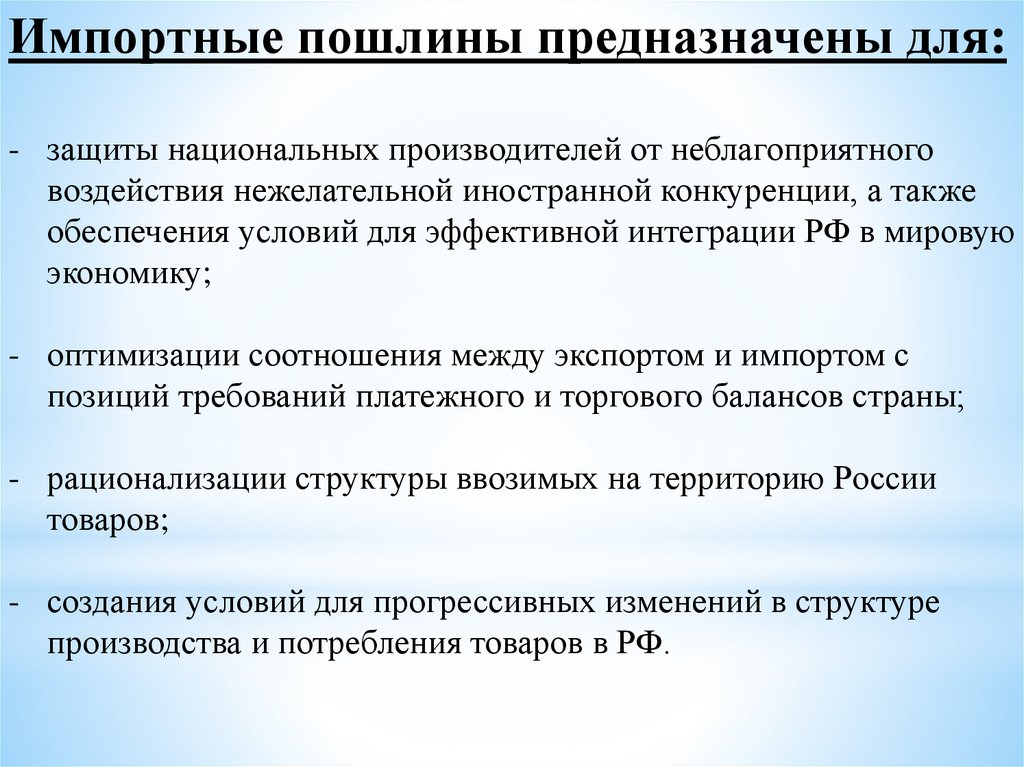

Импортные пошлины предназначены для:- защиты национальных производителей от неблагоприятного

воздействия нежелательной иностранной конкуренции, а также

обеспечения условий для эффективной интеграции РФ в мировую

экономику;

- оптимизации соотношения между экспортом и импортом с

позиций требований платежного и торгового балансов страны;

- рационализации структуры ввозимых на территорию России

товаров;

- создания условий для прогрессивных изменений в структуре

производства и потребления товаров в РФ.

9.

При применении экспортных пошлин восновном преследуются следующие цели:

- ограничение вывоза за пределы страны товаров, необходимых

для национальной экономики, для более полного насыщения

отечественного рынка, защиты экономической безопасности

страны;

- сдерживание вывоза сырьевых товаров и продуктов первичной

обработки и стимулирование экспорта высокотехнологичных

товаров, продуктов высокой степени обработки;

- НДС и акциз на импортируемые товары выполняет функцию по

регулированию внешнеэкономической деятельности с целью

создания равных условий для конкуренции отечественных и

импортных товаров на внутреннем рынке.