finance

financeSimilar presentations:

Финансовая система Китая

1. ЛЕКЦИЯ 3 ФИНАНСОВАЯ СИСТЕМА КИТАЯ

К.Э.Н. СУХАЧЕВА В.В.2. Общая информация

• КНР – социалистическое государство в Восточной Азии.Столица – город Пекин;

• Население – 1,38 млрд, площадь – 9,6 млн. км2,

большинство населения — этнические китайцы;

• Религия: КНР является светским государством. В китайской

религии и философии сплетаются конфуцианство,

• даосизм и буддизм, некоторые этнические группы

исповедуют ислам и христианство;

• На северо-востоке Китай граничит с КНДР и Россией, на

севере – с Монголией, на северо-западе – с Россией и

• Казахстаном, на западе – с Киргизией, Таджикистаном и

Афганистаном, на юго-западе – с Пакистаном, Индией,

Непалом и Бутаном, на юге – с Мьянмой, Лаосом,

Вьетнамом.

3. Кредитные рейтинги

• S&P – AA-; Fitch – A+;Moody’s – Aa3;• 2-ой уровень в классификации ОЭСР.

4. Отдельные экономические индикаторы

• Денежная единица – юань (жэньминьби) 1 рос. рубль = 0,1027юаней, 1 доллар США = 6,65 юаней;

• Финансовый год длится с 1 января по 31 декабря;

• ВВП в 2015г вырос на 6.9% г/г до 68 392 млрд юаней (10 983 млрд

долларов США). Экономический рост

• замедляется с 2010г., три предыдущих десятилетия рост ВВП

составлял в среднем 10% ежегодно;

• ВВП на душу населения (МВФ, 2015) = 7 990 долларов США (72

место из 185 стран);

• Уровень совокупного госдолга составляет примерно 44% от ВВП;

• Роль государства в экономике достаточно высока, но доля

государства в ВВП постепенно снижается с 55% в

• 1998г. до 41% в 2008г. и 30% в 2011г.;

• Китай – это производственный и экспортный центр мира. 48,4%

ВВП формируется сферой услуг, 42,7% • производственный сектор и 8,9% - агропромышленный сектор.

5. Государственное устройство

• Форма правления – однопартийная парламентская республика;• Высший руководитель - Генеральный Секретарь Коммунистической

Партии – Си Цзиньпин (вступил в должность

• 15.11.2012, срок полномочий - 5 лет).

• Высшим органом исполнительной власти является Государственный

Совет (Центральное народное

• правительство), в состав которого входят премьер, его заместители,

члены Госсовета, министры, председатели

• комитетов, генеральный ревизор и ответственный секретарь.

• Высшей судебной инстанцией является Верховный Народный Суд.

Судами первой инстанции и кассационными

• судами — народные суды. Прокурорский надзор осуществляет

Верховная Народная Прокуратура и местные

• органы народной прокуратуры.

• Местными органами государственной власти являются собрания

народных представителей, местными постоянно• действующими органами являются — постоянные комитеты,

местными исполнитель-распорядительными органами являются

местные народные правительства.

6.

Запоследние

2-3

десятилетия

Китай

трансформировался из просто самой многочисленной

страны в мире в супердержаву, уступая по размеру

экономики только США (и ЕС, если брать его

совокупный ВВП). Экономика и инфраструктура страны

претерпели существенную модернизацию. Несмотря на

кажущуюся гибкость и даже открытость, необходимо

помнить, что Китай всегда преследует исключительно

свои собственные экономические и политические

интересы. Переговорный процесс с китайскими

партнерами зачастую сложен и требует не только

тщательной проработки своей позиции, но и

значительного терпения, а также готовности к частым

изменениям позиций и требований китайской стороны,

вплоть до их отказа от ранее достигнутых

договоренностей.

С

данными

особенностями

сталкиваются представители многих стран.

7.

Китай является одним из мировых лидеров по привлечениюиностранных инвестиций, множество международных компаний

имеют там свои заводы и представительства. Объем внутреннего

рынка является магнитом для экспортёров и производителей со

всего мира. Вместе с тем, доступ на внутренний рынок до сих пор

сильно зарегулирован и характеризуется множеством ограничений,

включая полные запреты, для иностранных компаний и инвесторов,

даже при наличии производства непосредственно на территории

Китая. Местные компании, особенно с госучастием, зачастую

находятся в заведомо более выгодных условиях по сравнению с

иностранными

конкурентами

и

пользуются

различными

преференциями. С учетом наличия собственной значительной

производственной базы, от России Китаю, в первую очередь,

требуются природные ресурсы и в меньшей степени, выборочно,

отдельные высокотехнологические товары. В последнем случае,

Китай обычно заинтересован в трансфере технологий и лицензий, а

не импорте конечной продукции. Китай также известен слабым

соблюдение прав на интеллектуальную собственность и

двойственным отношением своих судов к нарушению обязательств

местными компаниями.

8.

Несмотря на большую накопленную подушку безопасности истабильное состояние государственных финансов, в экономике

Китая существует ряд собственных проблем и вызовов:

неравномерное развитие регионов, коррупция, перепроизводство

отдельных видов товаров, рост зарплат и зарплатных ожиданий,

значительные экологические трудности и рост доли проблемной

задолженности в банковском секторе, что является одним из

индикаторов ухудшения финансового состояния многих компаний,

включая предприятий с государственным участием. Острота

последней проблемы до недавнего времени сглаживалась

поддержкой со стороны государства и локальных властей, но ее

объемы сокращаются, а выборочность растет.

В силу своего размера, Китай является привлекательным

объектом для ВЭД, но путь на его внутренний рынок долог и

непрост, либо в принципе закрыт для иностранных компаний.

Конкуренция огромна как со стороны местных компаний, так и со

стороны крупнейших мировых производителей. Российским

производителям, особенно высокотехнологичной продукции,

следует помнить о возможной утечке технологий и сложностях при

отстаивании своих прав и интересов в местных судах.

9.

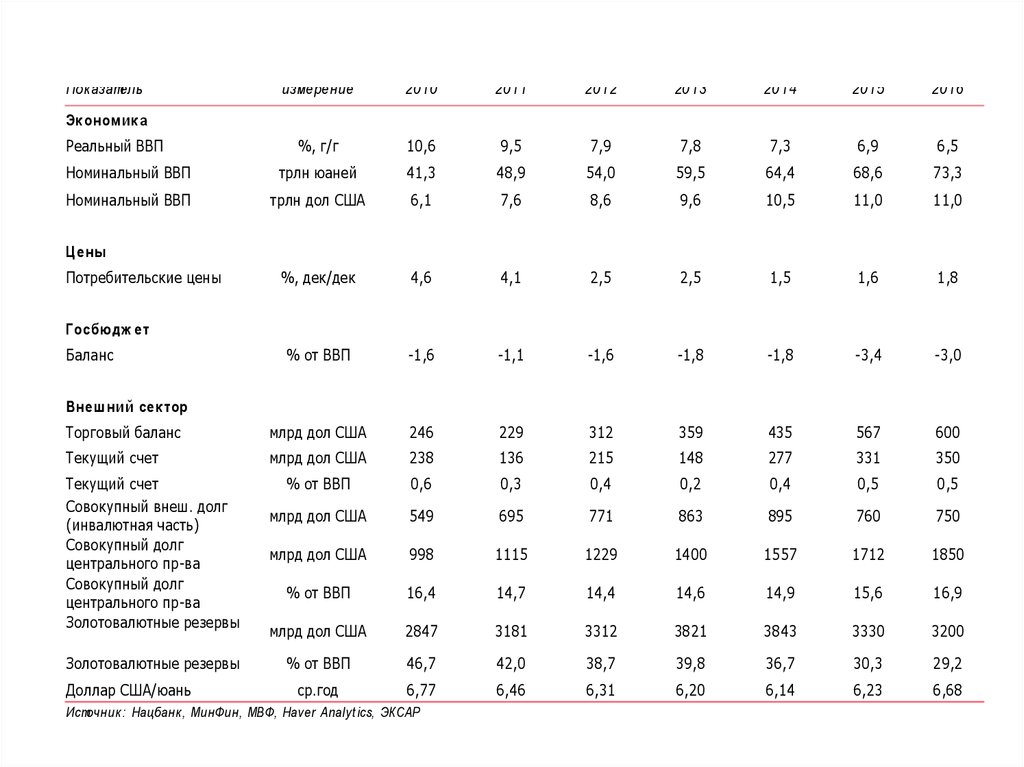

Китай – ключевые годовые индикаторыПоказатель

измерение

2010

2011

2012

2013

2014

2015

2016

%, г/г

10,6

9,5

7,9

7,8

7,3

6,9

6,5

Номинальный ВВП

трлн юаней

41,3

48,9

54,0

59,5

64,4

68,6

73,3

Номинальный ВВП

трлн дол США

6,1

7,6

8,6

9,6

10,5

11,0

11,0

%, дек/дек

4,6

4,1

2,5

2,5

1,5

1,6

1,8

% от ВВП

-1,6

-1,1

-1,6

-1,8

-1,8

-3,4

-3,0

Торговый баланс

млрд дол США

246

229

312

359

435

567

600

Текущий счет

млрд дол США

238

136

215

148

277

331

350

% от ВВП

0,6

0,3

0,4

0,2

0,4

0,5

0,5

млрд дол США

549

695

771

863

895

760

750

млрд дол США

998

1115

1229

1400

1557

1712

1850

% от ВВП

16,4

14,7

14,4

14,6

14,9

15,6

16,9

млрд дол США

2847

3181

3312

3821

3843

3330

3200

% от ВВП

46,7

42,0

38,7

39,8

36,7

30,3

29,2

ср.год

6,77

6,46

6,31

6,20

6,14

6,23

6,68

Эк ономик а

Реальный ВВП

Ц ены

Потребительские цены

Госбю дж ет

Баланс

Вн еш н ий сек тор

Текущий счет

Совокупный внеш. долг

(инвалютная часть)

Совокупный долг

центрального пр-ва

Совокупный долг

центрального пр-ва

Золотовалютные резервы

Золотовалютные резервы

Доллар США/юань

Источник : Нацбанк , МинФин, МВФ, Haver Analytics, ЭКСАР

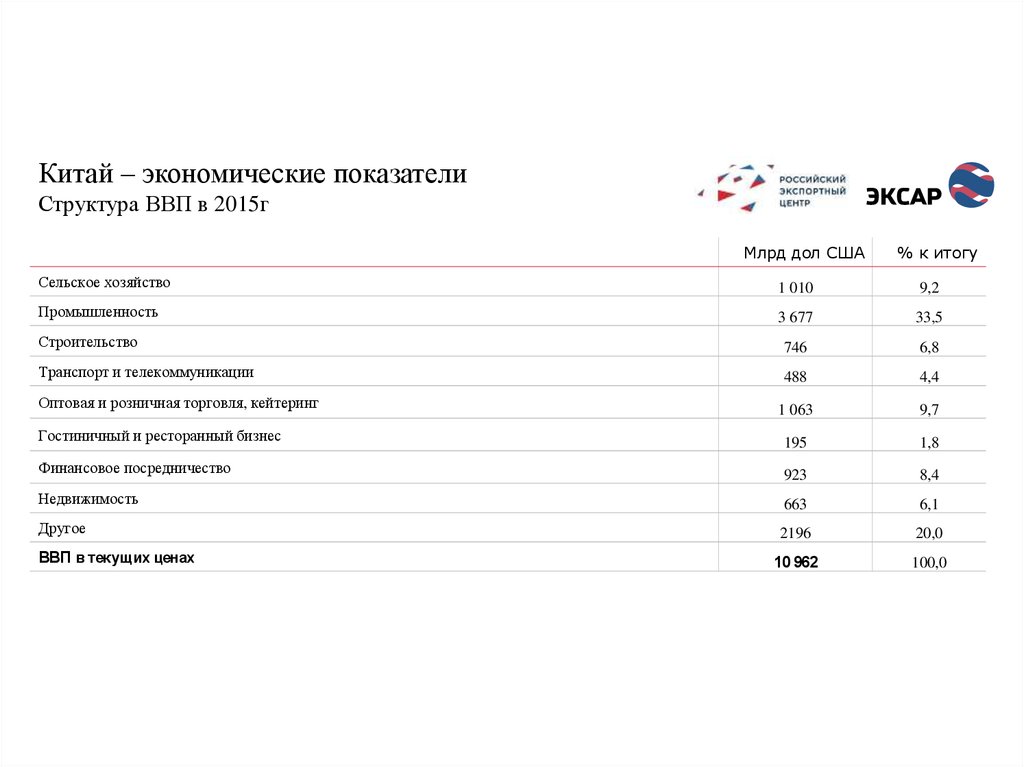

10.

Китай – экономические показателиСтруктура ВВП в 2015г

Млрд дол США

% к итогу

Сельское хозяйство

1 010

9,2

Промышленность

3 677

33,5

Строительство

746

6,8

Транспорт и телекоммуникации

488

4,4

1 063

9,7

Гостиничный и ресторанный бизнес

195

1,8

Финансовое посредничество

923

8,4

Недвижимость

663

6,1

Другое

2196

20,0

10 962

100,0

Оптовая и розничная торговля, кейтеринг

ВВП в текущих ценах

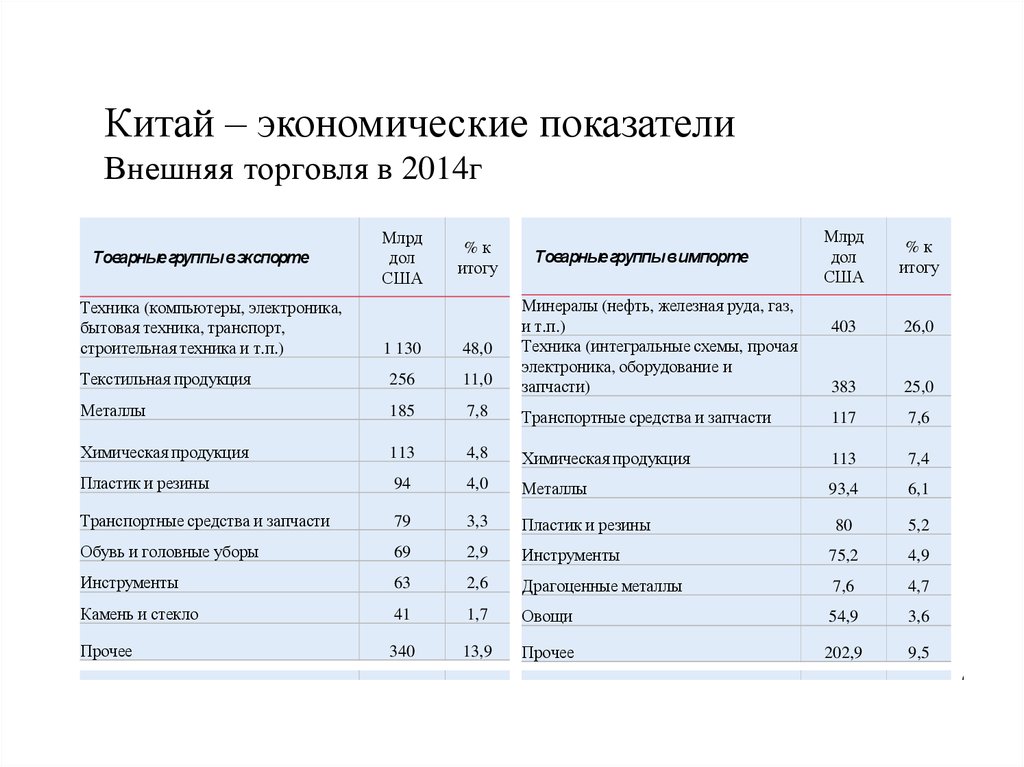

11.

Китай – экономические показателиВнешняя торговля в 2014г

Товарные группы в экспорте

Млрд

дол

США

%к

итогу

Товарные группы в импорте

1 130

48,0

Текстильная продукция

256

11,0

Минералы (нефть, железная руда, газ,

и т.п.)

Техника (интегральные схемы, прочая

электроника, оборудование и

запчасти)

Металлы

185

7,8

Химическая продукция

113

Пластик и резины

Техника (компьютеры, электроника,

бытовая техника, транспорт,

строительная техника и т.п.)

Млрд

дол

США

%к

итогу

Торго

10

9

403

26,0

8

7

383

25,0

6

Транспортные средства и запчасти

117

7,6

5

4,8

Химическая продукция

113

7,4

3

94

4,0

Металлы

93,4

6,1

2

Транспортные средства и запчасти

79

3,3

Пластик и резины

80

5,2

1

Обувь и головные уборы

69

2,9

Инструменты

75,2

4,9

Инструменты

63

2,6

Драгоценные металлы

7,6

4,7

Камень и стекло

41

1,7

Овощи

54,9

3,6

Прочее

340

13,9

Прочее

202,9

9,5

Млрд

дол

США

%к

итогу

Млрд

дол

США

%к

итогу

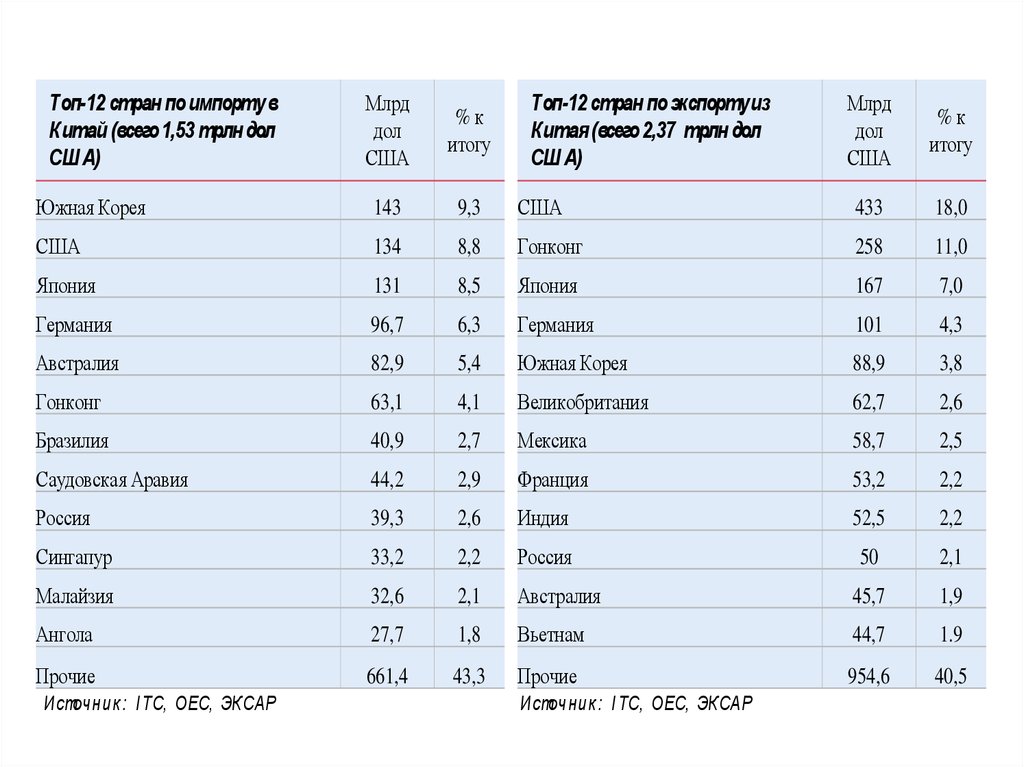

Топ-12 стран по импорту в

Китай (всего 1,53 трлн дол

СШ А)

4

Топ-12 стран по экспорту из

Китая (всего 2,37 трлн дол

СШ А)

2000

0

Источн

Струк

2015

12.

Камень и стекло41

1,7

Овощи

54,9

3,6

Прочее

340

13,9

Прочее

202,9

9,5

Топ-12 стран по импорту в

Китай (всего 1,53 трлн дол

СШ А)

Млрд

дол

США

%к

итогу

Южная Корея

143

9,3

США

134

Япония

Топ-12 стран по экспорту из

Китая (всего 2,37 трлн дол

СШ А)

Млрд

дол

США

%к

итогу

США

433

18,0

8,8

Гонконг

258

11,0

131

8,5

Япония

167

7,0

Германия

96,7

6,3

Германия

101

4,3

Австралия

82,9

5,4

Южная Корея

88,9

3,8

Гонконг

63,1

4,1

Великобритания

62,7

2,6

Бразилия

40,9

2,7

Мексика

58,7

2,5

Саудовская Аравия

44,2

2,9

Франция

53,2

2,2

Россия

39,3

2,6

Индия

52,5

2,2

Сингапур

33,2

2,2

Россия

50

2,1

Малайзия

32,6

2,1

Австралия

45,7

1,9

Ангола

27,7

1,8

Вьетнам

44,7

1.9

Прочие

661,4

43,3

Прочие

954,6

40,5

Источник: I TC, OEC, ЭКСАР

Источник: I TC, OEC, ЭКСАР

Ис

Ст

20

Ист

13.

Торговля с Россией, млрд дол СМлрд

дол

США

%к

итогу

403

26,0

383

25,0

6

117

7,6

5

113

7,4

3

93,4

6,1

2

80

5,2

1

75,2

4,9

7,6

4,7

54,9

3,6

202,9

9,5

Млрд

дол

США

%к

итогу

433

18,0

258

11,0

167

7,0

101

4,3

88,9

3,8

62,7

2,6

58,7

2,5

53,2

2,2

52,5

2,2

50

2,1

45,7

1,9

44,7

1.9

954,6

40,5

А

10

9

аз,

чая

8

7

4

Экспорт в Россию

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

0

Импорт из России

Источ н и к : ГТК К и тая, ЭК САР

Структура российского импорта из Китая в

2015 году, %

21,0

35,9

Машины и

оборудование

Пушнина и меха

2,9

Одежда и обувь

3,0

Химическая

продукция

Мебель

9,1

ерная металлургия

5,6

22,5

Источ н и к : Ми н Эк о РФ, ЭК САР

8

14.

Долговая нагрузка, золотовалютныерезервы

Совокупный долг Китая постепенно увеличивается, в

последние годы темпы роста общего объема долга правительства,

Нацбанка, финансовых организаций и корпораций на несколько

процентных пунктов опережают темпы роста ВВП, что привело к

появлению довольно устойчивой тенденции на увеличение

соотношения уровня долга к ВВП. Основное беспокойство

вызывает активный рост внутреннего кредитования экономики и

наращивание просроченной задолженности (более подробно – в

разделе по банковскому сектору).

Уровень долга центрального правительства (внутреннего и

внешнего) все еще остается на достаточно низком уровне – по

итогам 2015 года он достиг 15.6% от ВВП, увеличившись с 14.9% в

2014 году. Вместе с тем, суммарный внутренний долг

правительства (федерального и регионального) достиг в прошлом

году почти 16 трлн юаней или 23.2% от ВВП, увеличившись с

уровня 17.3% от ВВП в 2014 году. Согласно оценке МВФ,

совокупный госдолг Китая (все уровни, внутренний и внешний)

достиг в 2015 году почти 44% от ВВП.

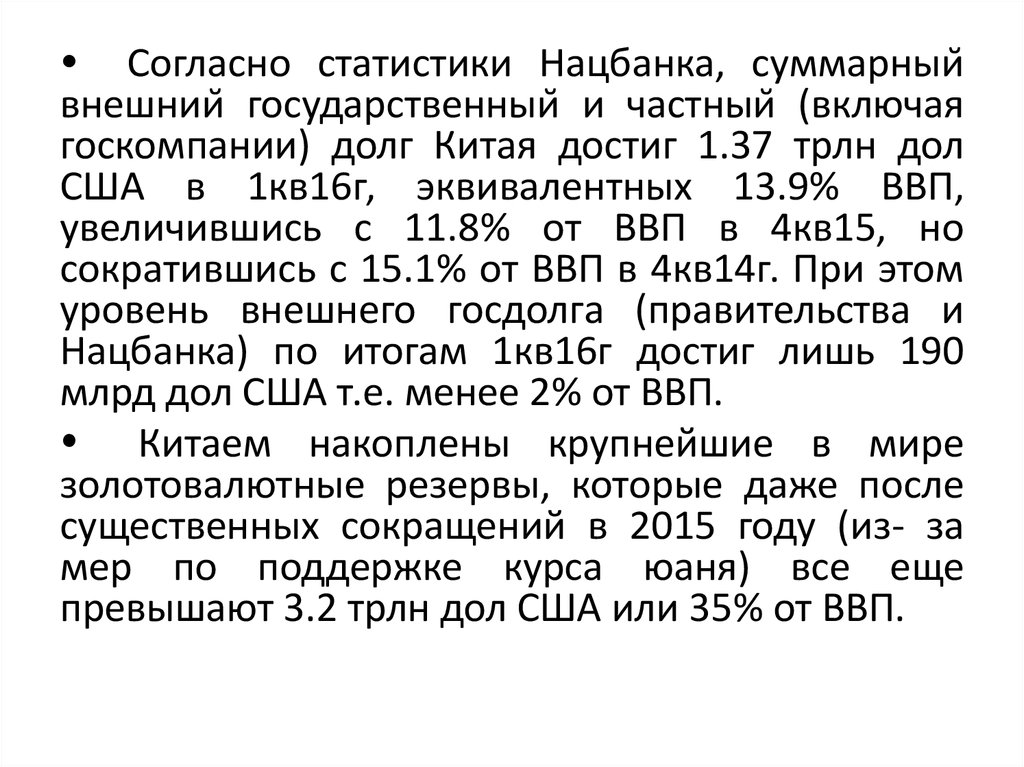

15.

Согласно статистики Нацбанка, суммарныйвнешний государственный и частный (включая

госкомпании) долг Китая достиг 1.37 трлн дол

США в 1кв16г, эквивалентных 13.9% ВВП,

увеличившись с 11.8% от ВВП в 4кв15, но

сократившись с 15.1% от ВВП в 4кв14г. При этом

уровень внешнего госдолга (правительства и

Нацбанка) по итогам 1кв16г достиг лишь 190

млрд дол США т.е. менее 2% от ВВП.

Китаем накоплены крупнейшие в мире

золотовалютные резервы, которые даже после

существенных сокращений в 2015 году (из- за

мер по поддержке курса юаня) все еще

превышают 3.2 трлн дол США или 35% от ВВП.

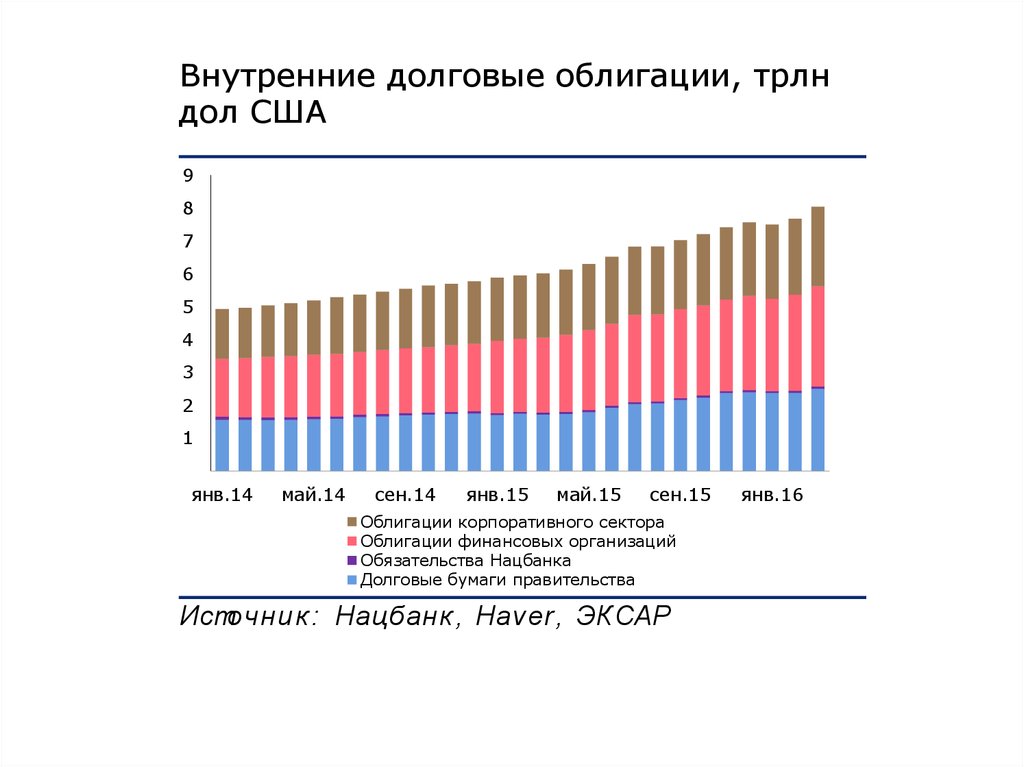

16.

за мер по поддержке курса юаня) все еще превышаВнутренние долговые облигации, трлн

дол США

Внешний

заемщик

9

1 800

8

1 600

7

1 400

6

1 200

5

1 000

4

800

3

600

2

400

1

200

янв.14

май.14

сен.14

янв.15

май.15

сен.15

Облигации корпоративного сектора

Облигации финансовых организаций

Обязательства Нацбанка

Долговые бумаги правительства

Источник : Нацбанк , Haver, ЭК САР

янв.16

0

4кв1

Правител

Финансов

Источник :

17.

е в мире золотовалютные резервы, которые даже после существення) все еще превышают 3.2 трлн дол США или 35% от ВВП.

и, трлн

янв.16

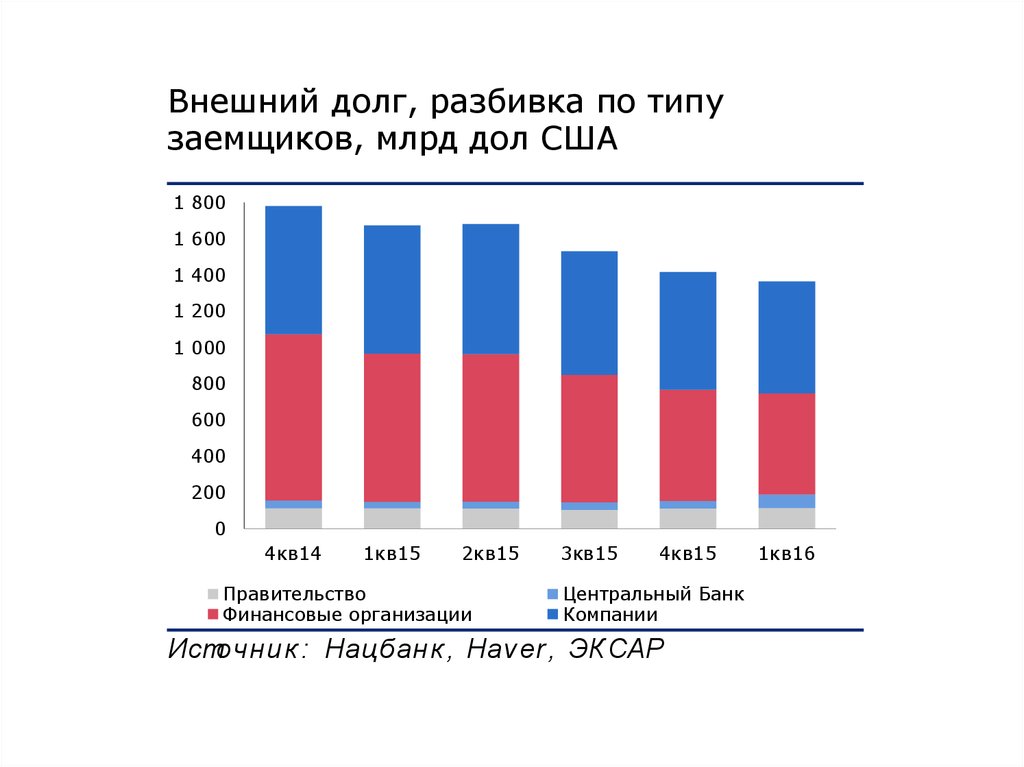

Внешний долг, разбивка по типу

заемщиков, млрд дол США

Динамик

Китая

1 800

4 500

1 600

4 000

1 400

3 500

1 200

3 000

1 000

2 500

800

2 000

600

1 500

400

1 000

200

500

0

4кв14

1кв15

2кв15

Правительство

Финансовые организации

3кв15

4кв15

Центральный Банк

Компании

Источник : Нацбанк , Haver, ЭК САР

1кв16

0

2010

2

Изме

Золо

Источник :

18.

35% от ВВП.Динамика золотовалютных резервов

Китая

4 500

150

4 000

100

3 500

3 000

50

2 500

0

2 000

1 500

-50

1 000

-100

500

1кв16

0

2010

-150

2011

2012

2013

2014

2015

2016

Изменение месяц к месяцу, млрд дол США (пр.шк.)

Золотовалютные резервы, млрл дол США

Источник : Нацбанк , ЭК САР

9

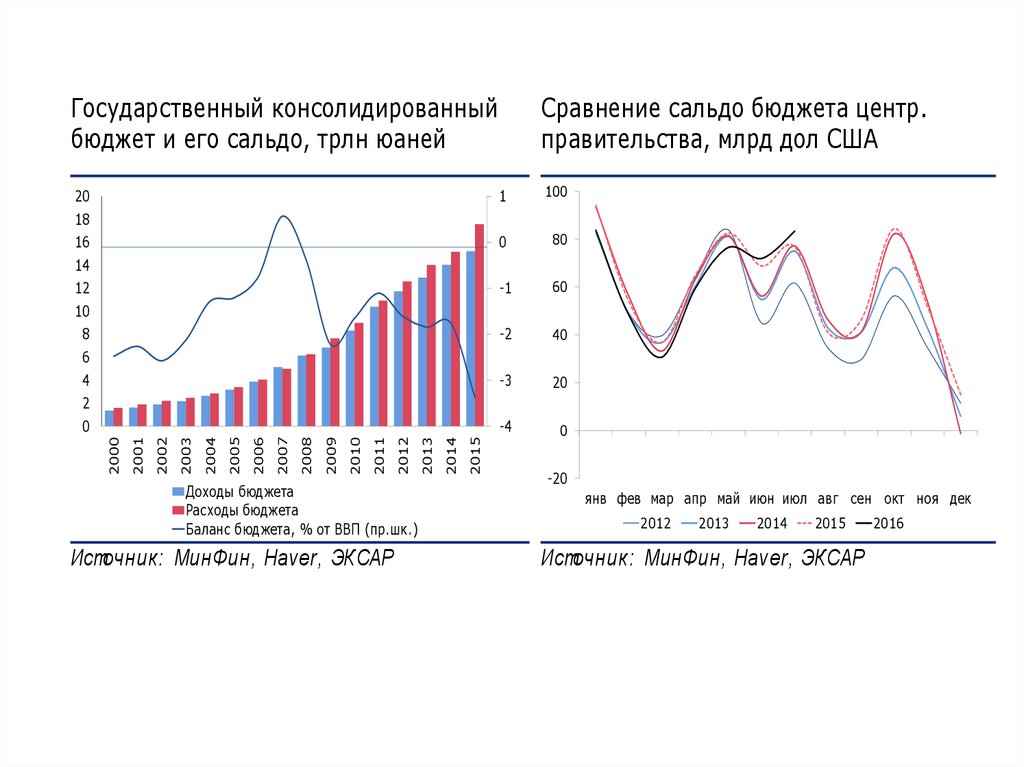

19. Государственные финансы, бюджет

Отличительной особенностью бюджетной системы Китаяявляется постоянный профицит федерального бюджета (в

последние годы колеблющегося в районе 6-6.5% от ВВП) с одной

стороны и хронические дефициты всех региональных бюджетов с

другой стороны. Вместе с тем, последние зачастую сводятся с

дефицитом не в силу собственных объективных причин, например

отдаленности от логистических потоков или неразвитости

промышленности, а ввиду преднамеренного перераспределения

основной части доходов в бюджет федерального уровня, что

позволяет центральным органам власти осуществлять более

жесткий контроль за властями и экономическими процессами на

местах.

На временном отрезке с 2010 года консолидированный бюджет

Китая сводился с профицитом лишь единожды, в 2010 году, во все

остальные года бюджет был дефицитным, в пределах 1.5-2.0% от

ВВП.

Исключением

стал

2015

год,

когда

дефицит

консолидированного бюджета увеличился до 3.4% от ВВП из-за

превышения темпов роста расходов над доходной частью.

20. Государственные финансы, бюджет

На налоговые источники пришлось 82% всех доходовконсолидированного бюджета, их доля постепенно

сокращается (в 2010 году налоговые доходы достигали

93.9% всех доходов). Доля НДС и корпоративного налога

на прибыль в 2015 году составила 24.9% и 21.7%

соответственно. Доходы консолидированного бюджета в

2015 году выросли на 8.4% г/г.

Расходы консолидированного бюджета в прошлом

году увеличились на 15.8%, по статье «регулирование

финансовых услуг» был зафиксирован почти двукратное

увеличение, а рост расходов на защиту окружающей

среды, сохранение природных богатств, развитие сельской

местности и пополнение фонда стратегических запасов

превысил 20% г/г. Процентные расходы по обслуживанию

госдолга в последние годы стабильны и колеблются в

районе 2% от совокупных расходов бюджета.

21.

зафиксирован почти двукратное увеличение, а рост расходов на защиту окружающей среразвитие сельской местности и пополнение фонда стратегических запасов превысил 20%

обслуживанию госдолга в последние годы стабильны и колеблются в районе 2% от совок

Государственный консолидированный

бюджет и его сальдо, трлн юаней

20

Сравнение сальдо бюджета центр.

правительства, млрд дол США

1

100

0

80

-1

60

-2

40

-3

20

-4

0

С

го

18

16

14

12

10

8

6

4

2

Доходы бюджета

Расходы бюджета

Баланс бюджета, % от ВВП (пр.шк.)

Источник: МинФин, Haver, ЭКСАР

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

0

-20

янв фев мар апр май июн июл авг сен окт ноя дек

2012

2013

2014

2015

Источник: МинФин, Haver, ЭКСАР

2016

Ис

22.

2% от совокупных расходов бюджета.р.

ноя дек

Структура доходов бюджета в 2015

году, %

НДС

18%

Внутренний

потребительский

налог

Налог с продаж

20%

7%

18%

Подоходный налог

13%

6%

Налог с доходов

корпораций

18%

Прочие налоговые

доходы

Неналоговые

поступления

Источник : МинФин, Haver , ЭК САР

10

23. Банковский сектор

На долю 4 крупнейших госбанков приходится 43.8% всехактивов банковской системы. Эта доля сокращается, в январе 2015

года на долю этих банков приходилось более 50% активов.

Замедление темпов экономического роста, сложная мировая

конъюнктура и перепроизводство продукции начинают негативно

сказываться на показателях банковского сектора ввиду

ослабевающего спроса со стороны корпоративных заемщиков. В

частности, темпы роста социального финансирования экономики,

ключевого

показателя

активности

банковского

сектора

публикуемого Нацбанком, замедлились до 12.2% в годовом

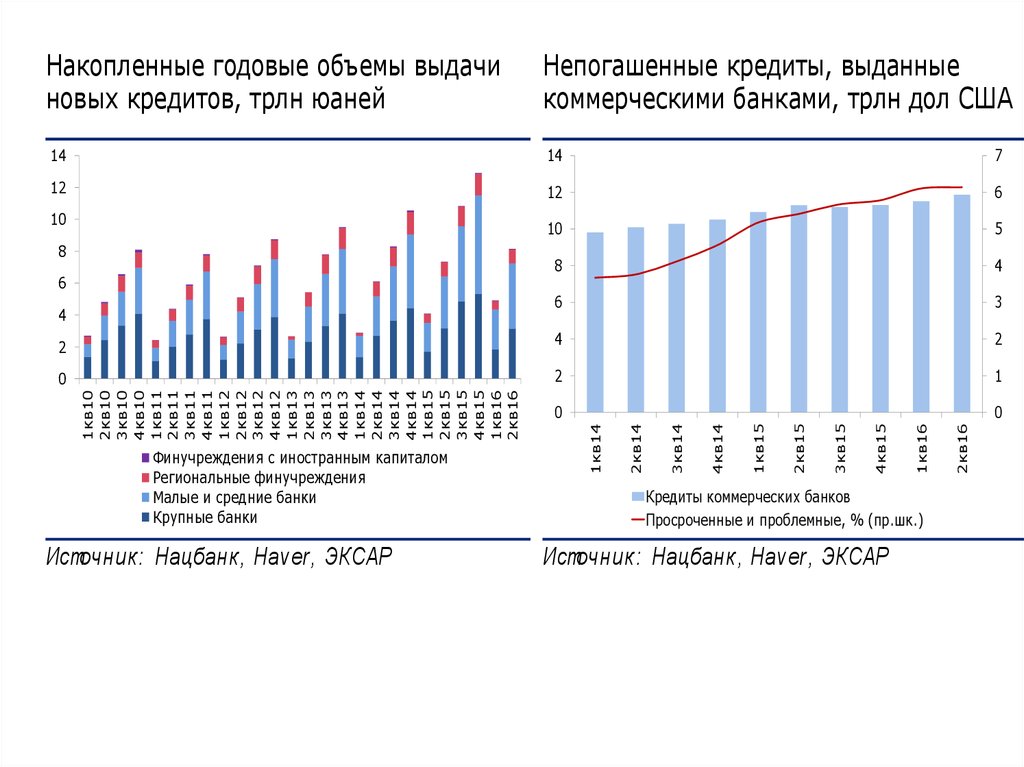

выражении в июле 2016г по сравнению с 13.1% г/г в начале года. По

состоянию на конец июля с.г. объем предоставленных средств

достиг 148.4 трлн юаней (22.2 трлн дол США). Среднемесячный

объем новых выданных кредитов во 2кв16 снизился до 938 млрд

юаней после скачка до 1.5 трлн юаней в 1кв16 по сравнению со

среднемесячным объемом 1 трлн юаней в 2015 году и 815 млрд

юаней в 2014 году. В июле объем нового кредитование упал до 464

млрд юаней.

24. Банковский сектор

Параллельно с замедлением темпов ростакредитования растет объем плохих долгов – во 2кв16

объем просроченных и «особенных» долгов достиг

внушительных 4.8 трлн юаней (около 730 млрд дол

США), их рост во 2кв16 составил 428 млрд юаней.

Объем просроченных кредитов в процентном

соотношении к общей массе выданных кредитов во

2кв16 года достиг 6.2%, существенно увеличившись по

сравнению с 3.7% зарегистрированными в 1кв14 года.

Необходимо отметить, что данные цифры не отражают

степень

поддержки

региональными

властями

аффилированных госкомпаний, которая в основном

осуществляется за счет выпуска новых долговых

региональных обязательств.

25.

осуществляется за счет выпуска новых долговых региональных обязательств.8

4

6

3

2

4

2

0

2

1

0

0

8

6

1кв10

2кв10

3кв10

4кв10

1кв11

2кв11

3кв11

4кв11

1кв12

2кв12

3кв12

4кв12

1кв13

2кв13

3кв13

4кв13

1кв14

2кв14

3кв14

4кв14

1кв15

2кв15

3кв15

4кв15

1кв16

2кв16

4

Финучреждения с иностранным капиталом

Региональные финучреждения

Малые и средние банки

Крупные банки

Источник: Нацбанк, Haver, ЭКСАР

Кредиты коммерческих банков

Просроченные и проблемные, % (пр.шк.)

Источник: Нацбанк, Haver, ЭКСАР

2кв16

5

1кв16

10

10

4кв15

6

3кв15

12

2кв15

12

1кв15

7

4кв14

14

3кв14

14

2кв14

Непогашенные кредиты, выданные

коммерческими банками, трлн дол США

1кв14

Накопленные годовые объемы выдачи

новых кредитов, трлн юаней

26.

2кв16США

7

6

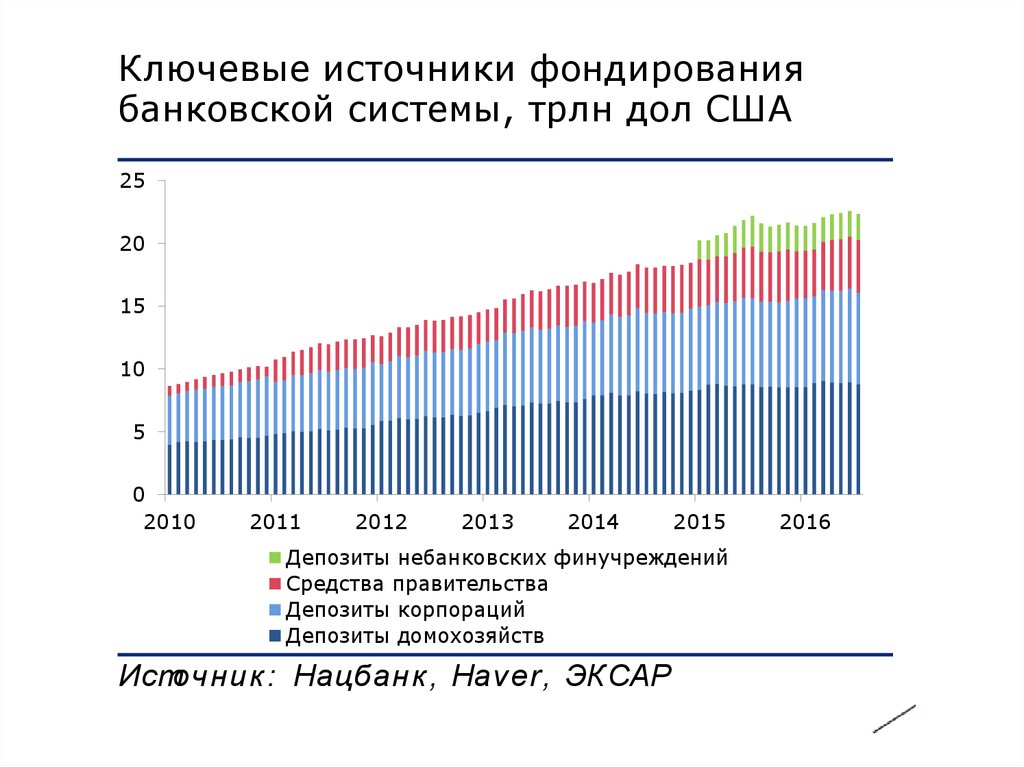

Ключевые источники фондирования

банковской системы, трлн дол США

25

20

5

4

15

3

10

2

1

0

5

0

2010

2011

2012

2013

2014

2015

Депозиты небанковских финучреждений

Средства правительства

Депозиты корпораций

Депозиты домохозяйств

Источник : Нацбанк , Haver, ЭК САР

2016

27. Инфляция и ставки

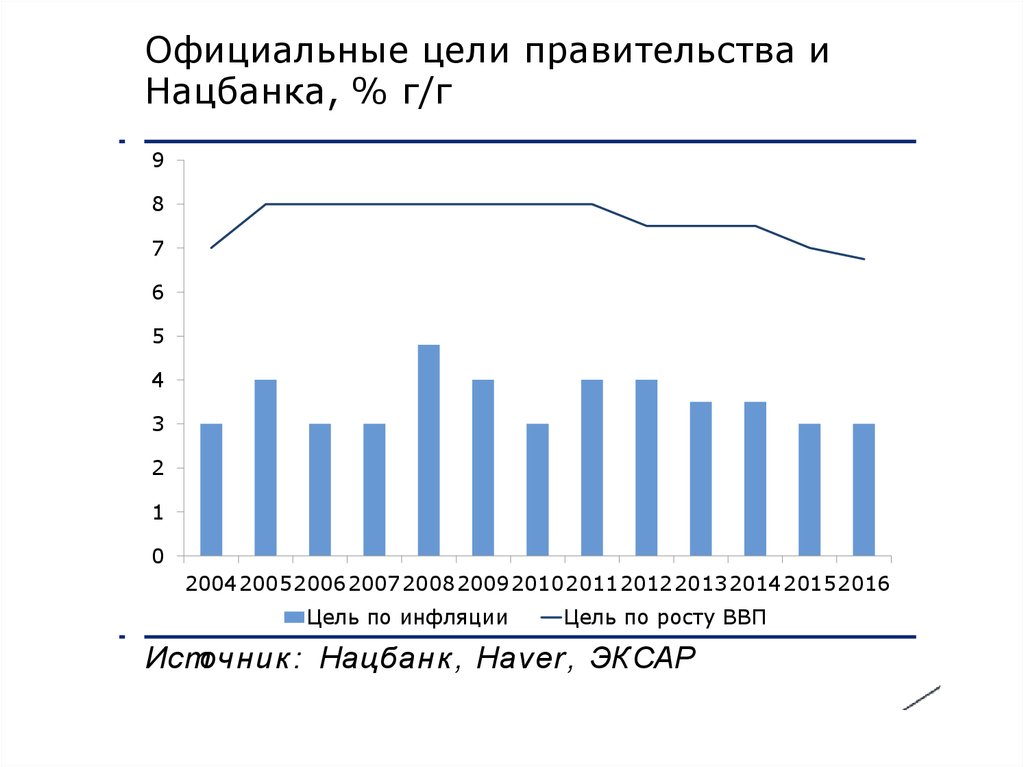

Официальной целью Нацбанка по инфляции в 2016году является удержание ее на уровне не выше 3%

(аналогично целям 2015 года) при росте экономики на

6.75% г/г. В июле рост потребительских цен составил 1.8%

в годовом выражении, в последние несколько месяцев

инфляционные процессы несколько ускорились по

сравнению с динамикой имевшей место в начале 2016

года и конце 2015 года.

Темпы роста цен производителей продолжают

оставаться в красной зоне с марта 2012 года, хотя в этом

году наметилась определенная тенденция к выходу в зону

роста, частично отражающую коррекцию цен на сырье в

этом году. В целом же, цены производителей отражают

ослабление спроса на продукцию и усиливающуюся

конкуренцию как между местными компаниями, так и с

глобальными корпорациями.

28. Инфляция и ставки

.На фоне низкой инфляции и с целью

предотвращения дальнейшего замедления темпов

роста экономики, Нацбанк с 2012 года постепенно

снижает свою ключевую ставку, которая с октября

2015 года и по настоящий момент составляет 4.35%.

Тем не менее, несмотря на сравнительно низкие

ставки кредитная активность в экономике

продолжает

постепенно

замедляться,

а

предприятия предпочитают накапливать вложения

в высоколиквидные и краткосрочные активы вместо

инвестирования в капитальные и долгосрочные

проекты.

29.

капитальные и долгосрочные проекты.Инфляция и денежные агрегаты, % г/г

10

30

8

25

6

4

20

Индикативные ставки финансового

рынка, %

Оф

На

7

9

6

8

5

7

6

4

2

15

0

-2

-4

-6

-8

2010

2011

2012

2013

Потребительские цены, % м/м

Цены производителей

2014

2015

2016

Потребительские цены

М2 (пр.шк.)

Источник: Нацбанк, Haver, ЭКСАР

5

3

10

2

5

1

0

0

2010

4

3

2

2011

2012

2013

2014

2015

Средневзешенная ставка межбанка (оффер)

Ключевая ставка Нацбанка

ШИБОР овернайт (кон.пер.)

Источник: Нацбанк, Haver, ЭКСАР

2016

1

0

Ис

30.

оОфициальные цели правительства и

Нацбанка, % г/г

9

8

7

6

5

4

3

2

2016

1

0

2004200520062007200820092010201120122013201420152016

Цель по инфляции

Цель по росту ВВП

Источник : Нацбанк , Haver , ЭК САР

12

31. Валовый внутренний продукт и другие индикаторы

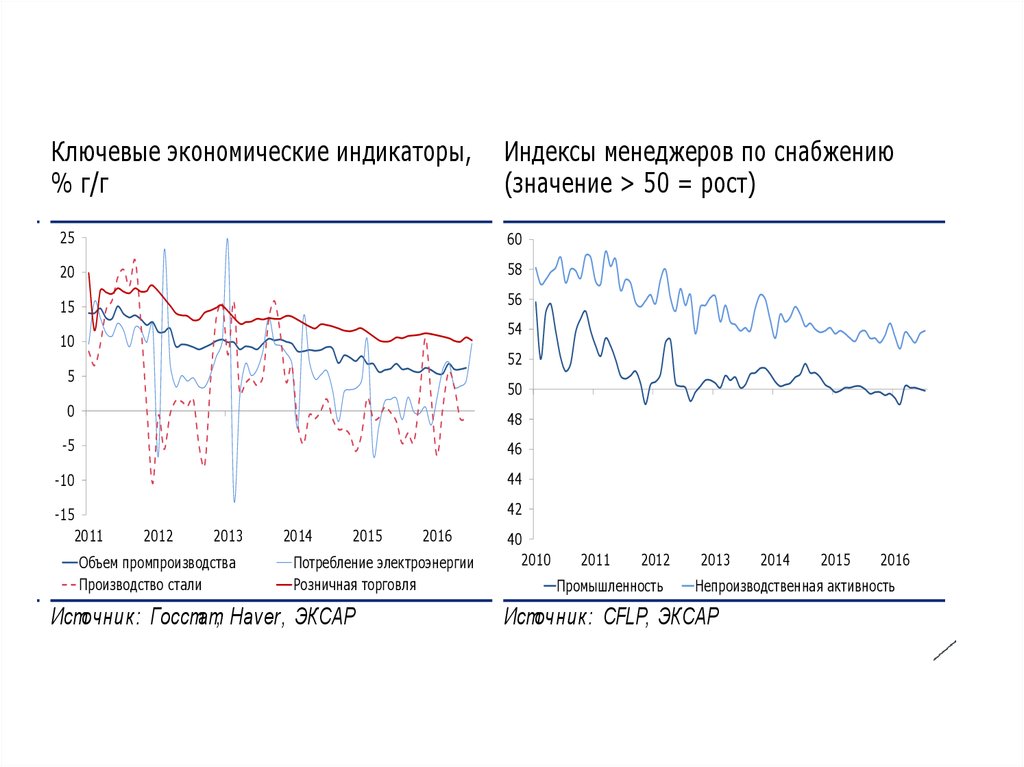

Темпы роста экономики Китая неуклонно замедляются с 2007года, за исключением временного ускорения в 2010-11 годах. По

итогам 2015 года реальный рост ВВП замедлился до 6.9% г/г с 7.3%

г/г в 2014 году. На протяжении последних двух десятилетий

динамика экономики отражала значительные государственные и

частные инвестиции в инфраструктуру и строительство, а также

внушительный рост объемов производства различной продукции.

• Тем не менее, темпы роста в промышленности ослабевают на

протяжении уже нескольких лет, на замедление также

указывает статистика по потреблению электроэнергии и по

производству стали. Многие региональные власти отмечают

тенденции перепроизводства продукции и ужесточения

конкуренции между производителями на региональном и

национальном

уровнях.

Текущие

возможности

государственного стимулирования экономики уже не столь

эффективны и масштабны.

32. Валовый внутренний продукт и другие индикаторы

В последние годы власти предпринимают шаги попостепенной замене источников роста и экспортной

направленности экономики на внутреннее потребление и

услуги. Данный процесс займет время и потребует

значительных структурных реформ и преобразований,

включая реорганизацию производств и занятности

населения. Пока же статистика розничных продаж и

индикаторы потребительской уверенности и ожиданий не

указывают на формирование устойчивых тенденций роста.

Секторальные реформы тормозятся из-за опасений

властей относительно возможного скачка в уровне

безработицы и связанного с этим роста социальной

напряженности. Нерешительность властей и нарастающая

ограниченность

возможностей

по

финансовому

стимулированию не дает предпосылок в развороту

тенденции замедления ВВП в ближайшем будущем.

33.

Структура годового ВВП по методуиспользования

Ключевы

% г/г

100%

25

90%

20

80%

70%

47,9

48,0

47,2

47,3

46,7

45,0

10

60%

50%

40%

12,9

13,3

13,4

13,5

13,2

13,6

35,6

36,3

36,7

36,8

37,4

38,0

10%

0%

2010

2011

2012

2013

2014

2015

Частное потребление

Государственные расходы

Инвестиции

Чистый экспорт

Источник : Госстат, Haver, ЭК САР

5

0

30%

20%

15

-5

-10

-15

2011

Объем про

Производс

Источник :

34.

из-за опасений властей относительно возможного скачка в уровне безработицы ий напряженности. Нерешительность властей и нарастающая ограниченность возможностей

е дает предпосылок в развороту тенденции замедления ВВП в ближайшем будущем.

0

6

0

15

Ключевые экономические индикаторы,

% г/г

Индексы менеджеров по снабжению

(значение > 50 = рост)

25

60

20

58

15

56

54

10

52

5

50

0

48

-5

46

-10

44

-15

2011

42

2012

2013

Объем промпроизводства

Производство стали

2014

2015

2016

Потребление электроэнергии

Розничная торговля

Источник: Госстат, Haver, ЭКСАР

40

2010

2011

2012

Промышленность

2013

2014

2015

2016

Непроизводственная активность

Источник: CFLP, ЭКСАР

13

35. Платежный баланс и валютный рынок

Благодаря экономическому буму, росту экспорта и значительномупритоку иностранных инвестиций – с 2000 года по 2014 год

платежный баланс Китая был положительным, что привело к

накоплению крупнейших золотовалютных резервов в мире.

Отличительной характеристикой Китая является то, что до 2011 года

как текущий счет, так и капитальный (и финансовый) счет были

положительными – указывая на профицит как внешней торговли, там

и финансовых потоков, например, иностранных инвестиций.

Ситуация с тех пор начала меняться – в 2012 и 2014 годах в Китае был

впервые зафиксирован дефицит по счету капитальных и финансовых

операций, хотя общий баланс и оставался положительным благодаря

внушительному сальдо внешней торговли услугами. В прошедшем

году золотовалютные резервы Китая впервые за многие годы

сократились, причем сразу на 340 млрд долларов США. Данное

сокращение стало отражением начавшегося оттока капитала из

страны и крайне нервозной ситуации на местном валютном рынке,

имевшей место в августе 2015 года и во втором полугодии в целом,

хотя и в меньшей степени.

36. Платежный баланс и валютный рынок

Негативными тенденциями последних 12-18месяцев стало то, что чистые продажи валюты ушли в

красную зону (покупается больше валюты, чем

продается) и то, что Китай перестал быть нетто

получателем прямых иностранных инвестиций. В

3кв15 Китай впервые зафиксировал чистый отток –

местные инвесторы вложили больше за рубеж, чем

было инвестировано в Китай. В первом полугодии

2016 года ситуация продолжила ухудшаться, отражая

не только уход иностранных инвесторов с местного

рынка, но и массовый вывод средств местными

игроками на опасениях дальнейшего ухудшения

ситуации в экономике.

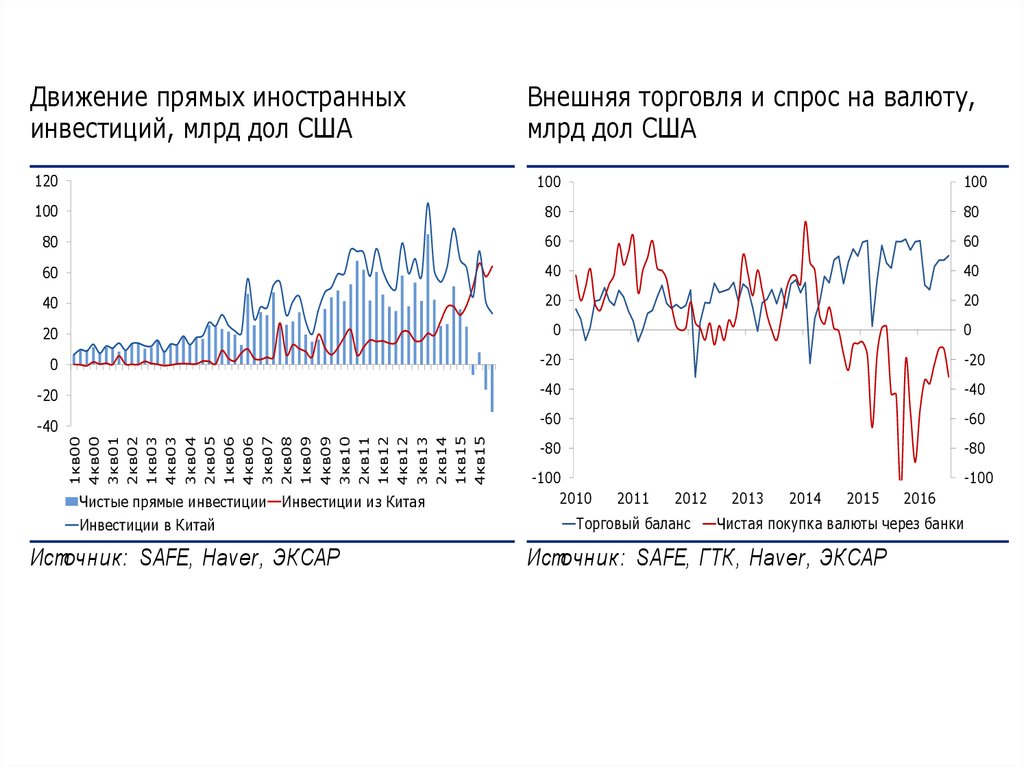

37.

В первом полугодии 2016 года ситуация продолжила ухудшаться, отражая не только ухорынка, но и массовый вывод средств местными игроками на опасениях дальнейшего ух

Движение прямых иностранных

инвестиций, млрд дол С А

Внешняя торговля и спрос на валюту,

млрд дол С А

60

40

40

40

20

20

20

0

0

0

-20

-20

-20

-40

-40

-40

-60

-60

-80

-80

истые прямые инвестиции Инвестиции из Китая

Инвестиции в Китай

Источник: SAFE, Haver, ЭКСАР

1кв15

4кв15

60

3кв13

2кв14

60

2кв11

1кв12

4кв12

80

4кв09

3кв10

80

3кв07

2кв08

1кв09

80

1кв06

4кв06

100

4кв03

3кв04

2кв05

100

3кв01

2кв02

1кв03

100

1кв00

4кв00

120

-100

2010

Е

С

-100

2011

2012

Торговый баланс

2013

2014

2015

2016

истая покупка валюты через банки

Источник: SAFE, ГТК, Haver, ЭКСАР

И

38.

йшего ухудшения ситуации в экономике.Ежегодный платежный баланс, млрд дол

С А

100

700

80

500

нки

2015

2014

2013

-100

2012

-80

2011

-700

2010

-60

2009

-500

2008

-40

2007

-300

2000

-20

2006

-100

2005

0

100

2004

20

2003

40

300

2002

60

2001

юту,

Капитальный и финансовый счет, с учетом ошибок и пропусков

Текущий счет

Изменение ЗВР

Источник : SAFE, Haver, ЭК САР

14