finance

finance management

managementSimilar presentations:

")

")

")

")

")

")

")

")

")

")

Учет денежных средств в фармацевтической организации. (Тема 5)

1. Дисциплина: Управление и экономика фармации Тема 5: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

С.Ж.АСФЕНДИЯРОВ АТЫНДАҒЫҚАЗАҚ ҰЛТТЫҚ МЕДИЦИНА

УНИВЕРСИТЕТІ

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ

МЕДИЦИНСКИЙ УНИВЕРСИТЕТ

ИМЕНИ С.Д.АСФЕНДИЯРОВА

ФАРМАЦЕВТИЧЕСКИЙ ФАКУЛЬТЕТ

МОДУЛЬ ФАРМАЦЕВТ - МЕНЕДЖЕР

Дисциплина: Управление и экономика

фармации

Тема 5: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

К.фарм.н., доцент Шопабаева А.Р.

2014

2.

ЦЕЛЬОзнакомление студентов с принципами учета

денежных средств в фармацевтической организации

ПЛАН

1. Общая характеристика финансово-кредитной системы

РК

2. Учет движения наличных денег и его задачи.

3. Приходные операции по кассе.

4. Расходные операции по кассе.

5. Оформление кассовой книги.

2

3. ХАРАКТЕРИСТИКА СИСТЕМЫ ОБОРОТА ДЕНЕЖНЫХ СРЕДСТВ

Банковская системаструктура – 2

уровня:

–НБ РК

–Сеть коммерческих

банков всех форм

собственности

Денежные средства и их

эквиваленты

Банковские услуги

Осуществляют кредитнорасчетное обслуживание

клиентов

Привлекают и

размещают денежные

вклады и кредиты

Выполняют поручения

владельцев денег,

находящихся на счетах в

банках

Наличные деньги

Денежные средства

на счетах в банках

Депозиты до

востребования

4. СТРУКТУРА ФИНАНСОВО-КРЕДИТНОЙ СИСТЕМЫ

ФИНАНСОВО-КРЕДИТНАЯ СИСТЕМАБанковская (банки)

Центральный

банк (НБ РК)

Универсальные

Коммерческие

банки

Специализирован

ные:

- нвестиционные

- нновационные

- учетные

-сберегательные

Небанковская

Кредитно-финансовые

институты:

Страховые компании

Пенсионные фонды

Кредитные союзы

Финансовые

кампании

Лизинговые компании

Инвестиционные

фонды

Ломбарды

Почтовосберегательные

системы

Почтовые

отделения

Объединения банков и небанковские финансово-кредитные учреждения

5.

1. ХАРАКТЕРИСТИКА И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХСРЕДСТВ

1.1 Учет денежных средств в кассе национальной валюте

Денежные средства предприятия являются составной частью

оборотных активов.

Они необходимы предприятию для осуществления расчетов с

поставщиками и подрядчиками, для осуществления платежей в

бюджет, расчетов с кредитными учреждениями, для выдачи

работникам зарплаты, премий и для осуществления других

видов выплат.

Денежные средства поступают на предприятие от покупателей

и заказчиков за проданные товары и оказанные услуги, от

банков в виде ссуд, от учреждений и организаций в порядке

5

временной помощи и др.

6.

Денежные средства предприятия находятся в кассе в виденаличных денег, денежных документов, на счетах в банках, в

выставленных аккредитивах, открытых особых счетах и др.

В условиях рыночной экономики следует исходить из принципа,

что умелое использование денежных средств может приносить

предприятию дополнительный доход, и, следовательно,

предприятие должно постоянно думать о рациональном

вложении временно свободных денежных средств для получения

прибыли (депозиты банков, ценные бумаги и др.).

Денежные средства предприятия представляют собой самые

ликвидные активы.

Ликвидность обеспечивается тем, что они способны выполнить

обязательства любого вида, т.е. для погашения обязательств не

требуется длительного времени.

6

7.

Наличие денежных средств позволяет своевременновыполнить свои обязательства перед кредиторами, бюджетом,

персоналом.

Приумножение

денежных

средств,

их

правильное

использование и контроль за сохранностью является одной из

важнейших задач бухгалтерии предприятия и бухгалтерского

учета.

От

успешности

решения

этой

задачи

зависит

платежеспособность предприятия, своевременность расчетов

с поставщиками и подрядчиками, своевременность платежей в

бюджет и др.

7

8.

Развитиепредпринимательства

сопровождается

возрастанием роли бухгалтерской информации в сферах

управления, контроля и анализа предпринимательской

деятельности.

Учет денежных средств регулируется :

ЗАКОНОМ РК О бухгалтерском учете и финансовой

отчетности (с изменениями и дополнениями по

состоянию на 05.07.2011 г.),

ПРИКАЗОМ МИНИСТРА ФИНАНСОВ РК ОТ 31 ЯНВАРЯ

2013 ГОДА № 50 ОБ УТВЕРЖДЕНИИ НАЦИОНАЛЬНОГО

СТАНДАРТА ФИНАНСОВОЙ ОТЧЕТНОСТИ

а для ряда организаций (публичных) - международными

стандартами финансовой отчетности (МСФО) и другими

нормативными и законодательными актами, а также

учетной политикой и другими распорядительными актами

руководства предприятия.

8

9.

Учет денежных средств производится по Типовому планусчетов бухгалтерского учета от 23 мая 2007 года №185, в

котором для учета предназначен подраздел 1000 "Денежные

средства", который включает следующие счета:

1010 "Денежные средства в кассе"

1020 "Денежные средства в пути"

1030 "Денежные средства на текущих банковских счетах"

1040 "Денежные средства на карт-счетах"

1050 "Денежные средства на сберегательных счетах"

1060 "Прочие денежные средства"

9

10.

Субъекту может быть открыт валютный счет, которыйпредназначен для учета наличия и движения средств в

иностранной

валюте.

Он

открывается

субъектами,

осуществляющими внешнеэкономическую деятельность и

реализующим

продукцию

за

валюту.

В РК действует единая система безналичных расчетов,

осуществляемая через учреждения банков. Сравнительно

мелкие платежи субъекты имеют право оплачивать наличными из

кассы, посредством почтовых переводов либо наложенным

платежом через предприятия связи.

10

11.

Расчеты проводимые предприятиями через банки, можноподразделить на товарные (за реализованную продукцию,

работы и услуги; за полученное сырье, материалы,

полуфабрикаты) и нетоварные (платежи в бюджет, органам

социального страхования, пенсионному фонду и др.).

Банк хранит денежные средства субъектов на их счетах,

зачисляет поступающие на эти счета суммы, выполняет

распоряжения субъектов об их перечислении и выдаче со счетов

и о проведении других операций, предусмотренными

банковскими правилами и договором.

11

12.

ХАРАКТЕРИСТИКА ДЕНЕЖНЫХ СРЕДСТВВсе хозяйствующие субъекты хранят свои денежные средства

на счетах в соответствующих учреждениях банков.

Платежи по обязательствам другим субъектам проводятся, как

правило, в порядке безналичных расчетов через эти

учреждения банков. Наличные расчеты производятся в

случаях и пределах, установленных нормативными

документами

Национального

банка

РК.

Национальный банк осуществляет централизованное

плановое

управление

денежно-кредитной

системой,

кассовое исполнение бюджета и участвует в формировании

сводного валютного плана. Он производит эмиссию денег,

кредитование, финансирование и расчетное обслуживание

организаций и учреждений.

12

13. УЧЕТ ДВИЖЕНИЯ НАЛИЧНЫХ ДЕНЕГ И ЕГО ЗАДАЧИ

В процессе производства, торговой и финансовой деятельностиаптеки через кассу осуществляются различные приходные и

расходные операции.

Учет наличности в кассе в национальной валюте ведется в

соответствии с Правилами ведения кассовых операций, которые

утверждаются Национальным банком РК.

13

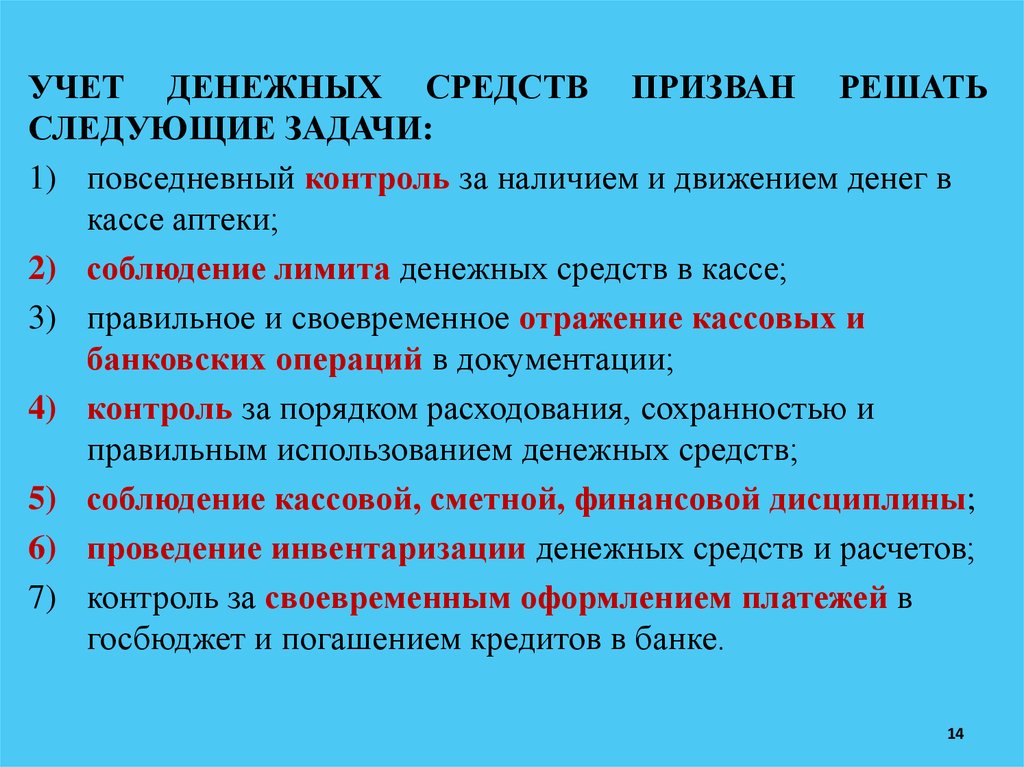

14.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ПРИЗВАН РЕШАТЬСЛЕДУЮЩИЕ ЗАДАЧИ:

1) повседневный контроль за наличием и движением денег в

кассе аптеки;

2) соблюдение лимита денежных средств в кассе;

3) правильное и своевременное отражение кассовых и

банковских операций в документации;

4) контроль за порядком расходования, сохранностью и

правильным использованием денежных средств;

5) соблюдение кассовой, сметной, финансовой дисциплины;

6) проведение инвентаризации денежных средств и расчетов;

7) контроль за своевременным оформлением платежей в

госбюджет и погашением кредитов в банке.

14

15.

Ведение кассовых операций в аптеке поручается кассиру.Если должность кассира не предусмотрена, прием, выдачу и

хранение наличных денег производит работник, на которого по

письменному приказу заведующего аптекой возлагается ведение

кассовых операций. Кассир несет материальную ответственность

за все принятые им ценности и всякий ущерб.

15

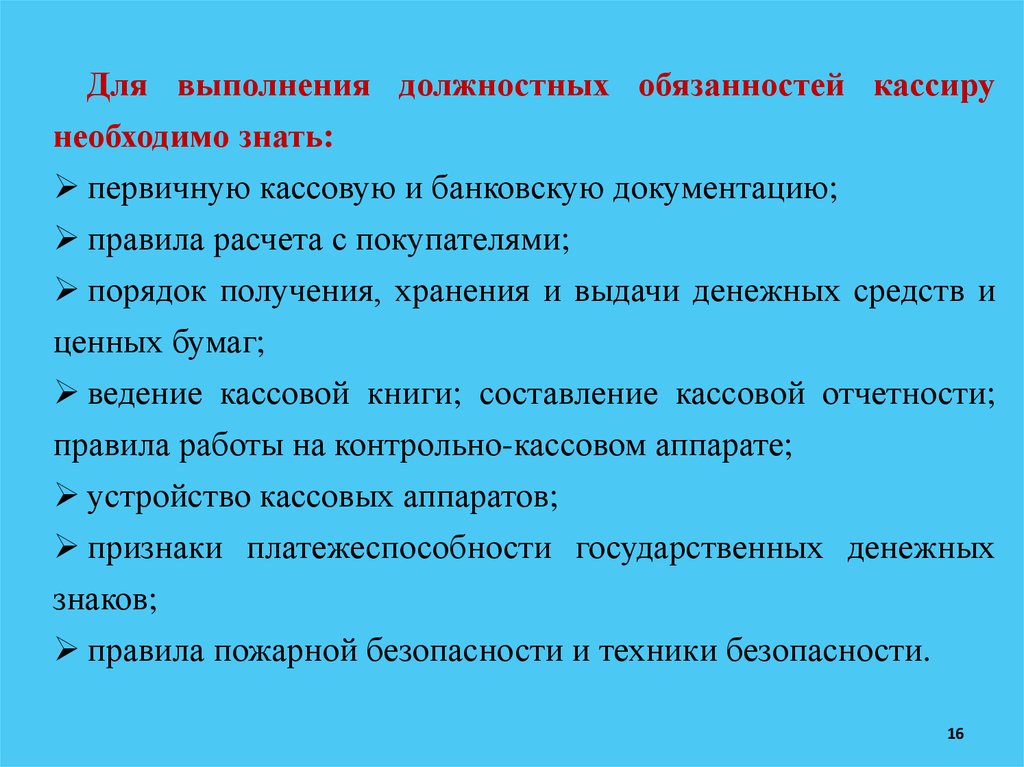

16.

Для выполнения должностных обязанностей кассирунеобходимо знать:

первичную кассовую и банковскую документацию;

правила расчета с покупателями;

порядок получения, хранения и выдачи денежных средств и

ценных бумаг;

ведение кассовой книги; составление кассовой отчетности;

правила работы на контрольно-кассовом аппарате;

устройство кассовых аппаратов;

признаки платежеспособности государственных денежных

знаков;

правила пожарной безопасности и техники безопасности.

16

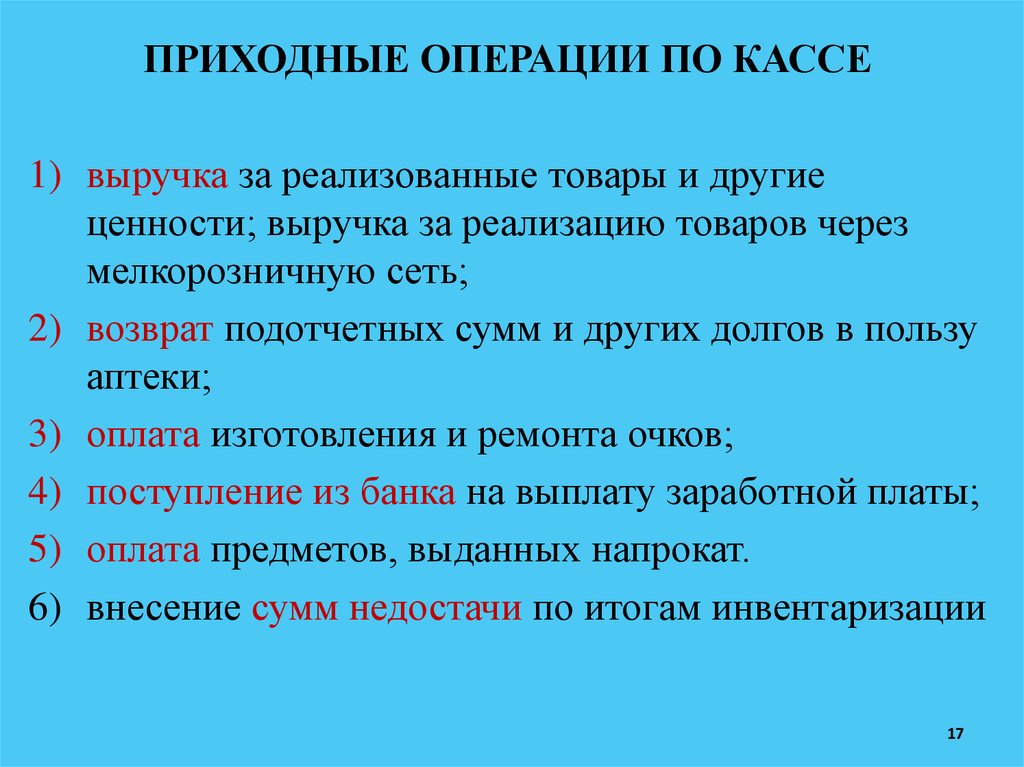

17.

ПРИХОДНЫЕ ОПЕРАЦИИ ПО КАССЕ1) выручка за реализованные товары и другие

ценности; выручка за реализацию товаров через

мелкорозничную сеть;

2) возврат подотчетных сумм и других долгов в пользу

аптеки;

3) оплата изготовления и ремонта очков;

4) поступление из банка на выплату заработной платы;

5) оплата предметов, выданных напрокат.

6) внесение сумм недостачи по итогам инвентаризации

17

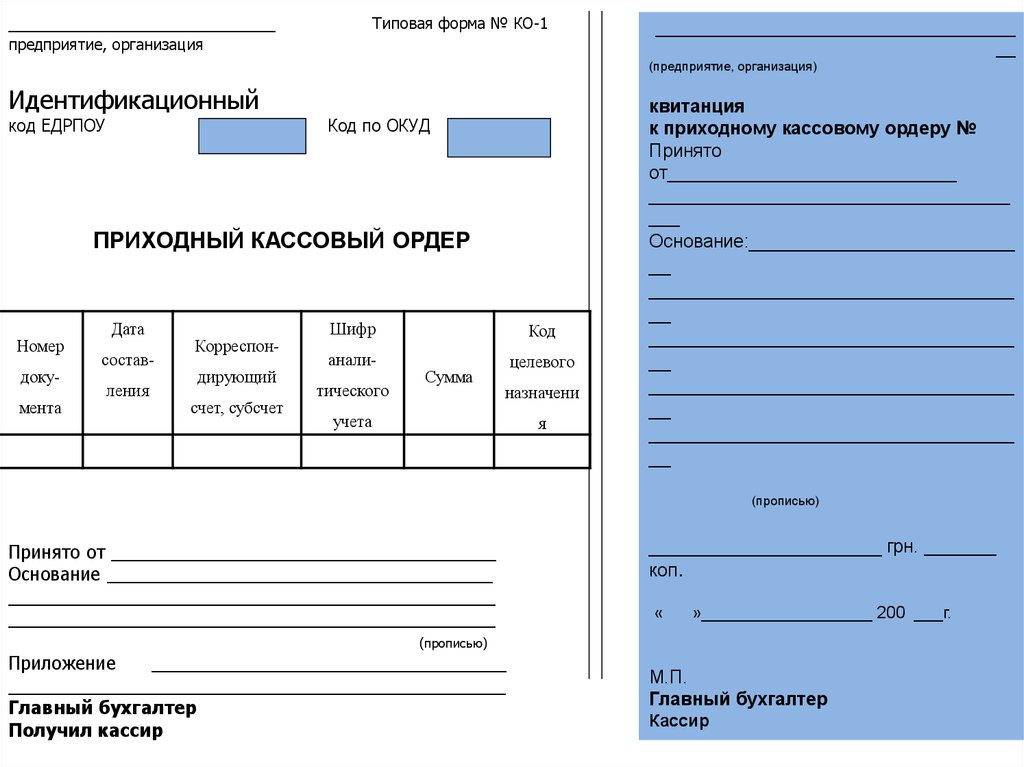

18.

___________________Типовая форма № КО-1

предприятие, организация

______________________________________

__

(предприятие, организация)

Идентификационный

код ЕДРПОУ

квитанция

к приходному кассовому ордеру №

Принято

от____________________________

___________________________________

___

Основание:________________________

Код по ОКУД

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

Номер

документа

Дата

составления

Корреспондирующий

счет, субсчет

Шифр

аналитического

Код

Сумма

целевого

назначени

учета

я

__

_________________________________

__

_________________________________

__

_________________________________

__

_________________________________

__

(прописью)

Принято от ______________________________________

Основание ______________________________________

________________________________________________

________________________________________________

_____________________ грн. _______

коп.

«

»__________________ 200 ___г.

(прописью)

Приложение

___________________________________

_________________________________________________

Главный бухгалтер

Получил кассир

М.П.

Главный бухгалтер

Кассир

19.

Выручка за реализованные населению товары и другиеценности является главным источником поступления денег в

кассу. Прием денег от населения за все отпущенные из аптеки

товары производится в кассах через фискальные кассовые

аппараты.

После окончания работы кассир подсчитывает выручку за

день и сдает деньги в установленном порядке, оформляет

денежные документы и делает соответствующие записи в

журнале кассира-операциониста.

19

20.

Выручка за реализацию товаров через мелкорозничную сетьоформляется кассиром приходным кассовым ордером, а в

небольших аптеках, где должность кассира не предусмотрена по

штату, – материально ответственным лицом, принимающим

выручку. Лицу, сдавшему деньги, выдается квитанция к

приходному кассовому ордеру, подписанная главным бухгалтером

и кассиром.

Возврат подотчетных сумм и других долгов в пользу аптечной

организации оформляется приходными кассовыми ордерами.

Лицу, возвратившему деньги, кассир выдает корешок

приходного кассового ордера.

Плата за изготовление и ремонт очков проводится через кассу

как реализация товара.

20

21.

Поступившие из банка деньги на выплатузаработной платы и другие хозяйственные расходы

оприходуют в кассе путем заполнения приходного

кассового ордера.

21

22.

РАСХОДНЫЕ ОПЕРАЦИИ ПО КАССЕ1)сдача выручки в банк;

2)выплата заработной платы;

3)выдача денег на командировочные расходы и другие цели;

4)возвращение залоговых сумм;

5)покупка лекарственного растительного сырья и аптечной

посуды;

6)прием посуды из-под минеральной воды;

7)оплата транспортных и других услуг.

Ежедневная выручка от продажи товаров должна сдаваться

аптеками в банк

22

23.

__________________________________________(предприятие, организация)

Идентификационный код ЕДРПОУ

Форма № КО –2

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР

от «

Номер

Дата

документа составления

1

2

»

г.

20

КореспондируюКод

Сумма

Код

щий счет,

аналитическог

целевого

субсчет

о счета

назначени

я

3

4

5

6

Выдать ____________________________________________________________________

Фамилия, имя, отчество

Основание:_________________________________________________________________

Сумма ______________________________________________________________________

_________________________________________________________________ грн. ___ коп.

прописью

Приложение:_________________________________________________________________

____________________________________________________________________________

Руководитель

Главный бухгалтер

Получил ____________________________________________________ грн. ________коп.

(прописью)

«_____» ____________________ 200____ г.

Подпись

По ___________________________________________________________________________

(наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя)

Выдал кассир

7

8

24.

Для передачи денег инкассатору кассир должен рассортироватьих по купюрам, тщательно пересчитать и уложить в специальную

сумку. Одновременно заполняется препроводительная ведомость в

трех экземплярах. Одни экземпляр ведомости укладывается в

сумку вместе с деньгами, сумку запечатывают пломбиром аптеки,

второй экземпляр дается инкассатору, третий остается в аптеке с

пустой сумкой.

Второй метод сдачи в банк путем составления объявления

состоит из трех частей: объявление, талон к объявлению,

квитанция (в приеме наличными).

Выплата заработной платы осуществляется кассиром на

основании платежной ведомости, оформленной и подписанной

счетным работников и заведующим аптекой.

24

25.

Выдача денег под отчет на командировочные и другие нужды,а также хозяйственные расходы осуществляется из кассы аптеки.

На оплату служебной командировки выдают наличные деньги,

предусмотренные положением о командировках, включающие

стоимость проезда в оба конца, оплату гостиницы и суточные.

Выдачу этих денег под отчет оформляют расходным

кассовым ордером, подписанным заведующим аптекой и

бухгалтером. На хозяйственные нужды также оформляется

расходный кассовый ордер.

25

26.

Покупка лекарственного растительного сырья и аптечнойпосуды производится на основании приемной квитанции. Один

экземпляр квитанции предъявляется в кассу для оплаты

принятого сырья. При получении денег из кассы лицо, сдавшее

лекарственное растительное сырья, указывает в квитанции сумму

получаемых денег и расписывается. Квитанция остается в кассе

как оправдательный документ на расход денег.

26

27.

Принятая от населения аптечная посуда оплачивается из кассыпо талонам, квитанциям, которые выдает приемщик посуды

лицам, сдавшим посуду. Посуда регистрируется в специальной

ведомости. Прием посуды из-под минеральной воды от населения

производится по закупочной стоимости (договорной). Стоимость

купленной посуды отражается в товарном отчете по закупочной и

розничной цене. Расход денег на покупку посуды отражается

кассиром в кассовом отчете.

Оплата транспортных и других услуг, а также разовых работ,

которые не могут быть выполнены в организации, производится

из кассы. Расход денег в таком случае оформляется расходными

кассовыми ордерами и подлежат регистрации в журнале

расходных кассовых документов и в кассовом отчете.

27

28.

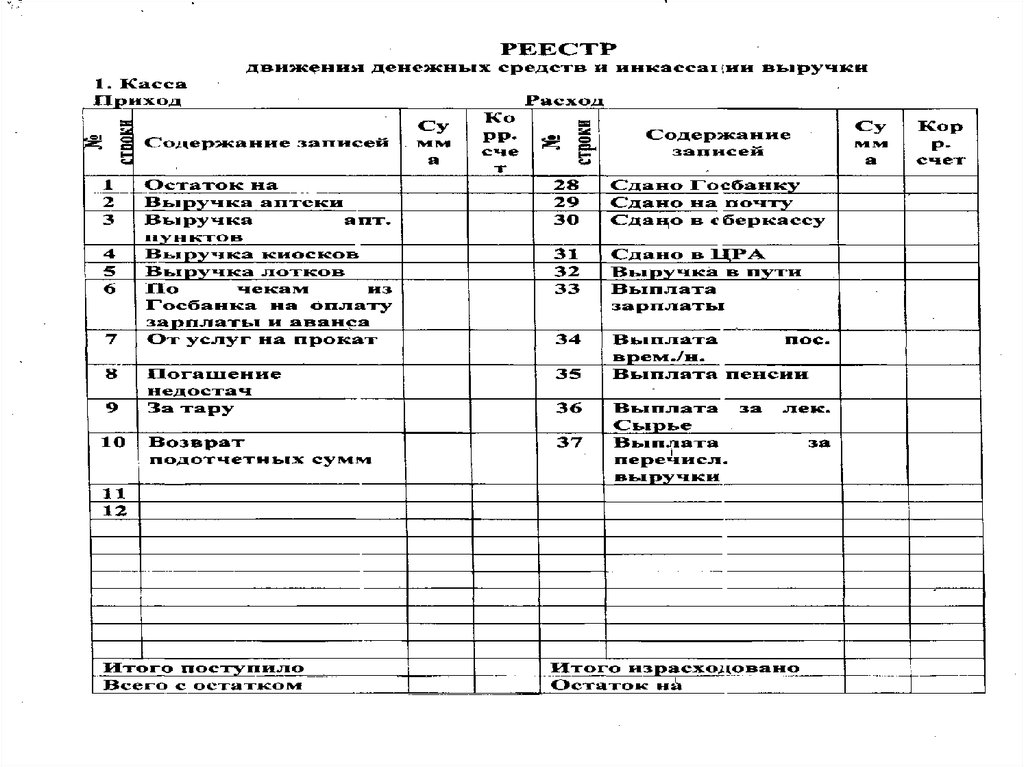

ОФОРМЛЕНИЕ КАССОВОЙ КНИГИАптечные организации все поступления и выдачи наличных

денег учитывают в кассовой книге, которая должна быть

прошнурована, пронумерована и скреплена сургучной

печатью. Количество листов в книге заверяется подписями

руководителя аптеки и главного бухгалтера.

Записи в кассовой книге ведутся в двух экземплярах под

копирку шариковой ручкой. Вторые экземпляры листов –

отрывные и служат отчетом кассира. Первые экземпляры

остаются в книге. Контроль за правильным ведением

кассовой книги возлагается на главного бухгалтера.

28

29.

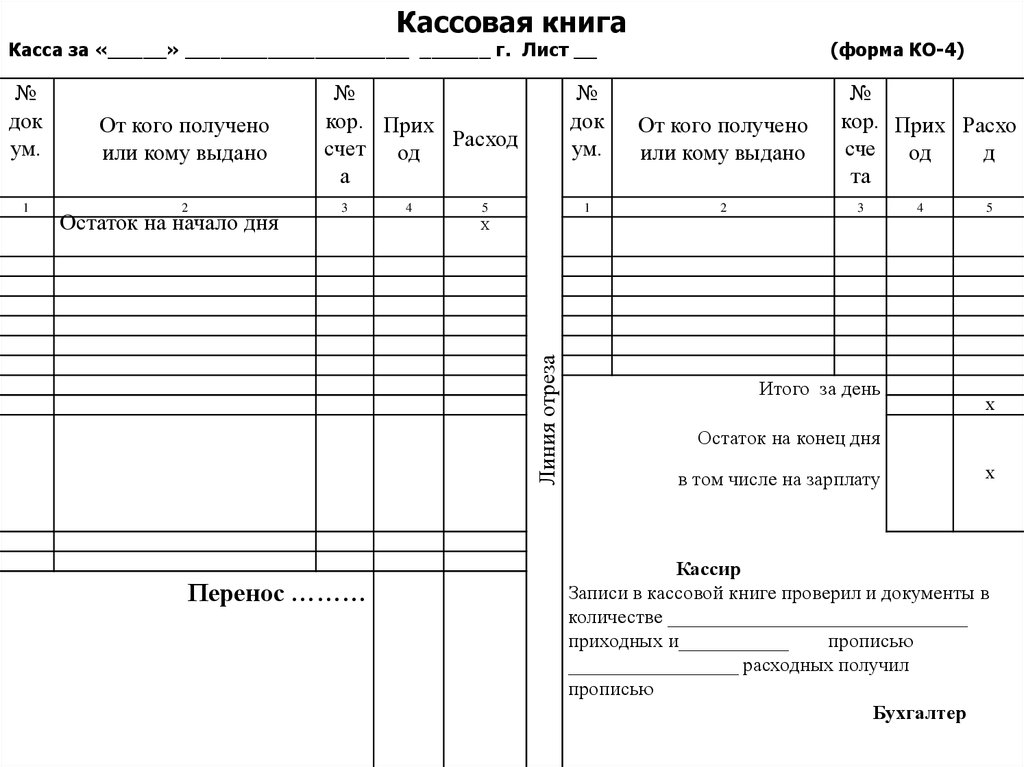

Кассовая книгаКасса за «_____» ___________________ ______ г. Лист __

1

От кого получено

или кому выдано

2

Остаток на начало дня

№

кор. Прих

счет од Расход

а

3

4

5

Х

Линия отреза

№

док

ум.

Перенос ………

(форма КО-4)

№

док

ум.

От кого получено

или кому выдано

1

2

№

кор. Прих Расхо

сче од

д

та

3

Итого за день

4

5

Х

Остаток на конец дня

в том числе на зарплату

Х

Кассир

Записи в кассовой книге проверил и документы в

количестве ______________________________

приходных и___________

прописью

_________________ расходных получил

прописью

Бухгалтер

30.

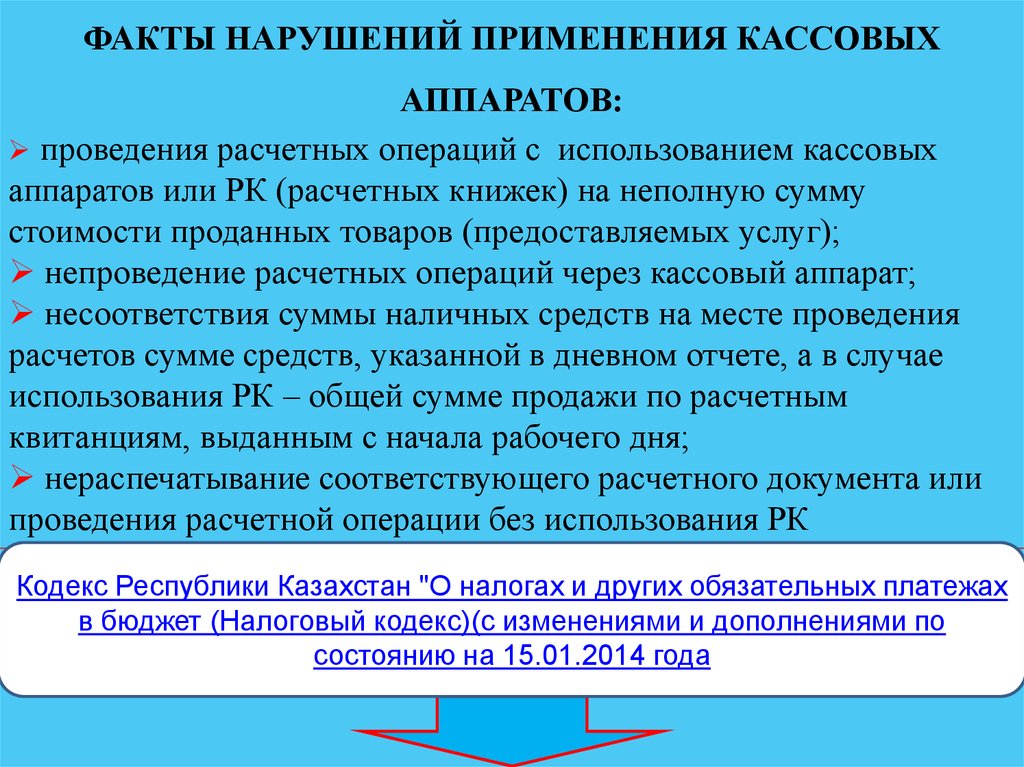

ФАКТЫ НАРУШЕНИЙ ПРИМЕНЕНИЯ КАССОВЫХАППАРАТОВ:

проведения расчетных операций с использованием кассовых

аппаратов или РК (расчетных книжек) на неполную сумму

стоимости проданных товаров (предоставляемых услуг);

непроведение расчетных операций через кассовый аппарат;

несоответствия суммы наличных средств на месте проведения

расчетов сумме средств, указанной в дневном отчете, а в случае

использования РК – общей сумме продажи по расчетным

квитанциям, выданным с начала рабочего дня;

нераспечатывание соответствующего расчетного документа или

проведения расчетной операции без использования РК

Кодекс Республики Казахстан "О налогах и других обязательных платежах

в бюджет (Налоговый кодекс)(с изменениями и дополнениями по

состоянию на 15.01.2014 года

31.

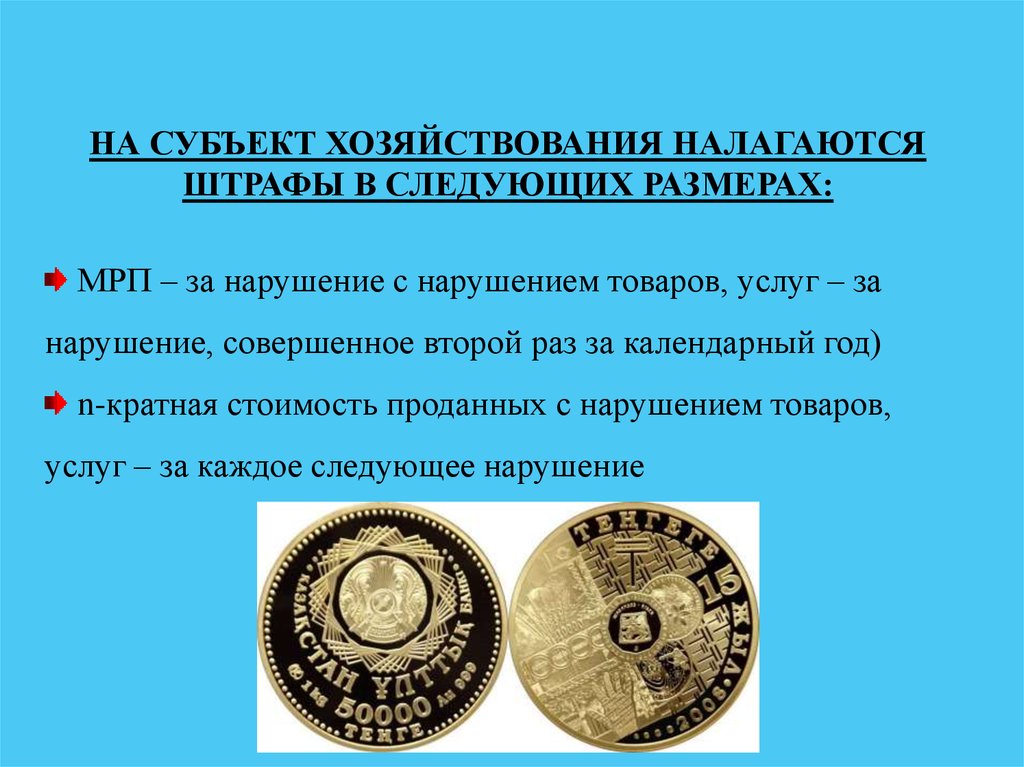

НА СУБЪЕКТ ХОЗЯЙСТВОВАНИЯ НАЛАГАЮТСЯШТРАФЫ В СЛЕДУЮЩИХ РАЗМЕРАХ:

МРП – за нарушение с нарушением товаров, услуг – за

нарушение, совершенное второй раз за календарный год)

n-кратная стоимость проданных с нарушением товаров,

услуг – за каждое следующее нарушение

32.

Оставшиеся в конце дня наличные деньги (лимит,установленный Национальным банком РК), а также ценные

бумаги хранят в сейфах или металлических шкафах, которые

после окончания работы закрывают ключом и опечатывают

сургучной печатью кассира. Хранение в кассе наличных денег и

других ценностей, не принадлежащих аптеке, запрещено.

Не реже одного раза в месяц в аптеке производится внезапная

ревизия кассы с полным пересчетом всех денег и проверкой

других ценностей, находящихся в кассе. Создается комиссия,

которая составляет акт по результатам ревизии.

На конец месяца в регистрах выводится остаток на первое

число следующего за отчетным месяца, который должен

соответствовать остатку по отчету кассира и в Главной

книге.

32

33.

34. ЭЛЕКТРОННЫЙ ДЕНЕЖНЫЙ ОБОРОТ

система электронных межбанковскихплатежей

система «Клиент - Банк»

система «Интернет-Клиент-Банкинг»

система «Телебанк»

35.

КОНТРОЛЬНЫЕ ВОПРОСЫ1.

2.

3.

4.

5.

6.

Учет движения наличных денег.

Задачи учета денежных средств.

Приходные операции по кассе.

Расходные операции по кассе.

Права и обязанности кассира.

Оформление кассовой книги.

35

36.

ЛИТЕРАТУРА:1. Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в аптечных

организации Республики Казахстан.-Алматы, 2014.

2. Шопабаева А.Р., С.В. Хименко, Назаркина В.Н. Учет основных средств и нематериальных

активов в аптечных организациях Республики Казахстан.-Алматы, 2014.

3. Шопабаева А.Р., С.В. Хименко, Назаркина В.Н., Жакипбеков К.С. Учет поступления и

реализации товаров в аптечных организациях Республики Казахстан.-Алматы, 2014.

4. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 720 с.

5. Косова И.В. Управление и экономика фармации: Фармацевтическая деятельность. Организация

и регулирование. Учебник для студентов учреждений высшего профессионального

образования.- Издательство: Академия (Academia).-2011-384с.

6. Управление и экономика фармации. Экономика аптечных организаций: Учебник для студ.

учрежд. высш. проф. образования / В.В. Дорофеева, Е.Е. Лоскутова, И.В. Косова, Под ред. В.В.

Дорофеева. - 3-e изд., стер. - (Высшее профессиональное образование, Медицина.- 2010

7. Законодательные и нормативные акты в сфере обращения лекарственных средств, изделий

медицинского назначения и медицинской техники. Республики Казахстан.

Дополнительная:

1. Котлер Ф. Основы маркетинга. – Москва: Прогресс, 1997.

2. Мескон M., Альберт М., Хедоури Ф. Основы менеджмента. – Москва: Дело, 2001.

На казахском языке

1. Арыстанов Ж.М. Фармацияның ұйымдастыруы – Шымкент - 2003, 125 бет

2. Арыстанов Ж.М. Фармация саласындағы менеджмент негіздері - 2008, 179 бет

36

37.

ВЕСЬ МИР В РУКАХ МЕНЕДЖЕРА !БЛАГОДАРЮ ЗА ВНИМАНИЕ

37