finance

finance business

businessSimilar presentations:

Управление товарно-материальными запасами

1. 5. Управление товарно-материальными запасами

5. Управлениетоварноматериальными

запасами

2. Цель

В итоге сессии участники смогутклассифицировать товарно-материальные

запасы и построить производственную

цепочку для своего бизнеса

3. План

• Понятие товарно-материальных запасов(ТМЗ)

• Классификация ТМЗ

• Составление производственной цепочки,

определить место ТМЗ в ней

4. Понятие товарно-материальных запасов

5. Понятие товарно-материальных запасов

Товарно-материальные запасы (ТМЗ) – этотекущие активы, предназначенные для

продажи, созданные в ходе обычной

деятельности предприятия.

6. Понятие товарно-материальных запасов

Сырье иматериалы

Товары для

последующей

перепродажи

ТМЗ

Запасные

детали

Незавершенное

производство

Готовая

продукция

7. Понятие товарно-материальных запасов

Сырье иматериалы

Незавершенное

производство

Земля и имущество

для перепродажи

ТМЗ

Товары для

последующей

перепродажи

Готовая

продукция

Запасные

детали

8. Понятие товарно-материальных запасов

Для производителя ТМЗСырье и материалы

Готовая продукция

9. Понятие товарно-материальных запасов

Для сферы обслуживания ТМЗМатериалы и продукты, используемые

для оказания услуг

10. Понятие товарно-материальных запасов

Для предприятий торговли ТМЗЗакупаемые товары для дальнейшей

перепродажи

11. Понятие товарно-материальных запасов

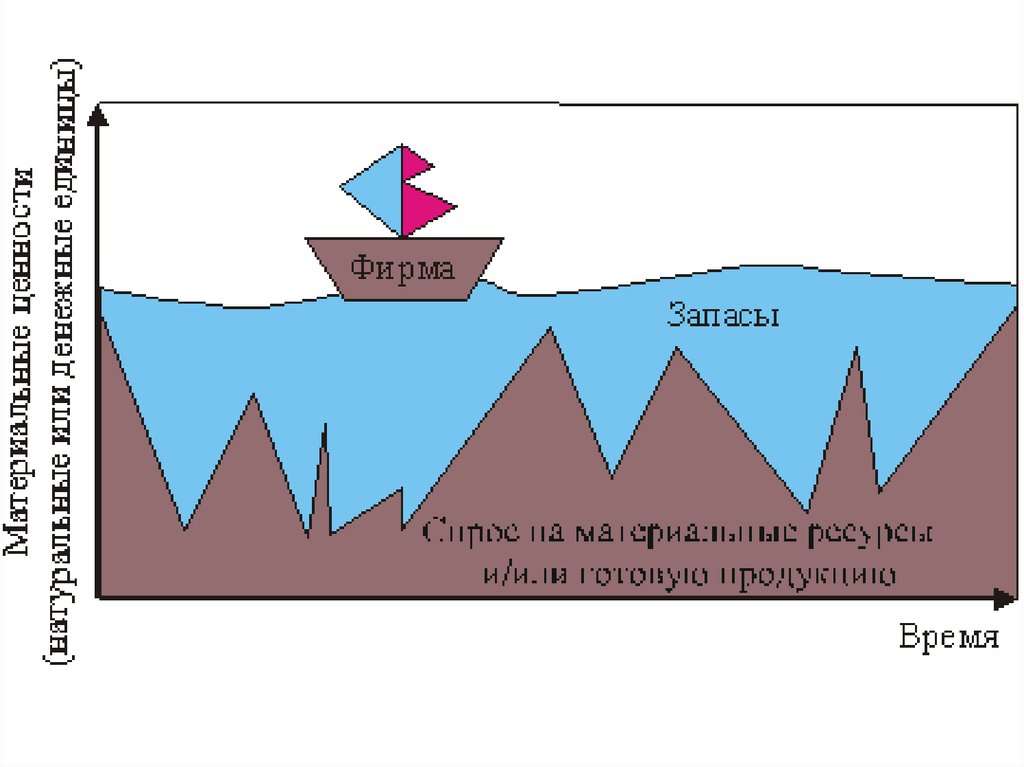

Нужны ли ТМЗ?12. Понятие товарно-материальных запасов

Для чего нужны ТМЗ?13.

стр. 10114.

15. Понятие товарно-материальных запасов

16.

17. 5.1. Понятие товарно-материальных запасов

Самостоятельнаяработа

(таблица 5.1.)

Стр. 100-101

18. Понятие товарно-материальных запасов

таблица 5.2. стр. 10219. Понятие товарно-материальных запасов

Производственные запасыОсновные

Вспомогательные

(сырье,

(тара, топливо,

материалы,

запчасти)

комплектующие)

Незавершенное

производство

Готовая

продукция

Товары для

продажи

20. 5.2. Классификация ТМЦ

21. Классификация ТМЦ

Зачем?1. Конкретизация объекта изучения в

рамках заданного материального

потока

2. Управление запасами в рамках

заданной логистической системы

22. Производственная цепочка

Номенклатураи ассортимент

продукции

Выпуск ГП в

экспедицию

Распределение

ГП

Объемы и

сроки

производства

Процесс

производства

продукции

Отчетность

Обеспечение

ТМЗ

Выдача ТМЗ

23.

24. 5.3. Производственная цепочка

таблица 5.3.Стр.112

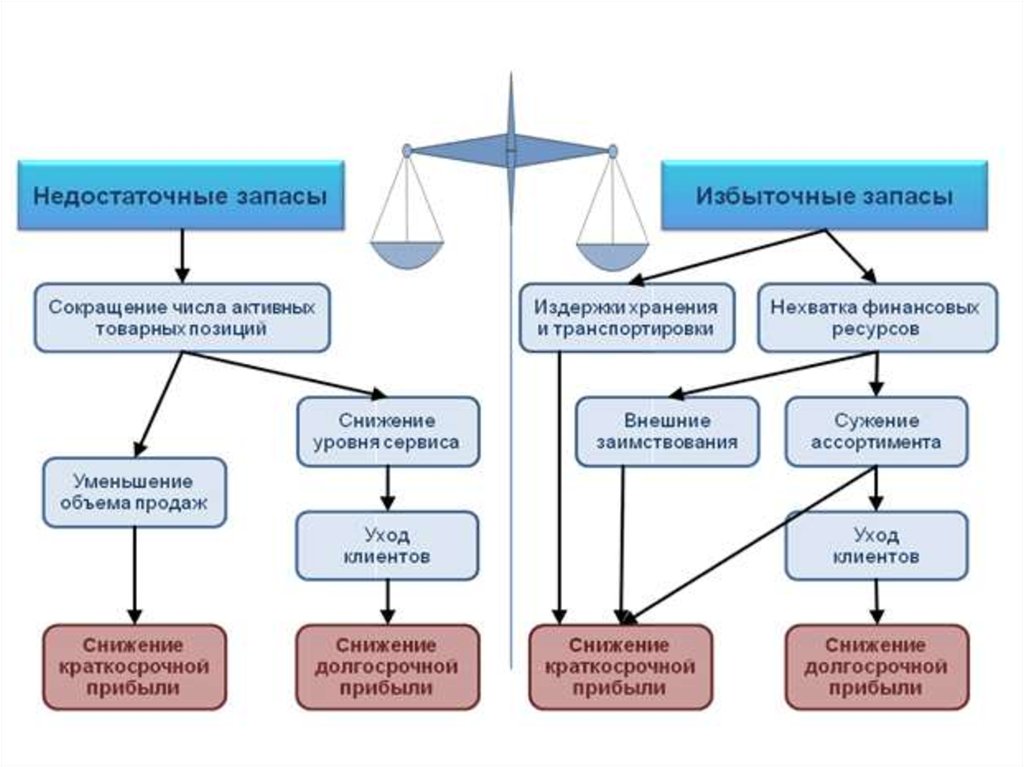

25. Надо ли управлять ТМЗ?

26. Управление ТМЗ

Цель системы управления ТМЗ –обеспечение бесперебойного производства

продукции в необходимом количестве в

установленные сроки, и достижение на

основе этого полной реализации выпуска при

минимальных расходах на содержание

запасов

27. Управление ТМЗ

Этапы управления ТМЗ• Анализ состава, структуры, динамики

общей величины запасов по итогам

предшествующих периодов

• Построение эффективных систем контроля

и учета на предприятии

• Оптимизация общей суммы запасов и

размера основных групп запасов

28. Управление ТМЗ

Задачи контроля:• Определить оптимальную величину ТМЗ;

• Создать оптимальные условия для

хранения ТМЗ;

• Разработать систему безопасности для

хранения ТМЗ

29. Управление ТМЗ

Учет:• По какой цене и в каком

порядке списывать

со склада?

30. Управление ТМЗ

ИнвентаризацияСтр. 120

31. Управление ТМЗ

Оптимизация ТМЗ:• Сколько ?

• Когда ?

32. Цель

В итоге сессии участники смогутклассифицировать товарно-материальные

запасы и построить производственную

цепочку для своего бизнеса

33. План

• Понятие товарно-материальных запасов(ТМЗ)

• Классификация ТМЗ

• Составление производственной цепочки,

определить место ТМЗ в ней

34. Контроль ТМЗ по методу АВС

АВС – анализА – наиболее ценные (ключевые

товары)

В – промежуточные (развивающиеся

ключевые товары)

С – наименее ценные (возможные

товары)

35. Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени важности, взависимости от их удельной стоимости:

1. Категория А включает ограниченное количество наиболее

ценных видов ресурсов, которые требуют постоянного

скрупулезного учета и контроля (возможно даже

ежедневного). Для этих ресурсов обязателен расчет

оптимального размера заказа.

36. Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени важности, взависимости от их удельной стоимости:

2. Категория В составлена из тех видов товарноматериальных запасов, которые в меньшей степени важны

для предприятия и которые оцениваются и проверяются при

ежемесячной инвентаризации; для ТМЗ этой категории, как и

категории А, приемлемы методики определения

оптимального размера заказа.

37. Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени важности, взависимости от их удельной стоимости:

3. Категория С включает широкий ассортимент оставшихся

малоценных видов товарно-материальных запасов,

закупаемых обычно в большом количестве.

38. Этапы работ при формировании политики управления запасами

1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей этогоанализа является выявление уровня обеспеченности производства и реализации

продукции соответствующими запасами ТМЦ в предшествующем периоде и

оценка эффективности их использования. Анализ проводится в разрезе основных

видов запасов.

2. Определение целей формирования запасов. Цели могут быть:

• обеспечение текущей производственной деятельности (текущие запасы сырья

и материалов);

• обеспечение текущей сбытовой деятельности (текущие запасы готовой

продукции);

• накопление сезонных запасов, обеспечивающих хозяйственный процесс в

предстоящем периоде

3. Оптимизация размера основных групп текущих запасов. С этой целью

используется ряд моделей. Среди которых наибольшее распространение

получила «Модель экономически обоснованного размера заказа» . Она может

быть использована как для оптимизации размера производственных запасов, так

и запасов готовой продукции. Расчетный механизм этой модели основан на

оптимизации совокупных операционных затрат по закупке и хранению запасов на

предприятии.

39. Модель экономически обоснованного размера заказа

Эти операционные затраты предварительно разделяются на две группы:• а) сумма затрат по размещению заказов ( включающих расходы по

транспортированию и приемке товаров)

• где,

ОЗ = ОПП/ РПП * Срз

ОЗрз - сумма операционных затрат по размещению заказов;

Срз - средняя стоимость размещения одного заказа;

ОПП – объем производственного потребления товаров в рассматриваемом

периоде;

РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме

производственного потребления и средней стоимости размещения одного

заказа общая сумма операционных затрат по размещению заказов

минимизируется с ростом среднего размера одной партии поставки товаров.

40. Модель экономически обоснованного размера заказа

б) сумма затрат по хранению товаров на складе.

где,

ОЗхт = РПП/2 * Сх

• ОЗхт - сумма операционных затрат по хранению товаров на складе;

• Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости

хранения единицы товара в рассматриваемом периоде общая сумма

операционных затрат по хранению товарных запасов на складе

минимизируется при снижении среднего размера одной партии поставки

товаров.

Т.о. с ростом среднего размера одной партии поставки товаров

снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет

оптимизировать пропорции между этими двумя группами затрат так,

чтобы их совокупная сумма была минимальной.

41. Модель экономически обоснованного размера заказа

Оптимальный средний размер производственного запаса:ПЗ = РПП/2

42. Управление источниками финансирования оборотного капитала

Агрессивная модель управления текущими активами и пассивами.Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные

средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае

удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств

длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую

рентабельность активов, но практически исключает вопрос возрастания риска технической

неплатежеспособности.

Агрессивной модели управления текущими активами соответствует агрессивная модель управления

текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При

этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату

процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности.

Консервативная модель управления текущими активами и пассивами.

Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме

активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия

либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и

платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при

необходимости строгой экономии.

Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность

активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае

непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий

удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. Все активы при этом

финансируются за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

43. Управление источниками финансирования оборотного капитала

Агрессивная модель управления текущими активами и пассивами.Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные

средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае

удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств

длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую

рентабельность активов, но практически исключает вопрос возрастания риска технической

неплатежеспособности.

Агрессивной модели управления текущими активами соответствует агрессивная модель управления

текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При

этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату

процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности.

Консервативная модель управления текущими активами и пассивами.

Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме

активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия

либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и

платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при

необходимости строгой экономии.

Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность

активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае

непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий

удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. Все активы при этом

финансируются за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

44. Управление источниками финансирования оборотного капитала

УМЕРЕННАЯ МОДЕЛЬ управления текущими активами и пассивами.Предприятие занимает промежуточную, "центристскую" позицию - при этом

текущие активы составляют примерно половину всех активов предприятия,

период оборачиваемости оборотных средств имеет усредненную длительность. В

этом случае и экономическая рентабельность активов, и риск технической

неплатежеспособности находятся на среднем уровне.

Для умеренной политики управления текущими пассивами характерен средний

уровень краткосрочного кредита в общей сумме пассивов предприятия.

Умеренная политика управления оборотными средствами представляет собой

компромисс между агрессивной и консервативной моделью.

Выбор соответствующих источников финансирования оборотных активов в

конечном итоге определяет соотношение между уровнем эффективности

использования капитала и уровнем риска финансовой устойчивости и

платежеспособности предприятия. С учетом этих факторов и строится политика

управления финансированием оборотных средств.