finance

financeSimilar presentations:

")

")

")

Фінансовий баланс підприємства. Сутність категорії прибуток. (Заняття 3)

1.

Заняття 3.Фінансовий баланс підприємства.

Сутність категорії «прибуток».

2.

Фінансовий балансКапітал

Активи

Зобов’язання

3.

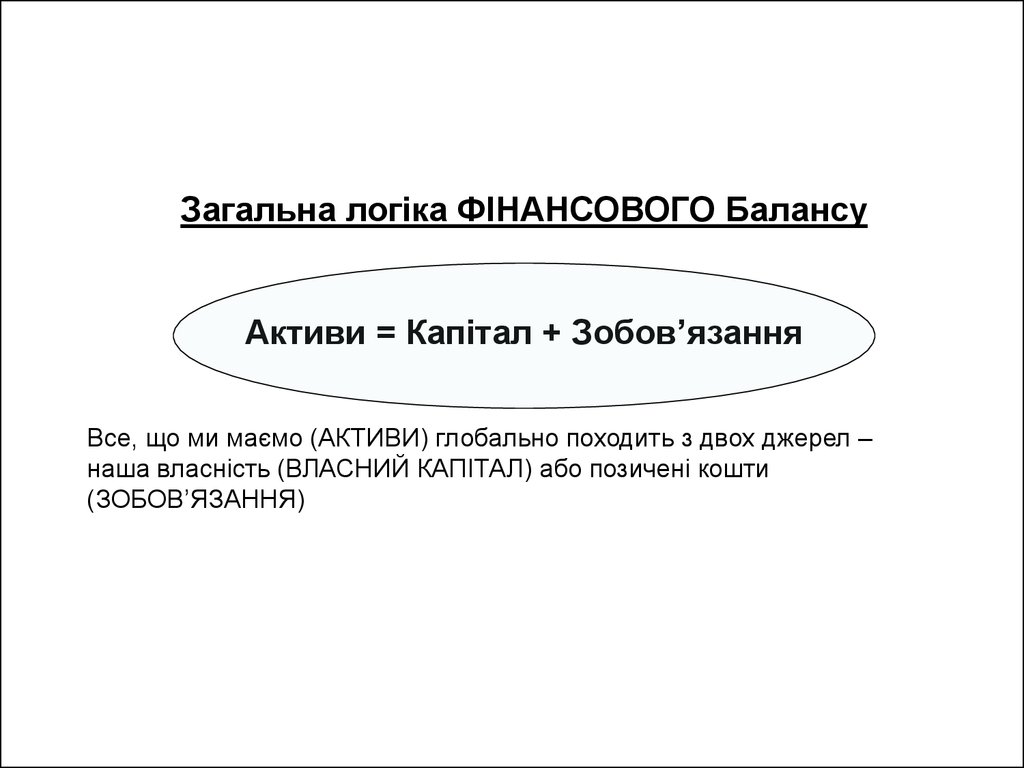

Загальна логіка ФІНАНСОВОГО БалансуАктиви = Капітал + Зобов’язання

Все, що ми маємо (АКТИВИ) глобально походить з двох джерел –

наша власність (ВЛАСНИЙ КАПІТАЛ) або позичені кошти

(ЗОБОВ’ЯЗАННЯ)

4.

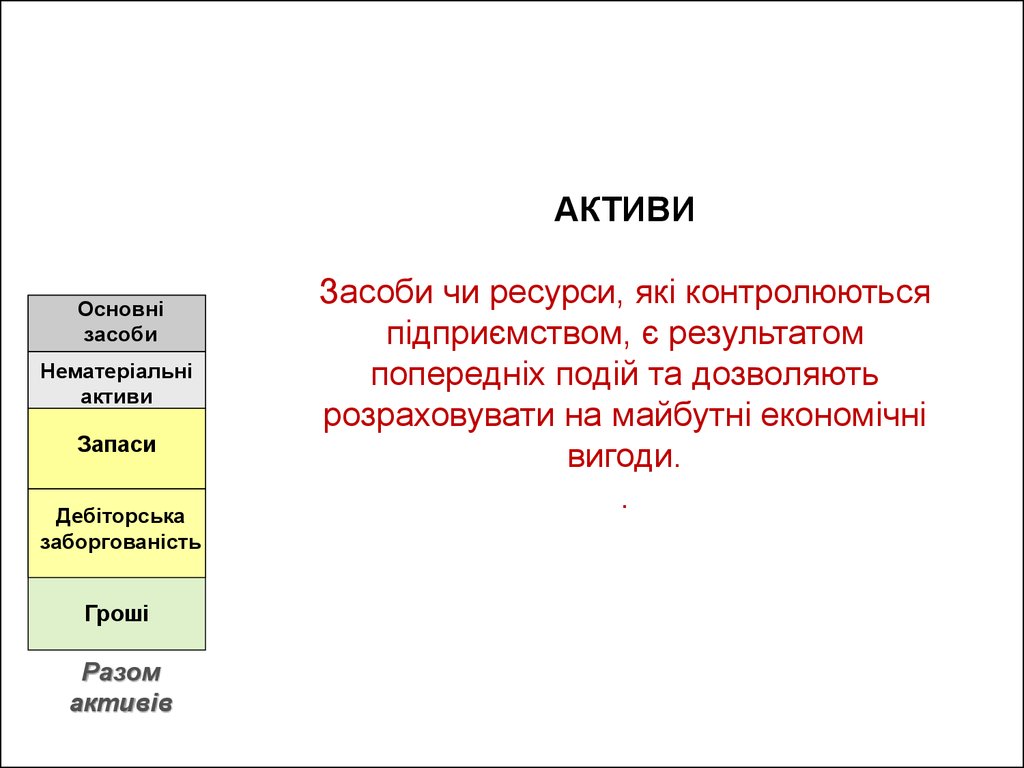

АКТИВИОсновні

засоби

Нематеріальні

активи

Запаси

Гроші

Дебіторська

заборгованість

Гроші

Разом

активів

Засоби чи ресурси, які контролюються

підприємством, є результатом

попередніх подій та дозволяють

розраховувати на майбутні економічні

вигоди.

.

5.

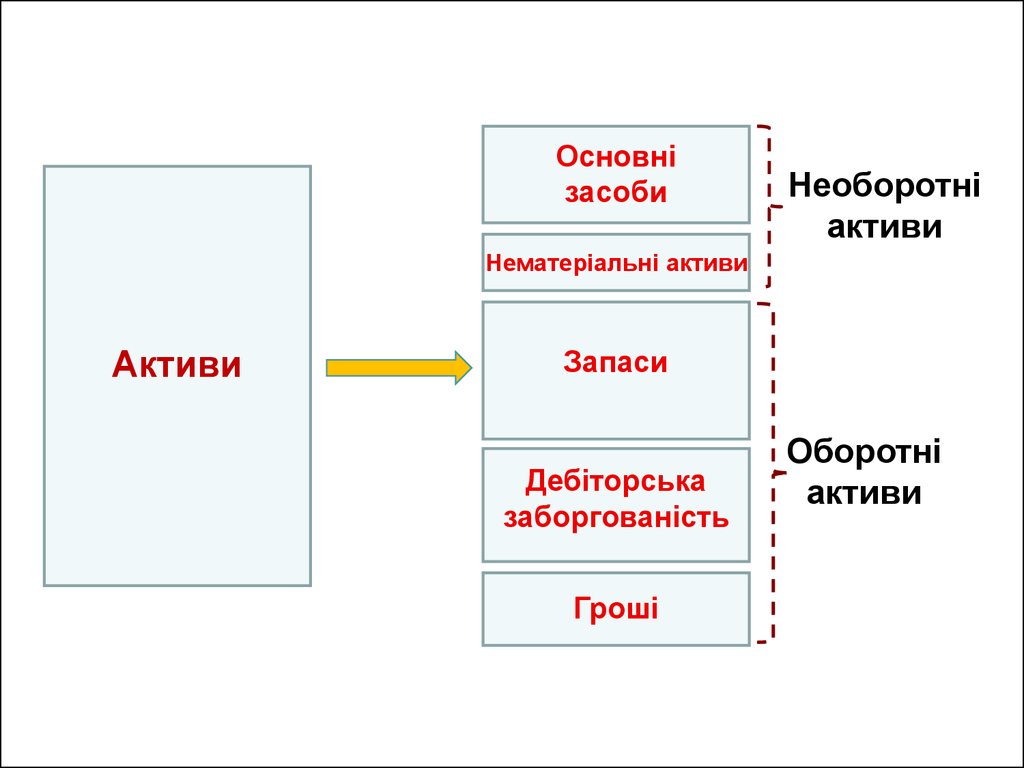

Основнізасоби

Необоротні

активи

Нематеріальні активи

Активи

Запаси

Дебіторська

заборгованість

Гроші

Оборотні

активи

6.

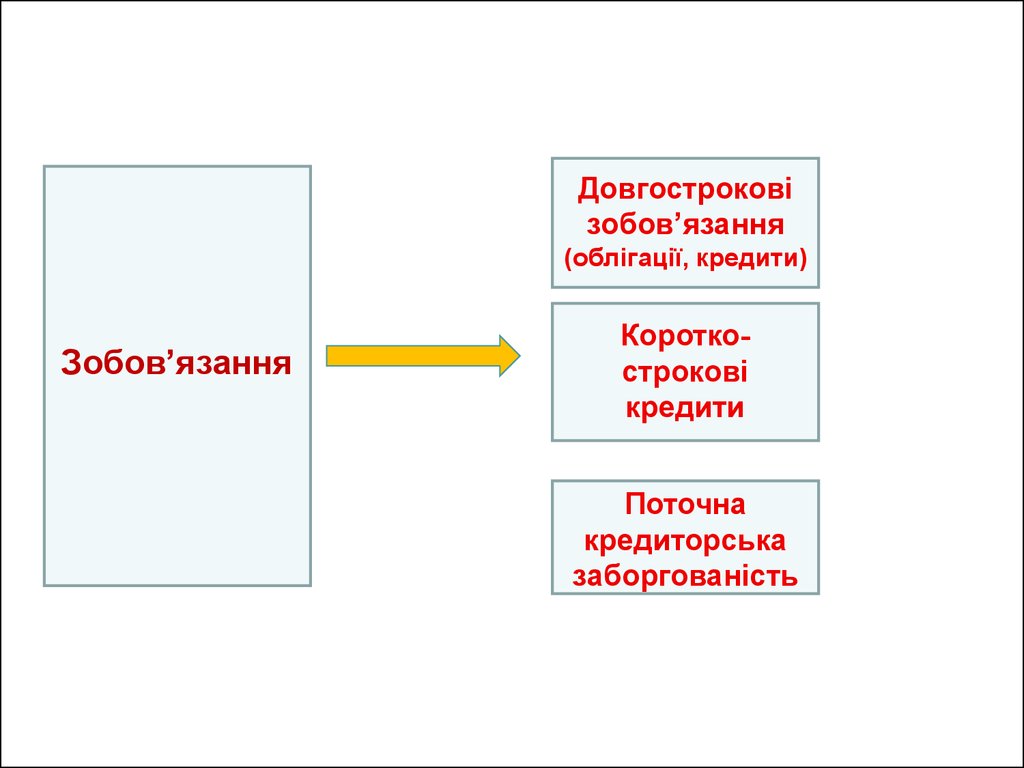

Довгостроковізобов’язання

(облігації, кредити)

Зобов’язання

Короткострокові

кредити

Поточна

кредиторська

заборгованість

7.

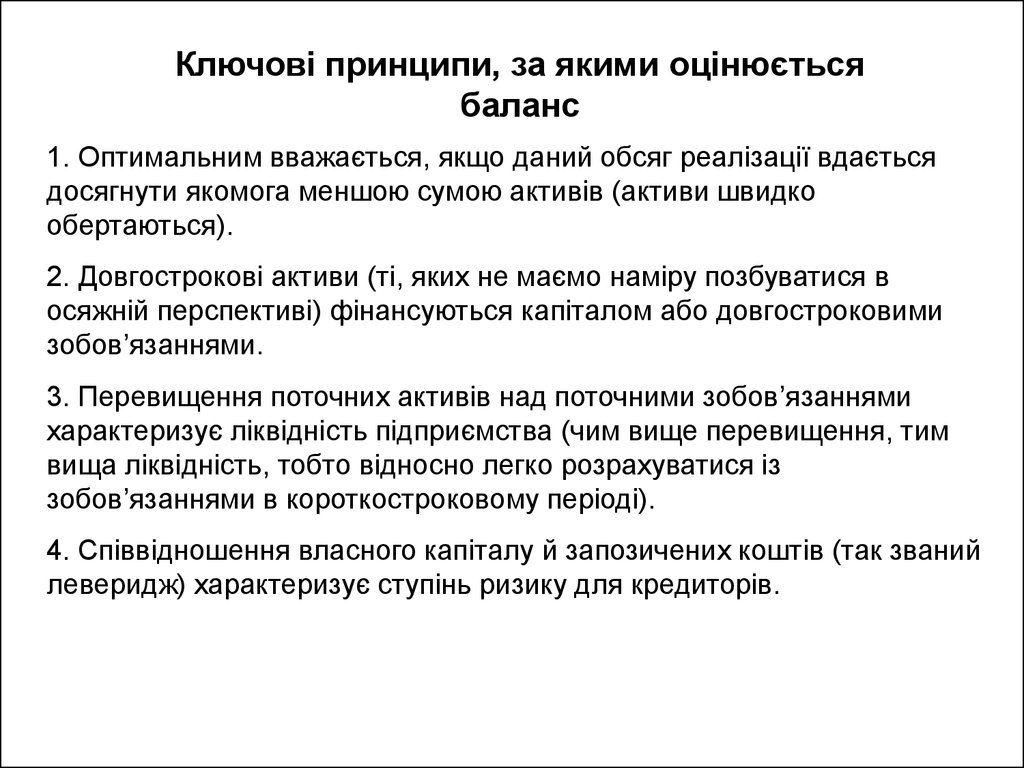

Ключові принципи, за якими оцінюєтьсябаланс

1. Оптимальним вважається, якщо даний обсяг реалізації вдається

досягнути якомога меншою сумою активів (активи швидко

обертаються).

2. Довгострокові активи (ті, яких не маємо наміру позбуватися в

осяжній перспективі) фінансуються капіталом або довгостроковими

зобов’язаннями.

3. Перевищення поточних активів над поточними зобов’язаннями

характеризує ліквідність підприємства (чим вище перевищення, тим

вища ліквідність, тобто відносно легко розрахуватися із

зобов’язаннями в короткостроковому періоді).

4. Співвідношення власного капіталу й запозичених коштів (так званий

леверидж) характеризує ступінь ризику для кредиторів.

8.

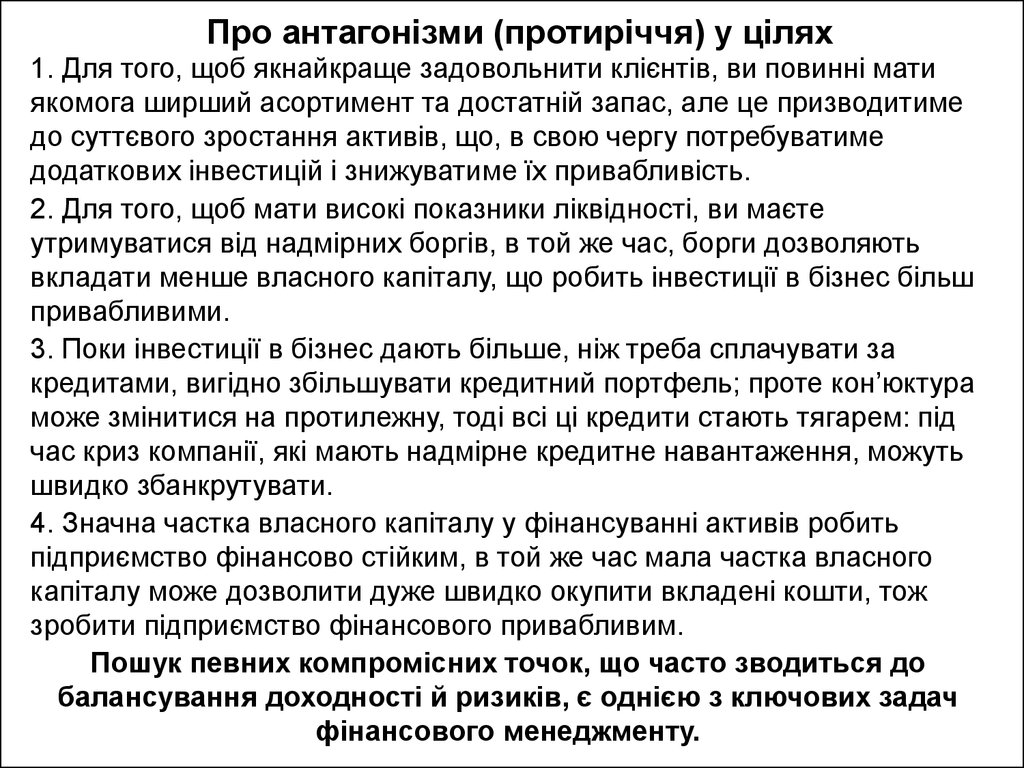

Про антагонізми (протиріччя) у цілях1. Для того, щоб якнайкраще задовольнити клієнтів, ви повинні мати

якомога ширший асортимент та достатній запас, але це призводитиме

до суттєвого зростання активів, що, в свою чергу потребуватиме

додаткових інвестицій і знижуватиме їх привабливість.

2. Для того, щоб мати високі показники ліквідності, ви маєте

утримуватися від надмірних боргів, в той же час, борги дозволяють

вкладати менше власного капіталу, що робить інвестиції в бізнес більш

привабливими.

3. Поки інвестиції в бізнес дають більше, ніж треба сплачувати за

кредитами, вигідно збільшувати кредитний портфель; проте кон’юктура

може змінитися на протилежну, тоді всі ці кредити стають тягарем: під

час криз компанії, які мають надмірне кредитне навантаження, можуть

швидко збанкрутувати.

4. Значна частка власного капіталу у фінансуванні активів робить

підприємство фінансово стійким, в той же час мала частка власного

капіталу може дозволити дуже швидко окупити вкладені кошти, тож

зробити підприємство фінансового привабливим.

Пошук певних компромісних точок, що часто зводиться до

балансування доходності й ризиків, є однією з ключових задач

фінансового менеджменту.

9.

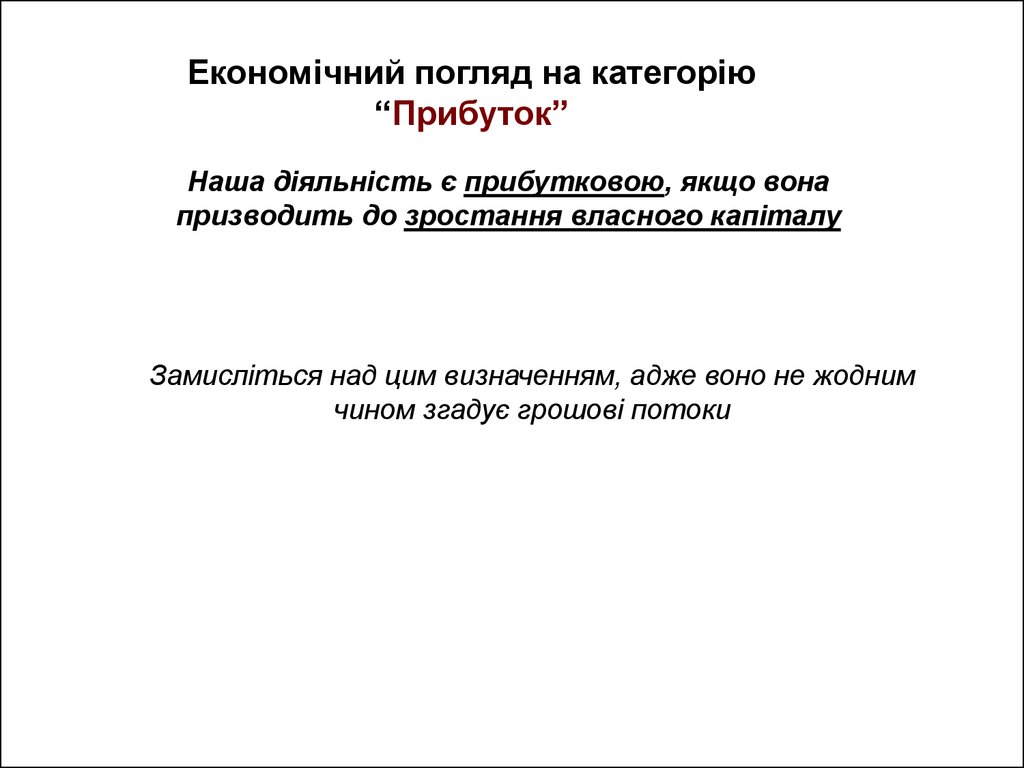

Економічний погляд на категорію“Прибуток”

Наша діяльність є прибутковою, якщо вона

призводить до зростання власного капіталу

Замисліться над цим визначенням, адже воно не жодним

чином згадує грошові потоки

10.

Якщо бізнес працює прибутково, то його власнийкапітал зростає на суму прибутку. Фактично для

підприємства це додаткова сума активів, створена за

рахунок прибуткової діяльності

Капітал

Активи

Зобов’язання

Зміни

активів

Прибуток

Зміни

зобов’язань

11.

Швидкість зростання власного капіталу зарахунок прибутку або ж віддача на вкладений

капітал є одним з ключових інтегральних

показників результативності бізнесу

ROE = Прибуток / Капітал

12.

Завдання з третьої теми.1. Матеріали для читання та самостійного

опрацювання, що додаються.

2. Побудувати фінансовий баланс відповідно до

умов задачі.