finance

financeSimilar presentations:

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

1. Автономная некоммерческая организация профессионального образования «Колледж экономики, страхового дела и информационных технологий КЭ

Автономная некоммерческая организацияпрофессионального образования

«Колледж экономики, страхового дела и

информационных технологий КЭСИ»

Студент группы ДЭ-401

Чибисов Павел Игоревич

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В РОССИЙСКОЙ

ФЕДЕРАЦИИ: АКТУАЛЬНЫЕ ПРОБЛЕМЫ И ПУТИ

СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ИСЧИСЛЕНИЯ.

специальность «Экономика и бухгалтерский учёт»

Научный руководитель

к.э.н., доц. Гордиенко М.С.

Москва, 2017

2.

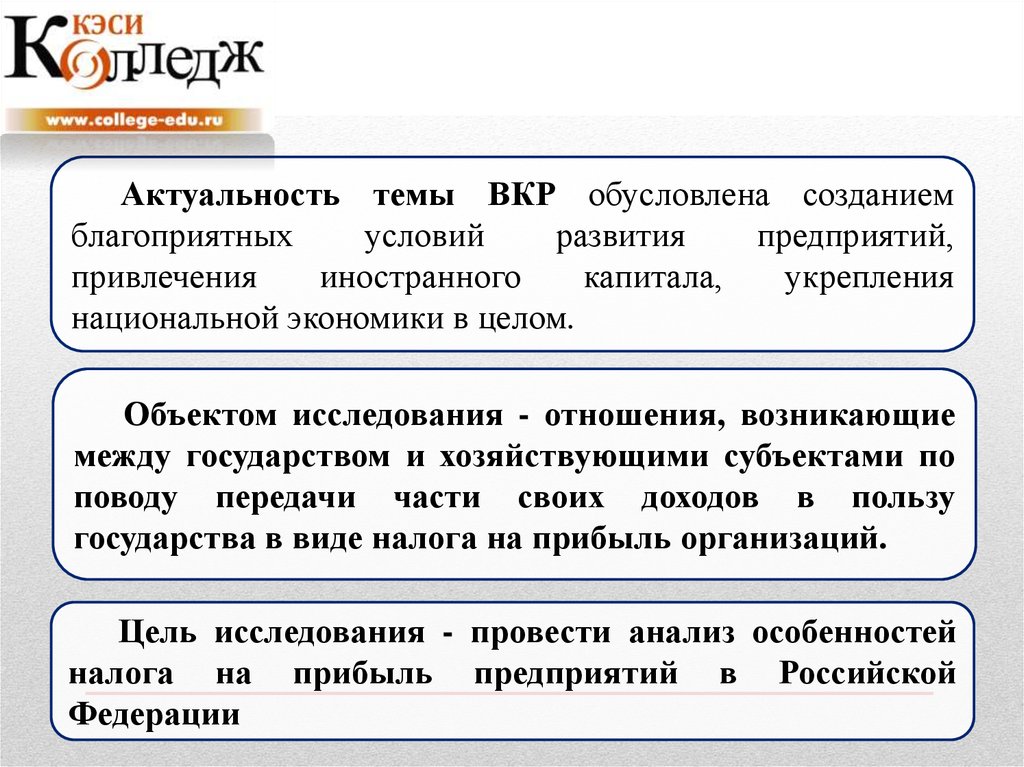

Актуальность темы ВКР обусловлена созданиемблагоприятных

условий

развития

предприятий,

привлечения

иностранного

капитала,

укрепления

национальной экономики в целом.

Объектом исследования - отношения, возникающие

между государством и хозяйствующими субъектами по

поводу передачи части своих доходов в пользу

государства в виде налога на прибыль организаций.

Цель исследования - провести анализ особенностей

налога на прибыль предприятий в Российской

Федерации

3.

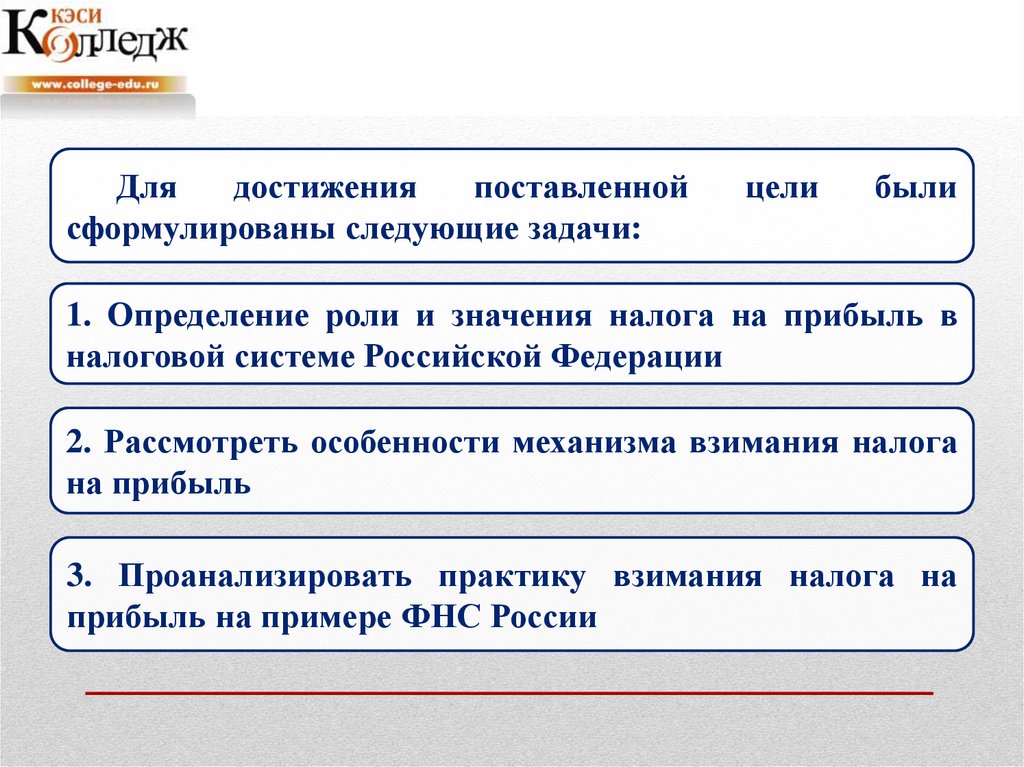

Длядостижения

поставленной

сформулированы следующие задачи:

цели

были

1. Определение роли и значения налога на прибыль в

налоговой системе Российской Федерации

2. Рассмотреть особенности механизма взимания налога

на прибыль

3. Проанализировать практику взимания налога на

прибыль на примере ФНС России

4.

В теоретической части дипломного проектаВ налоговой системе России налог на прибыль

организации является одним из наиболее значимых - он

обеспечивает значительные поступления средств, как в

федеральный бюджет, так и в бюджеты субъектов РФ.

Налог на прибыль является одним из эффективных

инструментов

перераспределения

доходов

и

макроэкономического

регулирования.

Он

имеет

значительный потенциал влияния на межрегиональное

распределение ресурсов.

5.

Общие сведения о деятельности ФНС РоссииФедеральная налоговая служба (ФНС) является

уполномоченным федеральным органом исполнительной

власти, осуществляющим государственную регистрацию

юридических лиц, физических лиц в качестве

индивидуальных предпринимателей и фермерских

хозяйств, а также уполномоченным федеральным органом

исполнительной власти, обеспечивающим представление

в делах о банкротстве и в процедурах банкротства

требований об уплате обязательных платежей и

требований Российской Федерации по денежным

обязательствам.

6.

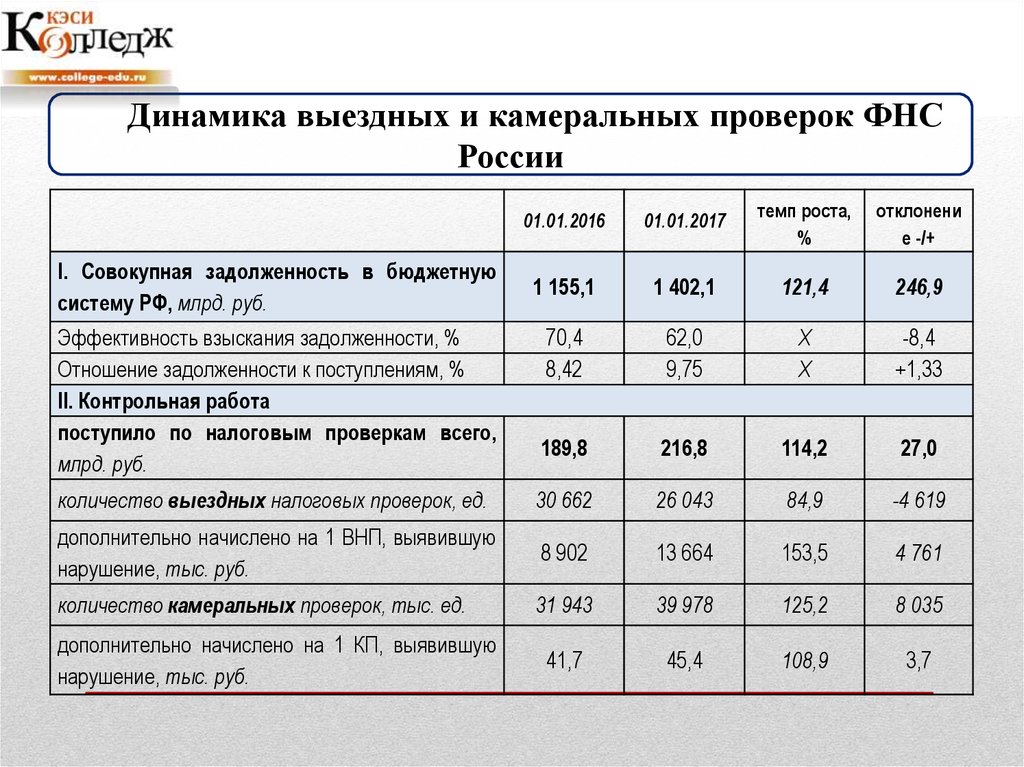

Динамика выездных и камеральных проверок ФНСРоссии

01.01.2016

01.01.2017

темп роста,

%

отклонени

е -/+

1 155,1

1 402,1

121,4

246,9

70,4

8,42

62,0

9,75

Х

Х

-8,4

+1,33

189,8

216,8

114,2

27,0

количество выездных налоговых проверок, ед.

30 662

26 043

84,9

-4 619

дополнительно начислено на 1 ВНП, выявившую

нарушение, тыс. руб.

8 902

13 664

153,5

4 761

количество камеральных проверок, тыс. ед.

31 943

39 978

125,2

8 035

41,7

45,4

108,9

3,7

I. Совокупная задолженность в бюджетную

систему РФ, млрд. руб.

Эффективность взыскания задолженности, %

Отношение задолженности к поступлениям, %

II. Контрольная работа

поступило по налоговым проверкам всего,

млрд. руб.

дополнительно начислено на 1 КП, выявившую

нарушение, тыс. руб.

7.

В процессе проведения анализа были выявленыследующие факторы/проблемы:

Анализ

характерных

нарушений,

допущенных

налогоплательщиками, показывает, что во многих случаях

несоблюдение порядка уплаты налогов вызвано неточным

применением отдельных норм, содержащихся в ряде

нормативных документов. Многие ошибки, возникающие в

процессе оформления первичной учетной документации,

ведения учета продукции, ее реализации и формирования

финансовых результатов, влекут за собой серьезные меры

финансовой ответственности при их выявлении налоговыми

органами в ходе проведения документальных проверок.

8.

В продолжение практической части, в третьей главедипломного проекта, были сформулированы следующие

рекомендации:

Концептуальный подход к созданию эффективной системы

налогообложения

прибыли

должен

отвечать

следующим

требованиям:

• обеспечение справедливости налога на прибыль по

отношению к налогоплательщикам. Необходимо создать такие

условия, чтобы правила налогообложения прибыли не приводили к

несправедливости при изъятии этого налога, а ставили предприятия в

равные условия функционирования;

• обеспечение выполнения налогом на прибыль своей

регулирующей функции. Налог на прибыль должен обеспечивать

условия для воспроизводственного процесса и фундаментальных

исследований;

• пересмотр принципов налогового учета в пользу

формирования налоговой базы на основании бухгалтерского учета.

9. Автономная некоммерческая организация профессионального образования «Колледж экономики, страхового дела и информационных технологий КЭ

Автономная некоммерческая организацияпрофессионального образования

«Колледж экономики, страхового дела и

информационных технологий КЭСИ»

Студент группы ДЭ-401

Чибисов Павел Игоревич

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В РОССИЙСКОЙ

ФЕДЕРАЦИИ: АКТУАЛЬНЫЕ ПРОБЛЕМЫ И ПУТИ

СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ИСЧИСЛЕНИЯ.

специальность «Экономика и бухгалтерский учёт»

Научный руководитель

к.э.н., доц. Гордиенко М.С.

Москва, 2017